Leitsätzliches:

2) Eine niedrigere Abfindung an die Erben senkt den Wert nicht.

{kind=link}

Finanzgericht Münster

Datum: 19.03.2015

Gericht: FG Münster

Spruchkörper: 3 K

Entscheidungsart: Urteil

Aktenzeichen: 3 K 735/14 F

Tatbestand:

Streitig ist, ob der Beklagte zu Recht eine Billigkeitsmaßnahme gemäß § 163 der Abgabenordnung (AO) abgelehnt hat.

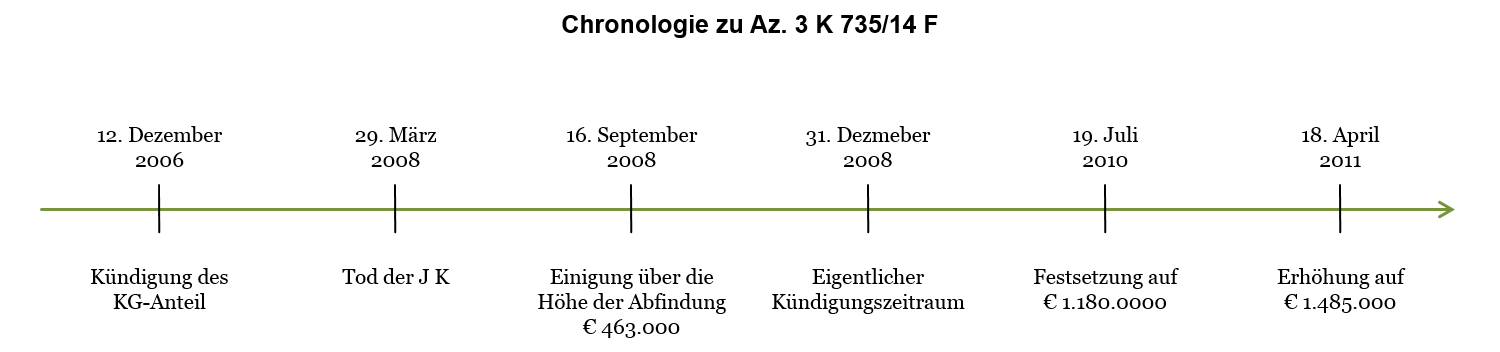

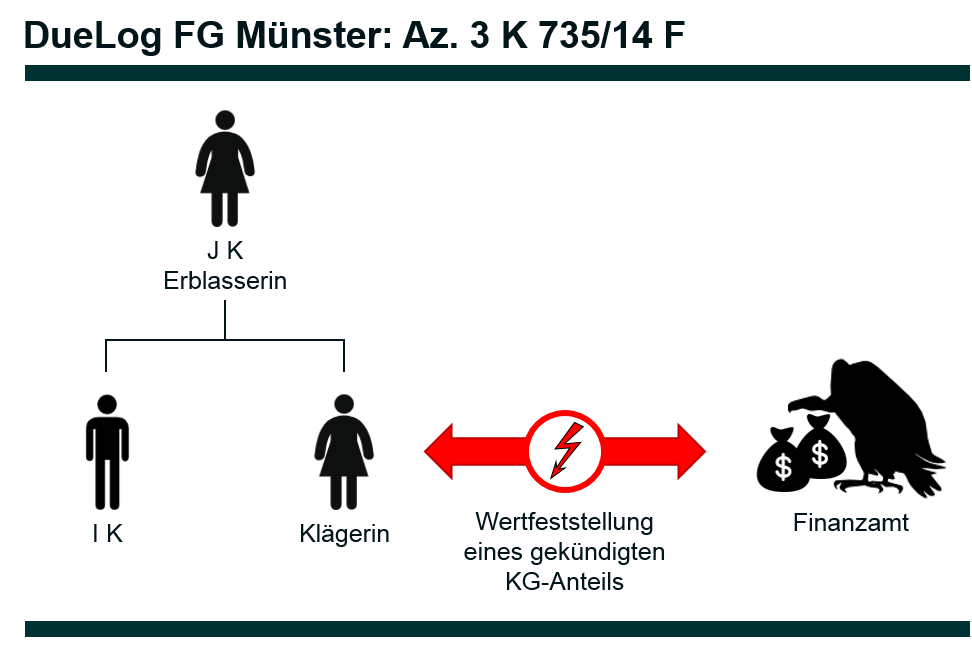

Am 29.03.2008 verstarb Frau J K (Erblasserin). Sie wurde testamentarisch von der Klägerin und ihrem Bruder, Herrn I K, dem Beigeladenen zu 1., als Miterben zu je 1/2 beerbt. Zum Nachlass gehörte eine Kommanditbeteiligung an der F & Co. KG (fortan: KG). Diese hatte die Erblasserin am 12.12.2006 mit gesellschaftsvertraglicher Wirkung zum Ablauf des 31.12.2008 gekündigt. Nach § 17 Abs. 2 des Gesellschaftsvertrages traten die Klägerin und ihr Bruder als Erben in die Gesellschafterstellung der Erblasserin ein.

Am 09.06.2008 erklärten beide Erben gegenüber der KG, dass sie die geerbte Beteiligung nicht fortsetzen wollten. Die Kündigung möge bereits zum Todestag wirksam werden. Dem stimmte die KG mit Schreiben vom 16.09.2008 zu und teilte den Erben Einzelheiten zur Höhe der Abfindung und zu den Auszahlungsmodalitäten mit. Beide Erben nahmen den Vorschlag der KG an. Das nach § 16 Abs. 1 des Gesellschaftsvertrages berechnete Abfindungsguthaben für die beiden Miterben auf den 29.03.2008 wurde vorläufig auf 463.043,27 Euro mitgeteilt.

Entsprechend einer Aufforderung des zuständigen Erbschaftsteuerfinanzamts P stellte der Beklagte mit Feststellungsbescheid vom 19.07.2010 den Wert des Anteils der Erblasserin am Betriebsvermögen für den Betrieb F & Co. KG auf den 29.03.2008 unter dem Vorbehalt der Nachprüfung gemäß § 164 Abs. 1 AO auf 1.180.821 Euro fest. Nach Prüfung durch das Finanzamt für Groß- und Konzernprüfung E erging ein gemäß § 164 Abs. 2 AO geänderter Bescheid, in dem der Anteilswert auf 1.485.303 Euro festgestellt und der Vorbehalt der Nachprüfung aufgehoben wurde.

Mit dem Einspruch machten die Miterben geltend, die Bereicherung aufgrund des Erwerbs von Todes wegen bestehe in einem gekündigten Gesellschaftsanteil. Dieser sei zu bewerten. Er bestehe nicht in dem anteiligen Unternehmenswert, sondern nur in dem Wert, den die Erblasserin für den gekündigten Gesellschaftsanteil im Rahmen des Ausscheidens erhalten hätte, also 471.370 Euro. Dieser Wert sei als Wert des Anteils am Betriebsvermögen festzustellen.

Auf Antrag der KG erging am 18.04.2011 ein gemäß § 172 Abs. 1 Satz 1 Nr. 2 AO geänderter Feststellungsbescheid, der einen Anteilswert in Höhe von 1.367.736 Euro auswies. Der Einspruch blieb ohne Erfolg. Auf die Einspruchsentscheidung vom 06.03.2012 wird Bezug genommen. Hiergegen ist die Klage 3 K 1044/12 F anhängig, über die noch nicht entschieden ist. In diesem Verfahren halten die Beteiligten ihre wechselseitigen Rechtsansichten aufrecht.

Mit dem Einspruch gegen den Feststellungsbescheid beantragte die Klägerin, hilfsweise, den Wert des Anteils am Betriebsvermögen für Frau JK zum 29.03.2008 gemäß § 163 AO aus Billigkeitsgründen auf 471.370 Euro festzustellen. Aus der erheblichen Diskrepanz zwischen der tatsächlichen Bereicherung der Miterbin und festgestellten Anteilssteuerwert ergebe sich die sachliche Unbilligkeit. Es bestehe ein Überhang des Gesetzeswortlauts. Zur Begründung werde auf das Urteil des Finanzgerichts Köln vom 05.02.2009 9 K 3686/07 (EFG 2009, 1523) verwiesen. Zwar sei der Sachverhalt nicht mit dem hier zu beurteilenden identisch. Entscheidend seien aber die Ausführungen zu der Frage, was als Übermaß anzusehen sei.

Am 14.03.2011 lehnte der Beklagte den Antrag auf Erlass einer Billigkeitsmaßnahme gemäß 3 Abs. 1 Satz 1 AO ab. Auf den Bescheid wird Bezug genommen. Die Klägerin legte Einspruch ein.

Am 30.08.2012 stellte der Beklagte auf Antrag der Klägerin die Nichtigkeit des Bescheids über die gesonderte Feststellung des Werts des Anteils am Betriebsvermögen auf den 29.03.2008 vom 19.07.2010, der Änderungsbescheide vom 23.02.2011 und 18.04.2011 sowie der Einspruchsentscheidung vom 06.03.2012 fest (Akte 3 K 1044/12 Blatt 74). Unter dem 30.08.2012 ergingen inhaltsgleiche, nunmehr zutreffend inhaltsadressierte Bescheide.

In dem Verfahren 3 K 1044/12 F wurde ein Erörterungstermin durchgeführt. Auf das Protokoll wird Bezug genommen (Blatt 128 in der Gerichtsakte3 K 1044/12 F).

Im Anschluss daran wurde das ruhende Einspruchsverfahren im Billigkeitsverfahren fortgesetzt. Mit Bescheid vom 21.02.2014 lehnte der Beklagte den Antrag wiederum ab.

Der Einspruch blieb ohne Erfolg. Auf die Einspruchsentscheidung vom 24.02.2014 wird Bezug genommen (GA 735/14 Blatt 5, Blatt 10).

Mit der vorliegenden Klage verfolgt die Klägerin ihre Auffassung vor Gericht. Unter Beachtung der maßgeblichen Rechtsgrundsätze sei im vorliegenden Fall eine Feststellung des Werts des von der Klägerin und dem Beigeladenen zu 1. geerbten gekündigten Mitunternehmeranteils in der bescheidmäßig festgestellten Höhe aus mehreren Gründen unbillig. Gerade die Auffassung des Beklagten, dass das Gesetz nicht zwischen einem gekündigten und einem ungekündigten Mitunternehmeranteil differenziere, verdeutliche, dass das Gesetz generalisierend vorgehe und eine Korrektur durch eine Billigkeitsentscheidung im Einzelfall fordere. Der Beklagte verkenne auch die Atypik des vorliegenden Falles. Die Bewertung im Streitfall erfolge ebenfalls nach einer vereinfachenden typisierenden Betrachtung und mache eine Billigkeitsentscheidung im Einzelfall notwendig, wenn die Gesetzesanwendung zu ungleichen und unverhältnismäßigen Ergebnissen führe. Die typisierenden und generalisierenden Bewertungsvorschriften hielten nur deshalb einer verfassungsrechtlichen Prüfung stand, weil der Gesetzgeber gleichzeitig durch Härtefallregelungen wie §§ 163, 227 AO eine Korrekturmöglichkeit geschaffen habe.

Wenn der Gesetzgeber gesehen hätte, dass es das Bedürfnis einer Regelung für die Bewertung von gekündigten Mitunternehmeranteilen gebe, hätte er es im Sinne der beantragten Billigkeitsmaßnahme geregelt. Dies folge aus dem Prinzip der Bereicherung, das die Erbschaftsteuer beherrsche. Die Härte des § 12 Abs. 5 Erbschaftsteuergesetz (ErbStG) i. V. m. § 109 Abs. 1 Bewertungsgesetz (BewG) a. F. habe zur zwischenzeitlichen Neuregelung in § 10 Abs. 10 Satz 1 ErbStG für bestimmte Fälle geführt. Hätte der Gesetzgeber für die Zeit vor dem 01.01.2009 eine solche Fallkonstellation erkannt, hätte er sie im Sinne des neuen § 10 Abs. 10 Satz 1 ErbStG geregelt. Die vorliegende Feststellung des Anteilswerts stelle auch einen Verstoß gegen das Übermaßverbot dar. Die tatsächliche Bereicherung betrage 471.370 Euro für beide Erben, im Zusammenhang mit dem übrigen Erhalt des Nachlasses ergebe sich eine Erbschaftsteuer für sie und ihren Bruder in Höhe von jeweils 6.842 Euro. Mit dem jetzt festgestellten Wert des Anteils am Betriebsvermögen ergebe sich eine Erbschaftsteuer für die Klägerin von 76.545 Euro. Die Steuerbelastung sei aktuell mit Faktor 12,28 gegenüber der angemessenen Steuerbelastung erhöht. Insgesamt sei ein Verstoß gegen die Eigentums- und Erbrechtsgarantie des Art. 14 Abs. 1 des Grundgesetzes (GG) sowie gegen den Grundsatz der Verhältnismäßigkeit festzustellen. Das Stichtagsprinzip könne gegen eine Billigkeitsentscheidung nicht ins Feld geführt werden. Es sei anerkannt, dass sachliche Unbilligkeit vorliege, wenn nach dem Erbfall der Erbe oder Vermächtnisnehmer nicht unmittelbar Zugriff auf das ihm zustehende Vermögen hatte und der Wert zum Stichtag wesentlich höher war als zu dem Zeitpunkt der Verfügungsbefugnis. Eine derartige Sachverhaltskonstellation sei auch im Streitfall gegeben. Die Erben hätten aufgrund der Kündigung der Erblasserin im Zeitpunkt des Erwerbs keinerlei Disposition über den gekündigten Mitunternehmeranteil treffen können. Dies liege außerhalb der normalen Härten, die bei der Festlegung des Stichtagprinzips in § 12 Abs. 5 ErbStG vom Gesetzgeber in Kauf genommen worden seien.

Die Klägerin beantragt,

- unter Aufhebung des Bescheides über die Ablehnung des Antrages vom 10.03.2011 auf abweichende Feststellung aus Billigkeitsgründen vom 21.02.2014 in Gestalt der Einspruchsentscheidung vom 24.02.2014 den Beklagten zu verpflichten, den Wert des von ihr und dem Beigeladenen zu 1. geerbten Kommanditanteils an der F & Co. KG aus Gründen sachlicher Billigkeit mit einem Wert in Höhe von 471.370 Euro festzustellen,

- hilfsweise unter Aufhebung des Bescheides über die Ablehnung des Antrages vom 10.03.2011 auf abweichende Feststellung aus Billigkeitsgründen vom 21.02.2014 in Gestalt der Einspruchsentscheidung vom 24.02.2014 den Beklagten zu verpflichten, den Antrag vom 10.03.2011 auf abweichende Feststellung aus Billigkeitsgründen hinsichtlich des Wertes des von ihr und dem Beigeladenen zu 1. geerbten Kommanditanteils an der F & Co. KG unter Berücksichtigung der Auffassung des Gerichts neu zu bescheiden,

- äußerst hilfsweise, die Revision zuzulassen.

Der Beklagte beantragt,

die Klage abzuweisen,

hilfsweise, die Revision zuzulassen.

Entgegen der Auffassung der Klägerin könne weder nach dem erklärten noch nach dem mutmaßlichen Willen des Gesetzgebers angenommen werden, dass der Gesetzgeber die hier im Billigkeitswege zu entscheidende Frage, wenn er sie als regelungsbedürftig erkannt hätte, im Sinne der beantragten Billigkeitsmaßnahme entschieden hätte. Es werde auf das Stichtagsprinzip mit den erforderlichen Wertfeststellungen verwiesen. Die sich aus § 12 Abs. 5 ErbStG ergebenden Härten habe der Gesetzgeber im Interesse der Steuervereinfachung bewusst in Kauf genommen. § 10 Abs. 10 ErbStG i. d. F. des ErbStRG ab 01.01.2009 sage nichts anderes. Der Gesetzgeber habe sich mit der Problematik einer Differenz der Höhe einer Abfindung zu dem nach BewG festzustellenden Wert auseinandergesetzt und nachfolgend nur den bereits in der Einspruchsentscheidung zitierten Ausnahmetatbestand abweichend geregelt. Dieser treffe aber auf den Streitfall nicht zu. Daraus könne nur geschlossen werden, dass in anderen Fällen einer derartigen Wertedifferenz nicht von der üblichen Bewertungsmethodik abzuweichen sei. Müsste, wie vorgetragen, bei der Bewertung von Betriebsvermögen vom Grundsatz her immer auf die tatsächliche Bereicherung der Erben abgestellt werden, wäre eine gesetzliche Regelung wie der § 10 Abs. 10 ErbStG neue Fassung obsolet. Hinsichtlich des Übermaßverbotes werde auf das BFH-Urteil vom 17.04.2013 II R 13/11 (BFH/NV 2013, 1383) verwiesen. Ein derartiger Extremfall liege hier nicht vor.

Der Senat hat am 19.03.2015 mündlich verhandelt. Auf die Sitzungsniederschrift wird Bezug genommen.

Gründe:

Die Klage ist zulässig, aber weder im Haupt- noch im Hilfsantrag begründet.

Der angefochtene Ablehnungsbescheid in Gestalt der Einspruchsentscheidung ist rechtmäßig und verletzt die Klägerin nicht in ihren Rechten, § 101 der Finanzgerichtsordnung (FGO). Die Klägerin hat keinen Anspruch auf die begehrte abweichende Wertfestsetzung aus Billigkeitsgründen.

- Nach § 163 AO können Steuern niedriger festgesetzt werden und einzelne Besteuerungsgrundlagen bei der Festsetzung der Steuern unberücksichtigt bleiben, wenn die Erhebung der Steuer nach Lage des einzelnen Falles unbillig wäre.

- Sachlich unbillig ist die Festsetzung einer Steuer, wenn sie zwar äußerlich dem Gesetz entspricht, aber den Wertungen des Gesetzgebers im konkreten Fall derart zuwiderläuft, dass die Erhebung der Steuer als unbillig erscheint. So verhält es sich, wenn nach dem erklärten oder mutmaßlichen Willen des Gesetzgebers angenommen werden kann, dass der Gesetzgeber die im Billigkeitswege zu entscheidende Frage, wenn er sie als regelungsbedürftig erkannt hätte, im Sinne der beabsichtigten Billigkeitsmaßnahme entschieden hätte. Eine für den Steuerpflichtigen ungünstige Rechtsfolge, die der Gesetzgeber bewusst angeordnet oder in Kauf genommen hat, rechtfertigt dagegen keine Billigkeitsmaßnahme.

Die Entscheidung über die abweichende Steuerfestsetzung aus Billigkeitsgründen ist eine Ermessensentscheidung der Finanzverwaltung i. S. d. § 5 AO, die gemäß § 102 FGO nur eingeschränkter gerichtlicher Nachprüfung unterliegt. Stellt das Gericht eine Ermessensüberschreitung oder einen Ermessensfehler fest, ist es grundsätzlich auf die Aufhebung der angefochtenen Verwaltungsentscheidung beschränkt. Nur wenn der Ermessensspielraum im konkreten Fall derart eingeengt ist, dass nur eine Entscheidung als ermessensgerecht in Betracht kommt (sog. Ermessensreduzierung auf Null), ist es befugt, seine Entscheidung an die Stelle der Ermessensentscheidung der Verwaltungsbehörde zu setzen und eine Verpflichtung zum Erlass auszusprechen.

Der Zweck des § 163 AO liegt darin, sachlichen und persönlichen Besonderheiten des Einzelfalles, die der Gesetzgeber in der Besteuerungsnorm nicht berücksichtigt hat, durch eine nicht den Steuerbescheid selbst ändernde Korrektur des Steuerbetrags insoweit Rechnung zu tragen, als sie die steuerliche Belastung als unbillig erscheinen lassen (ständige Rechtsprechung; vgl. zum Ganzen BFH, Urteile 22. 10.2014 II R 4/14, BFH/NV 2015, 116; vom 17.04.2013II R 13/11, BFH/NV 2013, 1383; vom 20.09.2012 IV R 29/10, BStBl. II 2013, 505; vom 04.02.2010 II R 25/08, BStBl. II 2010, 663; Loose in Tipke/Kruse, AO/FGO, § 227 AO Rz. 40; jeweils m. w. N.).

- Das zum Stichtag anzuwendende BewG 1991 war mit dem Grundgesetz unvereinbar, aber bis zu einer Neuregelung weiter anzuwenden (BVerfG, Beschluss vom 07.11.2006 2 BvL 10/02, BVerfGE 117, 1, BGBl I 2007, 194, BStBl II 2007, 192). Ein Anspruch auf Billigkeitserlass kann daraus nicht hergeleitet werden. Im Übrigen bestehen gegen die hier maßgeblichen Bestimmungen des § 97 Abs. 1 Nr. 5 und Abs. 1a BewG 1991 zur Bewertung eines Kommanditanteils der Erblasserin keine allgemeinen verfassungsrechtlich oder einfach gesetzlich begründeten Bedenken.

Zur Wahrung der Grundrechte kann aber bei generalisierenden und typisierenden Steuertatbeständen ein Billigkeitserlass wegen sachlicher Härte geboten sein, wenn die Regelungen nur deshalb einer verfassungsrechtlichen Prüfung standhalten, weil im Einzelfall oder in Gruppen von Einzelfällen die Möglichkeit besteht, auftretenden Härten durch Billigkeitsmaßnahmen Rechnung zu tragen.

Zu den rechtsstaatlichen Grundsätzen, die von den Behörden und Gerichten gemäß Art. 20 Abs. 3 GG zu beachten sind, gehört u. a. auch das Gebot der Verhältnismäßigkeit (sog. Übermaßverbot). Bei einer Gesamtabwägung zwischen der Schwere des Eingriffs und dem Gewicht und der Dringlichkeit der ihn rechtfertigenden Gründe muss die Grenze der Zumutbarkeit gewahrt bleiben. Darüber kann nur anhand der Eingriffsintensität in Gestalt der Steuerhöhe befunden werden. Die Steuer darf nicht erdrosselnd wirken. Anderenfalls verletzt sie bei Steuergesetzen, die am Grundgesetz zu messen sind, die Eigentums- und Erbrechtsgarantie des Art. 14 Abs. 1 GG sowie den Grundsatz der Verhältnismäßigkeit als tragendes Element des Rechtsstaatsprinzips (vgl. BFH-Urteil vom 30. Mai 2001 II R 4/99, BStBl II 2001, 606).

Das Verfassungsrecht kann unter diesem Gesichtspunkt im Rahmen des § 163 AO den Erlass wegen sachlicher Unbilligkeit beeinflussen. Als Generalklausel ist § 163 AO einer solchen Wertausfüllung zugänglich. Diese Wertausfüllung muss sich stets auf einen atypischen Fall beschränken. Zur Wahrung der Grundrechte kann bei generalisierenden und typisierenden Steuertatbeständen ein Billigkeitserlass wegen sachlicher Härte geboten sein. In diesen Einzelfällen muss kraft Verfassungsrechts auf dem Wege eines Billigkeitserlasses die verfassungswidrige Übermaßbesteuerung korrigiert werden (FG Köln, Urteil vom 05.02.2009 9 K 3686/07, EFG 2009, 1523 m. w. N.; vgl. auch FG Düsseldorf, Urteil vom 10.03.20104 K 3000/09 Erb, EFG 2010, 847, mit Anm. Loose, EFG 2010, 848).

- Sachlich unbillig ist die Festsetzung einer Steuer, wenn sie zwar äußerlich dem Gesetz entspricht, aber den Wertungen des Gesetzgebers im konkreten Fall derart zuwiderläuft, dass die Erhebung der Steuer als unbillig erscheint. So verhält es sich, wenn nach dem erklärten oder mutmaßlichen Willen des Gesetzgebers angenommen werden kann, dass der Gesetzgeber die im Billigkeitswege zu entscheidende Frage, wenn er sie als regelungsbedürftig erkannt hätte, im Sinne der beabsichtigten Billigkeitsmaßnahme entschieden hätte. Eine für den Steuerpflichtigen ungünstige Rechtsfolge, die der Gesetzgeber bewusst angeordnet oder in Kauf genommen hat, rechtfertigt dagegen keine Billigkeitsmaßnahme.

- Ausgehend von diesen Grundsätzen hat der Beklagte ermessensfehlerfrei entschieden, dass der Wert am Anteil des Betriebsvermögens der Erblasserin zum Stichtag nicht wegen sachlicher Unbilligkeit niedriger festzusetzen ist. Der Senat kann weder einen Gesetzesüberhang noch ein verfassungswidriges Übermaß im Einzelfall feststellen.

- Der Senat weist darauf hin – auch, wenn es nicht Gegenstand des Billigkeitsverfahrens ist –, dass die Anteilsbewertung dem zum Todestag der Erblasserin geltenden Recht entspricht, nämlich den §§ 95 – 99, 103 f., 109 Abs. 1 und 2 sowie § 137 BewG.

Dass es sich bei dem Bewertungsgegenstand um einen schon von der Erblasserin mit Wirkung zum 31.12.2008 gekündigten Gesellschaftsanteil handelt, ist unerheblich. Der Wortlaut der genannten Normen sowie der § 3 Abs. 1 Nr. 1, § 12 Abs. 5 ErbStG in der Fassung vor dem 01.01.2009 gibt hierfür nichts her. § 12 Abs. 1 ErbStG ist wegen des Abs. 5 Satz 1 der Norm nicht anwendbar. Gerade das in §§ 11, 9 Abs. 1 Nr. 1 ErbStG verankerte Stichtagsprinzip ist ein tragender Grundsatz des ErbStG. Er schließt den Rückbezug nachfolgender Ereignisse auf den Stichtag aus (BFH, Urteil vom 18.10.2000 II R 46/98, BFH/NV 2001, 420; Beschluss vom 22.09.1999 II B 130/97, BFH/NV 2000, 320). Es darf – von wenigen normierten, hier nicht gegebenen Sonderfällen abgesehen (vgl. dazu auch BFH in BFH/NV 2015, 116, Rz. 23) – allein die Sach- und Rechtslage zum Todestag betrachtet werden. § 5 BewG wird von § 98a BewG verdrängt.

§ 10 Abs. 10 ErbStG ist erst mit Wirkung zum 01.01.2009 in Kraft getreten (Art. 6 Abs. 1 ErbStRG). Ohnehin erfasst diese Norm den vorliegenden Fall nicht, da der Gesellschaftsvertrag der Beigeladenen zu 2. eine Fortsetzungsklausel enthält. § 3 Abs. 1 Nr. 2 Satz 2 ErbStG sowie § 7 Abs. 7 ErbStG in der Fassung des StEntlG 1999/2000/2002 treffen ebenfalls den Streitfall nicht (vgl. nur Hübner, Erbschaftsteuerreform 2009, München 2009, Teil 3. A. 5. S. 396 ff., insbes. S. 397).

- Sachliche Billigkeitsgründe gebieten die begehrte abweichende Festsetzung auf den Betrag des Abfindungsguthabens nicht.

Die gesonderte Wertfeststellung läuft im Streitfall den Wertungen des Gesetzgebers nicht zuwider. Der Beklagte hat ermessensfehlerfrei angenommen, dass der Gesetzgeber nach seinem erklärten oder mutmaßlichen Willen die im Billigkeitswege zu entscheidende Frage nicht im Sinne der Klägerin geregelt hätte.

Mit der Übernahme der Steuerbilanzwerte für die unter Ziff. 2. a) der Entscheidungsgründe genannten Bewertungsvorschriften in der Fassung vor dem 01.01.2009 als Grundlage der Erbschaft- und Schenkungsteuer gem. § 12 Abs. 5 Satz 2 ErbStG wollte der Gesetzgeber mittelständische Unternehmen entlasten und zugleich eine eigene Wertermittlung für Zwecke der Erbschaft- und Schenkungsteuer entbehrlich machen. Der beabsichtigte Vereinfachungszweck schließt es aus, für einzelne Wirtschaftsgüter andere, realitätsnahe Werte anzusetzen (vgl. BT-Drucks. 12/1108, 36, 72; BFH in BFH/NV 2013, 1383 m. w. N.). Der Gesetzgeber hat also die sich aus der Verknüpfung zwischen Ertragsteuerrecht und Erbschaftsteuerrecht ergebenden Härten bzw. Friktionen – insbesondere im Interesse der Steuervereinfachung – bewusst in Kauf genommen (Urteil des erkennenden Senats vom 27.01.2011 3 K 3094/10, juris, ErbStB 2011, 162). Dies gilt auf Grund des Stichtagsprinzips selbst dann, wenn der nach den gesetzlichen Vorgaben zum Todestag ermittelte Wert sich wegen der Kündigung der Beteiligung mit Wirkung zum 31.12.2008 erheblich, nämlich auf das Abfindungsguthaben reduziert. Ein Wertverfall nach dem Stichtag rechtfertigt im Regelfall keine Billigkeitsmaßnahme (BFH in BFH/NV 2013, 1383 m. w. N.; BFH, Beschluss vom 22.09.1999II B 130/97, BFH/NV 2000, 320; vgl. auch FG München, Urteil vom 24.07.2002 4 K 558/02, EFG 2002, 1493 mit Anm. Fumi, EFG 2002, 1494). Der Senat sieht keinen Anlass, für diesen Streitfall von dieser Auffassung abzuweichen.

Ferner lassen nach Auffassung des Senats die Tatbestände der schon zum Stichtag geltenden § 3 Abs. 1 Nr. 2 Satz 2, § 7 Abs. 7 ErbStG sowie die ab 01.01.2009 wirksame Neufassung des § 10 Abs. 10 ErbStG gerade den Willen des Gesetzgebers erkennen, nur die dort geregelten Sachverhalte abweichend zu regeln. Für sonstige gesellschaftsrechtliche Fallgestaltungen sollte es – im Umkehrschluss – bei der Regelungstypik bleiben, die der Beklagte im Streitfall auch angewendet hat. Der Senat geht davon aus, dass der Gesetzgeber auch Abfindungsklauseln wie die im Gesellschaftsvertrag der Beigeladenen zu 2. erfassen wollte, sind doch derartige Abfindungsbeschränkungen stets gebräuchlich gewesen.

Ob die Klägerin und der Beigeladene zu 1. sich nach der Rechtsprechung des Bundesgerichtshofs auf eine Unwirksamkeit der Abfindungsklausel hätten berufen können (vgl. Urteile vom 07.04.2008 II ZR 181/04, DB 2008, 1485; vom 07.04.2008 II ZR 3/06, DB 2008, 1203; vom 20.09.1993IIZR104/92, BGHZ 123, 281; vom 24.05.1993 II ZR 36/92, GmbHR 1993, 505; vom 29.01.1962 II ZR 172/60, juris, BB 1962, 465; jeweils m. w. N.) und warum sie bejahendenfalls davon abgesehen haben, ist für das vorliegende Verfahren im Hinblick auf die eigenständig bewertungsrechtliche Berechnung des Steuerwerts für Erbschaftsteuerzwecke unerheblich.

Verfassungsgründe gebieten, wie der Beklagte ebenfalls frei von Ermessensfehlern entschieden hat, nur in extrem atypischen Fällen eine Billigkeitsmaßnahme. Hier liegen solche nicht vor. Der vom FG Köln (in EFG 2009, 1523) entschiedene Fall weist Besonderheiten auf, die ihn mit dem vorliegenden nicht vergleichbar machen, worauf der Beklagte in der Einspruchsentscheidung auch zutreffend hingewiesen hat. Vorliegend sind jedenfalls sowohl der Wert des Kommanditanteils als auch der des Abfindungsguthabens positiv. Eine erdrosselnde Wirkung der gesonderten Wertfeststellung für Zwecke der Erbschaftsteuer kann bei einer derartigen Sachlage nicht festgestellt werden. Die Ausführungen des Beklagten sind nachvollziehbar. Zu Recht weist der Beklagte auch darauf hin, dass die Zahlung der anfallenden Erbschaftsteuer aus der Abfindung möglich ist. Die Prozentrechnungen der Klägerin rechtfertigen keine Annahme von Ermessensfehlern.

- Persönliche Billigkeitsgründe hat die Klägerin nicht vorgetragen. Sie sind aus den vorliegenden Akten auch nicht ersichtlich.

- Der Senat weist darauf hin – auch, wenn es nicht Gegenstand des Billigkeitsverfahrens ist –, dass die Anteilsbewertung dem zum Todestag der Erblasserin geltenden Recht entspricht, nämlich den §§ 95 – 99, 103 f., 109 Abs. 1 und 2 sowie § 137 BewG.

- Ob der Senat bei Abwägung aller Umstände ebenfalls zu dem vom Beklagten vertretenen Ergebnis gelangt wäre, ist angesichts der ihm durch § 102 FGO auferlegten Grenzen der Ermessensüberprüfung nicht entscheidungsrelevant.

- Die Kostenentscheidung folgt aus § 135 Abs. 1 FGO, die zu den außergerichtlichen Kosten der Beigeladenen aus § 139 Abs. 4 FGO.

Die Revision ist aus Gründen der Rechtsfortbildung zur Wirkung von Abfindungsbeschränkungen im Bewertungsrecht und Gesellschaftsrecht auf der Ebene der Billigkeitsmaßnahme nach § 163 AO zuzulassen.