Leitsätzliches:

Oberlandesgericht München

Datum: 27.06.2012

Gericht: OLG München

Spruchkörper: 34 Wx

Entscheidungsart: Beschluss

Aktenzeichen: 34 Wx 139/12

Gründe:

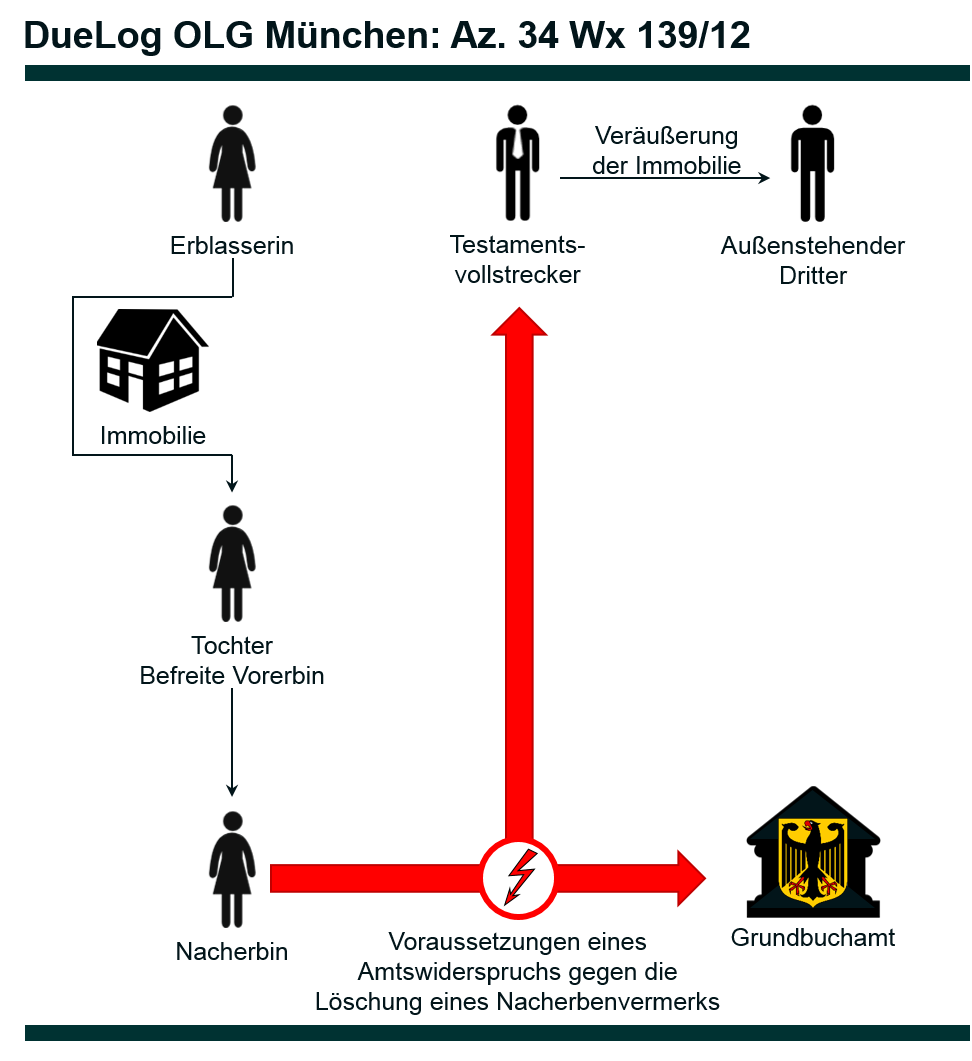

I. Die am 3.1.2009 verstorbene Frau Elisabeth S. war im Grundbuch als Eigentümerin von Wohnungseigentum eingetragen. Sie wurde nach dem von ihr in öffentlicher Urkunde errichteten Testament vom 23.5.2006 von ihrer Tochter als befreiter Vorerbin allein beerbt. Für den Fall des Ablebens der Tochter hatte die Erblasserin unter anderen die Beteiligte zu 1 als Nacherbin eingesetzt. Zudem war Testamentsvollstreckung angeordnet.

Aufgrund nachgewiesener Erbfolge war im Jahr 2009 die als Vorerbin eingesetzte Tochter der Erblasserin als Eigentümerin eingetragen und in Abteilung II ein Testamentsvollstrecker- und ein Nacherbenvermerk aufgenommen worden.

Mit Kaufvertrag vom 15.12.2011 veräußerte die Testamentsvollstreckerin das Wohnungseigentum zum Kaufpreis von 110.000 € an den Beteiligten zu 2. In der Urkunde erklärt sie, dass die Veräußerung des Wohnungseigentums gegen Entgelt und nicht unter Wert erfolgt sei.

Das Grundbuchamt hat nach Anhörung der Nacherben, u.a. der Beteiligten zu 1, den Beteiligten zu 2 am 16.3.2012 als neuen Eigentümer eingetragen und gleichzeitig den Nacherbenvermerk gelöscht.

Dagegen hat die Beteiligte zu 1 unter dem 28.3.2012 “Widerspruch” eingelegt. Ihr sei von der Testamentsvollstreckerin auf Anfrage vom 8.2.2012 zunächst mitgeteilt worden, dass es einen Kaufvertrag vom 15.12.2011 nicht gebe und eine Löschung des Nacherbenvermerks nicht erfolgen dürfte. In einem weiteren Schreiben vom 12.3.2012 habe die Testamentsvollstreckerin auf den Kaufvertrag Bezug genommen und behauptet, der Verkauf sei erforderlich gewesen. Darüber hinaus begründete die Beteiligte zu 1 die Beschwerde damit, dass die Wohnung nach ihren Erkenntnissen unter Wert verkauft worden sei.

Das Amtsgericht – Grundbuchamt – hat der Beschwerde nicht abgeholfen.

II. 1. Die Beschwerde ist als beschränkte Beschwerde nach § 11 Abs. 1 und Abs. 3 RPflG, § 71 Abs. 2 GBO statthaft. Einer Umdeutung der Beschwerde bedarf es dazu – entgegen der Ansicht des Beschwerdegegners – nicht; vielmehr ist das Beschwerdebegehren, eine gelöschte Eintragung wieder herzustellen, regelmäßig – so auch hier – dahingehend auszulegen, dass damit das Ziel der Eintragung eines Amtswiderspruchs verfolgt wird (Hügel/Kramer GBO 2. Aufl. § 71 Rn. 113).

Die Grundbuchordnung regelt die Beschwerde abschließend (vgl. etwa Demharter GBO 28. Aufl. § 71 Rn. 57), weshalb auch ein Rückgriff auf die Vorgaben der Zivilprozessordnung (z.B. § 253) nicht in Betracht kommt. Das Schreiben vom 28.3.2012, namentlich in Verbindung mit dem anwaltlichen Schreiben vom 18.4.2012, welches die Beschwerdebegründung zum Gegenstand hat, lässt ausreichend die Person des Beschwerdeführers sowie den Willen erkennen, die Löschung des Nacherbenvermerks von der nächsten Instanz überprüfen zu lassen (vgl. Hügel/Kramer § 73 Rn. 31).

Auch im übrigen ist die Beschwerde zulässig, § 10 Abs. 1, Abs. 2 Satz 1, § 11 FamFG, § 73 GBO.

2. Die Beschwerde ist jedoch unbegründet, da die Voraussetzungen für die Eintragung eines Amtswiderspruchs nach § 53 Abs. 1 Satz 1 GBO nicht vorliegen.

a) Auf Seiten der Veräußerin hat als Partei kraft Amtes die Testamentsvollstreckerin verfügt. Ein Testamentsvollstrecker ist gemäß § 2205 Satz 3 BGB grundsätzlich nicht zu unentgeltlichen Verfügungen befugt. Die unentgeltliche Verfügung des Testamentsvollstreckers ist schwebend unwirksam (Heckschen in Burandt/Rojahn Erbrecht § 2205 BGB Rn. 10). Dies betrifft sowohl das schuldrechtliche Geschäft als auch das dingliche Vollzugsgeschäft (vgl. Palandt/Weidlich BGB 71. Aufl. § 2205 Rn. 30). Das Grundbuchamt hat jedenfalls bei der Eigentumsumschreibung zu prüfen, ob sich der Testamentsvollstrecker in den Grenzen seiner Verfügungsbefugnis gehalten hat (vgl. Demharter § 52 Rn. 23).

Eine unentgeltliche Verfügung, die der Eintragung der Eigentumsumschreibung ohne Zustimmung der Nacherben und der Löschung des Nacherbenvermerks (siehe § 51 GBO; Demharter § 51 Rn. 37 und 42) entgegengestanden hätte, liegt nicht nur dann vor, wenn die Verfügung insgesamt unentgeltlich ist. Die nur teilweise unentgeltliche Verfügung steht vielmehr der insgesamt unentgeltlichen gleich.

b) Es kann dabei dahingestellt bleiben, ob die Veräußerung tatsächlich wirksam, da entgeltlich war und das Grundbuch daher durch die Eintragung unrichtig geworden ist.

Jedenfalls hat das Grundbuchamt im Rahmen der Eintragung des neuen Eigentümers und der Löschung des Nacherbenvermerks nicht im Sinne von § 53 Abs. 1 Satz 1 GBO gesetzliche Vorschriften verletzt. Solches käme hier nur in Betracht, wenn das Grundbuchamt nach den ihm vorliegenden Unterlagen nicht davon hätte ausgehen dürfen, dass die Testamentsvollstreckerin gemäß § 2205 Satz 3 BGB entgeltlich über den Grundbesitz verfügt hat und daher die Zustimmung der Nacherben oder einen Nachweis der Entgeltlichkeit hätte verlangen müssen.

Ein derartiger Nachweis als Eintragungsvoraussetzung wird nach allgemeiner Meinung regelmäßig nicht in der Form des § 29 Abs. 1 GBO geführt werden können. Die Rechtsprechung hat daher den allgemeinen Satz aufgestellt, dass eine entgeltliche Verfügung anzunehmen ist, wenn die dafür maßgebenden Beweggründe im Einzelnen angegeben werden, verständlich und der Wirklichkeit gerecht werdend erscheinen und begründete Zweifel an der Pflichtmäßigkeit der Handlung nicht ersichtlich sind (vgl. Demharter § 52 Rn. 23 m.w.N.; Meikel/Hertel GBO 10. Aufl. § 29 Rn. 439). Dabei lässt die Rechtsprechung auch eine privatschriftliche Erklärung des Testamentsvollstreckers, die diesen Anforderungen entspricht, genügen.

c) Die Testamentsvollstreckerin hatte schon in der notariellen Urkunde erklärt, dass eine (teil-)unentgeltliche Veräußerung nicht vorliege. Dies wurde auch im Rahmen der Anhörung von den Nacherben gegenüber dem Grundbuchamt nicht geltend gemacht, wobei hier dahinstehen kann, ob dies möglicherweise auf einer falschen Information der Beteiligten zu 1 durch die Testamentsvollstreckerin beruhte.

Da das Grundbuchamt vorliegend auch aus sonstigen Umständen des Geschäfts keine Anhaltspunkte hatte, von einer (teil)unentgeltlichen Verfügung über den Grundbesitz auszugehen – es handelte sich um ein Geschäft mit einem unbeteiligten Dritten, die Testamentsvollstreckerin gehörte selbst zum Kreis der Nacherben -, ist eine Verletzung gesetzlicher Vorschriften bei der Löschung des Nacherbenvermerks nicht feststellbar.

III. 1. Nach § 84 FamFG sind dem Beteiligten zu 1 die Kosten seines ohne Erfolg eingelegten Rechtsmittels aufzuerlegen, wenn nicht besondere Umstände, von dieser gesetzlichen Kostenfolge abzuweichen, vorhanden sind (Holzer FamFG 2011 § 84 Rn. 5). Aus § 84 FamFG folgt auch, dass bei Vorliegen besonderer Umstände das Beschwerdegericht die Kosten des Rechtsmittels quoteln bzw. Kostenaufhebung anordnen kann (Keidel/Zimmermann FamFG 17. Aufl. § 84 Rn 13). Besondere Umstände, die einen Ausnahmefall darstellen, können u.a. bei unverschuldeter Unkenntnis des Beschwerdeführers von (neuen) Tatsachen anzunehmen sein (Schindler in MünchKomm ZPO 3. Aufl. § 84 FamFG Rn 14).

Vorliegend hat die Beteiligte zu 1 die gerichtlichen Kosten des erfolglosen Beschwerdeverfahrens zu tragen, was aus § 2 Nr. 1 KostO folgt. Davon abzuweichen besteht hier kein Anlass. Nach Abwägung aller Umstände erscheint es jedoch nicht gerechtfertigt, der Beteiligten zu 1 auch die notwendigen Auslagen des Beteiligten zu 2 aufzuerlegen. Wie sich aus der vorgelegten Korrespondenz mit der Testamentsvollstreckerin ergibt, war der Beteiligten zu 1 eine sachgerechte Stellungnahme auf die Anfrage des Grundbuchamts zur Löschung des Nacherbenvermerks zunächst nicht möglich, weil die Testamentsvollstreckerin sie falsch informiert hatte.

Bei Abgabe der Stellungnahme musste die Beteiligte zu 1 nach dem vorliegenden Schriftverkehr (Schreiben der Testamentsvollstreckerin vom 14.2.2012, dass eine Löschung des Nacherbenvermerks nicht erfolgen dürfe) davon ausgehen, dass die Löschung nicht zulässig sei, zumal ihr auch eine Abschrift des Kaufvertrags nicht zur Verfügung stand. Auch das spätere Schreiben vom 12.3.2012 hat die Beteiligte zu 1 nicht zureichend über die zur Beurteilung der Wirksamkeit des Verkaufs erforderlichen Tatsachen informiert. Im Rahmen der Abwägung nach § 84 FamFG ist auch zu berücksichtigen, dass die Beteiligte zu 1 zur Wahrung ihrer Rechte und zum Schutz vor Rechtsverlust zunächst auf den schnellsten, also den grundbuchrechtlichen Beschwerdeweg zurückgreifen durfte, ohne ein größeres Kostenrisiko befürchten zu müssen. Umgekehrt erscheint es nicht unbillig, wenn der Beteiligte zu 2, der in seinem eigenen Interesse als neuer – unbelasteter – Eigentümer sich am Verfahren beteiligt hat, trotz Erfolgs die eigenen Kosten seiner Rechtsvertretung trägt.

2. Die Festsetzung des Geschäftswerts beruht auf § 131 Abs. 1 Nr. 1, Abs. 4, § 30 Abs. 2, § 31 Abs. 1 KostO. Mangels sonstiger Anhaltspunkte ist der Beschwerdewert mit dem Regelwert in § 30 Abs. 2 KostO anzusetzen.

3. Die Voraussetzungen für eine Zulassung der Rechtsbeschwerde (§ 78 Abs. 2 GBO) sind nicht gegeben.