Leitsätzliches:

{kind=link}

Bundesfinanzhof

Datum: 09.02.2010

Gericht: BFH

Spruchkörper: VII R

Entscheidungsart: Urteil

Aktenzeichen: VIII R 43/06

Tatbestand:

I.

1

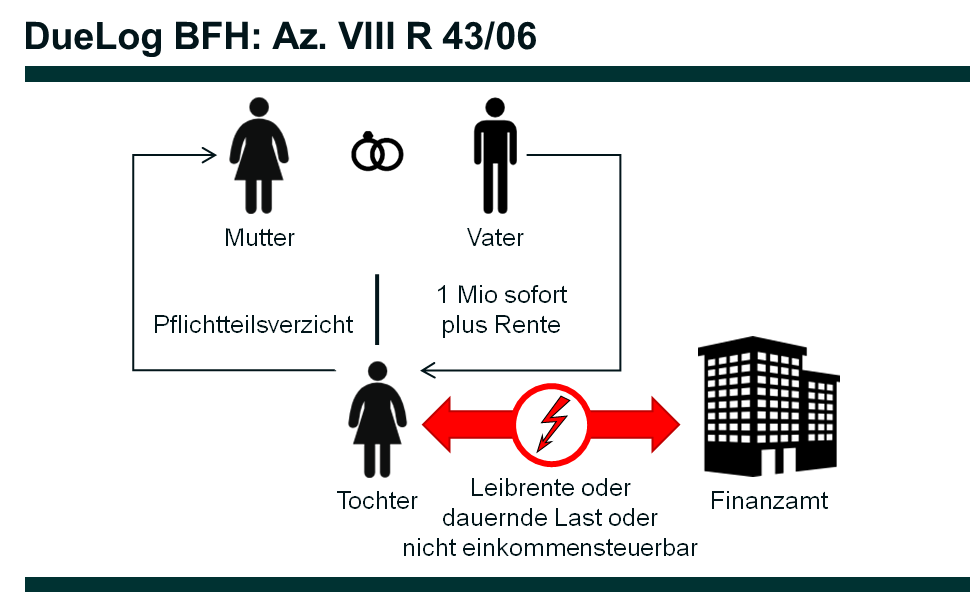

Im Streit ist, ob die 1972 geborene Klägerin und Revisionsbeklagte (Klägerin) im Streitjahr (1996) in Höhe eines Zinsanteils aus von ihren Eltern auf Lebenszeit zugesagten monatlichen Zahlungen Einkünfte erzielt hat.

2

Mit notariellem Vertrag vom 4. Februar 1994 verzichtete die Klägerin auf ihren Pflichtteil und etwaige Pflichtteilsergänzungsansprüche beim Tod ihrer (1937 und 1945 geborenen) Eltern. Das gesetzliche Erbrecht blieb unberührt. Im Gegenzug erhielt sie eine Einmalzahlung von 1 Mio. DM, außerdem die Zusage einer ab dem 1. Januar 1994 auf Lebenszeit der Klägerin zu erbringenden monatlichen Zahlung in Höhe des Grundgehalts eines bayerischen Beamten der Besoldungsgruppe A 13 in der Endstufe. Vereinbart war, dass die monatliche Leistung bei Änderungen der Leistungsfähigkeit der Zahlungsverpflichteten oder der Bedürftigkeit der gesundheitlich beeinträchtigten Klägerin entsprechend § 323 der Zivilprozessordnung anzupassen sei. Auf die Einmalzahlung und den mit über 1 Mio. DM ermittelten Kapitalwert der lebenslangen monatlichen Zahlung wurde Schenkungsteuer festgesetzt.

3

Außerdem unterwarf der Beklagte und Revisionskläger (das Finanzamt - FA -) die monatlichen Zahlungen mit einem Ertragsanteil von 65 % der Einkommensbesteuerung und stützte sich dabei zunächst auf § 22 Nr. 1 Satz 3 des Einkommensteuergesetzes (EStG), im Rahmen der Einspruchsentscheidung sodann auf § 20 Abs. 1 Nr. 7 EStG. Dabei setzte das FA den Zinsanteil der Zahlungen in entsprechender Anwendung des § 22 EStG wiederum mit 65 % an.

4

Das Finanzgericht (FG) erkannte auf eine nicht steuerbare Unterhaltsrente und gab der Klage deshalb statt. Das Urteil ist in Entscheidungen der Finanzgerichte 2007, 410 veröffentlicht.

5

Hiergegen richtet sich die Revision. Das FA vertritt die Auffassung, bei den monatlichen Zahlungen handele es sich um die zeitlich gestreckte Auszahlung einer Gegenleistung für den Pflichtteilsverzicht in Form lebenslang wiederkehrender Leistungen, die nach § 20 Abs. 1 Nr. 7 EStG steuerpflichtige Zinsanteile enthielten. § 22 Nr. 1 Satz 2 EStG in der für das Streitjahr geltenden Fassung komme nicht zur Anwendung, da es sich bei der Zusage der wiederkehrenden Leistungen nicht um eine einseitig begründete Rechtspflicht handele. Auch sei von einer Einbeziehung der Interessen und Ansprüche der Klägerin bei Vertragsschluss auszugehen und nicht von reinen Versorgungsleistungen.

6

Das FA beantragt, unter Aufhebung des angefochtenen Urteils die Klage abzuweisen.

7

Die Klägerin beantragt, die Revision zurückzuweisen.

Gründe:

II.

8

Die Revision ist unbegründet und deshalb zurückzuweisen (§ 126 Abs. 2 der Finanzgerichtsordnung - FGO - -).

9

Im Ergebnis zu Recht hat das FG erkannt, dass die aufgrund der notariellen Vereinbarung vom 4. Februar 1994 an die Klägerin geleisteten monatlichen Zahlungen weder ganz noch mit einem Zins- oder Ertragsanteil der Einkommensbesteuerung unterliegen.

10

1. Wiederkehrende Zahlungen als Gegenleistung für den Verzicht eines zur gesetzlichen Erbfolge Berufenen auf seinen potentiellen künftigen Erb- und/oder Pflichtteil sind beim Empfänger grundsätzlich nicht als wiederkehrende Bezüge i.S. von § 22 Nr. 1 EStG steuerbar. Die Steuerbarkeit folgt insbesondere nicht aus der Zahlungsweise in Form einer Rente. Allein der Umstand, dass eine Leistung nicht in einem Betrag, sondern in wiederkehrenden Zahlungen zu erbringen ist, kann deren Steuerbarkeit nicht begründen (Urteil des Bundesfinanzhofs - BFH - vom 20. Oktober 1999 X R 132/95 , BFHE 190, 178 , BStBl II 2000, 82 ; vgl. auch Schmidt/Heinicke, EStG, 29. Aufl., § 10 Rz 65 unter "Gegenleistung"). Der erkennende Senat folgt dieser Auffassung, seine anders lautende frühere Rechtsprechung (vgl. Urteil vom 7. April 1992 VIII R 59/89 , BFHE 167, 515 , BStBl II 1992, 809 ) ist insoweit überholt.

11

2. Die an die Klägerin geleisteten Zahlungen enthalten keinen Ertrag aus Kapitalforderungen i.S. von § 20 Abs. 1 Nr. 7 EStG.

12

a) Regelmäßig wiederkehrende Zahlungen aus einem zivilrechtlichen Rechtsverhältnis können Kapitalerträge enthalten. Zu den Einkünften aus Kapitalvermögen gehören u.a. nach § 20 Abs. 1 Nr. 7 EStG (auch in der für das Streitjahr maßgeblichen Fassung) "Erträge aus sonstigen Kapitalforderungen jeder Art, wenn die Rückzahlung des Kapitalvermögens oder ein Entgelt für die Überlassung des Kapitalvermögens zur Nutzung zugesagt oder gewährt worden ist, auch wenn die Höhe des Entgelts von einem ungewissen Ereignis abhängt. Dies gilt unabhängig von der Bezeichnung und der zivilrechtlichen Ausgestaltung der Kapitalanlage".

13

aa) Kapitalforderung in diesem Sinne ist jede auf Geldleistung gerichtete Forderung ohne Rücksicht auf die Dauer der Kapitalüberlassung oder den Rechtsgrund des Anspruchs (BFH-Urteil vom 20. Juni 1996 VIII R 67/95 , BFH/NV 1997, 175 ; Schmidt/Weber-Grellet, a.a.O., § 20 Rz 121). Erforderlich ist aber in jedem Fall die Überlassung von privatem Geldvermögen an Dritte (BFH-Urteile vom 13. Oktober 1987 VIII R 156/84 , BFHE 151, 512 , BStBl II 1988, 252 , unter III.2.; vom 9. März 1982 VIII R 160/81 , BFHE 136, 72 , BStBl II 1982, 540 ; Beschluss des Großen Senats des BFH vom 29. November 1982 GrS 1/81 , BFHE 137, 433 , BStBl II 1983, 272 ; vgl. Blümich/Stuhrmann, § 20 EStG Rz 294a; vgl. auch Schmidt/Weber-Grellet, a.a.O., § 20 Rz 123). Dabei kann die Kapitalüberlassung in unterschiedlicher Art und Weise erfolgen, etwa durch Hingabe als (endfälliges oder in Raten zu tilgendes) Darlehen (auch in Gestalt von Anleihen, vgl. die Fallgruppen bei Schmidt/Weber-Grellet, a.a.O., § 20 Rz 123), durch Novation eines bestehenden Zahlungsanspruchs in ein Darlehen oder durch zeitliche Streckung eines Zahlungsanspruchs mittels Verrentung.

14

bb) Verzichtet ein Kind gegenüber seinen Eltern auf künftige Pflichtteilsansprüche und erhält es dafür im Gegenzug von den Eltern wiederkehrende Zahlungen, so liegt darin kein entgeltlicher Leistungsaustausch und keine Kapitalüberlassung des Kindes an die Eltern, so dass in den wiederkehrenden Zahlungen auch kein nach § 20 Abs. 1 Nr. 7 EStG zu erfassender Zinsanteil enthalten ist.

15

(1) Der vor Eintritt des Erbfalls erklärte Erb- und/oder Pflichtteilsverzicht ist ein erbrechtlicher Vertrag (BFH-Urteil in BFHE 190, 178 , BStBl II 2000, 82 , m.w.N.), der der Regulierung der Vermögensnachfolge und ihrer Modalitäten im Todesfall des potentiellen Erblassers dienen soll. Erhält das pflichtteilsberechtigte Kind für den Verzicht auf seinen künftigen Anspruch von seinen Eltern als den potentiellen Erblassern eine Abfindung, so handelt es sich nach der Rechtsprechung des Bundesgerichtshofs (BGH) schon bürgerlich-rechtlich um einen unentgeltlichen Vorgang (vgl. BGH-Urteile vom 8. Juli 1985 II ZR 150/84 , Neue Juristische Wochenschrift - NJW - - 1986, 127, unter II.2.; vom 28. Februar 1991 IX ZR 74/90 , BGHZ 113, 393 ; vom 3. Dezember 2008 IV ZR 58/07 , NJW 2009, 1143 , unter II.3.b). Dem entspricht die im BFH-Urteil in BFHE 167, 515 , BStBl II 1992, 809 ausführlich begründete Auffassung des Senats, dass es sich bei einem vor dem Erbfall erklärten Erb- oder Pflichtteilsverzicht auch steuerrechtlich um einen unentgeltlichen Vorgang handelt (offen gelassen im BFH-Urteil in BFHE 190, 178 , BStBl II 2000, 82 ), der ggf. der Besteuerung nach dem Erbschaft- und Schenkungsteuergesetz unterliegt, nicht aber der Einkommensteuer. Die Auffassung des FA, wonach bei Abfindungen im Falle von Erb- oder Pflichtteilsverzichten regelmäßig von einer entgeltlichen Leistung auszugehen sei, kann sich nicht (mehr) auf die von ihm angeführte Rechtsprechung stützen (vgl. BFH-Urteile vom 10. April 1953 IV 384/52 U , BFHE 57, 400 , BStBl III 1953, 157 ; vom 4. Februar 1975 VIII R 71/70 , BFHE 114, 539 , BStBl II 1975, 529 ).

16

(2) Sagen die Eltern dem potentiell pflichtteilsberechtigten Kind als Abfindung für den Pflichtteilsverzicht wiederkehrende Zahlungen zu, so wird dadurch nicht ein in einer Summe bezifferter Anspruch des Kindes verrentet. Vielmehr ist der aufgrund des Pflichtteilsverzichts eingeräumte Anspruch von vornherein in Form wiederkehrender Zahlungen eingeräumt worden (vgl. BFH-Urteil vom 25. Oktober 1994 VIII R 79/91 , BFHE 175, 439 , BStBl II 1995, 121 , unter II.2., zur Mehrbedarfsrente).

17

Die vom X. Senat des BFH in einem obiter dictum geäußerte Auffassung, dass "allenfalls" ein in den wiederkehrenden Leistungen enthaltener Zinsanteil als einkommensteuerrechtlich relevanter Zuwachs an Leistungsfähigkeit gemäß § 20 Abs. 1 Nr. 4 EStG 1975 (jetzt § 20 Abs. 1 Nr. 7 EStG) in Betracht komme (BFH-Urteil in BFHE 190, 178 , BStBl II 2000, 82 , m.w.N.), setzt die Entgeltlichkeit eines Erb- und Pflichtteilsverzichts voraus, die - wie oben dargelegt - hier auszuschließen ist.

18

Anders ist die Rechtslage zu beurteilen, wenn der Erbfall bereits eingetreten ist und ein Pflichtteilsberechtigter vom Erben unter Anrechnung auf seinen Pflichtteil wiederkehrende Leistungen erhält. In einem solchen Fall ist das Merkmal der Überlassung von Kapital zur Nutzung i.S. von § 20 Abs. 1 Nr. 7 EStG jedenfalls dann erfüllt, wenn der Bedachte rechtlich befugt ist, den niedrigeren Barwert im Rahmen seines Pflichtteilsanspruchs geltend zu machen (BFH-Urteil vom 26. November 1992 X R 187/87 , BFHE 170, 98 , BStBl II 1993, 298 ). So liegt der Streitfall jedoch nicht.

19

b) Nach diesen Maßstäben hat das FG zu Recht entschieden, dass die wiederkehrenden Bezüge der Klägerin keinen steuerpflichtigen Zinsanteil nach § 20 Abs. 1 Nr. 7 EStG enthalten. Es handelt sich um einen unentgeltlichen erbrechtlichen Vorgang.

20

Die Klägerin hat aufgrund ihres Pflichtteilsverzichts von ihren Eltern einen von vornherein auf wiederkehrende Zahlungen gerichteten Anspruch eingeräumt bekommen, der zudem ersichtlich nach dem dauerhaften Versorgungsbedarf der gesundheitlich beeinträchtigten Klägerin bemessen worden ist (vgl. BFH-Urteil in BFHE 175, 439 , BStBl II 1995, 121 , unter II.2.).

21

Die Eltern der Klägerin haben durch die mit ihr getroffene Vereinbarung auch nicht auf andere Weise einen aktiven Vermögenswert zur Nutzung erhalten, den sie nicht vorher bereits gehabt hätten. Sie wurden nicht von einer Schuld oder einer anderen Belastung befreit, deren Begleichung oder Aufhebung einer Kapitalüberlassung gleichgekommen wäre und folglich nach kaufmännischen Gesichtspunkten eine angemessene Gegenleistung erfordert hätte.

22

3. Zu Recht hat das FG die Steuerbarkeit des Pflichtteilsverzichts nach § 22 Nr. 3 EStG verneint. Auch bei unterstellter Entgeltlichkeit des Pflichtteilsverzichts unterläge dieser dann als veräußerungsähnlicher Vorgang (endgültige Aufgabe einer Rechtsposition) im privaten Bereich nicht der Einkommensbesteuerung (ständige Rechtsprechung, BFH-Urteil vom 18. Mai 2004 IX R 63/02 , BFHE 206, 174 , BStBl II 2004, 874 ).