Leitsätzliches:

2) Ist der Erblasser aufgrund eines Arbeitsvertrages zu einer Residenz in der Nähe des Arbeitsortes verpflichtet und dieser zu weit von der ererbten Immobilie entfernt, kommt keine Steuerbefreiung in Betracht.

Bundesfinanzhof

Datum: 23.06.2015

Gericht: BFH

Spruchkörper: II R

Entscheidungsart: Urteil

Aktenzeichen: II R 13/13

Tatbestand:

I.

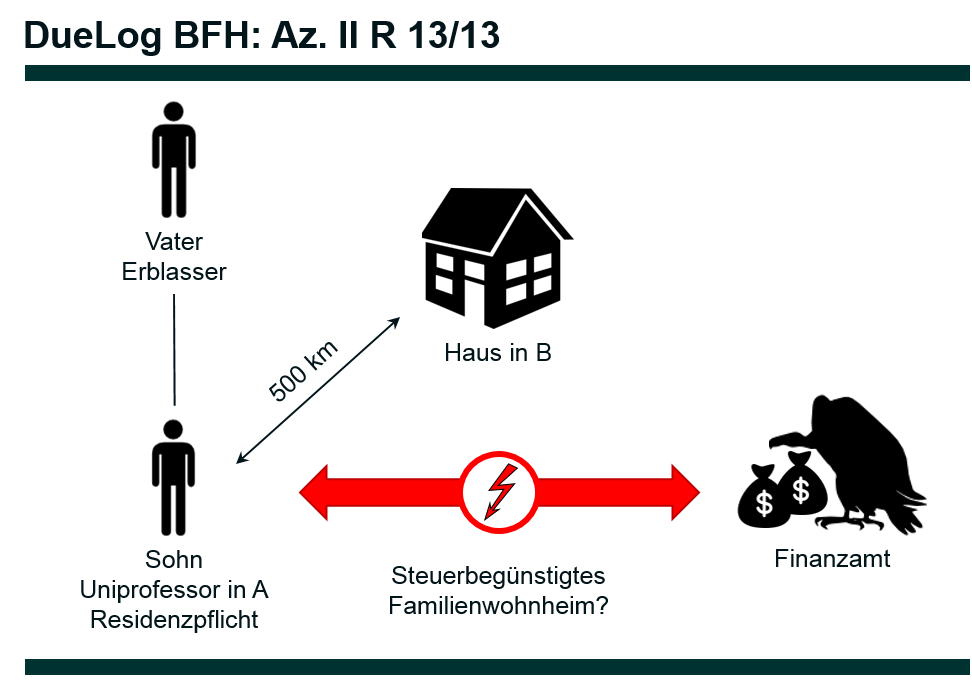

Der Kläger und Revisionskläger (Kläger) ist Alleinerbe seines im Jahr 2009 verstorbenen Vaters (V). Zum Nachlass gehörte ein von V bis zu seinem Ableben selbst genutztes Einfamilienhaus in H. Das Haus wurde nach dem Tod des V renoviert und ab August 2010 vermietet. Weder der Kläger noch seine Familie nutzten das Haus zu eigenen Wohnzwecken.

Seit 2006 ist der Kläger als Professor an der Universität in X tätig. In der Berufungsvereinbarung hatte er sich verpflichtet, seinen Wohnsitz an den künftigen Dienstort oder in dessen nähere Umgebung zu verlegen. Nachdem er in X zunächst eine angemietete Einzimmerwohnung genutzt hatte, wohnte er später zusammen mit seiner Ehefrau in der Nähe von X in einem von den Ehegatten neu errichteten Haus.

In der Erbschaftsteuererklärung machte der Kläger für das Einfamilienhaus in H die Steuerbefreiung nach § 13 Abs. 1 Nr. 4c des Erbschaftsteuer- und Schenkungsteuergesetzes in der für 2009 maßgeblichen Fassung (ErbStG) geltend. Er gab an, dass eine Selbstnutzung des Hauses in H wegen seiner beruflichen Tätigkeit mit Residenzpflicht in X aus objektiv zwingenden Gründen nicht möglich sei. H liege über 500 km von X entfernt.

4

Der Beklagte und Revisionsbeklagte (das Finanzamt –FA–) versagte im Erbschaftsteuerbescheid die Steuerbefreiung, weil die berufliche Tätigkeit des Klägers kein zwingender Grund dafür sei, das Haus in H nicht für eigene Wohnzwecke zu nutzen.

Einspruch und Klage blieben ohne Erfolg. Das Urteil des Finanzgerichts (FG) ist in Entscheidungen der Finanzgerichte (EFG) 2013, 715 veröffentlicht.

Mit der Revision rügt der Kläger die Verletzung des § 13 Abs. 1 Nr. 4c ErbStG.

Während des Revisionsverfahrens änderte das FA mehrmals aus hier nicht streitigen Gründen den angefochtenen Erbschaftsteuerbescheid. Die Erbschaftsteuer wurde zuletzt im Bescheid vom 30. August 2013 auf 384.450 € festgesetzt.

Der Kläger beantragt, die Vorentscheidung aufzuheben und den Erbschaftsteuerbescheid vom 30. August 2013 dahin zu ändern, dass die Steuerbefreiung nach § 13 Abs. 1 Nr. 4c ErbStG für das vormals von V genutzte Familienheim in H gewährt wird.

Das FA beantragt, die Revision als unbegründet zurückzuweisen.

Gründe:

II.

Die Revision führt aus verfahrensrechtlichen Gründen zur Aufhebung der Vorentscheidung, weil sich während des Revisionsverfahrens der Verfahrensgegenstand, über dessen Rechtmäßigkeit das FG zu entscheiden hatte, geändert hat (§ 127 der Finanzgerichtsordnung –FGO–). An die Stelle des im Klageverfahren angefochtenen Erbschaftsteuerbescheids vom 4. Januar 2013, über den das FG entschieden hat, ist während des Revisionsverfahrens der Bescheid vom 30. August 2013 getreten und nach § 121 Satz 1 i.V.m. § 68 Satz 1 FGO Gegenstand des Verfahrens geworden. Das angefochtene Urteil ist daher gegenstandslos und aufzuheben (vgl. Urteil des Bundesfinanzhofs –BFH– vom 3. Juni 2014 II R 45/12, BFHE 245, 374, BStBl II 2014, 806, m.w.N.).

Einer Zurückverweisung der Sache an das FG nach § 127 FGO bedarf es jedoch nicht, da sich aufgrund des Änderungsbescheids an dem zwischen den Beteiligten streitigen Punkt nichts geändert hat (vgl. BFH-Urteil in BFHE 245, 374, BStBl II 2014, 806). Die vom FG getroffenen tatsächlichen Feststellungen bilden nach wie vor die Grundlage für die Entscheidung des BFH; sie fallen durch die Aufhebung des finanzgerichtlichen Urteils nicht weg, da das finanzgerichtliche Urteil nicht an einem Verfahrensmangel leidet (vgl. BFH-Urteil in BFHE 245, 374, BStBl II 2014, 806).

III.

Die Sache ist spruchreif. Die Klage ist unbegründet und war daher abzuweisen. Der angefochtene Erbschaftsteuerbescheid ist rechtmäßig und verletzt den Kläger nicht in seinen Rechten. Der Erwerb des von V bis zu seinem Ableben genutzten Einfamilienhauses ist nicht nach § 13 Abs. 1 Nr. 4c ErbStG steuerbefreit.

1. Steuerfrei ist nach § 13 Abs. 1 Nr. 4c Satz 1 ErbStG u.a. der Erwerb von Todes wegen des Eigentums oder Miteigentums an einem im Inland belegenen bebauten Grundstück i.S. des § 181 Abs. 1 Nr. 1 bis 5 des Bewertungsgesetzes (in der ab 2009 geltenden Fassung –BewG–) durch Kinder i.S. der Steuerklasse I Nr. 2, soweit der Erblasser darin bis zum Erbfall eine Wohnung zu eigenen Wohnzwecken genutzt hat oder bei der er aus zwingenden Gründen an einer Selbstnutzung zu eigenen Wohnzwecken gehindert war, die beim Erwerber unverzüglich zur Selbstnutzung zu eigenen Wohnzwecken bestimmt ist (Familienheim) und soweit die Wohnfläche der Wohnung 200 qm nicht übersteigt. Die Steuerbefreiung fällt mit Wirkung für die Vergangenheit weg, wenn der Erwerber das Familienheim innerhalb von zehn Jahren nach dem Erwerb nicht mehr zu Wohnzwecken selbst nutzt, es sei denn, er ist aus zwingenden Gründen an einer Selbstnutzung zu eigenen Wohnzwecken gehindert (§ 13 Abs. 1 Nr. 4c Satz 5 ErbStG).

2. Die Steuerbefreiung nach § 13 Abs. 1 Nr. 4c ErbStG erfasst –unter weiteren Voraussetzungen– u.a. die Wohnung in einem mit einem Einfamilienhaus bebauten Grundstück i.S. des § 181 Abs. 1 Nr. 1 BewG, wenn die Wohnung beim Erwerber unverzüglich zur Selbstnutzung zu eigenen Wohnzwecken bestimmt ist.

Ein Einfamilienhaus ist zur Selbstnutzung zu eigenen Wohnzwecken bestimmt, wenn der Erwerber die Absicht hat, das Haus selbst zu eigenen Wohnzwecken zu nutzen, und diese Absicht auch tatsächlich umsetzt (vgl. Kobor, in Fischer/Jüptner/ Pahlke/Wachter, ErbStG, 5. Aufl., § 13 Rz 42). Die Absicht des Erwerbers zur Selbstnutzung der Wohnung lässt sich als eine innere Tatsache nur anhand äußerer Umstände feststellen. Dies erfordert, dass der Erwerber in die Wohnung einzieht und sie als Familienheim für eigene Wohnzwecke nutzt (vgl. Jülicher in Troll/Gebel/Jülicher, ErbStG, § 13 Rz 70; Viskorf in Viskorf/ Knobel/Schuck/Wälzholz, Erbschaftsteuer- und Schenkungsteuergesetz, Bewertungsgesetz, 4. Aufl., § 13 ErbStG Rz 73; Geck in Kapp/Ebeling, § 13 ErbStG Rz 40.7; Meincke, Erbschaftsteuer- und Schenkungsteuergesetz, Kommentar, 16. Aufl., § 13 Rz 28).

Für eine Bestimmung zur Selbstnutzung reicht eine bloße Widmung zur Selbstnutzung durch den Erwerber nicht aus. Insbesondere genügt es nicht, wenn der Erwerber in der Erbschaftsteuererklärung angibt, die Wohnung in dem von Todes wegen erworbenen Einfamilienhaus sei zur Selbstnutzung bestimmt, könne aber aus zwingenden Gründen nicht für eigene Wohnzwecke genutzt werden.

3. Eine Steuerbefreiung nach § 13 Abs. 1 Nr. 4c ErbStG für ein Familienheim scheidet aus, wenn der Erwerber von vornherein gehindert ist, die Wohnung in dem von Todes wegen erworbenen Einfamilienhaus für eigene Wohnzwecke zu nutzen und deshalb auch tatsächlich nicht einzieht.

a) Unerheblich ist in diesem Zusammenhang, welche Gründe der Aufnahme einer Selbstnutzung für eigene Wohnzwecke entgegenstehen. Nutzt der Erwerber das Haus nach dem Erwerb nicht für eigene Wohnzwecke, kommt eine Steuerbefreiung nach § 13 Abs. 1 Nr. 4c ErbStG selbst dann nicht in Betracht, wenn zwingende Gründe i.S. des § 13 Abs. 1 Nr. 4c Satz 5 ErbStG den Erwerber an einer Selbstnutzung des Hauses hindern (vgl. Jülicher, a.a.O., § 13 ErbStG Rz 70; Viskorf, a.a.O., § 13 ErbStG Rz 73; Geck, a.a.O., § 13 ErbStG Rz 40.7; Halaczinsky, Umsatzsteuer- und Verkehrsteuer-Recht 2013, 265, 270; a.A. R E 13.4 Abs. 7 Satz 4 Halbsatz 2 der Erbschaftsteuer-Richtlinien 2011).

§ 13 Abs. 1 Nr. 4c Satz 5 ErbStG regelt den Fall, dass ein Erwerber ein Haus durch die Selbstnutzung zu eigenen Wohnzwecken als Familienheim bestimmt hat und später das Familienheim innerhalb eines Zeitraums von zehn Jahren nach dem Erwerb nicht mehr zu Wohnzwecken nutzt. Die Aufgabe der Selbstnutzung zu Wohnzwecken führt grundsätzlich zum Wegfall der Steuerbefreiung. Ausnahmsweise ist die Beendigung der Selbstnutzung zu eigenen Wohnzwecken unschädlich, wenn der Erwerber aus zwingenden Gründen am weiteren Bewohnen des Familienheims gehindert ist. Zwingende Gründe, die einer Nutzung zu eigenen Wohnzwecken entgegenstehen, können also nach § 13 Abs. 1 Nr. 4c Satz 5 ErbStG die Steuerbefreiung eines bereits selbst genutzten Familienheims erhalten. Sie führen jedoch nicht dazu, dass die Steuerbefreiung ohne jede Selbstnutzung eines Hauses zu Wohnzwecken zu gewähren ist. Nimmt der Erwerber die Selbstnutzung eines Hauses zu eigenen Wohnzwecken überhaupt nicht auf, ist das von Todes wegen erworbene Haus kein Familienheim und damit der Erwerb nicht nach § 13 Abs. 1 Nr. 4c ErbStG steuerbefreit.

Von diesem Verständnis der Vorschrift geht auch die Gesetzesbegründung aus. Danach gebietet es der Schutz des familiären Lebensraums, die Steuerbefreiung davon abhängig zu machen, dass das Kind das Familienheim auch tatsächlich selbst zu eigenen Wohnzwecken nutzt (BTDrucks 16/11107, S. 9).

b) Das Erfordernis einer tatsächlichen Nutzung zu eigenen Wohnzwecken des Kindes ist auch deshalb gerechtfertigt, weil die in § 13 Abs. 1 Nr. 4c Satz 1 ErbStG vorgesehene Steuerbefreiung verfassungsrechtlichen Bedenken unterliegt (vgl. BFH-Beschluss vom 27. September 2012 II R 9/11, BFHE 238, 241, BStBl II 2012, 899, Rz 150; BFH-Urteile vom 18. Juli 2013 II R 35/11, BFHE 242, 153, BStBl II 2013, 1051, zu § 13 Abs. 1 Nr. 4a ErbStG, und in BFHE 245, 374, BStBl II 2014, 806, Rz 26, zu § 13 Abs. 1 Nr. 4b Satz 1 ErbStG, m.w.N.). Eine Anwendung dieser Vorschrift über ihren Wortlaut hinaus wäre jedenfalls verfassungsrechtlich noch bedenklicher und ist somit ausgeschlossen.

4. Dem Kläger steht für den Erwerb des Einfamilienhauses die geltend gemachte Steuerbefreiung nicht zu. Er hat das Einfamilienhaus nach dem Erwerb nicht für eigene Wohnzwecke genutzt. Aus diesem Grund kommt es nicht darauf an, ob berufliche Gründe, die einer Aufnahme der Selbstnutzung des erworbenen Einfamilienhauses entgegenstehen, überhaupt im Rahmen des § 13 Abs. 1 Nr. 4c ErbStG berücksichtigt werden könnten.

5. Die Kostenentscheidung beruht auf § 135 Abs. 1 FGO.