Leitsätzliches:

Oberlandesgericht Schleswig-Holstein

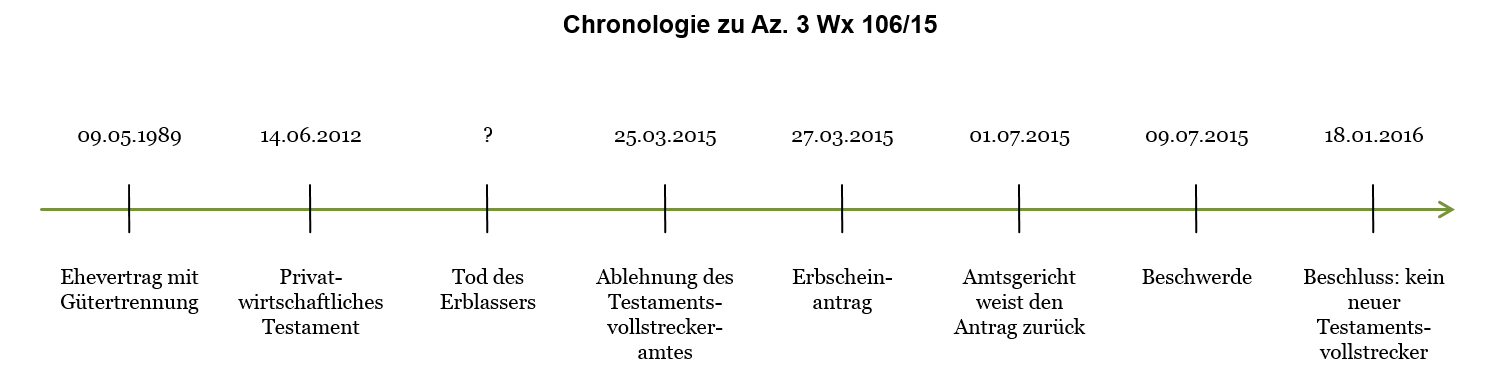

Datum: 18.01.2016

Gericht: OLG Schleswig-Holstein

Spruchkörper: 3 Wx

Entscheidungsart: Beschluss

Aktenzeichen: 3 Wx 106/15

Gründe:

I.

Die Beteiligte zu 1) ist die Lebensgefährtin des Erblassers, der Beteiligte zu 2) der Sohn des Erblassers aus dessen Ehe mit der Beteiligten zu 3). Der Erblasser und die Beteiligte zu 3) leben seit 1984 getrennt, wobei in einem Ehevertrag vom 09.05.1989 Gütertrennung vereinbart war.

In einem privatschriftlichen Testament vom 14.06.2012 hat der Erblasser die Beteiligten zu 1) und 2) zu seinen Erben zu je 1/2 berufen, der Beteiligten zu 1) als Vorausvermächtnis ein lebenslanges Wohnrecht an seinem Haus eingeräumt und dieses Haus dem Beteiligten zu 2) als Vorausvermächtnis zu Alleineigentum zugewiesen. Er hat zudem die Steuerberaterin A zur Testamentsvollstreckerin berufen. Sie solle den Nachlass und die Vermögenswerte an die Erben auskehren, sei von etwaigen Beschränkungen freigestellt und befugt, fachkundigen Rat als Steuerberaterin abzugeben.

Frau A hat die Annahme des Amtes gegenüber dem Amtsgericht mit Schreiben vom 25.03.2015 unter Hinweis darauf abgelehnt, dass sie für ihre Entscheidung zuvor einige Gespräche mit den Erben geführt habe.

Die Beteiligte zu 1) hat mit Urkunde der Notarin S… vom 27.03.2015 die Erteilung eines Erbscheins beantragt, der sie und den Beteiligten zu 2) als Erben zu je 1/2 ausweisen soll.

Auf den Hinweis des Amtsgerichts, in den Erbschein müsse die Anordnung der Testamentsvollstreckung aufgenommen werden und nach Ablehnung des Amtes durch Frau A wäre Ersatz vom Gericht zu bestimmen, hat die Notarin in ihrem Schriftsatz vom 27.04.2015 “nach Rücksprache mit den Beteiligten” ausgeführt, das Testament ergebe keinen Hinweis auf ein Ersuchen des Erblassers zur gerichtlichen Bestellung eines Ersatztestamentsvollstreckers. Frau A habe den Erblasser langjährig persönlich und geschäftlich als Steuerberaterin betreut und habe dies nach dem Willen des Erblassers auch nach dem Erbfall weiter tun sollen. Tatsächlich sei sie auch weiterhin als Steuerberaterin tätig und zwar sowohl für die GmbH in Liquidation, die zu dem Nachlass gehöre, als auch für die Erben.

Mit Beschluss vom 01.07.2015 hat das Amtsgericht den Erbscheinsantrag zurückgewiesen und zur Begründung ausgeführt, der Erbschein könne mangels Aufnahme des Testamentsvollstreckervermerks nicht wie beantragt erteilt werden, denn der Erblasser hätte bei Berücksichtigung der später eingetretenen Sachlage – Ablehnung des Amtes durch Frau A – die Ernennung eines Testamentsvollstreckers durch das Amtsgericht gewollt, damit die von ihm verfügten Aufgaben – Auseinandersetzung der Erben und Erfüllung der Vermächtnisse – erledigt würden. Zu diesem Zweck sei die Testamentsvollstreckerin in dem Testament von etwaigen Beschränkungen freigestellt und ihr Aufgabenkreis definiert worden. Der Erblasser habe gerade sicherstellen wollen, das die von ihm angeordneten Vermächtnisse von einem Dritten überwacht und übertragen würden. Hierbei hätte nicht die benannte Person, sondern ihr Fachwissen und die Aufgabenerfüllung im Vordergrund gestanden. Diese Gründe würden auch nach Wegfall ihrer Person weiterhin bestehen.

Gegen diesen ihr am 06.07.2015 zugestellten Beschluss hat die Beteiligte zu 1) am 09.07.2015 Beschwerde eingelegt und zur Begründung ausgeführt: Es fehle an Anhaltspunkten im Testament für ein Ersuchen des Erblassers an das Gericht, einen Testamentsvollstrecker auszuwählen, wenn die benannte Testamentsvollstreckerin Frau A das Amt ablehnen würde. Der Erblasser habe im Testament nur Frau A benannt. Die testamentarischen Verfügungen seien zudem relativ einfach und unkompliziert von den Erben zu realisieren. Es gebe keinen Anhalt dafür, dass der Erblasser die beiden Erben von der Verwaltung des Nachlasses und Verfügungen über ihn habe ausschließen wollen. Seiner Intention entspreche es viel eher, wenn die Erben sich direkt auseinandersetzen, den Nachlass auch unter Berücksichtigung der Vermächtnisse auseinandersetzen und sich dabei von Frau A beraten lassen würden, als wenn eine außenstehende Person als Testamentsvollstrecker eingesetzt werden würde. Die Erben würden wissen, dass der Erblasser langjährig von Frau A als Steuerberaterin beraten und vertreten worden sei. Seine Verfügung sei dahin auszulegen, dass er auf jeden Fall wünsche, dass seine Erben auch im Erbfall ihre Beratung in Anspruch nehmen sollten.

Das Amtsgericht hat der Beschwerde mit Beschluss vom 06.10.2015 nicht abgeholfen.

Die Beteiligten zu 2) und 3) sind von der Beschwerde in Kenntnis gesetzt worden, haben sich aber nicht geäußert.

II.

Die Beschwerde ist nach den §§ 58 ff FamFG zulässig, insbesondere fristgerecht eingereicht worden. Sie hat auch in der Sache Erfolg.

Entgegen der Auffassung des Amtsgerichts ist der Erbschein auf der Grundlage des handschriftlichen Testaments des Erblassers vom 14.06.2012 wie beantragt ohne den Zusatz über die Anordnung von Testamentsvollstreckung zu erteilen, weil die im Testament vom Erblasser als Testamentsvollstreckerin benannte Steuerberaterin A das Amt nicht angenommen hat und ein anderer Testamentsvollstrecker vom Gericht im Ergebnis nicht zu berufen ist. Dem Testament ist auch im Wege der ergänzenden Auslegung ein Ersuchen des Erblassers nicht ausreichend sicher zu entnehmen, einen anderen Testamentsvollstrecker gerichtlich zu bestellen.

Nach § 2200 Abs. 1 BGB kann das Nachlassgericht einen Testamentsvollstrecker ernennen, wenn der Erblasser in seiner letztwilligen Verfügung darum ersucht hat. Das Ersuchen (§ 2200 BGB) muss allerdings nicht ausdrücklich erfolgt sein. Es genügt, dass sich durch – ggf. ergänzende – Auslegung des Testaments (§§ 133, 2084 BGB) ein darauf gerichteter Erblasserwille ermitteln lässt.

Hat der Erblasser eine Testamentsvollstreckung angeordnet und ist der von ihm eingesetzte Testamentsvollstrecker – wie vorliegend – wegen Nichtannahme des Amtes weggefallen, ist zu erforschen, ob das Testament in seiner Gesamtheit den Willen des Erblassers erkennen lässt, die Testamentsvollstreckung auch bei einem solchen Wegfall fortdauern zu lassen. Zwar liegt in der Bestimmung eines Testamentsvollstreckers durch den Erblasser nicht ohne weiteres ein Ersuchen an das Nachlassgericht gemäß § 2200 Abs. 1 BGB, wenn die testamentarisch ausgewählte Person das Amt nicht annimmt. Die vorgenannte Norm bildet gerade keinen automatischen Auffangtatbestand. Allerdings sind an die Feststellung eines solchen stillschweigenden Ersuchens (§ 2200 Abs. 1 BGB) keine überspannten Anforderungen zu stellen. Wenn der Erblasser eine Testamentsvollstreckung angeordnet hat, genügt sein – erkennbarer – Wille, diese auch nach dem Wegfall der von ihm benannten Person fortdauern zu lassen. Ob die letztwillige Verfügung eine solche Regelungslücke enthält, die mit der Regelung des § 2200 Abs. 1 BGB zu schließen ist, richtet sich nach dem im Testament angeklungenen mutmaßlichen Willen des Erblassers. Ein solcher Wille muss also bei Errichtung der letztwilligen Verfügung nicht wirklich vorhanden bzw. dem Erblasser bewusst gewesen sein. Er ist nach allgemeinen Grundsätzen über die ergänzende Testamentsauslegung bereits anzunehmen, wenn der Erblasser bei Berücksichtigung der später eingetretenen Sachlage mutmaßlich die Ernennung eines Testamentsvollstreckers durch das Nachlassgericht gewünscht hätte (OLG Zweibrücken, a.a.O.). Maßgeblich ist, welche Gründe den Erblasser zur Anordnung der Testamentsvollstreckung bewogen haben und ob die Gründe nach dem Wegfall der im Testament benannten Person fortbestehen. Dabei ist vornehmlich danach zu differenzieren, ob der Erblasser die Testamentsvollstreckung aus sachlichen Gründen der Nachlassabwicklung und/oder Nachlassverwaltung angeordnet hat – dafür kann Indiz sein, dass er zunächst die Testamentsvollstreckung und deren Aufgaben geregelt und erst danach die Person festgelegt hat – oder aber ob die Anordnung personenbezogen erfolgt ist, etwa mit Rücksicht auf die besondere Wertschätzung der Person des Testamentsvollstreckers (OLG Hamm, ErbR 2016, 46-48). Zur Feststellung des mutmaßlichen Erblasserwillens sowie der Gründe, die ihn zur Anordnung der Testamentsvollstreckung bewogen haben, muss der gesamte Inhalt der Erklärung einschließlich aller Nebenumstände, ferner solcher, die außerhalb der Testamentsurkunde liegen, gewürdigt werden; auch die allgemeine Lebenserfahrung ist zu berücksichtigen (vgl. zum Ganzen: Senat, Beschluss vom 06.07.2015, 3 Wx 41/15, […]; OLG Zweibrücken, Beschluss vom 16. März 2006, 3 W 42/06, […]; OLG Hamm, Beschluss vom 06. November 2000, 15 W 188/00, […]; Bayerisches Oberstes Landesgericht, Beschluss vom 01. Oktober 2002,1Z BR 83/02, […]; M. Schmidt in: Erman, BGB, 14. A. 2014, § 2200, Rn. 1)).

Nach vorstehenden Maßstäben ist hier die letztwillige Verfügung des Erblassers vom 14.06.2012 auszulegen. Ein ausdrückliches Ersuchen i.S.v. § 2200 Abs. 1 BGB ist dem Testament nicht zu entnehmen, dort ist nur die Steuerberaterin Frau A als Testamentsvollstreckerin benannt worden. Es fällt auf, dass an der Spitze der Regelungen zur Testamentsvollstreckung (3 Sätze) die Benennung der Person der Testamentsvollstreckerin, nämlich von Frau A, steht. Hinsichtlich der in den folgenden beiden Sätzen geregelten Aufgaben fällt weiter auf, dass gerade die besondere berufliche Kompetenz der Frau A, die der Erblasser zu Lebzeiten kennengelernt hat, angesprochen und sie ausdrücklich befugt wird, fachkundigen Rat als Steuerberaterin abzugeben. Beide genannten Anhaltspunkte sprechen dafür, dass die Anordnung der Testamentsvollstreckung hier personenbezogen erfolgt ist (im Anschluss an OLG Hamm, ErbR 2016, 46-48). Dann ist dem Testament kein Ersuchen des Erblassers zur gerichtlichen Bestimmung eines anderen Testamentsvollstreckers zu entnehmen.

Sollte man entgegen dem Vorstehenden im Wege der erläuternden Auslegung einen ausreichend sicheren Hinweis auf den Erblasserwillen nicht finden können, käme nur eine ergänzende Auslegung in Betracht, bei der zu fragen ist, wie der Erblasser mutmaßlich verfügt hätte, wenn er bedacht hätte, dass Frau A die Übernahme des Amtes ablehnen würde. Das Amtsgericht hat insoweit nachvollziehbar darauf abgestellt, dass allerdings die für die Testamentsvollstreckung vom Erblasser im Übrigen vorgesehenen Aufgaben – Nachlassauseinandersetzung bei Berücksichtigung der Vermächtnisse – nicht erledigt sind. Indes ist diese Fragestellung, unter der das Amtsgericht die Auslegung vorgenommen hat, bereits nicht ausreichend exakt. Denn es kommt hier hinzu und ist mit zu bedenken, dass die beiden Erben sich mit Frau A besprochen haben und sich für die Verwaltung und Auseinandersetzung des Nachlasses unter Berücksichtigung der Vermächtnisse weiterhin von Frau A in ihrer Eigenschaft als Steuerberaterin beraten lassen. Zu fragen ist, ob der Erblasser mutmaßlich die Ernennung eines außen stehenden Testamentsvollstreckers nach Wahl des Gerichtes gewollt hätte, wenn er auch diesen Umstand bedacht hätte. Das aber erscheint sehr zweifelhaft. Das Amtsgericht hat selbst und ersichtlich zutreffend darauf abgestellt, dass gerade auch das Fachwissen der Frau A – als Steuerberaterin – für den Erblasser bei der Wahl der Testamentsvollstreckerin und der Anordnung der Testamentsvollstreckung im Vordergrund stand. Nicht im Streit steht, dass er langjährig von Frau A steuerlich beraten worden ist. Dem Testament kann ersichtlich der Wille des Erblassers entnommen werden, dass sich dies in Bezug auf seinen Nachlass – die fachkundige Beratung gerade durch Frau A – auch nach dem Erbfall fortsetzen sollte. Diesen fachkundigen Rat wollen die Erben indes in Anspruch nehmen und nehmen ihn tatsächlich in Anspruch und zwar auch für die nachlasszugehörige GmbH i.L. Wird dann aber berücksichtigt, dass die Anordnungen in dem Testament im Übrigen sehr übersichtlich sind, nur zwei Erben berufen sind und für die Umsetzung der Vermächtnisse wohl notarielle Hilfe in Anspruch zu nehmen sein wird (zur vermächtnisweisen Zuwendung eines lebenslangen Wohnrechts und dessen Auslegung vgl. Senat, SchlHA 2014, 276 ff, […] Rn. 45 bis 48), lässt sich ein mutmaßlicher Wille des Erblassers, das Gericht zu ersuchen, einen anderen Testamentsvollstrecker zu berufen, jedenfalls nicht ausreichend sicher feststellen.

Im Ergebnis ist mithin in den Erbschein ein Hinweis auf die Anordnung von Testamentsvollstreckung nicht aufzunehmen und ist der Erbschein vielmehr wie beantragt zu erlassen.

Nur am Rande merkt der Senat an, dass selbst dann, wenn man anders als Vorstehend im Wege ergänzender Auslegung doch zu einem Ersuchen des Erblassers kommen wollte und mithin der Hinweis auf die angeordnete Testamentsvollstreckung in den Erbschein aufzunehmen sein würde, das Gericht bei der anschließenden Entscheidung der Frage gemäß § 2200 Abs. 1 BGB Ermessen auszuüben hat, ob diesem angenommenen Ersuchen des Erblassers stattzugeben und ein anderer Testamentsvollstrecker auszusuchen und zu bestellen ist. Das auszuübende gerichtliche Ermessen dürfte beim derzeitigen Sachstand dazu führen, von dem Ersuchen des Erblassers keinen Gebrauch zu machen und einen Ersatztestamentsvollstrecker nicht zu bestimmen. Denn dann müsste bedacht werden, dass hier die Beteiligten und Frau A zur Zusammenarbeit bei der Nachlassauseinandersetzung bereit sind und der vom Erblasser gerade in den Mittelpunkt auch seiner ausdrücklichen Anordnungen gerückte fachkundige Rat der Steuerberaterin A für das weitere Schicksal des Nachlasses ausreichend sichergestellt erscheint. Es wäre in die Ermessensausübung zudem auch der Wunsch der Erben einzustellen, keinen außen stehenden Testamentsvollstrecker zu berufen. Weil der Wille des Erblassers dann jedenfalls weitgehend auch ohne Testamentsvollstreckung umgesetzt werden könnte, dürfte die Ermessenausübung dazu führen, von der Ernennung eines Testamentsvollstreckers abzusehen.

Die Kostenentscheidung folgt aus § 81 Abs. 1 FamFG. Es erschien hier angemessen, gemäß S. 2 dieser Vorschrift von der Erhebung von Gerichtskosten für das Beschwerdeverfahren abzusehen.