Leitsätzliches:

Ein Schenker kann die Schenkung widerrufen und sich den Kommanditanteil zurückübertragen lassen, sofern dies gesellschaftsrechtlich zulässig ist.

Bundesgerichtshof

Datum: 02.07.1990

Gericht: BGH

Spruchkörper: II

Entscheidungsart: Urteil

Aktenzeichen: II-ZR-243/89

Tatbestand:

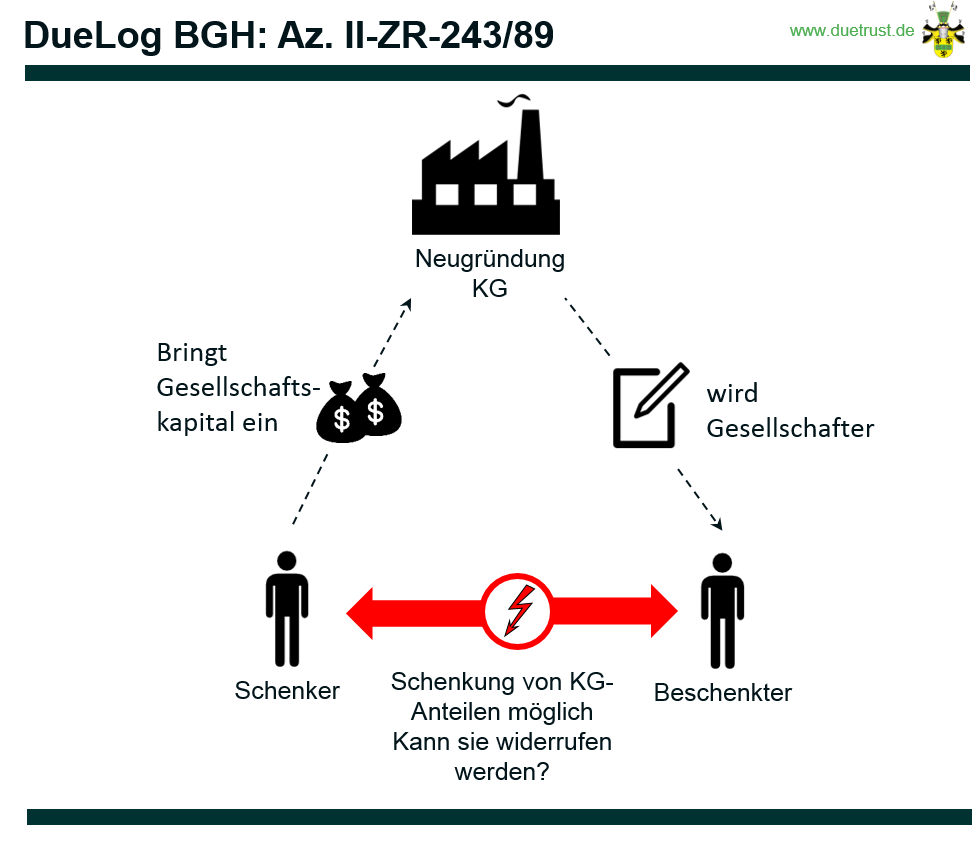

Der Kläger und sein Bruder E. B. waren je zur Hälfte an den Unternehmen des B.-Familienkonzerns, einer Unternehmensgruppe der Großindustrie, beteiligt, die sich mit der Herstellung und dem Vertrieb von Stahlerzeugnissen befaßt. Als späterer Nachfolger des Klägers war dessen Sohn, der Beklagte zu 1 (im folgenden: Beklagter), vorgesehen. Am 29. Dezember 1973 gründeten beide die H. B. KG. Unternehmensgegenstand sollte die Herstellung von Maschinen und Anlagen zur Produktion von Stahlerzeugnissen aller Art und der Handel mit Erzeugnissen der Stahlindustrie sowie der Erwerb von Beteiligungen, insbesondere an Unternehmen des B.-Konzerns sein. In der am 29. Dezember 1973 errichteten notariellen Urkunde ist zusätzlich bestimmt, daß die Gesellschaft den einheitlichen Einfluß auf die zum Konzern gehörigen Beteiligungsgesellschaften auch über die Lebenszeit des Klägers hinaus sicherstellen solle. Der Kläger wurde persönlich haftender Gesellschafter, der Beklagte Kommanditist. Die Einlagen der Gesellschafter wurden für den Kläger auf 1 Million DM und für den Beklagten auf 4 Millionen DM festgesetzt. Sie wurden für beide Gesellschafter in der Weise aufgebracht, daß der Kläger seine im einzelnen bezeichneten Beteiligungen an den Konzerngesellschaften zum Nominalwert von rund 19 Millionen DM, eine weitere Beteiligung an einem konzernfremden Unternehmen zum Nominalwert von 1 Million DM sowie eine treuhänderisch gehaltene Kommanditbeteiligung von nominal rund 5 Millionen DM einbrachte; soweit der Gesamtbetrag die festgesetzten Einlagen überstieg, wurde er einem für den Kläger eingerichteten verzinslichen Sonderkonto gutgeschrieben. In der Urkunde vom 29. Dezember 1973 heißt es dazu, die Leistung, die der Kläger auf die Einlage des Beklagten in Höhe von 4 Millionen DM erbringe, beruhe “zu einem Teil auf einer Schenkung des Vaters an den Sohn und zum anderen Teil auf den Gegenleistungen, die sich (der Kläger) in Höhe von 1.578.155,– DM ausbedungen hat”. Tatsächlich erbrachte der Beklagte Gegenleistungen im Wert von 1.409.655,– DM; er verzichtete außerdem auf sein Pflichtteilsrecht.

Bereits 1972 hatte der Kläger dem Beklagten ein Grundstück in W. unentgeltlich übertragen.

Der Beklagte, der im Unternehmen der Kommanditgesellschaft nicht tätig war, verbürgte sich am 2. Dezember 1974 gegenüber der Bank für Gemeinwirtschaft für alle Ansprüche der wichtigsten zum Konzern gehörenden Unternehmen in unbegrenzter Höhe. Mit Schreiben vom 10. Januar 1978 gab er – ebenso wie die Söhne E. B.’s, mit denen dieser ebenfalls eine Kommanditgesellschaft unter Einbringung seines wesentlichen Konzernvermögens geschlossen hatte – anläßlich einer Landesbürgschaft in Höhe von 30.500.000,– DM auf Verlangen der Kreditgeber die Erklärung ab, “daß relevante Entscheidungen für die … Kommanditgesellschaften und des weiteren für die B. Unternehmensgruppe ausschließlich von den Komplementären der genannten Kommanditgesellschaft getroffen werden”.

Spätestens seit Ende 1981 kam es zu erheblichen Spannungen zwischen den Parteien. Mit Anwaltsschreiben vom 7. Mai 1982 widerrief der Beklagte gegenüber einem Vorstandsmitglied der Bank für Gemeinwirtschaft die “Relevanzerklärung” vom 10. Januar 1978. Durch weiteres Anwaltsschreiben vom 5. August 1982 kündigte er der Bank gegenüber die am 2. Dezember 1974 übernommene Bürgschaft.

Nachdem am 28. Januar 1983 die Ehefrau des Klägers und Mutter des Beklagten sich das Leben genommen hatte, schlossen die Parteien am 26. / 27. Mai 1983 eine Vereinbarung “zur Wiederherstellung und zur Sicherung des Familienfriedens … und … der wirtschaftlichen Stabilität der B.-Gruppe”. Sie hatte u. a. eine Neufassung des Kommanditgesellschaftsvertrages zum Inhalt. Nach § 14 hatte der Kläger die auf einen zugunsten der Ehefrau des Beklagten (der früheren Beklagten zu 2) geschlossenen Kapitallebensversicherungsvertrag entfallenden Prämien zu Lasten seines Sonderkontos bei der Kommanditgesellschaft zu zahlen. Er leistete hierauf in der Folgezeit Prämienzahlungen in Höhe von insgesamt 69.145,– DM. Unter Nr. IV der Vereinbarung vom 26. / 27. Mai 1983 verzichtete der Kläger “auf ihm etwa zustehende Rückforderungs- und Widerrufsrechte gemäß § 528, 530, 812 ff. und 242 BGB aufgrund der von ihm durch notariellen Vertrag vom 29. Dezember 1973 vorgenommenen Übertragung”. Dieser Vertrag führte jedoch nicht zu einer dauerhaften Verbesserung des Verhältnisses zwischen den Parteien.

Mit der am 9. August 1985 erhobenen Klage widerrief der Kläger die nach seiner Ansicht in den Zuwendungen an den Beklagten liegenden Schenkungen. Er hat, soweit es für die Revisionsinstanz interessiert, Übertragung des Kommanditanteils des Beklagten Zug um Zug gegen Zahlung von 1.409.655,– DM und gegen Aufhebung des Pflichtteilsverzichtsvertrages sowie Rückübertragung des Grundstücks in W. verlangt. Die Vorinstanzen haben der Klage insoweit stattgegeben. Mit der Revision, deren Zurückweisung der Kläger beantragt, verfolgt der Beklagte seinen Klageabweisungsantrag weiter.

Gründe:

Die Revision hat keinen Erfolg.

1. Das Berufungsgericht hat angenommen, der Beklagte habe nicht nur das Grundstück, sondern auch den Kommanditanteil im Wege der Schenkung vom Kläger erhalten. Er müsse beides auf den Kläger

zurückübertragen, weil dieser die Schenkungen wegen groben Undanks gemäß § 530 BGB wirksam

widerrufen habe.

1. Die Revision greift das Berufungsurteil zunächst insoweit an, als es um die Beteiligung des Beklagten an der Kommanditgesellschaft geht. Sie meint, diese Rechtsposition habe der Beklagte nicht aufgrund eines

Schenkungsvertrages erlangt; sie habe ihre rechtliche Grundlage vielmehr in dem von den Parteien geschlossenen Kommanditgesellschaftsvertrag. Wenn der Kläger dem Beklagten überhaupt etwas geschenkt habe, dann sei es die von diesem nach dem Gesellschaftsvertrag zu erbringende Einlage von 4 Millionen DM abzüglich der Gegenleistungen des Beklagten gewesen. Jedenfalls könne der Gesellschaftsanteil nicht nach den schenkungsrechtlichen Vorschriften zurückgefordert werden; das Gesellschaftsverhältnis mit dem Beklagten könne allenfalls durch Auflösung der Gesellschaft oder Ausschließung des Beklagten beendet

werden.

Diese Einwendungen greifen nicht durch.

a) Der Tatbestand einer Schenkung setzt nach § 516 Abs. 1 BGB voraus, daß jemand “aus einem Vermögen einen anderen bereichert” und daß beide sich über die Unentgeltlichkeit der Zuwendung einig sind.

aa) Das Berufungsgericht ist zu dem Ergebnis gelangt, daß der Kläger dem Beklagten nicht nur den von ihm nach dem Gesellschaftsvertrag zu leistenden Einlagebetrag von 4 Millionen DM – abzüglich der Gegenleistungen -, sondern die Beteiligung als solche zugewandt habe. Das läßt keinen Rechtsfehler erkennen. Die Revision weist darauf hin, die Parteien hätten den Vertrag vom 29. Dezember 1973 absichtlich so gestaltet, daß Schenkungsgegenstand nur die Einlage gewesen sei; nur so habe das von ihnen ins Auge gefaßte Ziel erreicht werden können, die Erbschaftsteuer zu sparen, die angefallen wäre, wenn das Beteiligungsvermögen des Klägers erst bei dessen Tod auf den Beklagten übergegangen wäre. Wären in Wirklichkeit 80 % des vom Kläger in die Kommanditgesellschaft eingebrachten Vermögens dem Beklagten unentgeltlich zugewandt worden, dann wäre in diesem gesamten Umfang der Schenkungstatbestand im Sinne des Erbschaftsteuergesetzes erfüllt gewesen; die Absichten der Parteien wären dann unter dem steuerrechtlichen Gesichtspunkt nicht verwirklicht worden.

Das mag in der Tat so sein. Es ändert aber nichts daran, daß der Beklagte tatsächlich weit mehr als den Nominalwert der Einlage von 4 Millionen DM abzüglich der Gegenleistungen von rund 1,4 Millionen DM erhalten hat. Der tatsächliche Wert der vom Kläger eingebrachten Beteiligungen war bei weitem höher als die Summe der Nominalbeträge von rund 25 Millionen DM; er soll nach den Angaben der Parteien mehr als das Doppelte dieses Betrages ausgemacht haben. Soweit der Gesamtwert den dem Sonderkonto des Klägers gutgeschriebenen Betrag von rund 20 Millionen DM überstieg, war der Beklagte daran aufgrund des von den Parteien festgelegten Verhältnisses der Kapitalanteile zu 80 % beteiligt. Diese Wirkung der von den Parteien gewählten Vertragsgestaltung wird nicht dadurch beseitigt, daß die damit verbundenen steuerrechtlichen Folgen möglicherweise nicht ihren Vorstellungen entsprechen. Das Gesellschaftsverhältnis ist als solches rechtlich wirksam begründet worden und kann jedenfalls unter jenem Gesichtspunkt nicht rückwirkend beseitigt werden.

bb) Ein Kommanditanteil kann entgegen der Ansicht der Revision Gegenstand einer Schenkung sein.

Der Senat hat in seiner bisherigen Rechtsprechung das Merkmal der unentgeltlichen Zuwendung für die Fälle verneint, in denen jemand in eine bestehende offene Handelsgesellschaft oder in das Geschäft eines Einzelkaufmanns als persönlich haftender Gesellschafter aufgenommen wird, ohne selbst eine Einlage leisten zu müssen; er hat darin, daß der neu eintretende Gesellschafter die persönliche Haftung sowie die Beteiligung an einem etwaigen Verlust übernimmt und im Regelfall zum Einsatz seiner vollen Arbeitskraft verpflichtet ist, eine Gegenleistung gesehen, die grundsätzlich die Annahme einer – sei es auch nur gemischten – Schenkung verbiete (Sen.Urt. v. 11. Mai 1959 – II ZR 2/58 , WM 1959, 719 , 720, v. 25. Januar 1965 – II ZR 233/62 , WM 1965, 359 und v. 13. Juni 1977 – II ZR 150/76 , WM 1977, 862 , 864; vgl. auch BGH, Urt. v. 26. März 1981 – IVa ZR 154/80 , WM 1981, 623 , 624). Soweit dagegen im Schrifttum Bedenken erhoben worden sind (vgl. A. Hueck, DB 1966, 1043 ; 1044 ff.; Staub / Ulmer, HGB 4. Aufl. § 105 Rdn. 176; Ulmer, MünchKomm. 2. Aufl. § 705 Rdn. 37; Kollhosser, MünchKomm. 2. Aufl. § 516 Rdn. 52 m. w. N.), ist auf sie hier nicht einzugehen. Bei der Zuwendung eines Kommanditanteils liegen die Dinge wesentlich anders. Der Kommanditist haftet, wenn die Einlage erbracht ist, nicht persönlich. Er ist jedenfalls im vom Gesetz vorausgesetzten Regelfall – auch im vorliegenden Fall war es so – nicht zur Geschäftsführung verpflichtet. Die kapitalmäßige Beteiligung steht bei ihm ganz im Vordergrund. Auf die Zuwendung eines Kommanditanteils ist deshalb, wenn der Kommanditist nichts für seinen Erwerb aufzuwenden, insbesondere keine Gegenleistung zu erbringen hat und die Parteien über die Unentgeltlichkeit einig sind, Schenkungsrecht anzuwenden. Bleibt eine etwaige Gegenleistung hinter dem Anteilswert zurück, kann es sich um eine gemischte Schenkung handeln.

Diese Grundsätze gelten, wie auch die Revision einräumt, jedenfalls dann, wenn ein Kommanditist seinen Anteil mit – bereits im Gesellschaftsvertrag oder anläßlich der Veräußerung erteilten – Zustimmung der

anderen Gesellschafter auf einen Mitgesellschafter oder einen Außenstehenden überträgt oder wenn jemand in eine offene Handelsgesellschaft oder in ein einzelkaufmännisches Unternehmen als Kommanditist

aufgenommen wird. Es ist aber entgegen der Ansicht der Revision auch dann nicht anders, wenn die Kommanditgesellschaft, an der der Zuwendungsempfänger beteiligt wird, von diesem und dem

Zuwendenden erst gegründet wird und allein letzterer das gesamte Gesellschaftskapital aufbringt. Vom wirtschaftlichen Ergebnis her macht es – sofern, wie hier, Gegenstand der Schenkung nach dem Parteiwillen die Beteiligung als solche und nicht nur das für die Einlageleistung benötigte Geld ist – keinen Unterschied, ob jemand einen schon bestehenden Kommanditanteil verschenkt, ob er jemanden als Kommanditisten ohne Gegenleistung in sein Unternehmen aufnimmt oder ob er ihn schließlich dadurch an seinem Vermögen beteiligt, daß er mit ihm zusammen eine Gesellschaft gründet, in die der andere nichts einzubringen braucht. Ein Personengesellschaftsvertrag begründet zumindest dann, wenn er zu einer Gesellschaft mit einem Gesamthandsvermögen führt, nicht nur schuldrechtliche Beziehungen, sondern auch ein Gemeinschaftsverhältnis, dem die Vermögenswerte der Gesellschaft zugeordnet sind (vgl. A. Hueck, Urteilsanm. NJW 1953, 138 f.). Die Beteiligung daran kann Gegenstand einer Zuwendung und damit einer Schenkung sein. Schon aus diesem Grund hat die Revision nicht Recht, wenn sie unter Berufung auf Literaturstimmen (vgl. Soergel / Mühl, BGB 11. Aufl. § 516 Rdn. 19; weitergehend Herrmann, ZHR 147 (1983), 313, 322 f.) meint, die Beteiligung an einer neu gegründeten Gesellschaft könne nicht Gegenstand einer Schenkung sein, weil nicht ein schuldrechtlicher Vertrag durch einen anderen vollzogen werden könne. Soweit durch den Gesellschaftsvertrag gemeinsames Vermögen begründet wird, liegt darin die Erfüllung des vorausgegangenen Schenkungsversprechens. Auf die Frage, wie es bei der Einräumung einer stillen Beteiligung ist (vgl. dazu BGHZ 7, 174 , 179; BGHZ 7, 378 , 380; Sen.Urt. v. 6. März 1967 – II ZR 180/65 , WM 1967, 685 ; weitere Nachweise bei Ulmer, MünchKomm. a. a. O. § 705 Rdn. 38 f.; dort auch zur Kritik an der Rechtsprechung des Senats), kommt es hier nicht an.

Entgegen der Ansicht der Revision spielt es keine Rolle, daß die zugewendete Kommanditbeteiligung in einem solchen Fall vorher nicht im Vermögen des Zuwendenden vorhanden war, sondern erstmals in der Person des Empfängers entsteht. Die Zuwendung muß zwar, wenn sie Schenkung sein soll, zu einer Entreicherung des Schenkers führen. Das besagt aber nicht, daß der konkrete Gegenstand der Zuwendung sich schon vorher in dessen Vermögen befunden haben muß. Entreicherungs- und Bereicherungsgegenstand brauchen nicht identisch zu sein (allg. Meinung, vgl. z. B. Kollhosser a. a. O. § 516 Rdn. 4 m. w. N.). So beantwortet sich die Frage, was Schenkungsgegenstand ist, wenn etwa mit Geldmitteln des Schenkers ein Grundstück für den Beschenkten erworben wird, danach, ob das Geld oder das Grundstück verschenkt werden soll (vgl. BGH, Urt. v. 3. Dezember 1971 – V ZR 134/69 , NJW 1972, 247 , 248 m. w. N.). Ob im Einzelfall das eine oder das andere zutrifft, hängt davon ab, auf welchen Zuwendungsgegenstand sich die in § 516 Abs. 1 BGB vorausgesetzte Einigung der Parteien bezieht. Im vorliegenden Fall hat das Berufungsgericht, wie bereits weiter oben ausgeführt, in tatsächlicher Hinsicht rechtsfehlerfrei festgestellt, daß der Kläger dem Beklagten die Kommanditbeteiligung als solche zugewendet hat.

b) Gesellschaftsrechtliche Grundsätze stehen der Anwendung der §§ 530 ff. BGB auf die Zuwendung eines Kommanditanteils nicht entgegen (offengelassen im Sen.Urt. v. 23. Januar 1967 – II ZR 166/65 , NJW 1967, 1081 , 1082, insoweit in BGHZ 46, 392 nicht abgedruckt).

aa) Bedenken ergeben sich nicht daraus, daß nach § 140 Abs. 1 HGB ein zwangsweises Ausscheiden eines Gesellschafters aus einer offenen Handelsgesellschaft oder Kommanditgesellschaft in der Regel nur durch eine Ausschließungsklage aller Gesellschafter herbeigeführt werden kann. Insoweit ist zwischen den Rechtsbeziehungen aus dem Schenkungsvertrag und dem Rechtsverhältnis der Gesellschafter untereinander zu unterscheiden (Hueck DB 1966, 1043 , 1047; im Grundsatz ebenso Huber, Vermögensanteil, Kapitalanteil und Gesellschaftsanteil an Personengesellschaften des Handelsrechts, 1970, S. 205 ff.). Gesellschafts- und schenkungsrechtliche Beziehungen können nebeneinander bestehen. Die Rechtsbeziehungen der Beteiligten richten sich innerhalb des Gesellschaftsverhältnisses nach Gesellschaftsrecht. Dieses kann der Rückforderung eines geschenkten Gesellschaftsanteils entgegenstehen, wenn die Zustimmung etwa vorhandener weiterer Gesellschafter erforderlich und nicht zu erlangen ist. Das ist insofern nicht anders als bei der Übertragung eines Gesellschaftsanteils aufgrund eines darauf gerichteten Vertrages; auch sie ist nur möglich, wenn sie im Gesellschaftsvertrag zugelassen ist oder die übrigen Gesellschafter nachträglich zustimmen. Die Ausschließung eines Gesellschafters hat andere Voraussetzungen als die Pflicht zur Übertragung der Beteiligung nach § 531 Abs. 2 BGB. Diese besteht bei grobem Undank – allein – gegenüber dem Schenker; für jene ist ein wichtiger Grund erforderlich, der auch den anderen Gesellschaftern die Fortsetzung des Gesellschaftsverhältnisses unzumutbar macht (vgl. A. Hueck, DB 1966, 1043 , 1047). Vor allem sind die Folgen von Ausschließung und bereicherungsrechtlicher Herausgabepflicht nicht nur in rechtlicher Hinsicht, sondern auch in ihrem wirtschaftlichen Gehalt unterschiedlich. Wer, sei es auch aus wichtigem Grund, aus der Gesellschaft ausgeschlossen wird, behält grundsätzlich den Anspruch auf sein Abfindungsguthaben. Der Widerruf wegen groben Undanks ist dagegen auf die Herausgabe des Geschenkten ohne Entschädigung gerichtet.

bb) Zwingende Gründe, ein solches Nebeneinander beider Rechtsinstitute für ausgeschlossen zu halten, sindentgegen der Auffassung der Revision nicht ersichtlich. …

Die Grundsätze der fehlerhaften Gesellschaft werden nicht berührt, wenn der Widerruf wegen groben Undanks zugelassen wird. Jene Grundsätze sollen eine rückwirkende Beseitigung des Gesellschaftsvertrages

mit ihren für Gesellschafter und Außenstehende untragbaren Ergebnisses vermeiden. Die Rechtsfolgen, zu denen gemäß § 531 Abs. 2 BGB der Schenkungswiderruf führt, läßt anders als etwa der Rücktritt und die rückwirkende Vertragsbeseitigung in Fällen des Wegfalls der Geschäftsgrundlage das Gesellschaftsverhältnis für die Vergangenheit unberührt; der Beschenkte ist, wenn der Widerruf wirksam erklärt ist, nur verpflichtet, den Anteil – mit Wirkung für die Zukunft – auf den Schenker zurückzuübertragen. Im vorliegenden Fall besteht freilich die Besonderheit, daß da nur zwei Gesellschafter vorhanden sind, die Gesellschaft mit Erfüllung der Rückübertragungspflicht erlischt. Aber auch das führt nur dazu, daß der verbleibende Gesellschafter – hier der Kläger – mit der Rückabtretung Alleininhaber des im übrigen unangetastet bleibenden Gesellschaftsvermögens wird. Auch die unterschiedlichen Haftungsmaßstäbe (§ 521 BGB einerseits, § 708 BGB andererseits) schließen es nicht aus, Schenkungs- und Gesellschaftsrecht grundsätzlich nebeneinander bestehen zu lassen. Geht es im konkreten Fall um das Rechtsverhältnis aus dem Schenkungsvertrag, gilt § 521 BGB; ist das Gesellschaftsverhältnis betroffen, gilt der Sorgfaltsmaßstab des § 708 BGB.

cc) Zu Unrecht meint die Revision, der Beklagte werde, wenn er der Gefahr ausgesetzt werde, die Kommanditbeteiligung unter dem Gesichtspunkt des groben Undanks wieder zu verlieren, zum

“Gesellschafter minderen Rechts”. Der Senat hat zwar in seinem Urteil vom 9. Januar 1989 (II ZR 83/88 , WM 1989, 783 , 785) ausgeführt, allein die Tatsache, daß dem Gesellschafter die Mittel, mit denen er seine Gesellschafterstellung begründet hat, ganz oder zum überwiegenden Teil geschenkt worden sind, mache ihn nicht zum Gesellschafter “zweiter Klasse”; dem Schenker stünden keine besonderen gesellschaftsrechtlichen Privilegien zu, sondern er müsse die Rechtsposition des Beschenkten so respektieren, wie sie begründet worden sei. Das gilt aber eben nur für die gesellschaftsrechtlichen Beziehungen; die Rechte aus dem Schenkungsvertrag bleiben davon unberührt.

c) Die Revision macht schließlich geltend, durch die Vereinbarungen vom 26. / 27. Mai 1983 seien die Rechtsbeziehungen zwischen den Parteien auf eine neue Grundlage gestellt worden; jedenfalls von da an sei

Rechtsgrund des Gesellschaftsvertrages nicht mehr eine Schenkung gewesen. Das trifft nicht zu. Der Gesellschaftsvertrag ist damals lediglich geändert worden; entgegen der Ansicht der Revision ist nicht eine

neue Gesellschaft gegründet worden. Inwieweit das Widerrufsrecht nach § 530 BGB durch die Vereinbarungen von 1983 erloschen ist, ist unter den Gesichtspunkten der Verzeihung und des Fristablaufs (§

532 BGB) sowie des Verzichts (§ 533 BGB; Nr. IV Abs. 1 der Vereinbarung vom 26. / 27. Mai 1983) zu beurteilen (dazu unten II).

2. Der Kläger hat die Schenkung wirksam gemäß §§ 530, 531 BGB widerrufen.

a) Das Berufungsgericht hat dazu in tatsächlicher Hinsicht festgestellt, der Beklagte habe aus einer feindlichen Gesinnung heraus das Ziel verfolgt, den Kläger aus der Unternehmensleitung zu verdrängen, und

dabei verwerfliche Mittel eingesetzt. Er habe nach eigens dazu eingeholter anwaltlicher Beratung eine Strategie (“Gesamtstrategie”) entwickelt, mit deren Hilfe der Kläger aus seinem damaligen Amt als

Vorstandsvorsitzender der B.-Werke AG habe entfernt und schließlich als Gesellschafter der Kommanditgesellschaft ausgeschlossen werden sollen. Verschiedene vom Beklagten eingeleitete

vorbereitende Maßnahmen wie Klageverfahren auf Feststellung seiner Befugnisse als Kommanditist der H. B. KG und auf Feststellung, daß er als Kommanditist an einem von seinem Großvater ererbten Unternehmen beteiligt sei, ferner im Verhandlungswege angestrebte personelle Veränderungen im Vorstand, der Widerruf der sog. Relevanzerklärung und die Kündigung der der Bank für Gemeinwirtschaft gegenüber übernommenen Bürgschaft hätten dazu gedient, den Kläger unter Druck zu setzen, ihn “weichzukochen” und schließlich zu entmachten. Dieses Konzept habe der Beklagte mit Hilfe seiner Anwälte entworfen und in privaten Notizen niedergelegt. Schließlich habe er in dem unter anderem gegen den Kläger und ihn selbst eingeleiteten Ermittlungsverfahren wegen Steuerhinterziehung am 2. November 1984 vor der Staatsanwaltschaft den Kläger unnötig belastende Angaben gemacht. Dieses Gesamtverhalten des Beklagten sei als den Schenkungswiderruf rechtfertigender grober Undank zu werten. In den am 26. / 27. Mai 1983 getroffenen Vereinbarungen sei keine Verzeihung hinsichtlich der vor diesem Zeitpunkt liegenden Vorgänge zu sehen. Die Jahresfrist nach § 532 BGB – die Klage ist dem Beklagten am 9. August 1985 zugestellt worden – sei nicht nur insoweit als gewahrt anzusehen, als es um die Aussage vom 2. November 1984, sondern auch, soweit es um die sonstigen auf die “Entmachtung” des Klägers hinzielenden Aktivitäten des Beklagten gehe; deren ganzes Ausmaß sei dem Kläger erst nach dem 9. August 1984 bekannt geworden. Soweit der Kläger auf das Widerrufsrecht wegen sonstiger Verfehlungen in jener Vereinbarung verzichtet habe, seien sei gleichwohl bei der Gesamtwürdigung mit zu berücksichtigen.

b) Die gegen diese Beurteilung gerichteten Angriffe der Revision haben keinen Erfolg.

aa) Die Revision wirft dem Berufungsgericht vor, es habe den Begriff der Verzeihung verkannt, wenn es darauf abgestellt habe, daß der Vertrag durch die beiderseitigen Anwälte ausgehandelt worden sei, daß die

Parteien selbst sich auch bei der Unterzeichnung des geänderten Kommanditvertrages nicht persönlich getroffen hätten und daß der Vereinbarung nicht zu entnehmen sei, daß der zu Beginn des Vertrages

angesprochene Familienfrieden tatsächlich wieder hergestellt worden sei. Was mit dem “Schriftwechsel aus der Zeit vor und nach Abschluß dieses Vertrages” gemeint sei, sei nicht näher ausgeführt; im Schreiben der Anwälte des Klägers vom 30. September 1983 sei jedenfalls davon die Rede, daß die Beteiligten am 27. Mai 1983 davon ausgegangen seien, daß der Familienfrieden wieder hergestellt sei und daß der Kläger damals seinem Sohn wieder einmal in der Hoffnung die Hand gereicht habe, daß dieser sich wie ein solcher verhalten werde.

Es mag sein, daß die Ausführungen des Berufungsgerichts zur Frage der Verzeihung nicht ganz unbedenklich sind. Darauf kommt es aber für die Entscheidung nicht an. Die vor dem 26. / 27. Mai 1983 liegenden

Ereignisse können, soweit sie dem Kläger bekannt waren, schon deswegen nicht selbständig, sondern allenfalls unterstützend zur Begründung des groben Undanks herangezogen werden, weil der Kläger, wie

bereits erwähnt, insoweit in der Vereinbarung ausdrücklich auf das Widerrufsrecht verzichtet hat und im übrigen wegen jener Vorfälle die Widerrufsfrist am 9. August 1985 abgelaufen war. Auf die Frage der

Verzeihung hätte das Berufungsgericht daher nicht eingehen brauchen. Das hat sich auf seine weitere Beurteilung aber nicht ausgewirkt. Es hat – neben der Aussage vom 2. November 1984 – bei der Bewertung

des Gesamtverhaltens des Beklagten in erster Linie nur solche Geschehnisse berücksichtigt, von denen nach seinen Feststellungen der Kläger erst nach dem 9. August 1984 erfahren hat.

bb) Die Revision macht geltend, dem Kläger seien entgegen den Feststellungen des Berufungsgerichts alle wesentlichen Vorgänge, auf die dieses seine Beurteilung gestützt habe, vor dem 9. August 1984 bekannt

gewesen. Sie verweist dazu auf das vom Kläger zur Beurteilung der Möglichkeit des Schenkungswiderrufs eingeholte Rechtsgutachten des Rechtsanwalts Dr. We. vom 2. Mai 1983, wo davon die Rede ist, daß die vom Beklagten gegen seinen Vater im Juni 1982 erhobene Klage wegen der Zulässigkeit der Hinzuziehung von Beratern zu den Gesellschaftsversammlungen eine “gezielte Aktion” gegen den Kläger gewesen sei (dort S. 17) und daß der Beklagte mit seinem Antrag auf Erlaß einer einstweiligen Verfügung wegen der Generalvollmachten, die der Kläger seinen Mitarbeitern Dr. V. und R. F. erteilt hatte, bezweckt habe, “in der KG eine Machtposition zu erreichen, die ihm kraft der gesellschaftsvertraglichen Vereinbarungen nicht zusteht” (S. 19 f.). Die Revision weist ferner darauf hin, daß der damalige Anwalt des Beklagten, Ri.,

ausweislich seines Aktenvermerks vom 21. Juni 1982 dem Anwalt des Klägers, Dr. We., damals auf dessen Vorschlag, der Beklagte solle auf seine Rechte als Kommanditist verzichten, geantwortet habe, er halte es unter den gegebenen Umständen für naheliegender, daß der Kläger seinerseits ausscheide. Außerdem wirft die Revision dem Berufungsgericht vor, es habe nicht berücksichtigt, daß das Anwaltsschreiben vom 29. Mai 1984, in dem es eine Drohung gegen den Kläger gesehen hat, diesem schließlich sofort und damit vor dem 9. August 1984 bekannt geworden sei und daß der Kläger schon im Februar 1983 sein Amt als

Vorstandsvorsitzender abgegeben gehabt habe, so daß es insoweit dem Beklagten nicht mehr darum gegangen sein könne, ihn aus der Unternehmensleitung zu entfernen. Auf die privaten Aktenvermerke des

Beklagten hätten das Berufungsgericht nicht abstellen dürfen, weil der Tatbestand des groben Undanks ein Fehlverhalten voraussetze; eine nicht nach außen manifestierte tadelnswerte Gesinnung reiche nicht aus.

das ganze Ausmaß der gegen ihn gerichteten Kampagne des Beklagten erst nach dem 9. August 1984 bekannt geworden. Es handelt sich dabei um eine tatrichterliche Würdigung, bei der dem Berufungsgericht

kein Rechtsfehler unterlaufen ist. Es ist nichts dafür ersichtlich, daß das Berufungsgericht die von der Revision angeführten Gesichtspunkte übersehen hatte. Es war dabei nicht gehalten, auf jede schriftliche Aktennotiz besonders einzugehen. Den Inhalt des Gutachtens des Rechtsanwalts Dr. We. hat es jedenfalls ausdrücklich gewürdigt. Aus ihm ergeben sich zwar, so hat es ausgeführt, daß die Klage vom 2. Juni 1982 als gegen den Kläger gerichtete Aktion zu verstehen gewesen sei; dies habe aber das Endziel des Beklagten, nicht nur seine Rechtsstellung in der Kommanditgesellschaft zu verbessern, sondern den Kläger aus seiner Stellung im Konzern zu entfernen, und die sonstigen zu diesem Zweck entfalteten Aktivitäten nicht erkennen lassen. Entscheidend hat das Berufungsgericht darauf abgestellt, daß der Kläger erst nach dem 9. August 1984 von der Gesamtheit der Einzelumstände erfahren habe, aus denen sich die besondere Intensität der gegen ihn gerichteten Aktivitäten des Beklagten und dessen feindliche Gesinnung ergeben hätten. Es hat dazu im einzelnen festgestellt, daß der Kläger vom Inhalt der Akten über den Rechtsstreit der Rechtsanwälte Dr. P. und Partner (“F. Akten”) mit den darin enthaltenen Aktenvermerken und Zeugenaussagen sowie von den privaten Notizen des Beklagten – alles Unterlagen, aus denen, wie das Berufungsgericht eingehend dargelegt hat, erst die eigentliche Zielrichtung des Verhaltens des Beklagten und dessen feindliche Gesinnung gegen den Kläger erkennbar wurden – erst nach dem 9. August 1984 Kenntnis erlangt habe; jedenfalls habe der Beklagte nicht substantiiert das Gegenteil behauptet. Daß dem Berufungsgericht dabei Rechtsfehler unterlaufen wären, vermag die Revision nicht aufzuzeigen. Es handelt sich bei den dem Beklagten erst nach dem 9. August 1984 bekannt gewordenen Vorgängen nicht nur um eher unwichtige Details, die an dem sich dem Kläger schon vorher darstellenden Gesamtbild nichts Wesentliches geändert hätten. Das dem Kläger bis dahin bekannte Verhalten des Beklagten erschien vielmehr aufgrund der nunmehr zutage tretenden Motive und Absichten in einer neuen Dimension, die es zu einem qualitativ anderen Sachverhalt werden ließ, als es derjenige war, von dem der Kläger im Mai 1983 ausgegangen war. Das Berufungsgericht durfte insbesondere auch die privaten Notizen des Beklagten berücksichtigen. Diese sind nicht, wie die Revision meint, Ausdruck bloßer Gesinnung geblieben, sondern haben sich nach außen in den Maßnahmen des Beklagten niedergeschlagen und machten deren eigentliche Bedeutung erst verständlich.

cc) In der innerhalb der Jahresfrist vor dem Widerruf der Schenkung gemachten Aussage im Ermittlungsverfahren, auf die das Berufungsgericht in zweiter Linie die Annahme groben Undanks gestützt

hat, hat es deswegen eine Verfehlung gegen den Kläger gesehen, weil der Beklagte diesen darin über das unbedingt erforderliche Maß hinaus belastet habe. Es hat, wie es im einzelnen ausgeführt hat, eine solche

“Belastungstendenz” der Aussage insbesondere in einzelnen Formulierungen und Andeutungen gesehen, die geeignet gewesen seien, den Kläger in verschiedener Hinsicht in einem verdächtigen Licht erscheinen zu lassen.

Die Revision wendet sich gegen diese Würdigung, indem sie darzulegen versucht, daß die vom Berufungsgericht angesprochenen Angaben des Beklagten nicht zwingend zu einem Verdacht gegen den

Kläger hätten führen müssen, daß sie steuerliche Unkorrektheiten nicht ohne weiteres, sondern allenfalls nach weiteren Ermittlungen hätten aufdecken können und daß sie sich jedenfalls auf das Ermittlungsergebnis nicht ursächlich ausgewirkt hätten. Den Bemerkungen des Beklagten zur privaten Nutzung der Firmenfahrzeuge habe die Steuerfahndungsstelle nicht unmittelbar einen Steuerverkürzungstatbestand, sondern allenfalls einen Anlaß zu weiteren Ermittlungen entnommen. Wenn der Beklagte im Zusammenhang mit den Beteiligungen an den Schweizer Gesellschaften St. AG und S. SA von “jemandem aus dem Vorstand” gesprochen habe, so müsse das nicht zwingend auf den Kläger hingedeutet haben, der im Zeitpunkt der Aussage dem Vorstand gar nicht mehr angehört habe. Das Berufungsgericht habe auch mit bloßen Vermutungen gearbeitet, wenn es ausgeführt habe, der Beklagte habe “damit rechnen müssen”, daß seine Angaben zu dem Grundbesitz seines Vaters im Ausland auf Steuerhinterziehungen des Klägers hinweisen könnten; tatsächlich sei insoweit das Steuerstrafverfahren gegen den Kläger mangels hinreichenden Tatverdachts eingestellt worden. Soweit der Beklagte Angaben über ihm von seinem Vater geschenkte 40.000,– DM gemacht habe, sei, wie das Berufungsgericht selbst gesehen habe, eine Steuerhinterziehung schon verjährt gewesen.

Dies alles sind Angriffe, die die vom Berufungsgericht in der Art und Weise der Aussage gesehene und dem Beklagten zum Vorwurf gemachte Belastungstendenz als solche nicht berühren. Die darin liegende

tatrichterliche Würdigung ist jedenfalls möglich und läßt keinen Rechtsfehler erkennen. Wenn die Revision meint, das Berufungsgericht hätte wegen der von ihr angeführten Gesichtspunkte zu einer anderen

Beurteilung gelangen müssen, so ist das nicht zwingend; das Revisionsvorbringen enthält insoweit lediglich eine revisionsrechtlich nicht zulässige eigene Würdigung des Sachverhalts.

dd) Die Revision meint schließlich, das Berufungsgericht habe dem Beklagten letztlich zur Last gelegt, daß er versucht habe, seine ihm als Kommanditisten zustehenden Mitwirkungsrechte gegen seinen Vater, der diese nicht genügend beachtet habe, durchzusetzen; dazu gehöre insbesondere die ihm vom Berufungsgericht zum Vorwurf gemachte Kündigung der sog. Relevanzerklärung.

Daran ist richtig, daß der Beklagte gesellschaftsrechtlich nicht deswegen gehindert war, von seinen Rechten als Kommanditist Gebrauch zu machen, weil er die Gesellschafterstellung durch Schenkung erlangt hatte. Darum geht es hier aber nicht. Das Berufungsgericht hat ohne Verfahrensverstoß festgestellt, der Kläger habe dem Beklagten die rund 80 % seines Industrievermögens in erster Linie aus schenkungs- und

erbschaftssteuerlichen Gesichtspunkten und damit im Interesse des Unternehmens geschenkt, ohne daß sich dadurch an der tatsächlichen Unternehmensführung in absehbarer Zeit etwas habe ändern sollen. Der Beklagte hat später in Übereinstimmung damit zusammen mit seinen Vettern, den Söhnen E. B., die sog. Relevanzerklärung abgegeben; damit wurde dem Anliegen der Banken Rechnung getragen, daß alle

“relevanten” Entscheidungen im Konzern durch den Kläger und dessen Bruder allein getroffen würden. Ob das im Verhältnis zwischen den Parteien eine Änderung des Gesellschaftsvertrages bedeutete – das

Mitwirkungsrecht des Kommanditisten nach § 164 HGB kann gesellschaftsvertraglich ausgeschlossen werden (vgl. Staub / Schilling, HGB 4. Aufl. § 164 Rdn. 7) -, ist hier nicht entscheidend. Jedenfalls war das

Berufungsgericht unter den gegebenen Umständen aus Rechtsgründen nicht gehindert, den späteren Widerruf der den Banken gegenüber abgegebenen Erklärung schenkungsrechtlich als groben Undank zu

werten. Das gilt um so mehr, als nach der ebenfalls rechtlich einwandfrei getroffenen Feststellung des Berufungsgerichts der Widerruf der “Relevanzerklärung” nur ein Teilstück in dem “auf die Ablösung des

Beklagten abzielenden Vorgehen” war.

II. Der Beklagte hat dem Kläger nach den §§ 531 Abs. 2, 812 BGB sowohl das Grundstück in W. als auch den Kommanditanteil herauszugeben. Was den letzteren betrifft, handelte es sich wegen der vom Beklagten erbrachten Gegenleistungen um eine gemischte Schenkung. Nach der Rechtsprechung des Bundesgerichtshofs ist bei der Frage, ob in einem solchen Fall der übertragende Gegenstand herauszugeben

oder lediglich der die Gegenleistung überwiegende Mehrwert zu erstatten ist, darauf abzustellen, ob der unentgeltliche oder der entgeltliche Charakter des Vertrages überwiegt, wobei der Vergleich des Wertes des übergebenden Gegenstandes mit dem Wert der Gegenleistung einen Anhaltspunkt bietet (BGHZ 30, 120 , 123; BGHZ 107, 156 , 158 f.; BGH, Urt. v. 3. Dezember 1971 – V ZR 134/69 , NJW 1972, 247 , 248). Das Berufungsgericht ist unter Bezugnahme auf die Entscheidungsgründe des Urteils des Landgerichts davon ausgegangen, daß vorliegend der unentgeltliche Charakter überwiege, so daß der Kommanditanteil Zug um Zug gegen Rückgewähr der vom Beklagten erbrachten Gegenleistungen zurückzuübertragen sei. Diese tatrichterliche Feststellung beruht auf dem unstreitigen Parteivorbringen und wird von der Revision nicht angegriffen. Das Berufungsgericht hat zwar den Wert des Pflichtteilsverzichts, den der Beklagte dem Kläger gegenüber abgegeben hat, nicht bewertet. Da der Gesamtwert der geschenkten Gegenstände aber nach der ebenfalls unangegriffenen Feststellung des Berufungsgerichts heute mindestens 50 Millionen DM beträgt und über nennenswertes Privatvermögen des Klägers nichts vorgetragen ist, ist jene Feststellung des Berufungsgerichts auch unter diesem Gesichtspunkt nicht zu beanstanden.

Der Beklagte ist daher zu Recht zur Rückübertragung des Kommanditanteils Zug um Zug gegen Erstattung der von ihm erbrachten Gegenleistungen verurteilt worden.

III. Das Berufungsgericht hat den Beklagten auch für verpflichtet gehalten, die gemäß § 14 Abs. 6 des Kommanditgesellschaftsvertrages in der Fassung vom 26. / 27. Mai 1983 für dessen Ehefrau geleisteten

Lebensversicherungsbeiträge zu erstatten; es hat außerdem antragsgemäß festgestellt, daß der Kläger dem Beklagten gegenüber auch künftig nicht verpflichtet sei, die Prämien für die Lebensversicherung zu zahlen.

Das Berufungsgericht hat dazu ausgeführt, insoweit liege zwar keine Schenkung vor; der Kläger habe die Prämienzahlungspflicht vielmehr zum Ausgleich dafür übernommen, daß die Ehefrau des Beklagten in § 14 Abs. 5 des Vertrages auf die ihr nach § 14 Abs. 3 im Fall des Todes des Beklagten an sich zustehende Abfindung verzichtet habe. Da indessen der Beklagte den Kommanditanteil zurückübertragen müsse, könne der mit der Übernahme der Prämienzahlungspflicht verfolgte Zweck nicht mehr erreicht werden; damit sei der Rechtsgrund für die Prämienzahlungen rückwirkend entfallen.

Die Revision wendet demgegenüber ein, die Begründung des Berufungsgerichts lasse im unklaren, welchen der beiden in § 812 Abs. 1 Satz 2 BGB geregelten Fällen es gemeint habe. Die Voraussetzungen keiner der beiden Alternativen seien erfüllt: Rechtsgrund für die Leistung der Versicherungsprämien sei der Gesellschaftsvertrag vom 26. / 27. Mai 1983; dieser sei weder aufgehoben noch aus sonstigen Gründen

unwirksam geworden. Der Gedanke, die Ehefrau des Beklagten abzufinden, wenn dieser bei seinem Tod noch Gesellschafter sei, sei nicht Zweck, sondern bloßes Motiv der Regelung in § 14 Abs. 6 gewesen. Diese

Rechtsansicht ist nicht richtig. Die Prämienzahlungspflicht des Klägers entfällt mit der Rückübertragung des Kommanditanteils des Beklagten, weil die mit jener Verpflichtung verbundene Vermögensposition des Beklagten Teil seiner gesellschafterlichen Mitgliedschaftsrechte ist. Sie stellt die vorzeitige Abgeltung des Abfindungsanspruchs nach § 14 Abs. 3 des Gesellschaftsvertrages dar und gehört daher zu der Bereicherung, die der Beklagte durch die Gesellschafterbeteiligung erlangt hat und nunmehr zurückgeben muß.