Leitsätzliches:

Bundesfinanzhof

Datum: 17.12.2007

Gericht: BFH

Spruchkörper: GrS

Entscheidungsart: Beschluss

Aktenzeichen: GrS 2/04

Gründe:

A. Vorgelegte Rechtsfragen, Ausgangsverfahren, Anrufungsbeschluss des XI. Senats, Stellungnahme der Beteiligten

I. Vorgelegte Rechtsfragen

Der XI. Senat des Bundesfinanzhofs (BFH) hat mit Beschluss vom 28. Juli 2004 XI R 54/99 (BFHE 207, 404 , BStBl II 2005, 262 ) dem Großen Senat des BFH die folgenden Rechtsfragen zur Beantwortung vorgelegt:

1. Kann der Erbe einen vom Erblasser nicht ausgenutzten Verlust bei seiner eigenen Veranlagung zur Einkommensteuer geltend machen?

2. Falls die 1. Rechtsfrage bejaht wird: Steht im Falle einer Erbengemeinschaft der Abzug nur demjenigen zu, der die Einkunftsquelle(n) fortführt, die den Verlust verursacht hat (haben)?

Gelten für den Fall der Sondererbfolge in die Verlust verursachende Einkunftsquelle Besonderheiten?

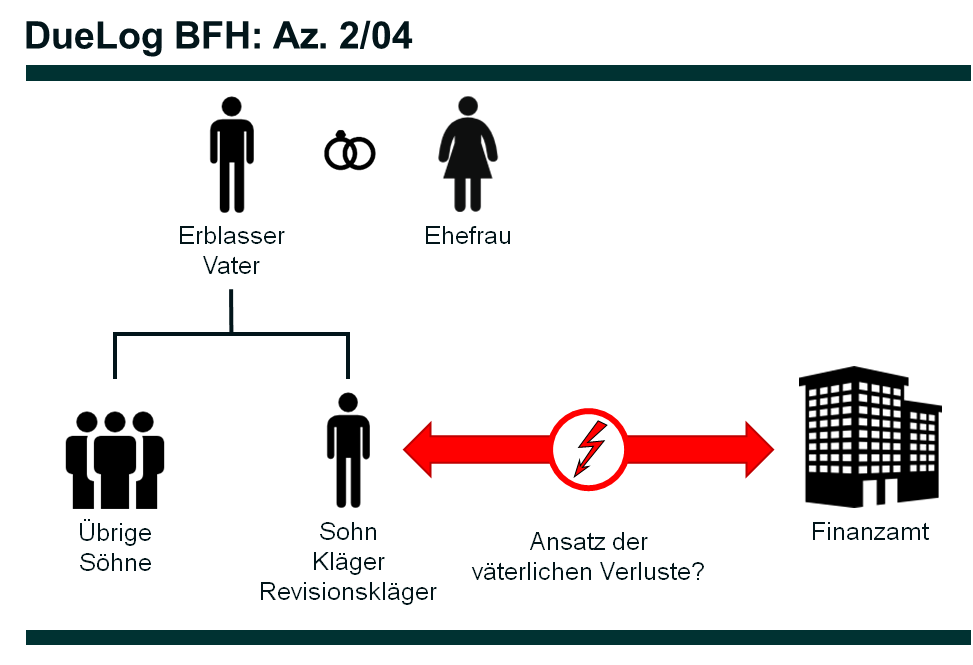

II. Sachverhalt des Ausgangsverfahrens

Der Kläger und Revisionskläger (Kläger) ist Landwirt. Er ermittelt den Gewinn seines land- und forstwirtschaftlichen Betriebes durch Betriebsvermögensvergleich nach § 4 Abs. 1 des Einkommensteuergesetzes (EStG). Der im Jahr 1983 verstorbene Vater des Klägers hatte diesen testamentarisch zum alleinigen Hoferben bestimmt. Der Erbteil des Klägers am hoffreien Vermögen betrug 10 v.H.; die restlichen Erbteile entfielen auf seine Mutter (50 v.H.) und seine vier Geschwister (je 10 v.H.). In den Veranlagungszeiträumen 1980 bis 1982 hatte der Erblasser Verluste in Höhe von insgesamt 107 165 DM erlitten, von denen er nach § 10d EStG im Veranlagungszeitraum 1983 lediglich 16 431 DM abziehen konnte.

In seinen Einkommensteuererklärungen für die Kalenderjahre 1983 bis 1986 beantragte der Kläger, die beim Erblasser nicht ausgeglichenen Verluste in Höhe von 90 734 DM bei ihm nach § 10d EStG abzuziehen. Der Beklagte und Revisionsbeklagte (das Finanzamt - FA -) erkannte erklärungsgemäß für die Jahre 1983 bis 1985 Verlustabzüge in Höhe von insgesamt 32 050 DM an.

Im Rahmen der Einkommensteuerfestsetzung für das Streitjahr 1986 vertrat das FA die Auffassung, dass ein Verlustvortrag nicht mehr vorzunehmen sei, weil der Kläger nur 10 v.H. der vom Erblasser nicht verbrauchten Verluste habe abziehen dürfen.

Nach erfolglosem Einspruch machte der Kläger mit seiner Klage geltend, das Gebot der Besteuerung nach der Leistungsfähigkeit verlange, dass der Verlustvortrag allein ihm als dem nach der Höfeordnung (HöfeO) bestimmten Hoferben zustehe, zumal der wesentliche Teil des Nachlasses aus dem Hof bestanden habe. Das Prinzip der Gesamtrechtsnachfolge stehe dem zumindest im Bereich der Landwirtschaft nicht entgegen.

Das Finanzgericht (FG) hat die Klage als unbegründet abgewiesen (Entscheidungen der Finanzgerichte - EFG - 1999, 1221 ). Es hat die Auffassung vertreten, dass der Verlustabzug entgegen der ständigen Rechtsprechung des BFH nicht vererblich sei.

Mit seiner Revision rügt der Kläger die Verletzung des § 45 der Abgabenordnung (AO) sowie des § 10d EStG.

III. Begründung des Vorlagebeschlusses

1. Der XI. Senat verneint entgegen der bisherigen ständigen Rechtsprechung des BFH die 1. Vorlagefrage. Er beabsichtigt daher, die Vorentscheidung zu bestätigen und die Revision des Klägers als unbegründet zurückzuweisen. Er hält die dogmatischen und systematischen Einwände gegen den Übergang des vom Erblasser nicht verbrauchten Verlustabzugs auf den Erben für so schwerwiegend, dass er die bisherige Rechtsprechung des BFH aufgeben möchte. Die Annahme der Vererblichkeit des vom Erblasser nicht genutzten Verlustabzugs stelle eine Durchbrechung des in der Rechtsprechung des BFH und des Bundesverfassungsgerichts (BVerfG) aufgestellten allgemeinen Grundsatzes dar, nach dem nur derjenige Steuerpflichtige Aufwendungen und Verluste steuermindernd geltend machen könne, der sie getragen habe.

Folge man hingegen dieser Auffassung nicht und gehe man im Anschluss an die bisherige Rechtsprechung des BFH von der Vererblichkeit des Verlustvortrages aus, so stelle sich im Ausgangsverfahren die 2. Vorlagefrage, ob der Abzug in voller Höhe dem Kläger als alleinigem Hoferben zustehe oder ob er den Verlust, da er nur einer von mehreren (Mit-)Erben des hoffreien Vermögens geworden sei, nur anteilig abziehen könne. Im letzteren Fall sei zudem die Frage zu beantworten, wie dieser Anteil zu berechnen sei.

Im Streitfall seien die vom Erblasser nicht ausgeglichenen Verluste im landwirtschaftlichen Betrieb entstanden. Allein der Kläger führe als Hoferbe den Betrieb fort und trage auch den Kapitaldienst für die landwirtschaftlichen Verbindlichkeiten. Dies spreche dafür, den Verlustabzug ausschließlich dem Kläger zu gewähren. Dem stehe allerdings entgegen, dass nach der Rechtsprechung des BFH der Übergang des Verlustvortrages auf den Erben nicht voraussetze, dass dieser den Betrieb des Erblassers fortführe (vgl. Urteile vom 22. Juni 1962 VI 49/61 S , BFHE 75, 328 , BStBl III 1962, 386 ; vom 5. Mai 1999 XI R 1/97 , BFHE 189, 57 , BStBl II 1999, 653 ).

Wegen der Begründung der Vorlage im Einzelnen wird auf den Vorlagebeschluss in BFHE 207, 404 , BStBl II 2005, 262 Bezug genommen.

2. Der XI. Senat sieht sich an der von ihm beabsichtigten Entscheidung zur 1. Vorlagefrage durch Urteile des I. und des VIII. Senats des BFH gehindert. Danach kann der Erbe einen vom Erblasser nicht ausgenutzten Verlustvortrag gemäß § 10d EStG bei seiner eigenen Veranlagung zur Einkommensteuer bzw. Körperschaftsteuer geltend machen (Urteile vom 25. April 1974 VIII R 61/69 , nicht veröffentlicht, sowie vom 13. November 1979 VIII R 193/77 , BFHE 129, 262 , BStBl II 1980, 188 , und vom 16. Mai 2001 I R 76/99 , BFHE 195, 328 , BStBl II 2002, 487 ).

Der I. und der VIII. Senat des BFH haben auf Anfrage des vorlegenden Senats mitgeteilt, dass sie einer Abweichung von ihren o.a. Urteilen nicht zustimmen.

Der XI. Senat hat deshalb gemäß § 11 Abs. 2 und 3 der Finanzgerichtsordnung (FGO) den Großen Senat des BFH angerufen. Er stützt seine Vorlage außerdem auf § 11 Abs. 4 FGO. Eine Entscheidung des Großen Senats des BFH über die unter A.I. bezeichnete zweite Rechtsfrage diene der Fortbildung des Rechts und der Sicherung einer einheitlichen Rechtsprechung.

IV. Stellungnahme der Beteiligten

1. Der Kläger und das FA haben auf eine Stellungnahme verzichtet.

2. Das Bundesministerium der Finanzen (BMF) ist dem Vorlageverfahren beigetreten und vertritt zur 1. Vorlagefrage im Wesentlichen die folgende Rechtsauffassung:

Die bisherige, auch von der Finanzverwaltung (vgl. H 10d des Amtlichen Einkommensteuer-Handbuchs - EStH - 2006, "Verlustabzug im Erbfall") gebilligte Rechtsprechung des BFH, nach der vom Erblasser nicht ausgeglichene Verluste auf den Erben übergingen, solle aufgegeben werden. Die Einkommensteuer sei als Personensteuer ausgestaltet und stelle auf die Leistungsfähigkeit des einzelnen Steuerpflichtigen ab. Die Leistungsfähigkeit sei untrennbar mit der Person des Steuerpflichtigen verbunden. Bei der Person des Erblassers und der des Erben handele es sich um verschiedene Rechtssubjekte. Infolgedessen könne die "Leistungsfähigkeit des Erblassers nicht über dessen Tod hinaus fortgesetzt"und damit nicht auf den Erben übertragen werden. Auch entspreche es allgemeinen Grundsätzen des Einkommensteuerrechts, dass ein Steuerpflichtiger Aufwendungen und Verluste anderer Personen nicht geltend machen könne.

Das Einkommensteuergesetz folge nicht der "Leitidee" eines Totalitätsprinzips, d.h. des Prinzips einer auf die Lebenszeit eines Steuerpflichtigen bezogenen vollständigen Verrechnung aller positiven und negativen Einkünfte. Eine Übertragung des Verlustabzugs auf den Erben könne überdies nicht mit dem Argument gerechtfertigt werden, der Verlustabzug sei derart eng mit der einzelnen, den Verlust verursachenden Einkunftsquelle verbunden, dass er zusammen mit dieser Einkunftsquelle auf den Erben übergehen müsse. Dies ergebe sich bereits aus der Art und Weise, wie der Verlustabzug in die Reihenfolge der bei der Ermittlung des zu versteuernden Einkommens anzusetzenden Positionen eingeordnet sei. Ferner stelle der Verlust keine steuerrechtlich aktivierbare Rechtsposition dar. Ohne nachfolgende positive Einkünfte habe er keinerlei Auswirkungen. Ob in der Zukunft positive Einkünfte anfielen, sei grundsätzlich nicht vorhersehbar. Schließlich ergebe sich auch aus dem Gesichtspunkt einer möglichen Überbesteuerung nichts anderes. Im Hinblick auf den Charakter der Einkommensteuer als Personensteuer könne eine eventuelle Überbesteuerung des Erblassers nicht in der Weise vermieden werden, dass die beim Erblasser nicht aufgezehrten Verluste beim Erben berücksichtigt würden.

Zur zweiten Rechtsfrage hat sich das BMF nicht geäußert.

B. Entscheidung des Großen Senats des BFH zu den Verfahrensfragen

I. Keine mündliche Verhandlung

Der Große Senat des BFH entscheidet gemäß § 11 Abs. 7 Satz 2 FGO ohne mündliche Verhandlung. Eine weitere Förderung der Sache ist durch eine mündliche Verhandlung nicht zu erwarten. Die Beteiligten hatten Gelegenheit, zu den Vorlagefragen Stellung zu nehmen, und haben keine mündliche Verhandlung beantragt.

II. Zulässigkeit der Vorlage

1. Erste Vorlagefrage

a) Die Vorlage ist gemäß § 11 Abs. 2 und 3 FGO zulässig. Die Auffassung des vorlegenden Senats weicht hinsichtlich dieser Rechtsfrage von der oben (A.III.2.) zitierten Rechtsprechung anderer Senate des BFH ab. Der I. und der VIII. Senat haben auf Anfrage des vorlegenden Senats der Abweichung nicht zugestimmt. Danach bedarf es keiner Entscheidung, ob sich die Zulässigkeit der Vorlage auch aus § 11 Abs. 4 FGO ergibt.

b) Die erste Vorlagefrage ist entscheidungserheblich.

Verneint man sie, ist die Revision des Klägers als unbegründet zurückzuweisen; die Entscheidung der Vorinstanz, nach der der Kläger nicht zum Abzug der vom Erblasser nicht ausgeglichenen Verluste berechtigt ist, erweist sich in diesem Fall als rechtmäßig.

Bejaht man hingegen die erste Vorlagefrage, kommt es für den Erfolg der Revision des Klägers auf die Beantwortung der vom XI. Senat vorgelegten zweiten, dann entscheidungserheblichen (siehe dazu unten 2.b) Rechtsfrage an.

2. Zweite Vorlagefrage

a) Die Vorlage ist gemäß § 11 Abs. 4 FGO wegen grundsätzlicher Bedeutung zulässig. Zutreffend hat der vorlegende Senat die Frage für grundsätzlich bedeutsam gehalten, wie der Anteil eines Miterben am Verlustvortrag bei einem Zusammentreffen von Gesamtrechtsnachfolge (vgl. § 1922 Abs. 1, § 2032 ff. des Bürgerlichen Gesetzbuchs - BGB -) und Sondererbfolge in bestimmte Nachlassgegenstände (z.B. Hof i.S. des § 4 HöfeO oder Personengesellschaftsanteil im Falle einer Nachfolgeklausel) zu berechnen ist. Mit diesem Problem hat sich die (höchstrichterliche) Rechtsprechung - soweit ersichtlich - bislang noch nicht befassen müssen.

b) Auch die zweite Vorlagefrage ist für die Entscheidung des XI. Senats rechtserheblich. Ist diese zweite Rechtsfrage entgegen der Ansicht des vorlegenden Senats (vgl. Vorlagebeschluss in BFHE 207, 404 , BStBl II 2005, 262 , unter B.III.5.) so zu beantworten, dass der Kläger den vom Erblasser nicht verbrauchten Verlustabzug entsprechend seiner quotalen Beteiligung an der Erbengemeinschaft lediglich in Höhe von 10 v.H. beanspruchen kann, so ist die Revision des Klägers ebenfalls als unbegründet zurückzuweisen.

Auf der Grundlage der vom vorlegenden Senat zur zweiten Rechtsfrage vertretenen Rechtsauffassung ist die Revision hingegen begründet. In diesem Fall ist das angefochtene FG-Urteil aufzuheben und der Klage entweder stattzugeben (vgl. § 126 Abs. 3 Satz 1 Nr. 1 FGO) oder die Sache zur anderweitigen Verhandlung und Entscheidung an das FG zurückzuverweisen (vgl. § 126 Abs. 3 Satz 1 Nr. 2 FGO).

C. Auffassungen in der bisherigen Rechtsprechung und Literatur

I. Höchstrichterliche Rechtsprechung

1. Rechtsprechung des Reichsfinanzhofs (RFH)

Der RFH knüpfte den Verlustabzug an die Person dessen, der den Verlust erlitten hatte (vgl. insbesondere RFH-Urteil vom 7. November 1934 VI A 875/34 , Steuer und Wirtschaft - StuW - 1935, Teil II, Sp. 47; vgl. ferner die allerdings Umwandlungsfälle betreffenden RFH-Urteile vom 12. Mai 1936 I A 84/36 , RStBl 1936, 789 ; vom 19. Mai 1936 I A 107/36 , RStBl 1936, 790 , und vom 2. Juli 1941 VI 433/40 , RStBl 1941, 658 ).

Im Urteil in StuW 1935, Teil II, Sp. 47 begründete der RFH seine Auffassung im Wesentlichen damit, dass "der Verlustvortrag ...grundsätzlich eine Vorschrift zur Berechnung des persönlichen Einkommens desjenigen Steuerpflichtigen (sei), der in früheren Jahren einen Verlust gehabt (habe). Die öffentlich-rechtliche Befugnis zum Verlustausgleich (könne) nicht bürgerlich-rechtlich auf andere übertragen werden. Das Recht auf den Verlustausgleich (sei) ... ein Recht, das an die Persönlichkeit desjenigen geknüpft (sei), der den Verlust erlitten (habe), und weder durch Rechtsgeschäft unter Lebenden, noch von Todes wegen auf einen anderen übergehen (könne)".

2. Rechtsprechung des BFH

In seinen grundlegenden Urteilen in BFHE 75, 328 , BStBl III 1962, 386 und vom 15. März 1962 IV 177/60 (Höchstrichterliche Finanz-Rechtsprechung - HFR - 1963, 8 ) rückte der BFH von der Rechtsprechung des RFH ab und ging fortan von der Vererblichkeit des Verlustvortrages aus. Zur Begründung dieser Ansicht führte er in seinem Urteil in BFHE 75, 328 , BStBl III 1962, 386 im Wesentlichen aus:

"Der Erbe (trete) bürgerlich-rechtlich (§ 1922 BGB) in vollem Umfange in die Rechtsstellung des Erblassers. Dies (gelte) grundsätzlich auch steuerrechtlich ... Dieser Stellung des Erben (entspreche) es, auch das Recht des Verlustabzugs auf ihn übergehen zu lassen", da sich in dessen Person die Einkunftsgrundlagen des Erblassers fortsetzten.

Im Urteil in HFR 1963, 8 (9) weist der BFH darauf hin, dass der RFH "in zu geringem Maße dem Umstand Rechnung getragen (habe), dass steuerrechtlich der Gesamtrechtsnachfolger anders als der Einzelrechtsnachfolger zu beurteilen (sei). Aus den erbrechtlichen Bestimmungen des Bürgerlichen Rechts (ergebe) sich, dass der Nachlass in allen seinen rechtlichen Beziehungen zum Erben kraft Gesetzes als Ganzes auf den Rechtsnachfolger (übergehe). ... Das Recht zur Inanspruchnahme des Verlustabzugs (sei) kein höchstpersönliches. Es (ergebe) sich vielmehr aus dem Zweck der Vorschrift (meint: § 10d EStG),..., dass sie in engstem Zusammenhang mit der betrieblichen Gewinnermittlung (stehe). Wenn Erblasser und Erbe bei der Gewinnermittlung wie ein und dieselbe Person behandelt (würden), so (sei) diese Folgerung auch bei der Anwendung des Verlustabzugs gerechtfertigt. Dies (werde) besonders bei der Behandlung der stillen Reserven deutlich. Denn der Gesamtrechtsnachfolger, der die Buchwerte (weiterführe, müsse) stille Reserven, die sich bei seinem Rechtsvorgänger gebildet (hätten), bei der späteren Auflösung versteuern. Dieser Belastung (müsse) die Entlastung durch das Recht zur Vornahme des Verlustabzugs entsprechen".

An dieser Rechtsprechung hat der BFH in der Folgezeit festgehalten (vgl. z.B. Urteile vom 17. Mai 1972 I R 126/70 , BFHE 105, 483 , BStBl II 1972, 621 ; vom 10. April 1973 VIII R 132/70 , BFHE 109, 342 , BStBl II 1973, 679 ; in BFHE 129, 262 , BStBl II 1980, 188 ; in BFHE 195, 328 , BStBl II 2002, 487 ; Beschluss vom 22. Oktober 2003 I ER -S- 1/03, BFHE 203, 496 , BStBl II 2004, 414 ).

Ergänzend wird auf die Darstellung der bisherigen Rechtsprechung des BFH im Vorlagebeschluss in BFHE 207, 404 , BStBl II 2005, 262 (unter B.I.2.) Bezug genommen.

II. Äußerungen im Schrifttum

Ein Teil der Literatur pflichtet der bisherigen Rechtsprechung des BFH bei. Der überwiegende Teil des Schrifttums steht ihr indessen kritisch und ablehnend gegenüber. Insoweit wird auf die zahlreichen Nachweise(pro und contra) im Vorlagebeschluss in BFHE 207, 404 , BStBl II 2005, 262 (unter B.II.) verwiesen.

D. Entscheidung des Großen Senats des BFH über die vorgelegte erste Rechtsfrage

Der Große Senat des BFH schließt sich der Auffassung des XI. Senats an und verneint die vorgelegte erste Rechtsfrage. Entgegen der bisherigen ständigen Rechtsprechung des BFH kann der Übergang des vom Erblasser nicht ausgenutzten Verlustvortrags nach § 10d EStG auf den Erben weder auf zivilrechtliche noch auf steuerrechtliche Vorschriften und Prinzipien gestützt werden.

I. Nach § 1922 Abs. 1 BGB geht mit dem Tod einer Person (Erbfall) deren Vermögen als Ganzes auf den oder die Erben über. Gemäß § 1967 BGB haften die Erben für die Nachlassverbindlichkeiten. Das hierin für den Erbfall statuierte Prinzip der Gesamtrechtsnachfolge beschränkt sich nicht auf den Bereich des Zivilrechts. Es erstreckt sich vielmehr auch auf das öffentliche Recht und damit auch auf das Steuerrecht. So ordnet § 45 Abs. 1 Satz 1 AO an, dass bei der Gesamtrechtsnachfolge "die Forderungen und Schulden aus dem Steuerschuldverhältnis auf den Rechtsnachfolger über(gehen)".

1. Ungeachtet des restriktiv gehaltenen Wortlauts des § 45 Abs. 1 Satz 1 AO leitet der BFH in ständiger Rechtsprechung aus dieser Bestimmung her, dass der Erbe als Gesamtrechtsnachfolger grundsätzlich in einem umfassenden Sinne sowohl in materieller als auch in verfahrensrechtlicher Hinsicht in die abgabenrechtliche Stellung des Erblassers eintrete (vgl. z.B. Urteile vom 17. Juni 1997 IX R 30/95 , BFHE 183, 470 , BStBl II 1997, 802 , unter 2.; vom 20. März 2002 II R 53/99 , BFHE 199, 19 , BStBl II 2002, 441 , unter II.1.a).

2. Der Große Senat des BFH kann im vorliegenden Verfahren offen lassen, ob die von Teilen der Literatur (vgl. z.B. Ruppe, DStJG 10 (1987), S. 45, 55) geäußerte Kritik an dieser vom BFH und von der überwiegenden Auffassung im Schrifttum (vgl. z.B. Klein/Brockmeyer, AO, 9. Aufl., § 45 Rz 1) befürworteten weiten Auslegung des § 45 AO berechtigt ist. Denn im Kern besteht zwischen den Vertretern einer weiten und einer engen Interpretation des § 45 AO Einigkeit darüber, dass jedenfalls höchstpersönliche Verhältnisse und unlösbar mit der Person des Rechtsvorgängers verknüpfte Umstände nicht auf den Gesamtrechtsnachfolger übergehen (vgl. z.B. BFH-Urteile vom 11. November 1971 V R 111/68 , BFHE 103, 453 , BStBl II 1972, 80 , zu § 8 des Steueranpassungsgesetzes; vom 15. März 2000 X R 130/97 , BFHE 191, 360 , BStBl II 2001, 530 , unter II.4.a; in BFHE 199, 19 , BStBl II 2002, 441 , unter II.1.a; Kruse in Tipke/Kruse, Abgabenordnung, Finanzgerichtsordnung, § 45 AO Rz 12, m.w.N.).

Des Weiteren besteht ungeachtet des Meinungsstreits über die Grenzen des sachlichen Anwendungsbereichs von § 45 AO auch Einigkeit darüber, dass die Antwort auf die Frage, ob und in welchem Umfang steuerrechtliche Positionen vererblich sind oder wegen ihres höchstpersönlichen Charakters und ihrer unlösbaren Verknüpfung mit der Person ihres Inhabers nicht auf den Gesamtrechtsnachfolger übergehen können, nicht allein durch eine isolierte Auslegung der allgemeinen und für alle Steuerarten geltenden Vorschrift des § 45 AO, sondern nur unter Heranziehung der für die betreffende Rechtsbeziehung einschlägigen materiell-rechtlichen Normen und Prinzipien des jeweiligen Einzelsteuergesetzes gefunden werden kann (vgl. z.B. BFH-Urteil in BFHE 199, 19 , BStBl II 2002, 441 , unter II.1.a).

II. Bestimmt sich danach die Vererblichkeit steuerrechtlicher Rechtspositionen vorrangig nach den maßgeblichen Regelungen und Grundsätzen des jeweils einschlägigen (Einzel)Steuergesetzes, so ist die Frage nach dem Übergang des vom Erblasser nicht aufgezehrten Verlustabzugs i.S. von § 10d EStG auf seine(n) Erben in erster Linie durch Auslegung dieser Norm sowie unter Heranziehung der das Einkommensteuerrecht beherrschenden Prinzipien zu beantworten.

1. § 10d EStG ermöglicht unter den dort bezeichneten Voraussetzungen eine interperiodische Verrechnung von Verlusten, die im Veranlagungszeitraum ihrer Entstehung nicht ausgeglichen werden konnten. Auf diese Weise trägt die Regelung - wenn auch nur in begrenztem Maße - zur Milderung der Härten bei, die sich durch die Anwendung des dem Einkommensteuergesetz zugrunde liegenden Abschnittsprinzips (Periodizitätsprinzip; Jahresprinzip; s. § 25 Abs. 1 EStG) ergeben (vgl. hierzu z.B. Tipke, Die Steuerrechtsordnung, Bd. II, 2. Aufl., S. 758 ff.).

2. § 10d EStG gewährt dem Steuerpflichtigen unter den dort statuierten Voraussetzungen eine subjektiv-öffentliche Berechtigung zum Verlustabzug, d.h. zur Verrechnung der im Veranlagungszeitraum ihrer Entstehung nicht ausgeglichenen negativen Einkünfte mit den positiven Einkünften vorangegangener (Verlustrücktrag) oder nachfolgender Veranlagungszeiträume (Verlustvortrag). Sieht man vom Verlustrücktrag ab, so hat der Verlustabzug den Rechtscharakter eines aufschiebend, durch die Entstehung künftiger positiver Gesamtbeträge der Einkünfte bedingten Einkommensteuerminderungsanspruchs. Einem solchen potenziellen Verrechnungsanspruch kommt dem Grunde nach ein wirtschaftlicher (Vermögens-)Wert zu.

Allerdings kann nicht schon allein aus der potenziellen Vermögensqualität der dem Erblasser zustehenden Berechtigung zum Verlustabzug auf deren Vererblichkeit geschlossen werden. Denn eine solche Folgerung würde in unzulässiger Weise das Ergebnis der Prüfung der Vererblichkeit des Verlustabzugs vorwegnehmen.

III. Obwohl § 10d EStG einerseits detaillierte Regelungen über Inhalt und Umfang des interperiodischen Verlustausgleichs trifft, enthält er sich andererseits jeder (ausdrücklichen) Aussage zur Frage der Zulässigkeit des interpersonellen Verlustausgleichs. Daher kann die Antwort auf die streitige Rechtsfrage nicht allein durch eine isolierte Interpretation dieser Norm gefunden werden. Nach der systematischen und teleologischen Auslegungsmethode sind hierfür vielmehr die Prinzipien und grundlegenden Wertungen des Einkommensteuerrechts heranzuziehen. Hieraus ergibt sich, dass der vom Erblasser nicht verbrauchte Verlustabzug nicht auf den Erben übergeht.

1. Die Einkommensteuer ist eine Personensteuer. Sie erfasst die im Einkommen zu Tage tretende Leistungsfähigkeit der einzelnen natürlichen Person. Sie wird daher vom Grundsatz der Individualbesteuerung und vom Prinzip der Besteuerung nach der individuellen Leistungsfähigkeit beherrscht. Die personale Anknüpfung der Einkommensteuer garantiert die Verwirklichung des verfassungsrechtlich fundierten Gebots der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit (vgl. Lehner/Waldhoff, in: Kirchhof/Söhn/Mellinghoff, EStG, § 1 Rz A 6; Vorlagebeschluss in BFHE 207, 404 , BStBl II 2005, 262 , unter B.III.2. a). Die einzelne natürliche Person ist das Zurechnungssubjekt der von ihr erzielten Einkünfte (§ 2 Abs. 1 EStG). Die persönliche Steuerpflicht erstreckt sich auf die Lebenszeit einer Person; sie endet mit ihrem Tod. In diesem Fall ist die Veranlagung auf das bis zum Tod erzielte Einkommen zu beschränken. Erblasser und Erbe sind verschiedene Rechtssubjekte, die jeweils für sich zur Einkommensteuer herangezogen werden und deren Einkünfte getrennt ermittelt und dem jeweiligen Einkommensteuerrechtssubjekt zugerechnet werden.

2. Diese Grundsätze sprechen dagegen, die beim Erblasser bis zu seinem Tod nicht aufgezehrten Verlustvorträge auf ein anderes Einkommensteuerrechtssubjekt - und sei es auch nur auf seinen Erben (Gesamtrechtsnachfolger) - zu übertragen und diesem zu gestatten, die "Verluste" mit eigenen - positiven - Einkünften zu verrechnen.

Der Verlustvortrag i.S. von § 10d EStG beruht auf einem negativen Gesamtbetrag der Einkünfte. Er resultiert aus einem Überschuss der in einem bestimmten Veranlagungszeitraum angefallenen Erwerbsaufwendungen über die im selben Besteuerungsabschnitt erzielten Erwerbsbezüge. Dem verfassungsrechtlichen Gebot der einkommensteuerlichen Lastengleichheit (vgl. Art. 3 Abs. 1 des Grundgesetzes - GG -) Rechnung tragend, bemisst der Einkommensteuergesetzgeber die im Einkommen einer bestimmten natürlichen Person dokumentierte finanzielle Leistungsfähigkeit nach dem objektiven und subjektiven Nettoprinzip (vgl. hierzu z.B. Tipke, Die Steuerrechtsordnung, Bd. II, a.a.O., S. 762 ff. und S. 784 ff.; Tipke/Lang, Steuerrecht, 18. Aufl., § 9 Rz 54 f. und Rz 68 ff.). Abziehbar ist nach Maßgabe des sog. Kostentragungsprinzips (vgl. dazu z.B. Tipke/Lang, Steuerrecht, a.a.O., § 9 Rz 223) nur der vom Steuerpflichtigen selbst erbrachte Aufwand. Es entspricht demnach allgemeinen Grundsätzen des Einkommensteuerrechts, dass ein Steuerpflichtiger Aufwendungen und Verluste eines Dritten nicht abziehen kann (Vorlagebeschluss in BFHE 207, 404 , BStBl II 2005, 262 , unter B.III.2.b, m.w.N.; vgl. ferner Beschlüsse des Großen Senats des BFH vom 23. August 1999 GrS 1/97 , BFHE 189, 151 , BStBl II 1999, 778 , und GrS 3/97 , BFHE 189, 172 , BStBl II 1999, 787 ). Auf eine nach diesen Maßstäben unzulässige Abziehbarkeit von Drittaufwand liefe es indessen im wirtschaftlichen Ergebnis hinaus, wenn der Erbe die aus Aufwandsüberschüssen des Erblassers resultierenden Verlustvorträge bei der Ermittlung seiner eigenen Einkünfte abziehen könnte.

3. Die durch die Annahme der Vererblichkeit des Verlustabzugs ermöglichte, dem Einkommensteuerrecht ansonsten aber fremde Abziehbarkeit von Drittaufwand und der dadurch zugleich bewirkte Widerspruch zum Prinzip der Besteuerung des Erben nach seiner individuellen Leistungsfähigkeit lassen sich nicht mit der Erwägung rechtfertigen, dass der Erbe gemäß § 1967 Abs. 1 BGB i.V.m. § 45 AO - von Sonderfällen abgesehen - uneingeschränkt für die vom Erblasser herrührenden Schulden hafte und eine solche wirtschaftliche Belastung des Erben mit den Nachlassverbindlichkeiten nach der Rechtsprechung des BFH (vgl. z.B. Urteile vom 17. Februar 1961 VI 66/59 U , BFHE 72, 630 , BStBl III 1961, 230 ; in HFR 1963, 8 ; in BFHE 75, 328 , BStBl III 1962, 386 ; in BFHE 189, 57 , BStBl II 1999, 653 ) eine unerlässliche Voraussetzung für den Übergang der vom Erblasser nicht aufgezehrten "Verluste" auf den Erben darstelle.

Die vom Erblasser erzielten negativen Einkünfte und seine Verbindlichkeiten sind strikt voneinander zu unterscheiden und getrennt zu beurteilen. Negative Einkünfte verkörpern unlösbar mit der Person des Einkünftebeziehers verbundene Besteuerungsgrundlagen (vgl. § 157 Abs. 2, § 179, § 180 Abs. 1 Nr. 2 AO). Schulden sind hingegen im Grundsatz verkehrsfähige negative Wirtschaftsgüter (vgl. z.B. § 414 ff., § 1967 Abs. 1 BGB).

a) Ebenso wie positive Einkünfte des Erblassers dessen einkommensteuerrechtliche Leistungsfähigkeit erhöht haben, ist diese umgekehrt durch seine negativen Einkünfte gemindert oder gar beseitigt worden. Die durch Verluste und Werbungskostenüberschüsse verursachte "negative Leistungsfähigkeit" kann als personenbezogene und mithin nicht fungible Eigenschaft des betreffenden Einkommensteuerrechtssubjekts genauso wenig auf eine andere Person übergehen, wie dies in der entgegengesetzten Situation der durch Gewinne und Einnahmenüberschüsse vermittelten "positiven Leistungsfähigkeit" in Betracht kommt. Demgemäß entspricht es einhelliger Ansicht, dass der Verlustvortrag weder für sich genommen noch in Verbindung mit der die Verluste verursachenden Einkunftsquelle (z.B. Betrieb) durch (unentgeltliches) Rechtsgeschäft unter Lebenden übertragen werden kann. Dies gilt mangels einer gegenteiligen gesetzlichen Anordnung in gleicher Weise für die im Erbfall eintretende Gesamtrechtsnachfolge, und zwar gleichviel, ob die Erbfolge auf Gesetz, auf einseitigem Rechtsgeschäft des Erblassers (Testament) oder auf einem (Erb-)Vertrag beruht.

b) Grundlegend anders verhält es sich dagegen bei den Erblasserschulden. Sie gehen gemäß § 1967 BGB mit dem Erbfall ohne weiteres - ipso iure - auf den Erben über. Diese noch in der Person des Erblassers begründeten Verbindlichkeiten haben naturgemäß dessen (Rein-)Vermögen gemindert. Beim Übergang auf den Erben schmälern sie dessen erbschaftsteuerrechtliche Bereicherung (vgl. § 10 des Erbschaft- und Schenkungsteuergesetzes - ErbStG -). Allerdings ist diese Reduzierung des Vermögens in einkommensteuerrechtlicher Hinsicht ohne Bedeutung; denn sie wirkt sich ebenso wie die umgekehrt durch den im Erbwege vollzogenen Übergang aktiver Wirtschaftsgüter hervorgerufene Steigerung des Vermögens lediglich auf die Höhe der Erbschaftsteuer aus.

4. Der Übergang des vom Erblasser nicht verbrauchten Verlustabzugs auf seine(n) Erben kann nicht aus der vorgeblichen "Leitidee" eines sog. Totalitätsprinzips gefolgert werden. Der Große Senat des BFH kann dahinstehen lassen, wie das Spannungsverhältnis zwischen dem Abschnittsprinzip und dem - verfassungsrechtlich durch Art. 3 Abs. 1 GG in Gestalt des Leistungsfähigkeitsprinzips geschützten - abschnittsübergreifenden Nettoprinzip zu lösen ist. Denn jedenfalls können aus den für einen interperiodischen Verlustausgleich sprechenden Grundsätzen keine Anhaltspunkte für einen interpersonellen Verlustausgleich gewonnen werden. Selbst wenn man gestützt auf ein Totalitätsprinzip davon ausgehen würde, dass es bei einem im Zeitpunkt des Todes des Erblassers eintretenden Wegfall des von ihm nicht verbrauchten Verlustabzugs im Hinblick auf das Fehlen eines zeitlich unbegrenzten Verlustrücktrags sowie einer Schlussbesteuerung in Form der Aufdeckung sämtlicher stiller Reserven zu einer Überbesteuerung des Erblassers käme (so der Beschluss des I. Senats des BFH in BFHE 203, 496 , BStBl II 2004, 414 , unter 3.b bb), so lieferte auch dies keine hinreichende Legitimation für eine Gesetzesinterpretation in Richtung auf die Vererblichkeit des Verlustabzugs. Wie schon dargelegt (oben D.III.1.), beruht das Einkommensteuerrecht auf dem Grundsatz der Besteuerung nach der individuellen, auf die einzelne natürliche Person bezogenen Leistungsfähigkeit. Diese individuelle einkommensteuerrechtliche Leistungsfähigkeit des Erben wird durch die vom Erblasser erlittenen Verluste nicht beeinträchtigt (vgl. oben D.III.3.). Gemindert wird insoweit lediglich die im Rahmen der Einkommensbesteuerung belanglose erbschaftsteuerliche Leistungsfähigkeit des Erben. Von daher kann es verfassungsrechtlich nicht geboten sein, die (vorgeblich) durch einen ersatzlosen "Untergang" der nicht verrechneten Verluste ausgelöste "Überbesteuerung" des Erblassers durch eine - gemessen an der eigenen einkommensteuerrechtlichen Leistungsfähigkeit des Erben nicht gerechtfertigte - "Unterbesteuerung" des Erben auszugleichen. Hierdurch würde selbst unter Zugrundelegung des beschriebenen Besteuerungsideals, nämlich der Erfassung des gesamten Lebens- bzw. Erwerbseinkommens des Individuums, der unrichtigen Einkommensbesteuerung des Erblassers - wenn auch mit umgekehrten Vorzeichen - eine ebenso fehlerhafte Besteuerung des Erben hinzugefügt (vgl. auch Schmitt-Homann, Die Vererbung einkommensteuerlicher Rechtspositionen, 2005, S. 102 f.).

5. Für die Vererblichkeit des Verlustabzugs spricht nicht die § 24 Nr. 2 letzter Halbsatz EStG zugrunde liegende Wertung (a.A. jedoch z.B. BFH-Urteil in BFHE 195, 328 , BStBl II 2002, 487 , unter II.4.a bb).

a) § 24 Nr. 2 letzter Halbsatz EStG regelt nach herrschender und zutreffender Auffassung (vgl. z.B. Mellinghoff in Kirchhof, EStG, 7. Aufl., § 24 Rz 70; Schiffers in Korn, § 24 EStG Rz 64) mit rechtsbegründender Wirkung die persönliche Zurechnung der Einkünfte beim Rechtsnachfolger. Sein sachlicher Anwendungsbereich beschränkt sich auf solche Fälle, in denen die Einkünfte nach Maßgabe des Zu-und Abflussprinzips (§ 11 EStG) ermittelt werden. Nach allgemeinen Grundsätzen sind die Einkünfte derjenigen Person zuzurechnen, die sie erzielt (§ 2 Abs. 1 Satz 1 EStG), d.h. den Einkünfteerzielungstatbestand erfüllt hat (vgl. hierzu Tipke, StuW 1977, 293, 298 ; Ruppe, DStJG 1 (1978), S. 7, 18 f.).

Stirbt der "Überschussrechner", bevor er die von ihm durch eine Erwerbstätigkeit i.S. von § 2 Abs. 1 EStG erlangten Forderungen eingezogen (= Zufluss i.S. von § 11 Abs. 1 EStG) oder die von ihm begründeten und bei ihrer Erfüllung zu Erwerbsaufwand führenden Verbindlichkeiten beglichen hat (= Abfluss i.S. von § 11 Abs. 2 EStG), so hat er den Tatbestand der Einkünfteerzielung insoweit (noch) nicht vollständig verwirklicht. Auch der Erbe erfüllt den Einkünfteerzielungstatbestand in diesen Fällen nur fragmentarisch; denn seine Tätigkeit beschränkt sich auf die Einziehung der bereits in der Person des Erblassers begründeten Forderungen sowie auf die Begleichung der entsprechenden Nachlassverbindlichkeiten (vgl. z.B. Schmidt/ Seeger, EStG, 26. Aufl., § 24 Rz 51; Mellinghoff in Kirchhof, a.a.O., § 24 Rz 70). Nur für diese - nicht verallgemeinerungsfähige - Sonderkonstellation der sog. gespaltenen Tatbestandsverwirklichung (vgl. Rodin, Disagio, Diskont und Damnum im Einkommensteuerrecht, 1988, S. 64 f.; Staats, Einkommensteuer und Erbenhaftung, 2006, S. 82 ff; Raupach/Schenking in Herrmann/Heuer/Raupach, § 2 EStG Rz 133), in welcher der Einkünfteerzielungstatbestand teils durch den Rechtsvorgänger und teils durch den Rechtsnachfolger verwirklicht wird, regelt § 24 Nr. 2 letzter Halbsatz EStG in der Weise zur Schließung einer sonst bestehenden Besteuerungslücke konstitutiv, dass die vom Rechtsvorgänger erfüllten Tatbestandsmerkmale dem Rechtsnachfolger zugerechnet werden (vgl. z.B. Schmidt/Seeger, a.a.O., § 24 Rz 51; Mellinghoff in Kirchhof, a.a.O., § 24 Rz 70). Aus dieser speziellen Zwecksetzung des § 24 Nr. 2 letzter Halbsatz EStG folgt zugleich dessen Subsidiarität gegenüber den allgemeinen Prinzipien der Tatbestandsverwirklichung sowie dem Grundsatz der Unbeachtlichkeit der Einkommensverwendung (vgl. z.B. Schmidt/Seeger, a.a.O., § 24 Rz 52; Mellinghoff in Kirchhof, a.a.O., § 24 Rz 70).

b) Daran wird deutlich, dass der dem § 24 Nr. 2 letzter Halbsatz EStG zugrunde liegende Rechtsgedanke für die hier zu beantwortende Frage der Vererblichkeit des Verlustabzugs nichts hergibt. Der vom Erblasser nicht aufgezehrte Verlustabzug ist auf dessen (negative) Einkünfte zurückzuführen, wobei die entsprechenden Einkünfteerzielungstatbestände bereits in vollem Umfang vom Erblasser erfüllt wurden. Die in § 24 Nr. 2 letzter Halbsatz EStG angeordnete "Tatbestandsverklammerung" ist hier nicht gegeben (vgl. z.B. auch Blümich/Stuhrmann, § 24 EStG Rz 68).

c) Dieselben Erwägungen gelten hinsichtlich des für die Vererblichkeit des Verlustabzugs herangezogenen Arguments, der BFH (vgl. Urteile vom 1. März 1957 VI 57/55 U , BFHE 64, 358 , BStBl III 1957, 135 ; vom 5. Februar 1960 VI 204/59 , BFHE 70, 374 , BStBl III 1960, 140 ) habe wiederholt entschieden, "dass vom Erben nachträglich gezahlte Vermögensteuer oder Kirchensteuer Sonderausgaben des Erben darstellen, wenn und soweit dem Erblasser für einen entsprechenden von ihm selbst gezahlten Betrag der Sonderausgabenabzug zugestanden hätte" (BFH-Urteil in BFHE 195, 328 , BStBl II 2002, 487 , unter II.4.a bb). Auch diese Rechtsprechung lässt sich allein unter dem Aspekt der besonderen Konstellation der "Tatbestandsspaltung" und "Verklammerung von sowohl in der Person des Erblassers als auch in derjenigen des Erben jeweils teilweise verwirklichten Besteuerungsmerkmalen"erklären, wobei die in § 24 Nr. 2 letzter Halbsatz EStG für die Einkünfteerzielungsebene getroffene Wertung auf den Bereich der Sonderausgaben ausgedehnt wird.

6. Die entsprechenden Erwägungen treffen darüber hinaus auch auf eine Vielzahl weiterer Konstellationen zu, in denen die Rechtsprechung bereits beim Rechtsvorgänger (hier: Erblasser) vorliegende objektbezogene Tatumstände nach dem (unentgeltlichen) Übergang der betreffenden Gegenstände auf den Rechtsnachfolger (hier: Erben) diesem zugerechnet hat. Auch die dort angenommenen, im Übrigen nicht einmal auf die unentgeltliche Gesamtrechtsnachfolge begrenzten Perpetuierungen lassen sich im weiteren Sinne als Fälle der "gespaltenen Tatbestandsverwirklichung" begreifen.

a) Dies gilt zunächst für die in § 6 Abs. 3 EStG bzw. § 7 Abs. 1 der Einkommensteuer-Durchführungsverordnung (EStDV a.F.) geregelten Tatbestände der unentgeltlichen Übertragung von Betrieben, Teilbetrieben und Mitunternehmeranteilen.

aa) So hat bereits der Rechtsvorgänger mit der Anschaffung der (aktiven) Wirtschaftsgüter des Betriebsvermögens sowie der Bildung der in deren Buchwertansätzen ruhenden stillen Reserven den Grundstein dafür gelegt, dass der die Buchwerte fortführende unentgeltliche Betriebsübernehmer im Fall der späteren Erfüllung eines Realisationstatbestandes (Veräußerung, Betriebsveräußerung) oder Ersatzrealisationstatbestandes (Entnahme, Betriebsaufgabe) oder über die Minder-AfA betriebliche Einkünfte erzielt. Die in § 6 Abs. 3 EStG (§ 7 Abs. 1 EStDV a.F.) für die unentgeltliche Übertragung der dort bezeichneten Organisationseinheiten (Betriebe etc.) getroffene Regelung ähnelt deshalb, soweit sie den Erbfall betrifft, trotz der ansonsten bestehenden Unterschiede unter dem Aspekt der "Tatbestandsspaltung" der auf die "Überschussrechner" zugeschnittenen Vorschrift des § 24 Nr. 2 letzter Halbsatz EStG.

bb) § 6 Abs. 3 EStG und sein im Streitfall noch einschlägiger Vorläufer - § 7 Abs. 1 EStDV a.F. - nehmen im Übrigen insoweit eine Sonderstellung im System des vom Grundsatz der Individualbesteuerung geprägten Einkommensteuerrechts ein, als sie ausnahmsweise und im Widerstreit zur personalen Struktur des Einkommensteuerrechts eine interpersonelle Übertragung der stillen Reserven auf den Rechtsnachfolger anordnen (vgl. auch Reiß, in: Kirchhof/Söhn/Mellinghoff, a.a.O., § 16 Rz B 80, m.w.N.). Dies gilt aber nur für den Sonderfall der unentgeltlichen Übertragung ganzer Betriebe und vergleichbarer Organisationseinheiten. Bei der unentgeltlichen Übertragung einzelner Wirtschaftsgüter des Betriebsvermögens, welche das Gesetz grundsätzlich als Entnahme beurteilt (vgl. § 4 Abs. 1 Satz 2 i.V.m. § 6 Abs. 1 Nr. 4 Satz 1 EStG), verbleibt es hingegen bei der systemkonformen Besteuerung des Rechtsvorgängers sowie des Rechtsnachfolgers nach ihrer jeweiligen individuellen Leistungsfähigkeit.

cc) Im Gegensatz zur Regelung des § 10d EStG liegt § 6 Abs. 3 EStG (§ 7 Abs. 1 EStDV a.F.) eine streng objekt- und einkunftsquellenbezogene Konzeption zugrunde. Die stillen Reserven sind unlösbar mit denjenigen Wirtschaftsgütern verknüpft, in deren Buchwertansätzen sie ruhen. Dementsprechend gehen die stillen Reserven im Falle des § 6 Abs. 3 EStG (§ 7 Abs. 1 EStDV a.F.) zusammen mit den übertragenen Wirtschaftsgütern ausschließlich und allein auf den unentgeltlichen Betriebserwerber über. Dieser muss beim unentgeltlichen Betriebsübergang von Todes wegen nicht zwingend mit dem Erben als derjenigen Person identisch sein, die nach der bisherigen Rechtsprechung des BFH den vom Erblasser nicht aufgezehrten Verlustabzug - entsprechend der auf sie entfallenden Erbquote - geltend machen konnte. So kann der Erblasser etwa durch Vermächtnis oder Vorausvermächtnis verfügt haben, dass ein anderer als der Erbe oder nur einer von mehreren Miterben den Betrieb erhalten soll. Wirtschaftlich wie ein (gesetzliches) Vorausvermächtnis wirkt überdies der im vorliegenden Ausgangsverfahren zu beurteilende Sachverhalt, in dem der Erblasser einen von mehreren Miterben zum Hofnachfolger bestimmt hat.

dd) Schon diese Beispiele belegen, dass mit dem Argument, der Verlustabzug sei derart eng mit der einzelnen Einkunftsquelle, aus der er resultiere, verbunden, dass er zusammen mit dieser Quelle auf den Erben übergehen müsse, die Vererblichkeit des Verlustabzugs nicht zu rechtfertigen ist. Darüber hinaus ist zu beachten, wie der Verlustabzug in die Reihenfolge der bei der Ermittlung des zu versteuernden Einkommens anzusetzenden Positionen eingeordnet ist.

Bis zum Veranlagungszeitraum 1998 und damit auch im hier zu beurteilenden Streitzeitraum waren Verlustabzüge "wie Sonderausgaben" zu berücksichtigen. Seither sind sie vorrangig vor Sonderausgaben, außergewöhnlichen Belastungen und sonstigen Abzugsbeträgen - aber ebenfalls erst nach der Ermittlung des Gesamtbetrags der Einkünfte - abzuziehen. Bereits auf der Ebene der Ermittlung der Einkünfte sowie des Gesamtbetrags der Einkünfte wird nicht nach einzelnen Einkunftsquellen unterschieden, sondern ein zusammengefasster Betrag je Einkunftsart gebildet. Deshalb kann schon auf dieser Ebene nicht von einer "gegenstandsbezogenen" Ermittlung der Einkünfte gesprochen werden. Dies gilt umso mehr für Beträge, die - wie der Verlustabzug - erst nach Bildung des Gesamtbetrags der Einkünfte abgezogen werden. Auf dieser Ebene ist die Beziehung der Aufwandsüberschüsse zu einer bestimmten - einzelnen - Einkunftsquelle vollends gelöst, weil hier die Einkünfte aus sämtlichen Einkunftsquellen zusammengefasst sind. Der Verlustabzug stellt mithin lediglich eine Rechengröße auf dem Weg zur Ermittlung des zu versteuernden Einkommens, nicht hingegen ein Merkmal dar, welches einer konkreten einzelnen Einkunftsquelle anhaftet. Die im BFH-Urteil in HFR 1963, 8, 9 enthaltene Aussage, der Verlustabzug stehe "in engstem Zusammenhang mit der betrieblichen Gewinnermittlung", kann jedenfalls seit der Ausdehnung des Verlustabzugs auf alle Einkunftsarten durch das Gesetz zur Änderung des Einkommensteuergesetzes vom 20. April 1976 (BGBl I 1976, 1054 , BStBl I 1976, 282 ) nicht mehr aufrechterhalten werden.

ee) Die fehlende Eignung der These, die Vererblichkeit des Verlustabzugs sei mit dem in § 6 Abs. 3 EStG (§ 7 Abs. 1 EStDV a.F.) angeordneten Übergang der stillen Reserven zu rechtfertigen, wird nicht zuletzt auch daran deutlich, dass das Gesetz den Übergang der stillen Reserven auch bei der unentgeltlichen Betriebsübertragung unter Lebenden vorsieht. Für diesen Fall entspricht es jedoch einhelliger Ansicht, dass ein etwaiger Verlustvortrag des Rechtsvorgängers, und mag jener auch aus der übertragenen Einkunftsquelle herrühren, nicht auf den (Einzel-)Rechtsnachfolger übergeht (vgl. z.B. Ruppe, DStJG 10 (1987), S. 45, 95).

ff) Schließlich geht das zur Begründung der Vererblichkeit des Verlustabzugs benutzte Argument des § 6 Abs. 3 EStG von vorneherein dann ins Leere, wenn der Erblasser gar keine betrieblichen Einkünfte erzielte und schon deswegen seinen Erben auch keinen Betrieb hinterlassen konnte.

b) Entsprechende Erwägungen gelten auch für andere - atypische - Regelungen und Tatbestände des Einkommensteuerrechts, in denen ausnahmsweise bereits in der Person des Rechtsvorgängers begründete Besteuerungsmerkmale und Rechtspositionen beim unentgeltlichen Rechtsnachfolger fortwirken (vgl. insbesondere § 11d Abs. 1 EStDV; ferner BFH-Urteil vom 13. Dezember 1957 VI 234/56 U , BFHE 66, 182 , BStBl III 1958, 72 , betreffend Fortführung der vom Rechtsvorgänger begonnenen Sonderabschreibungen nach § 7b EStG a.F. durch den unentgeltlichen Rechtsnachfolger; BFH-Urteil in BFHE 183, 470 , BStBl II 1997, 802 , unter 2., betreffend die Bestimmung anschaffungsnahen Aufwands beim Erben unter Einbeziehung von Verhältnissen beim Erblasser; BFH-Urteil vom 21. März 1969 VI R 208/67 , BFHE 96, 19 , BStBl II 1969, 520 , betreffend Zurechnung der vom Erblasser vorgenommenen Anschaffung einer Immobilie beim Erben im Rahmen des § 22 Nr. 2 i.V.m. § 23 EStG; § 17 Abs. 1 Satz 4 und Abs. 2 Satz 2 EStG 1986). Auch diese Regelungen zeichnen sich dadurch aus, dass sie im Gegensatz zum Verlustabzug nach § 10d EStG einer streng objekt- oder einkunftsquellenbezogenen Konzeption folgen sowie großenteils der besonderen Konstellation der "gespaltenen Tatbestandsverwirklichung" (vgl. hierzu schon oben D.III.5.a) Rechnung tragen.

7. Nicht zu überzeugen vermag auch das Argument, dass Verluste des übertragenden Unternehmens gemäß § 12 Abs. 3 Satz 2 des Umwandlungssteuergesetzes i.d.F. vor Inkrafttreten des Gesetzes über steuerliche Begleitmaßnahmen zur Einführung der Europäischen Gesellschaft und zur Änderung weiterer steuerrechtlicher Vorschriften vom 7. Dezember 2006 - SEStEG - (BGBl I 2006, 2782 , BStBl I 2007, 4 ) von dem übernehmenden Unternehmen abgezogen werden konnten (vgl. aber BFH-Beschluss in BFHE 203, 496 , BStBl II 2004, 414 ; unter 3.b cc).

Einer Entlehnung von Rechtsgedanken des Umwandlungssteuerrechts oder gar einer entsprechenden Heranziehung der Regelungen und Wertungen des Umwandlungssteuergesetzes bei der Beurteilung der durch den Erbfall ausgelösten Rechtsfolgen stehen bereits generelle und grundsätzliche Erwägungen entgegen. In Parallele zum Erbfall erfassen zwar auch die im Umwandlungssteuergesetz geregelten Tatbestände zumeist Sachverhalte der (gänzlichen oder zumindest partiellen) Gesamtrechtsnachfolge. Jedoch weisen die erbrechtliche und die umwandlungssteuerrechtliche Gesamtrechtsnachfolge den in der Rechtsprechung des BFH mehrfach als gravierend herausgestellten Unterschied auf, dass der Erbfall einen unentgeltlichen Vorgang darstellt, "während die Umwandlung wesentliche Elemente eines entgeltlichen Tauschgeschäfts enthält" (Urteil vom 8. April 1964 VI 205/61 S , BFHE 79, 203, 207 , BStBl III 1964, 306, 307 ; vgl. auch Urteile vom 5. November 1969 I R 60/67 , BFHE 97, 360 , BStBl II 1970, 149 , unter 2., und in BFHE 195, 328 , BStBl II 2002, 487 , unter II.4.b aa).

IV. Der Große Senat des BFH gibt die bisherige Rechtsprechung des BFH mit Wirkung für alle Erbfälle auf, die nach Ablauf des Tages der Veröffentlichung dieses Beschlusses eintreten werden (vgl. unten 2.b). Er ist an einer solchen Abkehr von der alten Rechtsprechung weder unter dem Aspekt des Gewohnheitsrechts (unten 1.) noch im Hinblick auf das Gebot zur Wahrung der Rechtsprechungskontinuität gehindert (unten 2.a).

1. Entgegen einer vereinzelt in der Literatur vertretenen Ansicht (vgl. Laule/Bott, Deutsches Steuerrecht - DStR - 2005, 497, 500 ff.) hat die 1962 begründete und seither von der Finanzverwaltung in ständiger Übung befolgte Rechtsprechung des BFH über die Vererblichkeit des Verlustabzugs nicht dazu geführt, dass sich ein entsprechender gewohnheitsrechtlicher Rechtssatz herausgebildet hat.

Als Gewohnheitsrecht wird solches Recht bezeichnet, "das nicht durch förmliche Setzung, sondern durch längere tatsächliche Übung entstanden ist ... und von den beteiligten Rechtsgenossen als verbindliche Rechtsnorm anerkannt wird" (BVerfG-Beschluss vom 28. Juni 1967 2 BvR 143/61 , BVerfGE 22, 114, 121 , m.w.N.). Hinsichtlich der hier zu beurteilenden Rechtsfrage lässt sich zwar eine lang andauernde, über vier Jahrzehnte währende tatsächliche Übung feststellen. Es fehlt indes an der zweiten Voraussetzung für die Anerkennung eines entsprechenden Rechtssatzes als Gewohnheitsrecht, nämlich an dem Bestehen einer allgemeinen Überzeugung der beteiligten Kreise davon, dass diese Übung auch rechtmäßig ist (so zutreffend z.B. Müller-Franken, StuW 2004, 109, 114 f.). Zu den beteiligten Kreisen in diesem Sinne gehören neben den betroffenen Steuerpflichtigen, der Finanzverwaltung und den (Fach-)Gerichten auch die "anerkannten Autoren der einschlägigen Literatur" (vgl. z.B. BFH-Urteil vom 13. Juli 1972 V R 33/68 , BFHE 107, 60 , unter 4.; Birk in Hübschmann/Hepp/Spitaler, § 4 AO Rz 157; Müller-Franken, StuW 2004, 109, 114 , unten f.).

Dementsprechend hat es der BFH abgelehnt, eine ständige Rechtsprechung und Verwaltungspraxis als Gewohnheitsrecht zu qualifizieren, wenn sich gegen diese Übung im Schrifttum nicht nur vereinzelte Gegenstimmen, sondern eine hinreichend große Zahl namhafter Autoren ausgesprochen hat (vgl. Urteil in BFHE 107, 60 , unter 4.). Dies trifft im vorliegenden Fall zu. Der vom BFH im Jahr 1962 begründeten Rechtsprechung von der Vererblichkeit des Verlustabzugs ist in der Literatur schon frühzeitig widersprochen worden (vgl. z.B. Trzaskalik, StuW 1979, 97 ; Ring, Deutsche Steuer-Zeitung - DStZ - 1981, 24 ; Ruppe, DStJG 10 (1987), S. 45, 94, m.w.N.; vgl. im Übrigen die Nachweise bei Müller-Franken, StuW 2004, 109 , in Fn. 3, und im Vorlagebeschluss in BFHE 207, 404 , BStBl II 2005, 262 , unter B.II.). Unter diesen Umständen konnte Gewohnheitsrecht nicht entstehen (vgl. auch Beschluss des Großen Senats des BFH vom 25. Juni 1984 GrS 4/82 , BFHE 141, 405 , BStBl II 1984, 751 , unter C.III.3.b cc, und BFH-Urteil in BFHE 107, 60 , unter 4.; vgl. ferner z.B. Müller-Franken, StuW 2004, 109, 115 ).

2. Unabhängig davon hat der Große Senat des BFH erwogen, ob eine Aufrechterhaltung der von der Finanzverwaltung in der Vergangenheit rd. 46 Jahre akzeptierten höchstrichterlichen Rechtsprechung unter den Gesichtspunkten der Rechtssicherheit und des Vertrauensschutzes zu Gunsten der betroffenen Steuerpflichtigen geboten ist.

a) Der Große Senat des BFH verneint dies, soweit es die Anwendung der bisherigen Rechtsprechung für die Zeit ab Veröffentlichung dieses Beschlusses betrifft.

Zwar hat der Große Senat des BFH schon in früheren Entscheidungen immer wieder betont, dass der Kontinuität der höchstrichterlichen Rechtsprechung als wesentliches Element der Rechtssicherheit im Sinne einer Voraussehbarkeit der Beurteilung bestimmter Vorgänge durch die Steuerpflichtigen, die Finanzbehörden und die Steuergerichte ein hoher Stellenwert zukommt. Jedoch hat er - um eine "Versteinerung" der Rechtsprechung zu vermeiden - stets hervorgehoben, dass der Gesichtspunkt der Kontinuität der Änderung einer selbst langjährigen ständigen Rechtsprechung aufgrund besserer Rechtserkenntnisse dann nicht entgegensteht, wenn für einen solchen Rechtsprechungswandel gewichtige sachliche Erwägungen sprechen (vgl. z.B. Entscheidungen des Großen Senats des BFH vom 13. November 1963 GrS 1/63 S , BFHE 78, 315, 319 , unten f., BStBl III 1964, 124, 126 , li. Sp.; vom 15. Juli 1968 GrS 2/67 , BFHE 93, 75 , BStBl II 1968, 666 , unter III.2. f.; vom 5. Juli 1990 GrS 2/89 , BFHE 161, 332 , BStBl II 1990, 837 , unter C.III.1.). Solche gewichtigen sachlichen Gründe sind im vorliegenden Fall - wie unter D.III. näher dargelegt - gegeben. Im Übrigen weist der vorlegende Senat zu Recht auf die einschneidenden Änderungen hin, die das Regelungsgefüge des § 10d EStG seit dem Erlass der BFH-Urteile in HFR 1963, 8 und in BFHE 75, 328 , BStBl III 1962, 386 erfahren hat. Seinerzeit beschränkte § 10d EStG den Verlustabzug noch auf die negativen betrieblichen Einkünfte, welche durch (ordnungsgemäßen) Bestandsvergleich ermittelt worden waren, und sah lediglich einen zeitlich (auf fünf Jahre) begrenzten Verlustvortrag vor. Inzwischen ist sowohl die sachliche Beschränkung des Verlustabzugs auf die betrieblichen Einkünfte als auch die zeitliche Begrenzung des Verlustvortrages entfallen. Hierdurch ist nicht nur dem im BFH-Urteil in HFR 1963, 8 (9) für die dort eingeleitete Rechtsprechung zur Vererblichkeit des Verlustabzugs verwendeten Argument, § 10d EStG stehe "in engstem Zusammenhang mit der betrieblichen Gewinnermittlung", der Boden entzogen (vgl. oben D.III.6.a dd), sondern auch der praktische Anwendungsbereich des Verlustabzugs erheblich ausgeweitet worden (zur Änderung der Gesetzeslage als wichtiger Grund für die Einleitung eines Rechtsprechungswandels vgl. z.B. Beschlüsse des Großen Senats des BFH vom 26. November 1973 GrS 5/71 , BFHE 111, 242 , BStBl II 1974, 132 , unter C.II.4.a, und in BFHE 141, 405 , BStBl II 1984, 751 , unter C.III.5 a).

b) Der Große Senat des BFH hält es jedoch aufgrund des Rechtsstaatsprinzips für geboten, eine typisierende, nicht als abschließend zu verstehende Übergangsregelung des Inhalts zu treffen, dass die neue Rechtsprechung zur (Nicht-)Vererblichkeit des Verlustabzugs erst mit Wirkung für die Zukunft angewendet wird.

aa) Wie alle Träger hoheitlicher Gewalt sind auch die Gerichte dem Rechtsstaatsprinzip (Art. 20 Abs. 3 GG) verpflichtet. "Legt der Richter offene Rechtsbegriffe in einem Gesetz aus oder bildet er das Recht fort, stehen die sich daraus ergebenden Einschränkungen des Grundrechts aus Art. 2 Abs. 1 GG nur mit der Verfassung im Einklang, wenn sie den Grundentscheidungen des Grundgesetzes, vornehmlich dem Grundsatz der Rechtsstaatlichkeit, entsprechen" (BVerfG-Beschluss vom 14. Januar 1987 1 BvR 1052/79 , BVerfGE 74, 129, 152 , m.w.N.). Wesentliche Bestandteile des Rechtsstaatsprinzips "verkörpern der Grundsatz der Rechtssicherheit und die Idee der materiellen Gerechtigkeit" (BVerfG-Beschluss in BVerfGE 74, 129, 152 , m.w.N.).

bb) Die in Art. 20 Abs. 3 GG statuierte Bindung von Exekutive (Verwaltung) und Judikative (Rechtsprechung) an Gesetz und Recht - das Rechtsstaatsgebot - verpflichtet diese Hoheitsträger nicht nur zur Wahrung des Prinzips der materiellen Gerechtigkeit ("Rechtsrichtigkeit"), sondern ebenso und gleichrangig zur Beachtung des Grundsatzes der Rechtssicherheit und des Vertrauensschutzes. Beide genannten Subprinzipien des Rechtsstaatsgebots stehen in einem gewissen Spannungsverhältnis zueinander und müssen vom Rechtsanwender im Wege der Konkretisierung und Abwägung zum Ausgleich (zu einer "praktischen Konkordanz"; vgl. hierzu K. Hesse, Grundzüge des Verfassungsrechts der Bundesrepublik Deutschland, 20. Aufl., S. 142 f., Rz 317 ff.) geführt werden.

cc) Diesen Grundsätzen Rechnung tragend ist in der Rechtsprechung der obersten Gerichtshöfe des Bundes vielfach darauf hingewiesen worden, dass hinsichtlich des zeitlichen Anwendungsbereichs eines höchstrichterlichen Rechtsprechungswandels die Prinzipien der Rechtssicherheit und des Vertrauensschutzes in gebührender Weise beachtet werden müssen (vgl. z.B. Urteile des Bundesgerichtshofs - BGH - vom 18. Januar 1996 IX ZR 69/95 , BGHZ 132, 6, 11 ; vom 29. Februar 1996 IX ZR 153/95 , BGHZ 132, 119, 129 ff.; vom 7. März 2007 VIII ZR 125/06 , juris, Rz 28 ff.; Urteile des Bundesarbeitsgerichts - BAG - vom 21. September 2006 2 AZR 284/06 , juris, Rz 28 f.; vom 1. Februar 2007 2 AZR 15/06 , juris, Rz 9 f.; Urteil des Bundessozialgerichts - BSG - vom 28. September 2005 B 6 KA 71/04 R , juris, Rz 48 f.).

dd) Zwar erzeugen höchstrichterliche Entscheidungen keine dem Gesetzesrecht vergleichbaren Rechtsbindungen. Sie stellen lediglich die Rechtslage in einem konkreten Fall fest. Das schließt es freilich nicht aus, auf einen Wandel der Rechtsprechung diejenigen Grundsätze entsprechend anzuwenden, die bei rückwirkenden Gesetzen zu beachten sind, vorausgesetzt, dass eine solche Analogie nach Lage der Sache geboten ist (vgl. z.B. BGH-Urteil vom 8. Oktober 1969 I ZR 7/68 , BGHZ 52, 365, 369 ; BAG-Urteil vom 21. September 2006 2 AZR 284/06 , juris, Rz 28 f.).

ee) Diese Voraussetzungen sind in Bezug auf die hier zu beantwortende erste Vorlagefrage erfüllt.

Mit der vorstehenden Entscheidung kehrt der Große Senat des BFH von einer mehr als vier Jahrzehnte währenden ständigen höchstrichterlichen Rechtsprechung ab, auf deren Fortbestand die Steuerpflichtigen trotz der im Schrifttum erhobenen Gegenstimmen umso mehr vertrauen durften, als sie von den Finanzbehörden ungeachtet der für den Fiskus nachteiligen Wirkung in steter, ebenfalls Jahrzehnte andauernder Verwaltungsübung praktiziert wurde. Ein nicht unerhebliches Gewicht kommt in diesem Zusammenhang auch dem Umstand zu, dass diese Verwaltungspraxis schon kurz nach Begründung der nunmehr aufgegebenen Rechtsprechung in den von der Bundesregierung mit Zustimmung des Bundesrats erlassenen Einkommensteuer-Richtlinien niedergelegt und sodann bis heute in den Einkommensteuer-Handbüchern fortgeführt wurde. Solche Richtlinien (Art. 108 Abs. 7 GG) begründen nicht zuletzt deswegen einen besonderen Vertrauensschutz, weil sie infolge ihrer Veröffentlichung im Bundesanzeiger, im Bundessteuerblatt und als selbstständige, vom BMF herausgegebene Schriften eine große Publizität und Breitenwirkung erfahren (zur wesentlichen Bedeutung des "Richtlinien-Arguments" vgl. z.B. Beschluss des Gemeinsamen Senats der obersten Gerichtshöfe des Bundes vom 19. Oktober 1971 GmS-OGB 3/70 , BVerwGE 39, 355, 371 ff.; vgl. ferner auch BFH-Urteile vom 26. Januar 1994 VI R 118/89 , BFHE 173, 174 , BStBl II 1994, 529 , und vom 6. Oktober 1994 VI R 136/89 , BFHE 175, 548 , BStBl II 1995, 184 ).

Entscheidend für die typisierende Gewährung von Vertrauensschutz in "Altfällen" durch den Großen Senat des BFH spricht darüber hinaus, dass sich die Antwort auf die erste Vorlagefrage angesichts der lückenhaften gesetzlichen Regelungen nicht im Wege einer einfachen Subsumtion des Sachverhalts unter einen gesetzlichen Tatbestand und durch eine schlichte Deduktion aus den einschlägigen Rechtsnormen, insbesondere aus § 10d EStG, erschließt. Vielmehr kann die Beantwortung dieser Rechtsfrage - wie die vorstehenden Ausführungen unter D.II. und III. dokumentieren - nur unter Zuhilfenahme abstrakter Rechtsprinzipien, Wertungen und Abwägungen gefunden werden. De facto wird der Große Senat des BFH bei einem derartigen Rechtsfindungsprozess ähnlich einem Normgeber tätig. Dann aber ist nach rechtsstaatlichen Grundsätzen auch ein dem Schutz vor einer "verschärfenden" Gesetzesänderung entsprechender oder jedenfalls angenäherter Vertrauensschutz geboten. Die von dem für sie nachteiligen Rechtsprechungswandel betroffenen Bürger haben hierauf einen von "Billigkeit und Ermessen" unabhängigen, aus dem Rechtsstaatsgebot herzuleitenden Anspruch (vgl. auch Tipke, Die Steuerrechtsordnung, Bd. I, 2. Aufl., S. 174). Mit Recht hat das BAG in seinem Urteil vom 7. März 1995 3 AZR 282/94 (BAGE 79, 236, 250 ) betont, "(d)er sich aus dem Rechtsstaatsprinzip ergebende Vertrauensschutz (gewinne) jedenfalls um so größere Bedeutung, je mehr die Rechtsprechung sich der Rechtssetzung (nähere)". Ähnlich hebt Buchner (in: Gedächtnisschrift für Rolf Dietz, 1973, S. 175, 192) hervor, "(j)e mehr der Gesetzgeber in einem Rechtsbereich Abstinenz (übe), desto mehr (würden) auch das Bedürfnis und die verfassungsrechtliche Notwendigkeit bejaht werden müssen, das Vertrauen auf die in der Rechtsprechung entwickelten Verhaltensmaßstäbe zu schützen".

In diesen Fällen darf der Bürger auf die durch die höchstrichterliche Rechtsprechung konkretisierte Rechtslage und deren Bestand vertrauen. "Er wird nicht unterscheiden müssen - und auch nicht können -, ob sich die Rechtslage direkt aus der Norm erschließt oder sich aus den Konkretisierungen der Rechtsprechung ergibt" (BAG-Urteil vom 21. September 2006 2 AZR 284/06 , juris, Rz 28).

ff) Wer dennoch die Befugnis und Verpflichtung der obersten Gerichte zur Gewährung von Vertrauensschutz gegen einen "verschärfenden" Rechtsprechungswandel unter Hinweis darauf in Abrede stellt, das Gericht entscheide immer nur den konkreten Einzelfall, sein Urteil entfalte Rechtskraft nur zwischen den Verfahrensbeteiligten und die Beschränkung der Rechtsprechungsänderung entwerte die gerichtliche Entscheidung (vgl. z.B. Maurer, in: Isensee/Kirchhof, Handbuch des Staatsrechts, Bd. III, 2. Aufl., § 60 Rz 106 ff.), beachtet vor allem die vom Gesetzgeber in den einschlägigen Verfahrensordnungen den höchstrichterlichen Entscheidungen beigemessene Wirkung für die Allgemeinheit (vgl. für den BFH insbesondere § 11 FGO, § 115 Abs. 2 Nr. 1 und 2 FGO) nicht hinreichend. Rechtssoziologische Realität ist vielmehr: Nahezu sämtliche Entscheidungen des BFH entfalten de facto eine mehr oder minder große Breitenwirkung (plastisch hierzu Kruse, in: Festschrift 75 Jahre Reichsfinanzhof - Bundesfinanzhof, 1993, S. 239). Das trifft in besonderem Maße auf solche höchstrichterlichen Entscheidungen - zumal des Großen Senats - zu, die im Bundessteuerblatt und in den Steuerrichtlinien veröffentlicht werden.

Solche Entscheidungen tragen überdies häufig zu einer Konkretisierung und Konstituierung der "Rechtslage" bei (vgl. Tipke, Die Steuerrechtsordnung, Bd. I, a.a.O., S. 175; Flume, in: Steuerberater-Jahrbuch - StbJb - 1985/1986, S. 277, 299 ff.: "Rechtszustand kraft Rechtsanwendung"). Bei der Abkehr von einer bisherigen ständigen höchstrichterlichen Rechtsprechung ändert sich daher faktisch die "Rechtslage" und damit die Vertrauensbasis (Tipke, Die Steuerrechtsordnung, Bd. I., a.a.O., S. 175).

Des Weiteren nicht zu überzeugen vermag die gegen die hier vertretene Auffassung vorgebrachte These, bei einer Nichtanwendung der geänderten höchstrichterlichen Rechtsprechung auf "Altfälle" müssten die Gerichte "sehenden Auges - wenigstens partiell - rechtswidrig entscheiden" (so aber Maurer, in: Isensee/Kirchhof, a.a.O., § 60 Rz 109, m.w.N.). Dieser Einwand betont zu einseitig das Prinzip der "materiellen Rechtsrichtigkeit" und vernachlässigt damit das gleichrangige (vgl. z.B. auch BGH-Urteil in BGHZ 132, 119, 130 , m.w.N. aus der Rechtsprechung des BVerfG), ebenfalls im Rechtsstaatsprinzip gründende, von allen Trägern hoheitlicher Gewalt und folglich auch von den Gerichten zu beachtende Gebot der Rechtssicherheit und des Vertrauensschutzes (vgl. schon oben unter bb und cc).

Dem gebotenen Vertrauensschutz gegenüber einer uneingeschränkten rückwirkenden Anwendung einer verschärfenden Rechtsprechung tragen auch nicht die Regelungen in § 176 Abs. 1 Satz 1 Nr. 3 und Abs. 2 AO hinreichend Rechnung (vgl. hierzu auch Vogel, Juristenzeitung - JZ - 1988, 833, 835 ; Tipke/Lang, Steuerrecht, a.a.O., § 4 Rz 182). Denn sie schützen die Bürger nur in denjenigen "Altfällen", in denen bereits Steuerbescheide ergangen sind.

gg) Nach diesen Maßstäben sieht sich der Große Senat des BFH wegen der hier gegebenen besonderen Konstellation gehalten, in typisierender Weise Vertrauensschutz gegenüber der nunmehr zu Lasten der Steuerpflichtigen geänderten Rechtsprechung in allen Erbfällen zu gewähren, die bis zum Ablauf des Tages der Veröffentlichung dieses Beschlusses eingetreten sind. Die dafür erforderlichen Voraussetzungen liegen vor: Die gebotene Vertrauensgrundlage wurde durch eine jahrzehntelange, von allen befassten Senaten des BFH (mit-)getragene Rechtsprechung sowie eine entsprechende ständige Verwaltungspraxis geschaffen. Auf deren Aufrechterhaltung mit Wirkung für die Vergangenheit und bis zur Veröffentlichung dieser Entscheidung durften sich die betroffenen Steuerbürger verlassen, ohne dass insoweit in jedem Einzelfall untersucht werden müsste, ob die nämlichen Steuerpflichtigen bei der Erwirtschaftung der negativen Einkünfte tatsächlich auf den Fortbestand deren Verrechenbarkeit beim Erben vertraut haben. Letzterem stehen schon Praktikabilitätsgründe und vor allem der Umstand entgegen, dass sich solche inneren Tatsachen, zumal wenn sie weiter zurückliegende Ereignisse und bereits verstorbene Personen (Erblasser) betreffen, kaum je zuverlässig ermitteln lassen. Im Übrigen kann sich eine vertrauensgeschützte Disposition schon daraus ergeben, dass für die Steuerpflichtigen aufgrund der langjährigen Rechtsprechung kein Anlass zu anderweitigen Gestaltungen bestand, etwa zur Veräußerung eines verlustbehafteten Betriebes oder zur sonstigen Aufdeckung von stillen Reserven noch zu Lebzeiten des Erblassers.

Der Große Senat des BFH weist des Weiteren darauf hin, dass die von ihm im Hinblick auf die Besonderheiten der hier zu beurteilenden Sachlage ausnahmsweise getroffene enge Übergangsregelung keinen abschließenden Charakter besitzt. Der Finanzverwaltung bleibt es deshalb unbenommen, auf der Grundlage der §§ 163 und 227 AO einen weitergehenden typisierenden Vertrauensschutz zu gewähren.

Darüber hinaus kann auch künftig in seltenen und extrem gelagerten Konstellationen eine auf den entsprechenden Einzelfall bezogene abweichende Steuerfestsetzung (§ 163 AO) oder ein Steuererlass (§ 227 AO) in Betracht kommen (vgl. hierzu auch BFH-Beschluss vom 29. März 2000 I R 76/99 , BFHE 191, 353 , BStBl II 2000, 622 , unter III.2.d).

V. Der Große Senat des BFH beantwortet die erste Rechtsfrage daher wie folgt:

Der Erbe kann einen vom Erblasser nicht ausgenutzten Verlustabzug nach § 10d EStG nicht bei seiner eigenen Veranlagung zur Einkommensteuer geltend machen. Jedoch ist die bisherige gegenteilige Rechtsprechung des BFH aus Gründen des Vertrauensschutzes weiterhin in allen Erbfällen anzuwenden, die bis zum Ablauf des Tages der Veröffentlichung dieses Beschlusses eingetreten sind.

E. Keine Entscheidung des Großen Senats des BFH über die vorgelegte zweite Rechtsfrage

Da der Große Senat des BFH die vorgelegte erste Rechtsfrage im Grundsatz verneint hat, erübrigt sich eine Stellungnahme zu der vom vorlegenden Senat nur hilfsweise gestellten zweiten Rechtsfrage.

Nach Beantwortung der ersten Vorlagefrage durch den Großen Senat des BFH kommt der Klärung der zweiten Rechtsfrage eine rechtliche Relevanz nur mehr für die Vergangenheit zu. Deren grundsätzliche Bedeutung i.S. von § 11 Abs. 4 FGO ist damit entfallen.