Leitsätzliches:

2) Das gilt insbesondere dann, wenn die Einrede der Verjährung nicht erhoben wird, weil Anspruch und Verpflichteter in einer Hand zusammenfallen und nur eine Steueroptimierung erreicht werden soll

Finanzgericht Hessen

Datum: 03.11.2015

Gericht: FG Hessen

Spruchkörper: 1 K

Entscheidungsart: Urteil

Aktenzeichen: 1 K 1059/14

Tatbestand:

Die Beteiligten streiten über die Abziehbarkeit von geltend gemachten verjährten Pflichtteilsansprüchen als Nachlassverbindlichkeit.

Dem liegt der folgende Sachverhalt zugrunde:

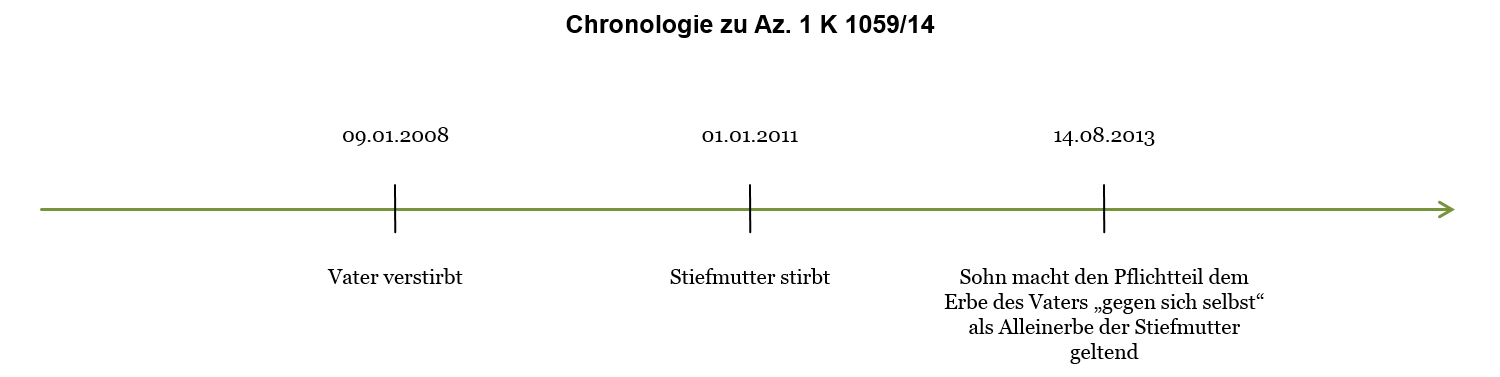

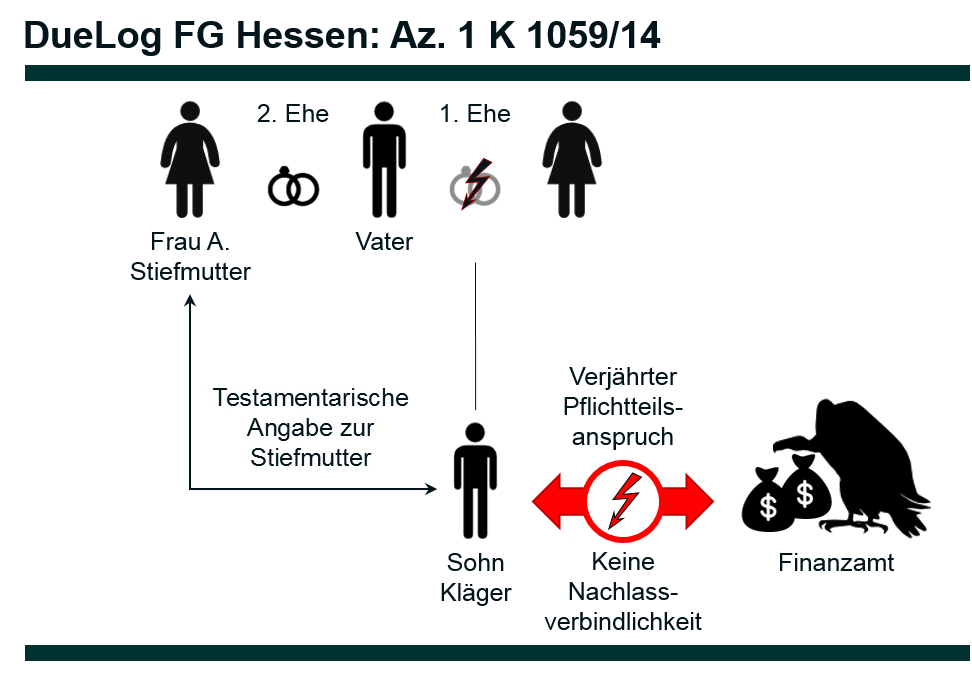

Der am 09.01.2008 verstorbene Vater des Klägers wurde von seiner Ehefrau, der Stiefmutter des Klägers, Frau A, allein beerbt. Der Kläger machte zunächst keine Pflichtteilsansprüche geltend.

Erbschaftsteuer für diesen Erwerb von Todes wegen gegenüber Frau A setzte der Beklagte, das Finanzamt (nachfolgend FA), ausweislich des Bescheides vom 09.10.2008 auf 0,00 EUR fest.

Aufgrund testamentarischer Verfügung wurde der Kläger unter Berücksichtigung eines Vermächtnisses Alleinerbe der am 01.01.2011 verstorbenen Frau A. Nach Abgabe der Erbschaftsteuererklärung setzte das FA mit Bescheid vom 22.09.2011 die Erbschaftsteuer auf 61.965,00 EUR fest.

Am 29.06.2012 erließ das FA einen – aus hier nicht interessierenden Gründen – geänderten Bescheid und setzte die Erbschaftsteuer auf 61.785,00 EUR fest.

Am 04.09.2013 beantragte der Kläger, den Erbschaftsteuerbescheid gemäß

§ 175 Abs. 1 Satz 1 Nr. 2 der Abgabenordnung (AO) zu ändern und als Nachlassverbindlichkeit den nunmehr von ihm geltend gemachten Pflichtteilsanspruchs nachträglich zu berücksichtigen. Er habe mit Schreiben vom 14.08.2013, welches als Abschrift beigefügt war, seine Pflichtteilsansprüche aus der Erbschaft nach seinem Vater geltend gemacht, nachdem Frau A verstorben und er deren alleiniger Erbe geworden sei. Das Schreiben war adressiert an “Nachlass A, z.H. B, ” (Bl. 64 der Erbschaftsteuerakte). Erbschaftsteuer für den Erwerb des Pflichtteilsanspruchs entstehe nicht, da der Wert des Reinnachlasses den geltenden Freibetrag nicht übersteige. Hinsichtlich des Abzugs des Pflichtteils als Nachlassverbindlichkeit im Erbfall A wirke die Geltendmachung des Pflichtteils auf den Zeitpunkt der Entstehung der Steuer gegenüber dem Erben, also auf den Zeitpunkt des Todes des Erblassers zurück und stelle somit ein Ereignis mit steuerlicher Rückwirkung im Sinne des § 175 Abs. 1 Satz 1 Nr. 2 AO dar. Versterbe der Pflichtteilsverpflichtete seinerseits, bevor der Pflichtteilsanspruch durch Erfüllung erloschen sei, gehe die Verbindlichkeit gemäß §§ 1922, 1967 Abs. 1 des Bürgerlichen Gesetzbuchs (BGB)

zivilrechtlich auf dessen Erben über, ohne dass es auf die vorherige Geltendmachung des Anspruchs ankomme.

Der Anspruch sei auch nicht verjährt. Zwar betrage die regelmäßige Verjährungsfrist nach § 195 BGB drei Jahre, die Wirkung der Verjährung sei aber in § 214 BGB geregelt, wonach bei Eintritt der Verjährung der Schuldner berechtigt sei, die Leistung zu verweigern. Somit führe die Verjährung lediglich zu einer Einrede, die der Schuldner geltend machen könne. Vorliegend habe der Schuldner die Einrede der Verjährung nicht geltend gemacht, so dass der Pflichtteilsanspruch weiterhin bestehe.

Nachdem das FA den Antrag mit Schreiben vom 31.11.2013 abgelehnt hatte, legte der Kläger fristgemäß Einspruch ein.

Mit Einspruchsentscheidung vom 29.04.2014 wies das FA den Einspruch als unbegründet zurück. Zur Begründung führte es aus, als Erblasserschulden im Sinne des § 10 Abs. 5 Nr. 1 des Erbschaftsteuer- und Schenkungsteuergesetzes (ErbStG) seien alle vertraglichen und gesetzlichen Verpflichtungen abzugsfähig, die den Erblasser selbst betroffen hätten und die Erben wirtschaftlich belasteten. Dazu zählten grundsätzlich auch Verbindlichkeiten aus der Geltendmachung von Pflichtteilsansprüchen. Vorliegend fehle es jedoch an der dafür erforderlichen wirtschaftlichen Belastung des Erben.

Durch die eingetretene Verjährung des Pflichtteilsanspruchs könne die Leistung verweigert werden. Ob die Einrede der Verjährung tatsächlich geltend gemacht werde, sei unbeachtlich, da Verpflichteter und Berechtigter vorliegend identisch seien. Der theoretisch bestehende Pflichtteilsanspruch stelle vorliegend keine wirtschaftliche Belastung dar, da er zum Zeitpunkt der Geltendmachung aufgrund der eingetretenen Verjährung als wertlos anzusehen sei. Im Übrigen könne nicht angenommen werden, dass die Erblasserin sich nicht auf die Verjährung des Anspruchs berufen hätte, wenn sie 2013 noch gelebt hätte.

Mit der erhobenen Klage verfolgt der Kläger sein Begehren weiter. Ergänzend zu seinem Vortrag im Verwaltungsverfahren führt er aus, die Frage der wirtschaftlichen Belastung der Erblasserin spiele im Rahmen von § 10 Abs. 3 ErbStG keine Rolle. Im Übrigen könne es keinen Unterschied machen, ob der Anspruch verjährt sei, denn durch die Verjährung habe lediglich der Verpflichtete das Recht, diese als Einrede geltend zu machen. Es bleibe ihm überlassen, dieses Wahlrecht auszuüben.

Der Kläger beantragt,

den Beklagten unter Aufhebung der ablehnenden Verfügung vom 21.11.2013 und der Einspruchsentscheidung vom 29.04.2014 zu

verpflichten, den Erbschaftsteuerbescheid vom 29.06.2012 dahingehend zu ändern, dass die Erbschaftsteuer auf 40.050,00 EUR herabgesetzt wird;

die Zuziehung eines Bevollmächtigten für das Vorverfahren für

notwendig zu erklären und

hilfsweise, im Unterliegensfall die Revision zuzulassen.

Das FA beantragt,

die Klage abzuweisen.

Es wiederholt und vertieft seine Ausführungen aus der Einspruchsentscheidung. Ergänzend trägt es vor, dass der Bundesfinanzhof (BFH) in dem vom Kläger angeführten Urteil vom 19.02.2013 II R 47/11 (BFHE 240, 186) ausdrücklich offen gelassen habe, ob der Abzug von am Todestag des Zahlungsverpflichteten noch nicht geltend gemachten Pflichtteilsansprüchen als Nachlassverbindlichkeiten auch bei verjährten Ansprüchen noch möglich sei. Da vorliegend der Pflichtteilsanspruch verjährt gewesen sei, käme die Vorschrift des § 10 Abs. 3 ErbStG nicht zur Anwendung. Für den Kläger sei die Erfüllung des verjährten Pflichtteilsanspruchs ein wirtschaftlicher Vorteil. Durch die

bestehende Personenidentität seien zwar zivilrechtlich seine Ansprüche durch Konfusion erloschen. Dies stelle aber keinen wirtschaftlichen Nachteil da, da er das Vermögen auf jeden Fall erhalte.

Voraussetzung für den Abzug eines Pflichtteilsanspruchs als Nachlassverbindlichkeit sei, dass der Anspruch gegenüber dem Erben ernsthaft geltend gemacht werde. Vorliegend sei die Geltendmachung des Pflichtteils nur aus steuerlichen Gründen erfolgt, da der Kläger das Vermögen als Alleinerbe ohnehin erhalten habe.

Die Verwaltungsakte (1 Band Erbschaftsteuerakte) war beigezogen und Grundlage der Beratung und Entscheidung.

Gründe:

Die Klage ist unbegründet.

Die Ablehnung der Änderung des Erbschaftsteuerbescheides durch das FA ist rechtmäßig (§ 101 FGO).

Nach Eintritt der Verjährung ist die Abziehbarkeit des Pflichtteilsanspruchs als Nachlassverbindlichkeit nicht mehr möglich.

- Zu den nach § 10 Abs. 1 Satz 2 ErbStG abzugsfähigen Nachlassverbindlichkeiten gehören gemäß § 10 Abs. 5 Nr. 2 ErbStG u.a. Verbindlichkeiten aus geltend gemachten Pflichtteilen (§§ 2303 ff. BGB). Damit übereinstimmend gilt ein Pflichtteilsanspruch gemäß § 3 Abs. 1 Nr. 1 ErbStG erst dann als Erwerb von Todes wegen, wenn er geltend gemacht wird (BFH-Urteil vom 19.02.2013 II R 47/11, BFHE 240, 186, BStBl II 2013, 332).

a) Dem bloßen Entstehen des Anspruchs auf einen Pflichtteil mit dem Erbfall (§ 2317 Abs. 1 BGB) kommt erbschaftsteuerrechtlich noch keine Bedeutung zu, und zwar sowohl gegenüber dem Berechtigten als auch gegenüber dem Verpflichteten. Dieses zeitliche Hinausschieben der erbschaftsteuerrechtlichen Folgen eines Pflichtteilsanspruchs ist im Interesse des Berechtigten geschehen und soll ausschließen, dass bei ihm auch dann Erbschaftsteuer anfällt, wenn er seinen Anspruch zunächst oder dauerhaft nicht erhebt (Urteile des BFH vom 07.10.1998 II R 52/96, BFHE 187, 50, BStBl II 1999, 23; vom 19.07.2006 II R 1/05, BFHE 213, 122, BStBl II 2006, 718, und vom 31.03.2010 II R 22/09, BFHE 229, 374, BStBl II 2010, 806, Rz 11).

b) Die “Geltendmachung” des Pflichtteilsanspruchs besteht in dem ernstlichen Verlangen auf Erfüllung des Anspruchs gegenüber dem Erben. Der Berechtigte muss seinen Entschluss, die Erfüllung des Anspruchs zu verlangen, in geeigneter Weise bekunden (BFH-Urteil in BFHE 213, 122, BStBl II 2006, 718). Ist dies geschehen, entsteht die Erbschaftsteuer für den Erwerb des Pflichtteilsanspruchs (§ 3 Abs. 1 Nr. 1 ErbStG) nach § 9 Abs. 1 Nr. 1 Buchst. b ErbStG mit dem Zeitpunkt der Geltendmachung. Hinsichtlich des Abzugs des Pflichtteils als Nachlassverbindlichkeit wirkt dessen Geltendmachung hingegen auf den Zeitpunkt der Entstehung der Steuer gegenüber dem Erben, also auf den Zeitpunkt des Todes des Erblassers (§ 9 Abs. 1 Nr. 1 ErbStG) zurück, stellt also ein rückwirkendes Ereignis i.S. des § 175 Abs. 1 Satz 1 Nr. 2 AO dar.

Nachlassverbindlichkeiten können nicht isoliert, sondern nur im Rahmen der Festsetzung der Erbschaftsteuer berücksichtigt werden.

c) Verstirbt der Pflichtteilsverpflichtete seinerseits, bevor der Pflichtteilsanspruch durch Erfüllung (§ 362 Abs. 1 BGB) oder aus anderen Gründen, etwa aufgrund eines Erlassvertrags (§ 397 Abs. 1 BGB), erloschen ist, geht die Verbindlichkeit gemäß §§ 1922, 1967 Abs. 1 BGB zivilrechtlich auf dessen Erben über, ohne dass es auf die vorherige Geltendmachung des Anspruchs ankommt. Die Verpflichtung zur Zahlung des Pflichtteils stellt dabei abweichend vom Zivilrecht erbschaftsteuerrechtlich nur dann eine vom Pflichtteilsverpflichteten als Erblasser herrührende Schuld und somit eine gemäß § 10 Abs. 1 Satz 2 i.V.m. Abs. 5 Nr. 1 ErbStG abziehbare Nachlassverbindlichkeit dar, wenn der Pflichtteilsberechtigte den Pflichtteilsanspruch zu Lebzeiten des Verpflichteten geltend gemacht hatte oder ihn nunmehr geltend macht. So kann etwa der Berechtigte, der den Verpflichteten nicht beerbt, den Pflichtteil gegenüber dessen Erben geltend machen.

Geschieht dies vor der Verjährung des Anspruchs (§§ 195, 202 Abs. 2 BGB, früher § 2332 Abs. 1 BGB, vgl. dazu Art. 229 § 23 des Einführungsgesetzes zum Bürgerlichen Gesetzbuch), so gilt der Pflichtteilsanspruch gemäß § 3 Abs. 1 Nr. 1 ErbStG als Erwerb des Pflichtteilsberechtigten von Todes wegen. Der Erbe des Verpflichteten kann dann die Verbindlichkeit aus dem geltend gemachten Pflichtteilsanspruch gemäß § 10 Abs. 1 Satz 2 i.V.m. Abs. 5 Nr. 1 ErbStG als Nachlassverbindlichkeit abziehen (BFH-Urteil vom 19.02.2013 II R 47/11, BFHE 240, 186, BStBl II 2013, 332).

Dies gilt auch dann, wenn der ursprüngliche Verpflichtete nicht damit rechnen musste, den Pflichtteilsanspruch zu Lebzeiten erfüllen zu müssen, und deshalb durch diesen nicht wirtschaftlich belastet war; denn die Geltendmachung des Pflichtteils wirkt, wie bereits dargelegt, hinsichtlich dessen Abzugs als Nachlassverbindlichkeit auf den Eintritt des ursprünglichen Erbfalls zurück.

Während der BFH in einer Entscheidung aus dem Jahr 2009 noch ausgeführt hat, der Abzug von Nachlassverbindlichkeiten bei der Berechnung der Bemessungsgrundlage der Erbschaftsteuer setze voraus, dass die Verbindlichkeit den Erblasser im Todeszeitpunkt wirtschaftlich belastet haben (BFH-Beschluss vom 15.05.2009 II B 155/08, BFH/NV 2009, 1441), hat er mit Urteil vom 02.03.2011 II R 5/09 (BFH/NV 2011, 1147, Rz 87) auf die eingeschränkte Bedeutung des Kriteriums der wirtschaftlichen Belastung des Erblassers für den Abzug von Nachlassverbindlichkeiten hingewiesen.

d) Ist der Pflichtteilsberechtigte der Alleinerbe des Verpflichteten, so erlöschen sowohl der Pflichtteilsanspruch als auch die entsprechende Verbindlichkeit des ursprünglichen Erben durch die Vereinigung von Forderung und Schuld in einer Person (Konfusion, vgl. dazu z.B. Urteil des Bundesgerichtshofs vom 23.04.2009 IX ZR 19/08, Neue Juristische Wochenschrift-Rechtsprechungs-Report Zivilrecht 2009, 1059, Rz 19 f.; BFH-Urteil vom 07.03.2006 VII R 12/05, BFHE 212, 388, BStBl II 2006, 584). Zivilrechtlich kann die Erfüllung des Anspruchs dann im Regelfall nicht mehr verlangt werden. Nur in bestimmten Ausnahmefällen gelten die infolge des Erbfalls durch Vereinigung von Recht und Verbindlichkeit erloschenen Rechtsverhältnisse zivilrechtlich als nicht erloschen, so bei Nachlassverwaltung und Nachlassinsolvenzverfahren (§ 1976 BGB) sowie bei der Erhebung der Dürftigkeitseinrede (§ 1991 Abs. 2 BGB).

Das Erbschaftsteuerrecht folgt hinsichtlich der Konfusion nicht der zivilrechtlichen Beurteilung. Vielmehr gelten die infolge des Erbanfalls durch Vereinigung von Recht und Verbindlichkeit oder von Recht und Belastung erloschenen Rechtsverhältnisse gemäß § 10 Abs. 3 ErbStG als nicht erloschen. Diese Fiktion umfasst auch das Recht des Pflichtteilsberechtigten, der der Alleinerbe des Pflichtteilsverpflichteten ist, die Geltendmachung des Pflichtteils fiktiv nachzuholen. Gibt der Pflichtteilsberechtigte dem zuständigen Finanzamt gegenüber vor der Verjährung des Pflichtteilsanspruchs eine entsprechende Erklärung ab, hat es diese zu berücksichtigen und sowohl hinsichtlich der Besteuerung des Erwerbs des Pflichtteils gemäß § 3 Abs. 1 Nr. 1 ErbStG als auch hinsichtlich des Abzugs der Pflichtteilsschuld als Nachlassverbindlichkeit die sich hieraus unter Berücksichtigung der jeweils maßgebenden Freibeträge ergebenden steuerrechtlichen Folgerungen zu ziehen (ebenso Gebel in Troll/Gebel/Jülicher, ErbStG, § 3 Rz 232, § 10 Rz 98, 183; Schuck in Viskorf/Knobel/Schuck, Erbschaftsteuer- und Schenkungsteuergesetz, Bewertungsgesetz, 4. Aufl., § 10 ErbStG Rz 85; Pahlke in Christoffel/Geckle/Pahlke, ErbStG, 1. Aufl. 1998, § 10 Rz 61; Muscheler, Zeitschrift für Erbrecht und Vermögensnachfolge –ZEV– 2001, 377, 381 f.; Moench, Deutsches Steuerrecht 1987, 139, 144; Markus Hardt, ZEV 2004, 408; a.A. FG München, Beschluss vom 27. Juli 1990 10 V 3806/89, Entscheidungen der Finanzgerichte -EFG- 1991, 199; Geck in Kapp/Ebeling, § 10 ErbStG Rz 78; Tetens in Rödl/Preißer u.a., Erbschaft- und Schenkungsteuer, 2009, § 10 Kap. 6.3.3; Högl in Gürsching/Stenger, Bewertungsrecht, § 10 ErbStG Rz 57).

2. Nach Überzeugung des Senats ist der Abzug des Pflichtteilsanspruchs als Nachlassverbindlichkeit vorliegend indes nicht möglich, da dieser verjährt war.

Der Anspruch auf den Pflichtteil entsteht mit dem Erbfall (§ 2317 Abs. 1 BGB). Er verjährt in drei Jahren; die Verjährungsfrist beginnt mit Schluss des Jahres, in dem der Pflichtteilsberechtigte Kenntnis des Erbfalls bzw. der Verfügung von Todes wegen erlangt hat (§§ 2332, 195, 199 BGB). Auf die Kenntnis des Pflichtteilsberechtigten von Zusammensetzung und Wert des Nachlasses kommt es dabei nicht an. Vorliegend trat der Erbfall mit dem Tod des Vaters des Klägers im Jahr 2008 ein. Die Verjährungsfrist begann demnach mit Beginn des Jahres 2009 und endete mit Ablauf des Jahres 2011. Der Anspruch des Klägers war somit zum Zeitpunkt der Geltendmachung seines Pflichtteilsanspruchs verjährt.

Zwar entspricht es der Auffassung von Teilen der Literatur, auch einen verjährten Pflichtteilsanspruch nach dessen Geltendmachung als Nachlassverbindlichkeit abzuziehen. So ist nach Meincke (ErbStG Kommentar, 16. Aufl., § 10 Rn. 36) und Jüptner (Fischer/Jüptner/Pahlke/Wachter, ErbStG Kommentar, 2. Aufl., § 10, Rn. 185 unter Verweis auf einen Beschluss des FG München vom 27.07.1990 10 V 2806/86, EFG 1991, 199) auch ein nach Eintritt der Verjährung geltend gemachter und vom Erben erfüllter Pflichtteilsanspruch zu berücksichtigen. Nach Gebel hingegen kann der Berechtigte sein Bestimmungsrecht auch dann noch ausüben, wenn er den Verpflichteten beerbt und der Anspruch auf den Pflichtteil bereits verjährt war (Gebel in Troll/Gebel/Jülicher, ErbStG Kommentar, 46. EL, September 2013, § 10, Rn. 98 und Rn. 183). Damit soll dem Umstand Rechnung getragen werden, dass der Pflichtteilsschuldner durch die Auskehrung des Pflichtteils wirtschaftlich belastet ist.

Der Senat schließt sich aber der Auffassung des FG München an, welches in einem Urteil vom 24.07.2002 4 K 1286/00 (EFG 2002, 1625) entschieden hat, dass die Geltendmachung eines verjährten Pflichtteilsanspruchs (herrührend aus dem Erbfall des früher verstorbenen Vaters) durch die Pflichtteilsberechtigten gegenüber sich selbst -als Erben der Pflichtteilsschuldnerin- nicht zu einer vom Erwerb der Erben abzugsfähigen Nachlassverbindlichkeit der Erblasserin nach § 10 Abs. 5 Nr. 1 ErbStG führt.

Hierbei ist nicht von entscheidender Bedeutung, dass aufgrund des Zusammenfallens von Berechtigung und (verjährter) Verpflichtung in der Person des Klägers diesen keine wirtschaftliche Belastung trifft und der Pflichtteil mithin nur virtuell erfüllt wird (Geck in Kapp/Ebeling, ErbStG Kommentar, 65. Lfg. Oktober 2014, § 10, Rn.78). Denn diesem Kriterium misst die Rechtsprechung des BFH nur noch eine allenfalls eingeschränkte Bedeutung zu, wie sich der Entscheidung des BFH vom 19.02.2013 II R 47/11 (BFHE 240, 183, BStBl II 2013, 332) entnehmen lässt. Denn die Verjährung des Anspruchs hat auf die fehlende wirtschaftliche Belastung keine Auswirkung.

Von entscheidender Bedeutung ist nach der Überzeugung des Senats aber ein anderer Umstand. Der Eintritt der Verjährung hat zur Folge, dass es allein in der Hand des (vermeintlichen) Pflichtteilsschuldners liegt, ob er einen geltend gemachten Pflichtteilsanspruch noch erfüllt oder sich auf die Einrede der Verjährung beruft (siehe dazu auch Geck, DStR 2013, 1369). Aufgrund dessen hat der erkennende Senat bereits grundsätzlich erhebliche Zweifel, ob nach Eintritt der Verjährung geltend gemachte Pflichtteilsansprüche überhaupt geeignet sind, zu Nachlassverbindlichkeiten zu führen. Denn insoweit besteht keinerlei rechtliche Verpflichtung mehr, den geltend gemachten Anspruch zu erfüllen. Wird in derartigen Fällen der geltend gemachte Anspruch erfüllt, kann dies allein auf moralischen, nicht aber auf rechtlich verpflichtenden Motiven beruhen. Fallen -wie im Streitfall- Berechtigung und (verjährte) Verpflichtung in einer Person zusammen, so vermag der Senat selbst eine solche moralische Verpflichtung “sich selbst gegenüber” nicht zu erkennen.

In der speziellen Konstellation wie im vorliegend zu entscheidenden Streitfall ist bereits nicht davon auszugehen, dass der Kläger als Pflichtteilsberechtigter den Pflichtteilsanspruch ernsthaft geltend macht. Einer Ernsthaftigkeit steht nach der Überzeugung des Senats der Eintritt der Verjährung entgegen. Soweit der Kläger vorträgt, er würde die Einrede der Verjährung nicht erheben, kann dem keine Bedeutung beigemessen werden, wenn es, wie im Streitfall, an einem natürlichen Interessengegensatz fehlt und die gewählte Konstruktion bei gleicher Höhe der Erbschaft ausschließlich zu einer geringeren Steuerbelastung führt.

- Die Kostenentscheidung beruht auf § 135 Abs. 1 FGO.

- Die Revision wird gemäß § 115 Abs. 2 Nr. 2 FGO zur Fortbildung des Rechts zugelassen.