Leitsätzliches:

2) Wird die Nachlassverbindlichkeit gestundet, so muss verzinst werden

{kind=link}

Finanzgericht Baden-Württemberg

Datum: 29.07.2015

Gericht: FG Baden-Württemberg

Spruchkörper: 7 K

Entscheidungsart: Urteil

Aktenzeichen: 7 K 1250/13

Tatbestand:

Streitig ist der Ansatz einer bis zum Ableben der Verpflichteten gestundeten Abfindungszahlung als Nachlassverbindlichkeit gemäß § 10 Abs. 5 des Erbschaftsteuergesetzes (ErbStG).

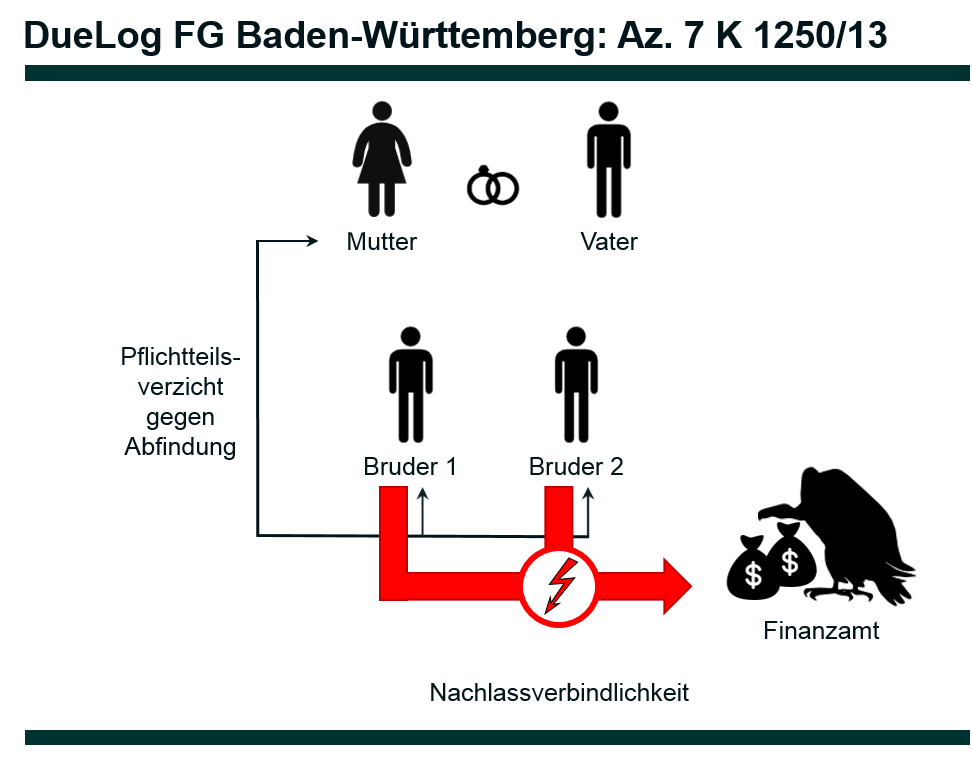

Der Kläger ist zusammen mit seinem Bruder Erbe seiner am xx.xx. 2009 verstorbenen Mutter, B. Die Mutter und ihr Ehemann setzten sich im Rahmen eines gemeinschaftlichen Testaments aus dem Jahr 1966 gegenseitig zu alleinigen, unbeschränkten Erben ein. Der länger lebende Ehegatte sollte – frei widerruflich – jeweils zu gleichen Teilen von den beiden Söhnen, dem Kläger und dessen Bruder, beerbt werden. Nach dem Tod des Vaters am xx.xx. 2002 wurde die Mutter Alleinerbin. Die im Rahmen eines im Jahre 1991 aufgesetzten Testaments geregelten Vermächtnisse zugunsten der Söhne waren zum Todeszeitpunkt des Vaters gegenstandlos geworden. Die Mutter vereinbarte daher am 25. Oktober 2004 mit ihren beiden Söhnen, dass diese zur Vermeidung der Geltendmachung von erbrechtlichen Ansprüchen jeweils einen Betrag i.H.v. 205.000 EUR zur Abgeltung aller erbrechtlichen Ansprüche auf den Tod des Vaters erhalten sollten. Es wurde festgelegt, dass die Beträge von dem Kläger und dessen Bruder bis zum Ableben der Mutter gestundet würden. Sie waren unabhängig von der Fälligkeit ab 1. Januar 2004 mit 4 % jährlich zu verzinsen, wobei die Zinsen jeweils jährlich nachträglich zu entrichten waren. Eine dingliche Sicherheit war nicht zu stellen. Die Brüder verzichteten in dieser Vereinbarung vorsorglich auf die Geltendmachung weiterer Ansprüche auf den Tod des Vaters. Die Verzinsung wurde wie vereinbart durchgeführt; die Zinsen wurden vom Kläger und dessen Bruder als Einkünfte aus Kapitalvermögen versteuert. Nach dem Tode der Mutter machte der Kläger in der Erbschaftssteuererklärung eine Nachlassverbindlichkeit i.H.v. 205.000 EUR geltend. Diese Nachlassverbindlichkeit resultiere aus der notariell geschlossenen Vereinbarung vom 25. Oktober 2004.

Mit unter Vorbehalt der Nachprüfung stehendem Bescheid vom 16. Februar 2011 wurde für den Erwerb von Todes wegen Erbschaftsteuer in Höhe von insgesamt 164.862 EUR festgesetzt. Der Betrag von 205.000 EUR wurde nicht als Nachlassverbindlichkeit anerkannt. Gegen diesen Bescheid legte der Kläger form- und fristgerecht Einspruch ein und begehrte die Berücksichtigung des Darlehens als Nachlassverbindlichkeit. Der Darlehensvertrag sei mit banküblichen Zinsen abgeschlossen worden. Die Zinsen seien jährlich ausbezahlt und von dem Kläger als Einnahmen aus Kapitalvermögen versteuert worden. Eine wirtschaftliche Belastung sei folglich – im Gegensatz zu der zinslosen Stundung im Urteil des Bundesfinanzhofs (BFH) vom 27. Juni 2007 II R 30/05 – zweifelsfrei gegeben.

Aufgrund Änderungen bei der Höhe der Grundbesitzwerte erging am 13. Juli 2012 ein nach § 164 Abs. 2 der Abgabenordnung (AO) geänderter Bescheid, in welchem die Erbschaftsteuer auf 189.600 EUR erhöht wurde. Der Vorbehalt der Nachprüfung wurde aufgehoben.

Mit Einspruchsentscheidung vom 12. Dezember 2012 wurde der Einspruch als unbegründet zurückgewiesen. Nach § 10 Abs. 5 Nr. 1 ErbStG seien vom Erblasser herrührende Schulden als Nachlassverbindlichkeiten abzugsfähig. Voraussetzung sei jedoch, dass die Schuld im Zeitpunkt der Steuerentstehung für den Erblasser eine wirtschaftliche Last darstelle und eine ernsthafte Verpflichtung des Erblassers zur Zahlung bestanden habe. Eine wirtschaftliche Last könne nur dann angenommen werden, wenn mit der Inanspruchnahme ernstlich und unmittelbar zu rechnen sei. An einer solchen Belastung fehle es, wenn der Erblasser als Schuldner davon ausgehen könne, die Verpflichtung unter normalen Umständen nicht selbst erfüllen zu müssen. Im vorliegenden Fall sei von vornherein klar gewesen, dass die Erblasserin aufgrund der vereinbarten Stundung die Schuld nicht selbst zu erfüllen habe. Auch die Tatsache der – tatsächlich erfolgten – Verzinsung lasse keinen anderen Schluss zu.

Gegen diese Entscheidung hat der Kläger form- und fristgerecht Klage erhoben. Entgegen der Darstellung des Beklagten sei die Erblasserin durch die Verzinslichkeit der Verbindlichkeit wirtschaftlich belastet gewesen. Der Schuldbetrag sei bereits im Erbschaftssteuerbescheid bezüglich des Todes des Vaters als Nachlassverbindlichkeit berücksichtigt worden. Korrespondierend hierzu sei der Betrag beim Kläger als steuerpflichtiger Vorgang erfasst. Verwehre man den Abzug als Nachlassverbindlichkeit, hätte dies zur Folge, dass der Abfindungsanspruch im Ergebnis zweimal mit Erbschaftsteuer belastet würde.

Der Kläger beantragt,

- den Erbschaftsteuerbescheid vom 16. Februar 2011, geändert am 13. Juli 2012, in Form der Einspruchsentscheidung vom 12. Dezember 2012 dahingehend zu ändern, dass die Erbschaftsteuer unter Anerkennung einer weiteren Nachlassverbindlichkeit i.H.v. 205.000 EUR festgesetzt wird

- die Zuziehung eines Bevollmächtigten für das Vorverfahren für notwendig zu erklären

- das Urteil wegen der Kosten für vorläufig vollstreckbar zu erklären und

- hilfsweise die Revision zuzulassen.

Der Beklagte beantragt,

die Klage abzuweisen.

Zur Begründung verweist er vollumfänglich auf die Einspruchsentscheidung vom 12. Dezember 2012. In Bezug auf das Urteil des BFH vom 19. Februar 2013 II R 47/11 führt er ergänzend aus, dass dort mit der Geltendmachung des Pflichtteils noch gerechnet werden musste, da dieser nicht verjährt und auch nicht vertraglich ausgeschlossen gewesen sei. Im vorliegenden Fall sei jedoch die Geltendmachung des Pflichtteilsanspruchs durch die vertragliche Regelung ausgeschlossen und die vereinbarte Zahlung bis zum Tod der Erblasserin gestundet worden. Auch ohne die Vereinbarung wäre die Geltendmachung des Pflichtteilsanspruchs bereits in 2005 verjährt gewesen. Die Möglichkeit einer wirtschaftlichen Belastung der Erblasserin bis zu ihrem Tod sei daher seit der Vereinbarung in 2004, spätestens aber seit 2005 ausgeschlossen.

Wegen des übrigen Vorbringens der Beteiligten und der weiteren Einzelheiten des Sachverhalts wird auf die gewechselten Schriftsätze und den Inhalt der von dem Beklagten vorgelegten Akten (ein Heft Erbschaftsteuerakten) Bezug genommen.

Gründe:

Die Entscheidung ergeht ohne mündliche Verhandlung, da die Beteiligten hierauf übereinstimmend verzichtet haben (§ 90 Abs. 2 der Finanzgerichtsordnung – FGO –).

Die zulässige Klage ist begründet.

Der Bescheid über Erbschaftsteuer, zuletzt vom 13. Juli 2012, in Form der Einspruchsentscheidung vom 12. Dezember 2012 ist rechtswidrig und verletzt den Kläger in seinen Rechten. Im Rahmen der Ermittlung des steuerpflichtigen Erwerbs ist neben den bereits angesetzten Verbindlichkeiten eine weitere Nachlassverbindlichkeit i.H.v. 205.000 EUR zu berücksichtigen.

Nach § 10 Abs. 5 Nr. 2 ErbStG sind von einem erbschaftsteuerpflichtigen Erwerb als Nachlassverbindlichkeiten die Verbindlichkeiten aus Vermächtnissen, Auflagen und geltend gemachten Pflichtteilen und Erbersatzansprüchen abzugsfähig, sog. Erbfallschulden. Diese Verbindlichkeiten zeichnet in zivilrechtlicher Hinsicht aus, dass sie den Erben als solchen treffen und in dessen Person aus Anlass des jeweiligen Erbfalls kraft Gesetzes oder aufgrund einer letztwilligen Anordnung des Erblassers entstehen (vgl. z.B. Palandt, Kurz-Kommentar zum Bürgerlichen Gesetzbuch – BGB –, 74. Aufl. 2015, § 1967 Rz. 7). Da im vorliegenden Fall der Pflichtteil, auf den der Kläger verzichtet hat, den Nachlass des Vaters und nicht den der Mutter betraf und damit die Verbindlichkeit hinsichtlich der zu zahlenden Abfindung bereits in der Person der Erblasserin entstanden ist, kommt ein Abzug nicht nach § 10 Abs. 5 Nr. 2 ErbStG, sondern nach § 10 Abs. 5 Nr. 1 ErbStG in Betracht (Urteil des BFH vom 27. Juni 2007 II R 30/05, BFHE 217,190, BStBl II 2007, 651; Urteil des Finanzgerichts – FG – München vom 22. September 2008 4 K 2749/06, ErbStB 2009, 295; a.A. jedoch – Abzug nach § 10 Abs. 5 Nr. 2 ErbStG – u.a. Geck in Kapp/Ebeling, Kommentar zum Erbschaftsteuer- und Schenkungsteuergesetz, § 10 Rz. 98.1 und § 3 Rz. 222.1).

Nach § 10 Abs. 5 Nr. 1 ErbStG sind von einem erbschaftsteuerpflichtigen Erwerb als Nachlassverbindlichkeiten die vom Erblasser herrührenden Schulden abzugsfähig. Derartige sogenannte Erblasserschulden zeichnet in zivilrechtlicher Hinsicht aus, dass sie – wie auch im vorliegenden Fall – im Zeitpunkt des Erbfalls bereits in der Person des Erblassers entstanden waren (vgl. z.B. Palandt, Kurz-Kommentar zum BGB, 74. Aufl. 2015, § 1967 Rz. 2).

Die seitens der Erblasserin bestehende Verbindlichkeit galt für Zwecke der Erbschaftsbesteuerung auch als nicht erloschen. Zivilrechtlich erlöschen Verpflichtungen des Erblassers mit dessen Tod, wenn sich Forderung und Schuld in diesem Augenblick aufgrund der Vorschrift des § 1922 Abs. 1 des Bürgerlichen Gesetzbuches (BGB) in der Person des Erben vereinigen. Erbschaftsteuerrechtlich gelten jedoch gemäß § 10 Abs. 3 ErbStG die infolge Erbanfalls durch Vereinigung von Recht und Verbindlichkeit erloschenen Rechtsverhältnisse als nicht erloschen. Angesichts der Tatsache, dass der Kläger zusammen mit seinem Bruder eine Erbengemeinschaft bildete, ihnen beiden die Abfindungsansprüche aber jeweils individuell zustanden, liegt nach Auffassung des erkennenden Senats bereits zivilrechtlich keine Konfusion vor. Dies bedarf jedoch keiner Entscheidung, da in jedem Fall von der Mutter herrührende Abfindungsverpflichtungen anzunehmen sind, und zwar entweder in Übereinstimmung mit dem Zivilrecht oder erst aufgrund der Regelung des § 10 Abs. 3 ErbStG (Urteil des BFH vom 27. Juni 2007 II R 30/05, BFHE 217,190, BStBl II 2007, 651).

Ein Abzug der Nachlassverbindlichkeit scheitert auch nicht deshalb, weil etwa auf Seiten der Erblasserin bis zu ihrem Tod keine wirtschaftliche Belastung vorgelegen hätte.

Zum einen war die Erblasserin im vorliegenden Fall bereits durch die Vereinbarung der Zinszahlungen in Höhe von jährlich 4 % des gestundeten Betrages wirtschaftlich belastet. Die Entrichtung dieser Zinsen erfolgte – unstreitig – auch tatsächlich; von dem Kläger als Schlusserben wurden die Zinsen als Einkünfte aus Kapitalvermögen versteuert.

Zum anderen ließ der BFH bereits in seiner Entscheidung vom 2. März 2011 II R 5/09, BFH/NV 2011, 1147 erkennen, dass das Kriterium der wirtschaftlichen Belastung des Erblassers für den Abzug von Nachlassverbindlichkeiten nur von eingeschränkter Bedeutung sei. Er hielt im damaligen Fall den Abzug als Nachlassverbindlichkeit für geboten, wenn die wirtschaftliche Belastung des Erben durch die Verbindlichkeit mit dem Tod des Erblassers eintrete oder zu diesem Zeitpunkt feststehe, dass sie eintreten werde. Er erachtete damit die rechtliche Belastung mit einer Verbindlichkeit für ausreichend. In Fortführung dieser Rechtsprechung entschied der BFH mit Urteil vom 19. Februar 2013 II R 47/11, BFHE 240, 186, BStBl II 2013, 332, dass das Recht des pflichtteilsberechtigten Alleinerben des (nachverstorbenen) Pflichtteilsverpflichteten, den Pflichtteilsanspruch als Nachlassverbindlichkeit abzuziehen, erbschaftsteuerrechtlich trotz des zivilrechtlichen Erlöschens des Pflichtteilsanspruchs bestehen bleibe. Er machte in diesem Urteil klar, dass der Abzug als Nachlassverbindlichkeit auch dann gegeben sei, wenn der ursprünglich Verpflichtete durch den Anspruch nicht wirtschaftlich belastet gewesen sei, da er nicht damit rechnen habe müssen, dass der Anspruch zu Lebzeiten noch zu erfüllen sei.

Der erkennende Senat ist der Auffassung, dass das Urteil vom 19. Februar 2013 auch im Streitfall – der Vereinbarung einer Abfindung gegen Pflichtteilsverzicht und deren Stundung bis zum Tod – Anwendung findet und die nach dem Tode des Zweitversterbenden fällig werdende Abfindung gegen Pflichtteilsverzicht nicht anders zu bewerten ist als die Geltendmachung des Pflichtteils nach diesem Zeitpunkt.

Der vorliegende Fall ist nach Auffassung des Gerichts einerseits mit der Gestaltung vergleichbar, dass eine ohne Stundung vereinbarte Abfindung deshalb nicht mehr zur Auszahlung gelangt, weil der Abfindungsverpflichtete vor der Auszahlung verstirbt. Er ist andererseits mit der Variante vergleichbar, dass eine ohne Stundung vereinbarte Abfindung zwar ausbezahlt wird, der ausbezahlte Betrag jedoch im Wege einer verzinslich vereinbarten (und tatsächlich vollzogenen) Darlehensgewährung unmittelbar wieder an den Abfindungsverpflichteten zurückgewährt wird. In beiden Fällen stünde dem Abzug einer Nachlassverbindlichkeit nichts im Wege.

Nach alledem war der Klage stattzugeben.

Die Kostenentscheidung beruht auf § 135 Abs. 1 FGO.

Die Klägerseite beantragte, die Zuziehung des Bevollmächtigten zum Vorverfahren für notwendig zu erklären. Dem Verfahren lag ein Sachverhalt zugrunde, der in rechtlicher Hinsicht nicht von vornherein als einfach zu beurteilen war. Die Klägerseite durfte sich daher eines Rechtskundigen bedienen, um eine erfolgversprechende Rechtsverfolgung zu erreichen. Der erkennende Senat hält hiernach die Zuziehung des Bevollmächtigten für das Vorverfahren für notwendig (§ 139 Abs. 3 Satz 3 FGO).

Die Entscheidung über die vorläufige Vollstreckbarkeit beruht auf § 151 Abs. 1, Abs. 3 FGO i. V. m. §§ 708 Nr. 11, 711 der Zivilprozessordnung.

Die Revision wird – vor dem Hintergrund der Urteile des BFH vom 27. Juni 2007 II R 30/05, vom 2. März 2011 II R 5/09 und vom 19. Februar 2013 II R 47/11 – wegen grundsätzlicher Bedeutung und zur Fortbildung des Rechts nach § 115 Abs. 2 Nr. 1 und Nr. 2 1. Alt. FGO zugelassen.