Leitsätzliches:

2) Der Vermächtnisvollstrecker ist sowohl dem Hauptvermächtnisnehmer als auch dem Untervermächtnisnehmer persönlich verantwortlich.

{kind=link}

Hanseatisches Oberlandesgericht Hamburg

Datum: 23.02.2016

Gericht: OLG Hamburg

Spruchkörper: 2 U

Entscheidungsart: Urteil

Aktenzeichen: 2 U 18/15

Gründe:

I.

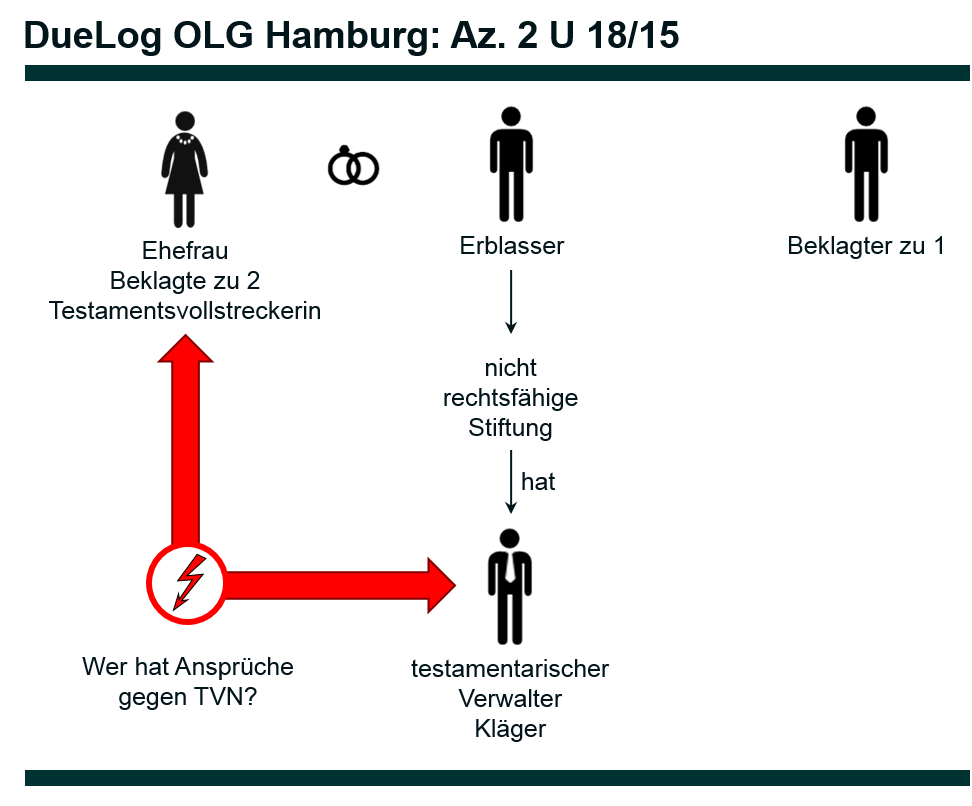

Der Kläger ist treuhänderischer Verwalter der vom Erblasser gegründeten nicht rechtsfähigen R. K. B.-Stiftung. Der Beklagte zu 2. ist Testamentsvollstrecker über den Nachlass des Erblassers.

In seinem notariellen Testament vom 11.3.2009 hat der Erblasser als Erben die Beklagte zu 2., seine Ehefrau, zu ½ und seine beiden Kinder zu jeweils ¼ eingesetzt. Der Beteiligten zu 1. wandte der Erblasser im Wege der Teilungsanordnung neben anderen erheblichen Vermögenswerten u.a. das Guthaben auf dem “Konto Nr. 2…..” bei der M.M. W.- Bank zu. Weiter bestimmte er, dass der begünstigte Erbe einen aufgrund seiner Teilungsanordnung zugewiesenen Mehrwert zusätzlich zu seinem Erbteil als Vorausvermächtnis erhält.

Außerdem bestimmte er in § 4 Ziffer 2. seines Testamentes:

“Die R. K. B. Stiftung, eine von mir gegründete und mit einem Stiftungsvermögen von € 800.00.00 ausgestattete nichtrechtsfähige Stiftung in der Verwaltung des Stifterverbandes, erhält einen Barbetrag von 30% des auf meinem Depotkonto Nr. 2 …. M.M. W.- Bank zum Zeitpunkt meines Todes vorhandenen Guthabens, maximal jedoch einen Betrag in Höhe von € 3.000.000,00. Dieser Betrag ist zur Zahlung fällig innerhalb von drei Monaten nach Testamentseröffnung.”

Das Depotkonto Nr. 2….. bei der M.M. W.- Bank bestand aus zwei Depots, dem Depot-Nr. 2….. 080 mit einem Wert zum Todeszeitpunkt des Erblassers von € 3.867.728,27 und dem Depot-Nr. 2…..0840 mit einem Wert von € 8.901.870,18.

Der Beklagte zu 1. kehrte an den Kläger 30% des Wertes des Depots-Nr. 2…..0800 in Höhe von € 1.160.318,40 aus.

Mit der Klage verlangt der Kläger von beiden Beklagten Zahlung der Differenz zwischen € 3 Mio. und dem erhaltenen Betrag sowie die Befreiung von vorgerichtlichen Anwaltskosten.

Der Beklagte zu 1. hat die beiden Depots bei der M.M. W.- Bank zu der Nummer 2….. am 31.10/1.11.2010 auf die Beklagte zu 2. übertragen.

Hinsichtlich der weiteren tatsächlichen Feststellungen und der erstinstanzlichen Anträge wird auf das angefochtene Urteil des Landgerichts vom 3.7.2015 Bezug genommen.

Der Kläger trägt vor:

Der Erblasser habe in seinem Testament als Bezugspunkt der Berechnung des Vermächtnisses die Depotstamm-Nr. 2….. genannt. Damit sei das gesamte Depot und nicht nur ein einzelnes Unterdepot gemeint. Bei der angeblich im Gespräch vom November 2008 zwischen dem Erblasser und dem Beklagten zu 1. gewünschten Ausklammerung des Depots Nr. 2…..0840 würde es sich um eine formunwirksame Nebenabrede handeln.

Der Kläger beantragt,

das Urteil des Landgerichts Hamburg vom 3.7.2015 (Az. 322 O 362/14) abzuändern und den Beklagten zu 1. – als Testamentsvollstrecker über den Nachlass des am 16.5.2009 verstorbenen R. K. B. und im eigenem Namen – und die Beklagte zu 2. als Gesamtschuldner zu verurteilen, an ihn einen Betrag von € 1.839.681,60 nebst Zinsen in Höhe von 5 Prozentpunkten über dem Basiszinssatz seit dem 9.9.2009 zu zahlen und ihn von vorgerichtlichen Rechtsanwaltskosten in Höhe von € 5.641,73 freizuhalten.

Beide Beklagten beantragen,

die Berufung zurückzuweisen.

Sie verteidigen das Urteil des Landgerichts und tragen vor: Der Erblasser habe in seinem Testament nicht auf eine Depot-Stamm-Nummer verwiesen, sondern auf ein einziges Konto. Dieses ergebe sich schlüssig aus § 4 Ziffer 3 des Testamentes, indem der Erblasser hinsichtlich der Ziffer 2. nur von einem Bankkonto spricht.

Der Erblasser habe im November 2008 in einer Besprechung mit dem Beklagten zu 1. festgelegt, dass das Untervermächtnis des Klägers nur vom Unterdepot 0800 erfüllt werden soll.

Für das weitere Vorbringen der Parteien wird auf den vorgetragenen Inhalt der gewechselten Schriftsätze und Anlagen verwiesen.

Der Senat hat den Beklagten zu 1. persönlich angehört, insoweit wird auf das Protokoll vom 19.1.2016 Bezug genommen.

Der nach Schluss der mündlichen Verhandlung eingereichte Schriftsatz des Beklagten zu 1. von 20.1.2016 gibt keinen Anlass, die mündliche Verhandlung wieder zu eröffnen.

II.

Die zulässige Berufung des Klägers ist teilweise begründet.

1.

Dem Kläger steht ein Anspruch auf Zahlung von restlichen € 1.839.681,60 aus einem Untervermächtnis gegen die Beklagte zu 2. als Vorausvermächtnisnehmerin gemäß § 2174 BGB i.V.m. mit § 4 Ziffer 2 des notariellen Testamentes des Erblassers R. K. B. vom 11.3.2009 zu.

Der Beklagten zu 2. sind vom Erblasser Vermögensgegenstände zugewandt worden, die wertmäßig ihren hälftigen Erbanteil deutlich übersteigen. Der Erblasser hat insoweit bestimmt, dass dieser von ihm der Beklagten zu 2. zugewiesene “Mehrwert” ein Vorausvermächtnis ist. Aus der Zeugenaussage des Notars G. in Verfahren 2 U 18/13 am 16.1.2014 (Anlage K 4) ergibt sich, dass der Erblasser das Depotvermögen bei der M.M. W.- Bank zur Nummer 2….. der Beklagten zu 2. als Vorausvermächtnis zugewandt hat, belastet mit einem Untervermächtnis zugunsten der Stiftung.

Zwar ist das (Unter-)Vermächtnis der R. K. B. Stiftung zugewandt worden, diese ist jedoch nicht selber rechtsfähig. Diese letztwillige Verfügung des Erblassers ist gemäß § 2084 BGB dahingehend auszulegen, dass – ebenso wie bereits das bisherige Stiftungsvermögen – das Vermächtnis dem Kläger zugewandt worden ist mit der Auflage, es getrennt von seinem Vermögen zu verwalten und für den Stiftungszweck der R. K. B. Stiftung zu verwenden.

Der Erblasser hat zwar in § 5 Ziffer 1. seines Testamentes gemäß § 2223 BGB die Vermächtnisvollstreckung durch den Beklagten zu 1. angeordnet. Mangels abweichendem Erblasserwillen sind auf die Vermächtnisvollstreckung weitgehend die Vorschriften entsprechend anzuwenden, die den Erben beschränken, wozu die §§ 2203, 2205 BGB gehören weiterhin ist der Vermächtnisvollstrecker entsprechend den §§ 2212, 2213 klagebefugt und verklagbar (vgl. Palandt/Weidlich 75. Aufl. Rdnr. 1 zu § 2223 BGB; Staudinger/Reimann (2012) Rdnr. 7a und 15 zu § 2223 BGB; Heilmann in: Herberger/Martinek/Rüßmann u.a., jurisPK-BGB, 7. Aufl. 2014 Rdnr. 8 zu § 2223 BGB).

Zum einen kann aber gemäß § 2213 Abs. 1 BGB ein Anspruch, der sich gegen den Nachlass richtet, sowohl gegen den Erben, als auch gegen Testamentsvollstrecker gerichtlich geltend gemacht werden, wenn – wie vorliegend – der gesamte Nachlass seiner Verwaltung unterliegt. Entsprechend kann der Anspruch, der sich gegen den Vermächtnisnehmer richtet, sowohl gegen diesen, als auch gegen den Vermächtnisvollstrecker geltend gemacht werden. Hinzu kommt vorliegend, dass unstreitig der Beklagte zu 1. die beiden Depots bei der M.M. W.- Bank mit der Stammnummer 2….. am 31.10./1.11.2010 der Beklagten zu 2. übertragen hat. Hat der Vermächtnisvollstrecker Vermächtnisgegenstände an den Vermächtnisnehmer zu dessen freier Verfügung überlassen, ist § 2217 BGB entsprechend anzuwenden. Mit der Freigabe der Gegenstände verliert der Vermächtnisvollstrecker seine Verwaltungs-, Verfügungs- und Prozessführungsbefugnisse (vgl. Palandt/Weidlich Rdnr. 6 zu § 2217 BGB), der Anspruch ist damit gegen den Vermächtnisnehmer geltend zu machen.

a.

Dem Kläger steht gegen die Beklagte zu 2. ein Anspruch auf Zahlung eines Vermächtnisses in Höhe von insgesamt € 3.000.000,– zu.

In seinem Testament hat der Erblasser verfügt, dass die R. K. B. Stiftung einen Betrag in Höhe von 30% des auf seinem Depotkonto Nr. 2….. bei der M.M. W.- Bank zum Zeitpunkt seines Todes vorhandenen Guthabens, maximal jedoch € 3.000.000,– erhalten soll. Nach dem Wortlaut seiner letztwilligen Verfügung ist Bezugsgröße für die Berechnung der Höhe dieses Vermächtnisses somit das gesamte Depotguthaben des Erblassers bei der M.M. W.- Bank unter der Depotkonto-Nr. 2……

Aus dem Testament selber lässt sich keine Beschränkung auf eines der beiden unter dieser Stammnummer geführten Unterdepots entnehmen. Vielmehr ergibt sich aus dem Testament selber sowie auch in Zusammenhang mit der als Anlage beigefügten Vermögensaufstellung, dass der Erblasser auch dann von Konto bzw. Depot im Singular gesprochen hat, wenn er tatsächlich sämtliche unter der angegebenen Stammnummer geführten Konto- oder Depotnummern verstand. So hat er in § 3 Ziffer 2.a) des Testamentes der Beklagten zu 2. u.a. unter Bezugnahme auf Ziffer 4.c) seiner Vermögensaufstellung das Guthaben auf dem “Konto Nr. 2…..” bei der M.M. W.- Bank zugewandt, wobei tatsächlich nach der Vermögensaufstellung des Beklagten zu 1. (Anlage K 16) unter der Stammnummer 2….. drei Kontokorrentkonten und zwei Wertpapierdepots geführt wurden.

Dementsprechend deutet entgegen der Auffassung der Beklagten auch § 4 Ziffer 3. des Testamentes nicht darauf hin, dass der Erblasser in § 4 Ziffer 2. lediglich eines der beiden Wertpapierdepots mit der Stammnummer 2….. gemeint habe. Denn – wie bereits ausgeführt – hat der Erblasser auch ansonsten von einem Konto im Singular gesprochen, wenn er damit die unter der angegebenen Stammnummer geführten Unterkonten meinte. Zum anderen hat es der Erblasser mit der Bezeichnung der zugewiesenen Vermögenswerte in § 4 Ziffer 3 nicht genau genommen. Denn er hat der Stiftung nicht ein Vermächtnis bezogen auf ein Bankkonto zugewandt, sondern bezogen auf ein Depotkonto.

Der vom Notar G. in seiner Zeugenvernehmung am 16.1.2014 in der Sache 2 U 18/13 geschilderte Geschehensablauf bis zur endgültigen Errichtung des Testamentes durch den Erblasser spricht ebenfalls dagegen, dass sich das (Unter-)Vermächtnis allein auf eines der beiden Wertpapierdepots beziehen soll. Auf beiden Depots befanden sich zusammen knapp € 12,77 Mio. In einem ersten vom Notar aufgrund einer Besprechung mit dem Erblasser gefertigten Testamentsentwurf vom September 2008 sollte die Stiftung einen Barbetrag in Höhe von € 5.000.000,– erhalten. Auf dem an den Notar zurückgesandten Entwurf hatte der Erblasser handschriftlich Änderungen angebracht, u.a. hatte er den der Stiftung zugedachten Betrag auf € 3.000.000,– abgeändert und hinzugefügt, “30% von Depotkonto 2….. W.-” sowie noch einmal gesondert “30% des Wertes meines Depotkontos M.M. W.- 2…..”. 30% des Wertes beider Wertpapierdepots betrugen wenigstens € 3.000.000,–. Hingegen macht eine Deckelung auf € 3.000.000,– keinen Sinn, wenn tatsächlich nur das Unterdepot 0800 gemeint gewesen wäre, denn dieses Depot hatte einen Wert von ca. € 3.870.000,– und eine Wertsteigerung der darin enthaltenen Immobilienfonds um nahezu das Doppelte war auch aus Sicht des Erblassers nicht zu erwarten.

Auch dem sein Testament entwerfenden Notar gegenüber hat sich der Erblasser nicht dahingehend geäußert, dass das der Stiftung zugewandte Vermächtnis auf das Unterdepot 2…..0800 beschränkt sein sollte.

Die Beklagte zu 2., der insoweit die Darlegungs- und Beweislast obliegt, hat nicht nachgewiesen, dass der Erblasser abweichend von dem objektiven Erklärungsinhalt seiner letztwilligen Verfügung tatsächlich eine Beschränkung des der Stiftung zugewandten (Unter-)Vermächtnisses auf das Depotkonto 2…..0800 gewollt hat.

Zwar hat der Beklagte zu 1. auch bei seiner persönlichen Anhörung durch den Senat angegeben, er habe in dem Besprechungstermin mit dem Erblasser am 26.11.2008 aufgrund von dessen Aussage auf dem zuvor vom Erblasser auf dem Entwurf angebrachten gelben Zettel den vom Erblasser geschriebenen Text “30% des Wertes meines Depotkontos M.M. W.-” ergänzt mit dem Zusatz “nur 0800 im Ztpkt. 3 Monate nach meinem Tod”. Weiterhin hat der Beklagte zu 1. ausgeführt: Der Erblasser habe einen gelben Zettel genommen und diesen von oben auf den Entwurf geklatscht. Er habe darauf geäußert, ja, auf welches Konto denn? Darauf habe der Erblasser geantwortet, ja, natürlich das Konto 0800. Da beide etwas emotional geworden seien und um die Situation zu bereinigen, habe er dann die Ausführungen des Erblassers gleich auf den gelben Zettel geschrieben. Damit hätten sich beide wieder beruhigen können.

Der Senat ist von der Richtigkeit dieser Angaben des Beklagten zu 1. nicht überzeugt.

Zum einen sprechen bereits die objektiven Umstände dagegen. Denn bei einem Vermächtnis in Höhe von 30% des Wertes des Depotkontos 2…..0800 machte die Begrenzung auf einen Betrag von € 3.000.000,– keinen Sinn, da der Wert dieses Depots lediglich ca. € € 3.870.000,– betrug. Wenn es, wie der Beklagte zu 1. angegeben hat, weiterhin zutreffend wäre, dass der Erblasser das der Stiftung zugedachte Vermächtnis von € 3.000.000,– auf € 1.000.000,- hätte reduzieren wollen, ist unverständlich, weshalb er dieses dann nicht deutlich gemacht hat, indem er den angegebenen Barbetrag in § 4 des Testamentsentwurfs entsprechend geändert hat.

Weiterhin spricht das Schreiben des Beklagten zu 1. vom 1.12.2008 an den Erblasser gegen die Richtigkeit seiner Angaben bei seiner persönlichen Anhörung.

Der Beklagte zu 1. vermochte nicht überzeugend zu begründen, weshalb er in diesem Schreiben, in dem er ausdrücklich zu dem ihm vom Erblasser am 26.11.2008 überlassenen Testamentsentwurf Stellung nimmt, unter Ziffer 8. zwar erklärt, dass auch aus seiner Sicht eine Begrenzung der Stiftungsmittel nur dadurch zu erreichen sei, dass ein bestimmter Prozentsatz des Wertes des Depots des Erblassers vorgesehen wird, und außerdem vorschlägt, dass die Stiftungsmittel binnen drei Monaten nach Testamentseröffnung auszukehren seien, mit keinem Wort hingegen darauf eingeht, dass die Zuwendung an die Stiftung nur aus einem Unterdepot erfolgen soll. Gerade wenn der Erblasser die Absicht gehabt hätte, entgegen dem beabsichtigten Wortlaut seiner letztwilligen Verfügung, wonach die Zuwendung an die Stiftung 30% seines Depotkontos 2….. betragen sollte, diese auf eines der beiden Unterkonten zu beschränken, hätte es sich aufgedrängt, den Erblasser darauf hinzuweisen, dieses auch entsprechend zu verfügen, zumal der Beteiligte zu 1. insoweit eine Ergänzung hinsichtlich des Zeitpunktes der Auskehrung der Zuwendung angeregt hat. Die Erklärung es Beklagten zu 1., er habe in dem Schreiben vom 1.12.2008 die Begrenzung auf das Konto 0800 nicht erwähnt, weil er nicht alle Einzelheiten aufgeschrieben habe, kann nicht überzeugen, weil es sich insoweit nicht um einen Nebenpunkt, sondern den zentralen Punkt der Vermächtniszuwendung an die Stiftung handelte, nämlich die Berechnung der Höhe dieser Zuwendung und zu erwarten war, dass es insoweit bei Beibehaltung des Entwurftextes zu einem Streit zwischen Stiftung und Vermächtnisnehmerin kommen würde.

Weiterhin spricht gegen die Richtigkeit der Angaben des Beklagten zu 1. der Umstand, dass er, nachdem ihm das beurkundete Testament des Erblassers übergeben worden war, zwar auf zwei Fehler hierin hingewiesen hat, die entsprechend in einer Nachtragsurkunde berichtigt worden sind, wobei insbesondere der Hinweis, dass in § 3 Ziffer 2. lit.a) im letzten Absatz in der 3. Zeile es statt 4.b) richtig 4.a) heißen musste, darauf hindeutet, dass der Beklagte zu 1. das Testament des Erblassers mit besonderer Sorgfalt geprüft hat. Es wäre daher unverständlich, wenn er bei einem entsprechenden Willen des Erblassers nicht darauf hingewiesen hätte, dass die Angabe hinsichtlich des Depotkontos, nach dessen Wert sich die Höhe des dem Kläger zugewandten Vermächtnisses berechnet werden soll, unvollständig ist.

Darüber hinaus spricht gegen die Glaubwürdigkeit des Beklagten zu 1. insgesamt dessen Vorbringen im vorliegenden Verfahren im Zusammenhang mit der Unterrichtung des Klägers hinsichtlich der Höhe des diesem zugewandten Vermächtnisses mit Schreiben vom 20.8.2009 (Anlage K 9). Wie noch zu erörtern ist, erachtet der Senat dieses Vorbringen als unzutreffend.

b.

Der Zahlungsanspruch des Klägers ist nicht verjährt.

Der Kläger hat erstmals am 6.6.2012 durch den Sohn des Erblassers T. B. davon erfahren, dass das Depot Nr. 2….. ein weiteres Unterdepot enthielt.

Nach § 199 Abs. 1 Nr. 2 BGB beginnt die Verjährungsfrist zu laufen u.a., wenn der Gläubiger von den den Anspruch begründenden Umständen Kenntnis erlangt. Hierzu zählt bei dem vom Erblasser ausgesetzten Vermächtnis in Höhe von 30% des Depotkontos auch dessen Wert. Vom tatsächlichen Wert des Depots hat der Kläger erst am 6.6.2012 Kenntnis erlangt. Da die vorliegende Klage den Beklagten jeweils am 6.11.2014 zugestellt worden ist, war zu diesem Zeitpunkt die Verjährungsfrist des § 195 BGB noch nicht abgelaufen.

Zwar hat der Miterbe T. B. spätestens seit Zugang des Nachlassverzeichnisses im September 2008 gewusst, dass das Depot-Konto 2….. aus den Unterkonten 0800 und 0840 bestanden hat. Dieses Wissen muss sich der Kläger jedoch nicht deshalb zurechnen lassen, weil T. B. Kuratoriumsmitglied der R. K. B. Stiftung ist.

Die R. K. B. Stiftung ist eine nicht rechtsfähige Stiftung in der Verwaltung des Klägers und wird im Rechts- und Geschäftsverkehr von diesem vertreten. Das Kuratorium der Stiftung beschließt nach § 6 der Stiftungssatzung über die Verwendung der Stiftungsmittel. Gegen diese Entscheidung steht dem Kläger ein Vetorecht zu, wenn sie gegen die Satzung oder rechtliche oder steuerliche Bestimmungen verstößt. Der Kläger verwaltet nach § 7 der Stiftungssatzung das Stiftungsvermögen getrennt von seinem Vermögen.

Der Kläger nimmt im Rechtsverkehr die Rechte und Pflichten der Stiftung im eigenen Namen wahr. T. B. ist hingegen lediglich Mitglied des Kuratoriums der unselbständigen Stiftung, das nach dem Tod der Erblassers mit Ausnahme der nur gemeinsam mit dem Kläger nach § 9 der Satzung unter engen Voraussetzungen zu treffenden Entscheidung über die Auflösung der Stiftung allein im Innenverhältnis grundsätzlich über die Verwendung der Stiftungsmittel zu entscheiden hat.

Zwar ist es so, dass nach der Rechtsprechung des BGH die mit einer juristischen Person in geschäftlichen Kontakt tretenden Dritten nicht schlechter stehen sollen als wenn sie es nur mit einer einzigen natürlichen Person zu tun hätten, weshalb die juristische Person, bei der aufgrund der arbeitsteiligen Vorgehensweise typischerweise eine Wissensaufspaltung stattfindet, die Pflicht zu ordnungsgemäßer Organisation der gesellschaftsinternen Kommunikation trifft (vgl. KG Berlin, Teilurteil vom 27. August 2015 – 2 U 57/09 -, BGH, Urteil vom 10. Dezember 2010 – V ZR 203/09 – jeweils nach juris). Die Mitglieder des Kuratoriums der unselbständigen Stiftung sind jedoch nicht in die Organisation des Klägers eingebunden, sie können nach der Stiftungssatzung lediglich über die Verwendung der Erträge des Stiftungsvermögens bestimmen. Daher ist auch eine entsprechende Anwendung der Rechtsprechung des BGH hinsichtlich der Wissenszurechnung von Wissensträgern bei juristischen Personen vorliegend in Bezug auf die Person des T. B. nicht gegeben.

Die insoweit darlegungs- und beweispflichtige Beklagte zu 2. hat nicht nachgewiesen, dass der Kläger bereits im August 2009 Kenntnis davon hatte, dass das Depot-Konto 2….. aus den Unterkonten 0800 und 0840 mit den entsprechenden Werten bestanden hat.

Zwar hat der Beklagte zu 1. vorgetragen, er könne sich noch genau daran erinnern, dass er seinem Schreiben vom 20.8.2009 (Anlage K 9) die in der Anlage B 2 enthaltenen Anlagen dem Kläger übersandt habe, worin auch eine Aufstellung für das Depot 2…..0840 enthalten ist.

Der Senat ist jedoch davon überzeugt, dass dieses Vorbringen des Beklagten zu 1. unrichtig ist.

Denn in dem Schreiben des Beklagten zu 1. vom 20.8.2009 heißt es: “In der Anlage überreiche ich Ihnen eine Ablichtung des auf meine Bitte hin verfassten Schreibens der M.M. W.- & Co. vom 14.8.2009 nebst Kontoauszug betreffend das Depot Nr.: 2…..0800, aus dem Sie bitte entnehmen wollen, dass am Todestag das angesprochene Depot einen Saldo in Höhe von € 3.867.728,27 aufwies. 30% des Depotwertes beträgt € 1.160.318,40, so dass dieser Betrag zum 08. September 2009, drei Monate nach Testamentseröffnung am 08. Juni 2009, fällig wird.”

Weiterhin heißt es in diesem auf die Bitte des Beklagten zu 1. verfassten beigefügten Schreiben der W.- Bank vom 14.8.2009 ausdrücklich, auf dem Depots Nr. 2….. habe am 15.9.2009 einen Saldo von € 3.867.728,27 bestanden.

Damit wurde dem Kläger vom Beklagten zu 1. vorgetäuscht, der Wert des zugewandten (Unter-)Vermächtnisses errechne sich für das Depot-Nr. 2….. mit einem Wert von € 3.867.728,27. Diese Täuschung wäre nicht gelungen, wenn dem Schreiben auch die Aufstellung des Depots Nummer 2…..0840 beigefügt worden wäre.

Gegen die Richtigkeit der Behauptung des Beklagten zu 1., er habe dem Kläger alle mit der Anlage B 2 eingereichten Unterlagen übersandt, spricht des weiteren der Umstand, dass nicht erklärbar ist, weshalb dieser neben den Aufstellungen für die beiden Depotkonten Nummer 2…..0800 und 2…..0840 auch eine Aufstellung für das Depot-Nr. 280054800 übersandt haben will, das für den Kläger ohne Bedeutung gewesen ist. Seine Angabe anlässlich seiner persönlichen Anhörung durch den Senat auf die Frage, weshalb er nach seiner Aussage auch Teile der Auskunft der W.- Bank übersandt habe, die mit dem Vermächtnis definitiv nichts zu tun gehabt hätten, er habe die Auskunft der W.- Bank nur so übersandt, wie sie ihm erteilt worden sei; er neige nicht dazu, bei solchen Auskunftserteilungen schon eine Interpretation in diesem Stadium vorzunehmen, vermag in keiner Weise zu überzeugen.

Der Senat ist überzeugt, dass der Beklagte zu 1. dem Kläger mit seinem Schreiben vom 20.8.2009 bewusst das Vorhandensein des weiteren Depots Nummer 2…..0840 verheimlicht hat.

Von daher ist es rechtlich unerheblich, wenn der Kläger aufgrund der ihm gegenüber erfolgten Täuschung über den wahren Sachverhalt mit Schreiben vom 2.11.2009 (Anlage K 12) nach Zahlung von € 1.160.318,40 bestätigt hat, dass das Vermächtnis mit dieser Zahlung erfüllt sei.

2.

Hingegen steht dem Kläger kein Anspruch auf Zahlung von € 1.839.681,60 gegen den Beklagten zu 1. zu.

Der Beklagte zu 1. hat unstreitig in seiner Eigenschaft als Vermächtnisvollstrecker beide Wertpapierdepots bereits am 31.10/1.11.2010 auf die Beklagte zu 2. übertragen. Damit hat er diese Vermögensgegenstände an die Vermächtnisnehmerin zu deren freier Verfügung überlassen, so dass § 2217 BGB entsprechend Anwendung findet. Mit der Freigabe der Gegenstände hat der Beklagte zu 1 seine Verwaltungs-, Verfügungs- und Prozessführungsbefugnisse als Vermächtnisvollstrecker verloren (vgl. Palandt/Weidlich 75. Aufl. Rdnr. 6 zu § 2217 BGB).

Der Beklagten zu 1. ist dem Kläger auch nicht persönlich, das heißt aus seinem eigenen Vermögen, zur Zahlung des restlichen Vermächtnisanspruchs entsprechend § 2219 Abs. 1 BGB verpflichtet, weil dieser die Stiftung geschädigt hat.

Denn eine Schädigung der Stiftung könnte erst dann eintreten, wenn die Beklagte zu 2. als belastete Vermächtnisnehmerin das (Unter-)Vermächtnis nicht aus Mitteln des ihr zugewandten Vorausvermächtnisses bezahlen könnte. Dafür gibt es jedoch angesichts des Wertes dieses Vorausvermächtnisses keinerlei Anhaltspunkte.

Allein eine Pflichtverletzung gegenüber dem Kläger reicht nicht für eine Ersatzpflicht des Beklagten zu 1., es muss auch durch diese Pflichtverletzung ein konkreter Schaden entstanden sein.

3.

Der Zinsanspruch gegenüber der Beklagten zu 2. ergibt sich aus den §§ 286 Abs. 2, 288 Abs. 1 BGB. Diese befindet sich seit dem 9.9.2009 mit der Restzahlung in Verzug. Der Erblasser hat bestimmt, dass das (Unter-)Vermächtnis zur Zahlung fällig ist drei Monate nach Testamentseröffnung. Diese Testamentseröffnung fand unstreitig am 8.6.2009 statt. Einer Mahnung bedurfte es nach § 286 Abs. 2 Nr. 2 BGB nicht.

Der Zinsanspruch gegenüber dem Beklagten zu 1. ergibt sich § 2219 BGB.

Nach § 2219 Abs. 1 BGB ist der Testamentsvollstrecker bei Pflichtverletzung nicht nur dem Erben sondern auch dem Vermächtnisnehmer gegenüber verantwortlich.

Zwischen dem Testamentsvollstrecker und dem Vermächtnisnehmer besteht ein gesetzliches Schuldverhältnis (vgl. Staudinger/Wolfgang Reimann (2012) Rdnr. 1 zu § 2219 BGB).

Für den Vermächtnisvollstrecker gemäß § 2223 BGB gilt entsprechend, dass dieser dem Vermächtnisnehmer sowie dem Untervermächtnisnehmer gegenüber verantwortlich ist (vgl. Staudinger/Reimann (2012) Rdnr. 16 zu § 2223 BGB; Heilmann in: Herberger/Martinek/Rüßmann u.a., jurisPK-BGB, 7. Aufl. 2014, Rdnr. 14 zu § 2219 BGB).

Der Beklagte zu 1. hat schuldhaft und pflichtwidrig gehandelt, weil er nicht entsprechend der Anordnung des Erblassers das (Unter-)Vermächtnis vollständig bei Fälligkeit an den Kläger ausgekehrt hat.

Dieser Anspruch richtet sich gegen die Person des Vermächtnisvollstreckers und nicht gegen ihn als Partei kraft Amtes, da er für Ansprüche aus § 2219 persönlich und nicht mit dem Vorausvermächtnis haftet (vgl. Staudinger/Wolfgang Reimann (2012) Rdnr. 33 zu § 2219 BGB).

Der Kläger braucht nicht zuerst die Beklagte zu 2. als mit dem (Unter-)Vermächtnis belastete Vermächtnisnehmerin in Anspruch zu nehmen, er kann beide Beklagte zusammen in Anspruch nehmen (vgl. BGH LM Nr. 1 zu § 2259 BGB).

Gemäß § 280 Abs. 1 BGB kann der Kläger vom Beklagten zu 1. Schadensersatz verlangen hinsichtlich des Verzögerungsschadens gemäß Absatz 2 unter den zusätzlichen Voraussetzungen des § 286 BGB, die – wie bereits ausgeführt – gegeben sind.

Als Mindestschaden kann der Kläger Verzugszinsen nach § 288 Abs. 1 BGB verlangen.

Beide Beklagten haften gemäß § 421 BGB als Gesamtschuldner.

4.

Der Anspruch auf Freihaltung des Klägers von ihm erwachsenen vorgerichtlichen Anwaltskosten gegen den Beklagten zu 1. folgt aus den §§ 2019, 280 Abs. 1 und 2, 286 Abs. 2 BGB und gegen die Beklagte zu 2. aus § 286 Abs. 2 BGB. Diese haben dem Kläger diejenigen Rechtsverfolgungskosten zu ersetzen, die auf Maßnahmen beruhen, die aus der ex-ante-Sicht einer vernünftigen, wirtschaftlich denkenden Person in der Situation des Klägers nach den Umständen des Falles zur Wahrung und Durchsetzung seiner Rechte erforderlich und zweckmäßig gewesen sind. Nachdem der Beklagte zu 1. mit Schreiben vom 13.5.2014 jegliches sachliches Eingehen auf die Anfrage des Klägers vom 24.4.2014 abgelehnt hatte, durfte der Kläger anwaltliche Hilfe in Anspruch nehmen.

Die vom Kläger deswegen zu zahlende Rechtsanwaltsgebühr hat er zutreffend mit € 5.641,73 berechnet.

Auch insoweit haften beide Beklagten gemäß § 421 BGB als Gesamtschuldner.

5.

Die Kostenentscheidung beruht auf den §§ 92 Abs. 1, 97 Abs. 1. Dabei ist berücksichtigt worden, dass der Beklagte zu 1. zur Zahlung von Verzugszinsen in Höhe von ca. € 564.000,– verurteilt worden ist, so dass es angemessen ist, ihm einen Teil der Kosten aufzuerlegen, auch wenn es sich insoweit um Nebenkosten handelt, die den Streitwert nicht erhöhen (vgl. Zöller/Herget31. Aufl. Rdnr. 11 zu § 92 ZPO).

Die Entscheidung über die vorläufige Vollstreckbarkeit folgt aus den §§ 708 Nr. 10, 711, 709 ZPO.

Die Revision ist nicht zuzulassen, weil die Voraussetzungen des § 543 Abs. 2 ZPO nicht vorliegen. Die Rechtssache hat keine grundsätzliche Bedeutung, da keine klärungsbedürftigen Frage zu entscheiden ist, deren Auftreten in einer unbestimmten Vielzahl von Fällen zu erwarten ist; der vorliegende Fall hat auch für die Rechtspraxis keine symptomatische Bedeutung. Des Weiteren erfordern weder die Fortbildung des Rechts noch die Sicherung einer einheitlichen Rechtsprechung eine Entscheidung des Revisionsgerichts. Es handelt sich vorliegend um eine im Wesentlichen auf tatsächlichen Erwägungen beruhende Einzelfallentscheidung, die zum einen keine Veranlassung gibt, Leitsätze für die Auslegung von Gesetzesbestimmungen des materiellen oder des Verfahrensrechts aufzuzeigen oder Gesetzeslücken zu schließen, und zum anderen weicht der Senat mit der vorliegenden Entscheidung nicht von einer höchstrichterlichen Rechtsprechung ab.