Leitsätzliches:

Oberlandesgericht Köln

Datum: 02.03.2017

Gericht: OLG Köln

Spruchkörper: 16 U

Entscheidungsart: Beschluss

Aktenzeichen: 16 U 151/16

Gründe:

I.

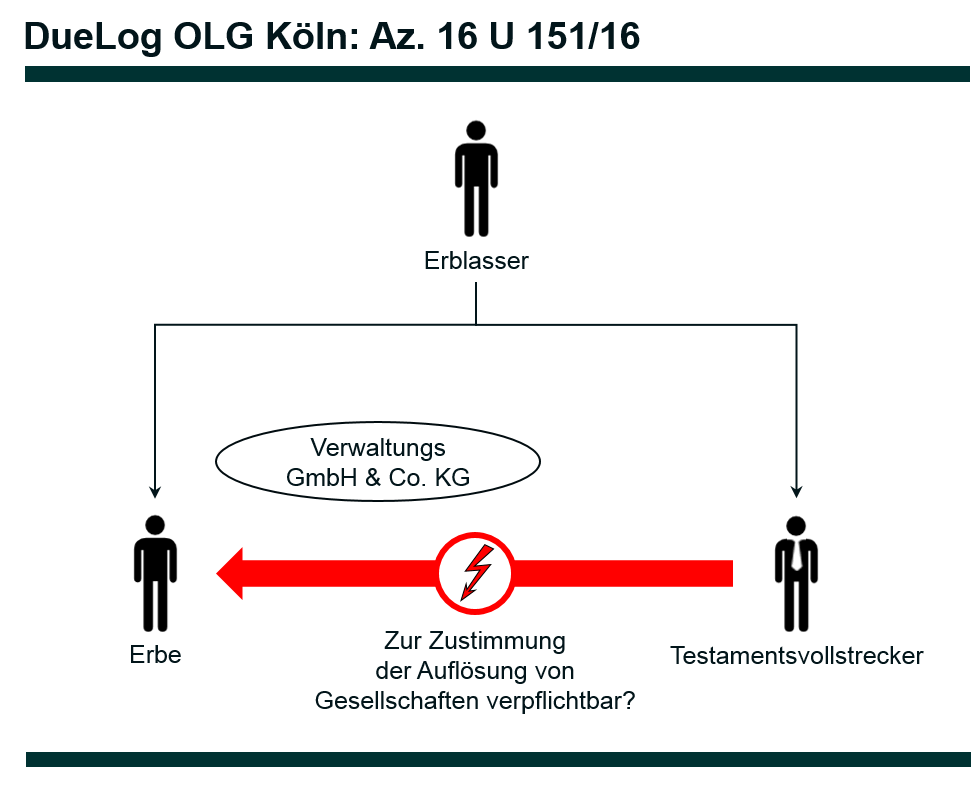

Der Kläger ist Testamentsvollstrecker hinsichtlich des Nachlasses des am XX.XX.XXXX verstorbenen K H. Er nimmt den Beklagten als Erben unter anderem auf Zustimmung zur Auflösung der zum Nachlass gehörenden H & D J mbH und der J2 H & D F H2-GmbH & Co. Verwaltungs-KG (Klageantrag zu 5) sowie auf Auskunft über den Erhalt und die Höhe der Steuererstattung für das Einkommensjahr 2012 (Klageantrag zu 6) in Anspruch. Durch das angefochtene Teilurteil hat das Landgericht beiden Klageanträgen stattgegeben.

Mit der Berufung verfolgt der Beklagte den Antrag auf Abweisung dieser Klageanträge fort.

Wegen der weiteren Einzelheiten des Sach- und Streitstandes wird auf das Teilurteil des Landgerichts und die im Berufungsverfahren gewechselten Schriftsätze Bezug genommen.

II.

Die Berufung hat offensichtlich keine Aussicht auf Erfolg. Zur Begründung wird auf dem Hinweisbeschluss des Senats vom 2.2.2017 verwiesen. Dort hat der Senat ausgeführt:

“Das Landgericht hat der Klage hinsichtlich der Anträge zu 5. und 6. zu Recht stattgegeben.

1.

Auf den Antrag zu 5. hat das Landgericht den Beklagten zur Zustimmung in die Auflösung der H & D J mbH und der J2 H & D F H2-GmbH & Co. Verwaltungs-KG verurteilt. Hiergegen richtet sich der Beklagte ohne Aussicht auf Erfolg.

Der Beklagte, der mit dem Erbfall als Rechtsnachfolger des Erblassers alleiniger Gesellschafter geworden ist, zieht zu Recht nicht in Zweifel, dass die Gesellschaftsbeteiligungen der Zwangsvollstreckung unterliegen. Der Testamentsvollstrecker verwaltet den Nachlass (§ 2205 S. 1 BGB), während dem Erben die Verfügungsbefugnis mit dinglicher Wirkung entzogen ist (§ 2211 Abs. 1 BGB). Daher unterliegt der Testamentsvollstrecker bei der Wahrnehmung der Gesellschafterrechte keinerlei Weisungen des Erben. Er leitet seine Befugnisse nämlich nicht vom Erben, sondern vom Erblasser ab. Ob der Testamentsvollstrecker darüber hinaus – wie das Landgericht im Anschluss an eine Entscheidung des OLG Hamm (NJW-RR 2012, 729) meint – in gesellschaftsrechtlicher Hinsicht der Mitwirkung des Erben an Gesellschafterbeschlüssen bedarf, die den so genannten “Kernbereich” bzw. die unentziehbare Rechtsstellung des Gesellschafters betreffen, ist umstritten und höchstrichterlich noch nicht entschieden (vgl. B. Schneider NJW 2015, 1142, 1146; Zimmermann in: Münchener Kommentar, BGB, 7. Aufl., § 2205 Rdn. 37, 42; Ulmer in: Münchener Kommentar, BGB, 6. Aufl., § 705 Rdn. 119; Reimann in: Staudinger, BGB, Neubearbeitung 2016, § 2205 Rdn. 190 ff. jew. m.w.N.). Darauf kommt es indes nicht an. Unabhängig von dieser gesellschaftsrechtlichen Problematik hat der Testamentsvollstrecker ein anzuerkennendes Interesse an der Klärung seiner internen erbrechtlichen Verwaltungsbefugnisse. Hierzu kann er auch seinen Anspruch gegen den Gesellschaftererben auf Zustimmung zu der Maßnahme geltend machen. Dieser Anspruch steht ihm zu, soweit sich die Maßnahme im Rahmen der ihm gesetzten erbrechtlichen Schranken bewegt. Insoweit gilt der Maßstab der ordnungsgemäßen Nachlassverwaltung (§ 2216 Abs. 1 BGB). Da der Testamentsvollstrecker – wie ausgeführt – nicht den Weisungen des Erben unterworfen ist, sondern seine Befugnisse vom Erblasser ableitet, ist für eine ordnungsgemäße Nachlassverwaltung das von den subjektiven Vorstellungen des Erben unabhängige objektive Interesse des Nachlasses maßgebend. Welche Maßnahmen diesem Interesse gerecht werden und damit eine ordnungsgemäße Nachlassverwaltung darstellen, entscheidet der Testamentsvollstrecker grundsätzlich nach pflichtgemäßem Ermessen, soweit ihm der Erblasser insofern nicht durch Anordnungen Vorgaben gemacht hat (§ 2216 Abs. 2 S. 1 BGB), was hier aber nicht in Rede steht. Was im objektiven Interesse des Nachlasses liegt, richtet sich vor allem nach den allgemeinen Regeln der Wirtschaftlichkeit. Ziel der Testamentsvollstreckung ist deshalb üblicherweise der Erhalt oder gar die Vermehrung des Nachlassvermögens (B. Schneider NJW 2015, 1142, 1145). Zusammenfassend gilt: Der Testamentsvollstrecker übt – von einigen im Erb- und Gesellschaftsrecht verankerten Ausnahmen abgesehen – die Gesellschafterrechte des Gesellschaftererben auch im Innenverhältnis der Gesellschaft ohne Mitwirkungsbefugnis des Erben aus. Er hat sich dabei allein am objektiven Interesse des Nachlasses, nicht aber an etwaigen davon abweichenden subjektiven Vorstellungen des Erben zu orientieren (B. Schneider NJW 2015, 1142, 1146).

Nach diesen Maßstäben hat das Landgericht den Beklagten zu Recht verurteilt, der Auflösung der streitgegenständlichen Gesellschaften zuzustimmen. Die Entscheidung zur Liquidation der Gesellschaften hält sich im Rahmen des dem Kläger zustehenden Spielraums pflichtgemäßer Ermessensausübung. Das hat das Landgericht unter Hinweis darauf richtig ausgeführt, dass der Zweck der Gesellschaften entfallen ist und ihre Aufrechterhaltung erhebliche Aufwendungen verursacht. Hiergegen erinnert die Berufung nicht Erhebliches. Insbesondere hat der Kläger dem Beklagten in hinreichender und zumutbarer Weise Gelegenheit zur Einsichtnahme in die Geschäftsunterlagen gewährt. Auch das hat das Landgericht überzeugend ausgeführt. Da der Kläger seine Entscheidung nach den objektiven Interessen des Nachlasses und nicht nach den subjektiven Vorstellungen des Beklagten als des Erben auszurichten hat, muss er sich ihm Rahmen des ihm zustehenden Ermessens auch nicht darauf einlassen, dem Beklagten die Gesellschaften zu übertragen.

2.

Rechtlich fehlerfrei hat das Landgericht dem Kläger auch den mit dem Antrag zu 6. verfolgten Anspruch auf Auskunft über den Erhalt und die Höhe der Steuererstattung für das Einkommensjahr 2012 zuerkannt. Der Einwand des Beklagten, der Anspruch auf die Steuererstattung stehe ihm zu, verfängt nicht. Eine durch die Veräußerung der Wertpapiere angefallene Erstattung der Abgeltungssteuer ist – wie das Landgericht und die Berufungserwiderung richtig ausführen – Teil des der Verwaltung des Klägers unterfallenden Nachlasses. Hinsichtlich des auf die Abgeltungssteuer entfallenden Erstattungsbetrages ist der Kläger auf eine Auskunft des Beklagten auch angewiesen.”

Hierzu hat der Beklagte innerhalb der eingeräumten Frist nicht Stellung genommen

III.

Die Kostenentscheidung folgt aus § 97 Abs. 1 ZPO. Der Ausspruch zur vorläufigen Vollstreckbarkeit beruht auf § 708 Nr. 10 S. 2 ZPO.

Die Rechtssache hat keine grundsätzliche Bedeutung. Eine mündliche Verhandlung ist nicht geboten. Auch erfordern weder die Fortbildung des Rechts noch die Sicherung einer einheitlichen Rechtsprechung eine Entscheidung des Senats als Berufungsgericht durch Urteil, so dass über die Berufung durch Beschluss gemäß § 522 Abs. 2 ZPO entschieden werden konnte.

Berufungsstreitwert : 10.000,– € (§ 3 ZPO)