Leitsätzliches:

Bundesfinanzhof

Datum: 26.03.1981

Gericht: BFH

Spruchkörper: IV R

Entscheidungsart: Urteil

Aktenzeichen: IV R 130/77

Tatbestand:

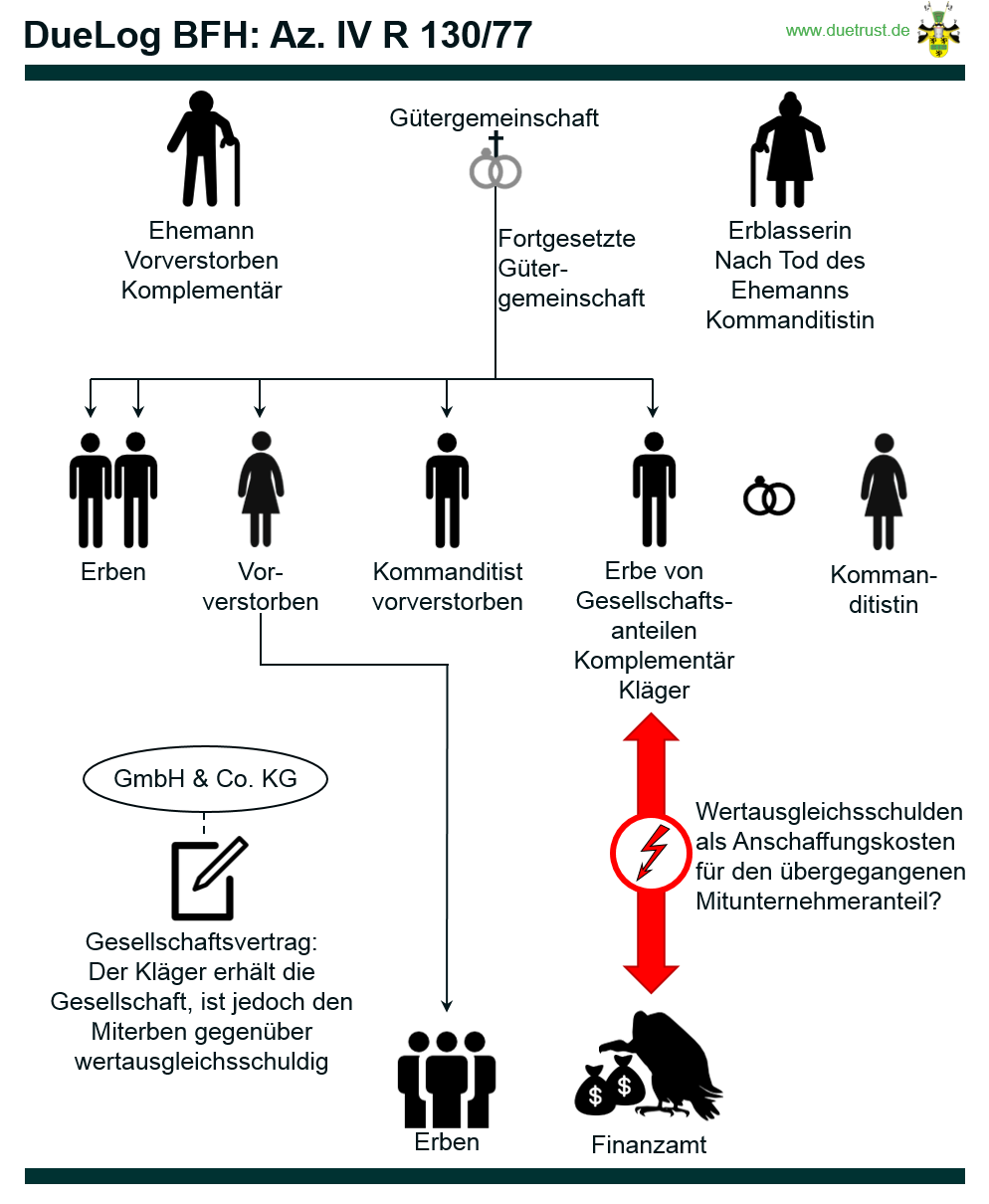

Der Kläger (auch mit EH bezeichnet) und die Beigeladenen zu 1. und 2. sind die Kinder, die Beigeladenen zu 3. bis 5. die Enkelkinder der am 11. Januar 1963 verstorbenen Frau H. Frau H hatte insgesamt fünf Kinder, und zwar neben dem Kläger und den Beigeladenen zu 1. und 2. die bereits verstorbene Mutter der Beigeladenen zu 3. bis 5. und den im Krieg gefallenen Sohn DH. Frau H lebte mit ihrem Ehemann H sen., dem Vater ihrer fünf Kinder, in Gütergemeinschaft westfälischen Rechts und nach dessen Tode mit ihren Kindern in fortgesetzter Gütergemeinschaft westfälischen Rechts.

Frau H wurde vom Kläger und den Beigeladenen zu 1. bis 5. beerbt.

H sen. war bis 1940 alleiniger Inhaber eines Unternehmens. Dieses Unternehmen brachte er 1940 in eine mit Gesellschaftsvertrag vom 2. Juni 1940 neugegründete X-KG (im folgenden KG), deren persönlich haftende Gesellschafter H sen. und der Kläger (EH) und deren einziger Kommanditist, der später gefallene DH wurden. Als H sen. starb, trat gemäß § 13 a des Gesellschaftsvertrags vom 2. Juni 1940 Frau H in die KG ein mit der Maßgabe, daß sie Kommanditistin wurde und ihr Kommanditanteil zum Gesamtgut der mit den Kindern fortgesetzten Gütergemeinschaft gehörte.

Im Zusammenhang mit dem Gesellschaftsvertrag vom 2. Juni 1940 wurde zwischen den Mitgliedern der Familie H ein Vertrag geschlossen, der “die Grundsätze für die Auseinandersetzung des Gesamtguts der fortgesetzten Gütergemeinschaft” festlegte, die “nach dem Tode eines der beiden Elternteile … eintrete und nach dem Tode des Letztlebenden der Eltern aufgelöst wird”. In dem Vertrag war u. a. bestimmt, daß Grundgedanke der zukünftigen Auseinandersetzung über das gütergemeinschaftliche Vermögen nach dem Ableben der Elternteile sein solle, “daß die im Geschäft mitarbeitenden Söhne berechtigt sind, das Firmenvermögen zu übernehmen, während die im Geschäft nicht mitarbeitenden Geschwister das sogenannte Privatvermögen … erhalten sollen”. Des weiteren sah der Vertrag vor, daß die beiden Söhne (EH und DH) im Familienunternehmen grundsätzlich gleichberechtigt tätig und demgemäß auch jeder zur Hälfte beteiligt sein sollen und daß demgemäß nach dem Ableben beider Elternteile jeder der beiden Brüder Anspruch auf die Hälfte des gesamten Firmenvermögens haben solle. Für den Fall, daß DH nicht im Geschäft verbleiben sollte, war vorgesehen, daß der Kläger das Recht hat, das Geschäft allein fortzuführen, und daß alsdann die Hälfte des Firmenvermögens zum Privatvermögen der Eltern rechnet und das “um diesen Auseinandersetzungsanspruch erhöhte Privatvermögen” unter die vier Geschwister gleichmäßig zu verteilen ist.

Demgemäß bestimmte § 13 b des Gesellschaftsvertrags vom 2. Juni 1940 wörtlich:

“Stirbt Frau H, nachdem sie gemäß Abschnitt a) als Kommanditistin in die Gesellschaft eingetreten ist, so haben die an der Gesellschaft bereits als persönlich haftende Gesellschafter oder Kommanditisten beteiligten Söhne EH (der Kläger) und DH das Recht, bei der Auseinandersetzung über das Gesamtgut der fortgesetzten Gütergemeinschaft die Kommanditeinlage der verstorbenen Mutter, zuzüglich eines Guthabens auf Sonderkonto (nicht dagegen eines Guthabens auf Privatkonto), zu übernehmen. Im Verhältnis zueinander soll die Aufteilung so erfolgen, daß jeder der beiden Söhne EH und DH zuzüglich seines bisherigen eigenen Kapitalkontos mit je 50 % am Gesamtkapital der Gesellschaft beteiligt ist. Die übrigen Erben sollen nicht in die Gesellschaft eintreten. Erläuternd wird bemerkt, daß dies im notariellen Vertrage vom 2. Juni 1940 für alle Beteiligten verbindlich festgelegt worden ist. In dem genannten Vertrage ist auch der Fall vorgesehen, daß DH nicht in der Firma mitarbeiten und verbleiben will. Für diesen Fall hat EH das Recht, das Geschäft mit Aktiven und Passiven zu übernehmen. Das Abfindungsguthaben, das er alsdann an die Miterben auszuzahlen hat, ist gleich der Hälfte des Firmenvermögens.”

Mit Vertrag vom 9. November 1962 vereinbarten der Kläger und Frau H als damalige alleinige Gesellschafter der KG, in diese als weitere Kommanditisten die Ehefrau des Klägers, und die vom Kläger und seiner Ehefrau neugegründete X-GmbH (im folgenden GmbH) aufzunehmen und den Gesellschaftsvertrag in verschiedenen Punkten den veränderten Verhältnissen anzupassen. Danach erhielt § 13 b des Gesellschaftsvertrags folgende Fassung:

“Beim Ableben von Frau H hat Herr EH das Recht, bei der Auseinandersetzung über das Gesamtgut der fortgesetzten Gütergemeinschaft die Kommanditeinlage seiner Mutter zuzüglich ihres Guthabens auf dem Sonderkonto zu übernehmen und sein Kapitalkonto und Sonderkonto entsprechend zu erhöhen. Die übrigen Erben treten nicht in die Gesellschaft ein. Erläuternd wird bemerkt, daß dies im notariellen Vertrag vom 2. Juni 1940 für alle Beteiligten verbindlich festgelegt worden ist. Das Abfindungsguthaben der ausscheidenden Erben, das EH alsdann an die Miterben auszuzahlen hat, ist gleich der Hälfte des Firmenvermögens.”

Nach dem Tode der Frau H am 11. Januar 1963 schlossen der Kläger und die Beigeladenen am 10. September 1964 unter Bezugnahme auf die Grundsätze, die die verstorbenen Eltern durch Vertrag vom 2. Juni 1940 für die nach ihrem Tode zu beachtende Erbauseinandersetzung festgelegt haben, einen Vertrag. Darin ist vereinbart, daß der Kläger an die Beigeladenen “zur Abfindung aller Ansprüche, die den Miterben … aus dem Vertrag vom 2. Juni 1940” gegenüber dem Kläger zustehen, einen Betrag von 700.000 DM zahlt mit der Maßgabe, daß dieser Betrag unter bestimmten Voraussetzungen (z. B. Nichtinanspruchnahme der KG aus einer durch Rückstellung erfaßten ungewissen Verbindlichkeit) noch um gewisse Beträge zu erhöhen ist.

Zum 1. Januar 1967 schieden der Kläger und seine Ehefrau aus der KG aus; das Unternehmen wurde allein von der GmbH fortgeführt. Gleichzeitig veräußerten der Kläger und seine Ehefrau ihre GmbH- Anteile an einen Dritten.

Der Beklagte und Revisionskläger (das Finanzamt – FA -) vertrat im Anschluß an eine Betriebsprüfung zunächst die Auffassung, daß durch die “Erbauseinandersetzung” im Jahr 1963 ein Veräußerungsgewinn entstanden sei und zwar in Höhe von 352.806 DM, der den vom FA als “Erbengemeinschaft” bezeichneten Beigeladenen zuzurechnen sei, und daß demgemäß bei der KG die Buchwerte entsprechend aufzustocken seien. Auf dieser Grundlage erließ das FA am 4. November 1968 einen einheitlichen Gewinnfeststellungsbescheid 1963 für die KG, in dem neben einem laufenden (dem Kläger, seiner Ehefrau und der GmbH zugerechneten) Gewinn von 1.941.656 DM ein Veräußerungsgewinn von 352.807 DM für die “Erbengemeinschaft”, also für die Beigeladenen, festgestellt war.

Hiergegen legten die Beigeladenen Einspruch ein.

In der Einspruchsentscheidung vertrat das FA nunmehr im Anschluß an einen Ergänzungsbericht der Betriebsprüfung die Auffassung, daß die Abfindungsleistung des Klägers an die Beigeladenen ein privater, nicht betrieblicher Vorgang sei, der weder zu einem Veräußerungsgewinn noch zu einer Aufstockung der Buchwerte der KG bzw. des Gesellschaftsanteils des Klägers führe.

Das FA stellte keinen Veräußerungsgewinn für die Beigeladenen fest und setzte aus Gründen, die nicht im Streit sind, den laufenden Gewinn der KG auf 2.107.318,34 DM herab.

Der Kläger erhob Klage. Er machte geltend, der Übergang des Gesellschaftsanteils der Frau H auf ihn und die Abfindung der Beigeladenen seien kein privater erbrechtlicher Vorgang, sondern ein betrieblicher Erwerb auf der Grundlage gesellschaftsvertraglicher Bestimmungen.

Das Finanzgericht (FG) gab der Klage in der Weise statt, daß es antragsgemäß einen “Gesamtgewinn” der KG für 1963 von 2.148.802 DM einschließlich eines darin enthaltenen Veräußerungsgewinns von 304.469 DM feststellte und diesen Veräußerungsgewinn der verstorbenen Frau H, den laufenden Gewinn hingegen dem Kläger, seiner Ehefrau und der GmbH zurechnete. Das FG führte insbesondere aus, der Bundesfinanzhof (BFH) habe “Fälle, in denen im Zusammenhang mit einem Erbfall ein Gesellschaftsanteil zu einem höheren Verrechnungswert als dem Buchwert aus einem Nachlaß übernommen wird”, in der Vergangenheit unterschiedlich beurteilt. In mehreren Entscheidungen habe er das Problem aus erbrechtlichen Gesichtspunkten gesehen; in anderen Fällen habe der BFH die Lösung gesellschaftsrechtlich begründet. Im Streitfall kiege keine erbrechtliche Auseinandersetzung, sondern ein gesellschaftsrechtlich begründetes Anschaffungs- bzw. Veräußerungsgeschäft vor. Denn nach den vertraglichen Regelungen seien die Erben der Frau H mit Ausnahme des Klägers von dem Eintritt in die KG ausgeschlossen gewesen; ihnen habe der Gesellschaftsanteil gesellschaftsrechtlich nicht zufallen können. Das FG folge nicht der Auffassung, daß eine Beurteilung des Anteilsübergangs bei dem Erwerber als betrieblicher Vorgang davon abhänge, daß auch die weichenden Erben Mitunternehmer gewesen seien. Denn die bilanzmäßige Behandlung eines Anschaffungsgeschäft bei einem Gewerbetreibenden könne nicht von der Unternehmereigenschaft des Veräußerers abhängig sein. Dem Anschaffungsgeschäft des Klägers entspreche allerdings auch im Streitfall ein Veräußerungsgewinn. Dieser sei jedoch der Erblasserin zuzurechnen. Denn diese sei mit ihrem Tode aus der Gesellschaft ausgeschieden, “ohne daß die abgefundenen Erben Gesellschafter werden konnten, so daß sie nur einen Abfindungsanspruch erben konnten”. Bei der Berechnung des Veräußerungsgewinns sei kein Teil des Gesellschaftsanteils der Frau H als dem Kläger von Frau H direkt zugefallen auszuscheiden, denn aus den Verträgen ergebe sich, daß der Kläger durch die Aufnahme in die KG hinsichtlich aller künftigen Ansprüche habe abgefunden sein sollen und deshalb keinen Anteil an dem Kommanditanteil habe erben können. Die Entscheidung des FG ist in Entscheidungen der Finanzgerichte 1978 S. 166 (EFG 1978, 166) veröffentlicht.

Mit der Revision beantragt das FA, die Vorentscheidung aufzuheben und die Klage abzuweisen. Das FA rügt unrichtige Anwendung der §§ 4 Abs. 4, 15, 16 des Einkommensteuergesetzes (EStG).

Auch die Beigeladenen vertreten die Auffassung, daß die Auseinandersetzung zwischen ihnen und dem Kläger kein gesellschaftsrechtlicher, sondern ein erbrechtlicher Vorgang gewesen sei, ohne jedoch einen Antrag zu stellen.

Der Kläger beantragt, die Revision als unbegründet zurückzuweisen.

Gründe:

Die Revision muß zur Aufhebung der Vorentscheidung und zur Abweisung der Klage führen, da entgegen der Annahme des FG, der Gesellschaftsanteil der verstorbenen Frau H unentgeltlich auf den Kläger übergegangen ist (§ 7 Abs. 1 der Einkommensteuer- Durchführungsverordnung – EStDV -).

1. Der Senat versteht das Klagebegehren dahin, daß der Kläger in Höhe der von ihm an die Miterben gezahlten Abfindung zusätzliche persönliche Anschaffungskosten anerkannt wissen will, die in einer Ergänzungsbilanz zur Bilanz der KG zu aktivieren wären und in dieser zu erhöhten Absetzungen für Abnutzung (AfA) bzw. Minderungen eines künftigen etwaigen Veräußerungsgewinns führen und demgemäß den Gewinnanteil des Klägers verringern würden. Im Streit ist demnach – neben einem Veräußerungsgewinn der verstorbenen Frau H – Sonderbetriebsaufwand des Klägers, nicht hingegen der Bilanzgewinn der KG als solcher.

2. Stirbt ein Einzelunternehmer, so tritt der Alleinerbe, der das Unternehmen des Erblassers fortführt, sowohl zivilrechtlich wie auch einkommensteuerrechtlich in die Rechtstellung des Erblassers ein (z. B. BFH-Urteil vom 21. März 1969 VI R 208/67, BFHE 96, 19, BStBl II 1969, 520). Der Übergang des Gewerbebetriebs vom Erblasser auf den Erben ist keine Betriebsaufgabe (§ 16 EStG) durch den Erblasser und keine Eröffnung eines Gewerbebetriebs (§ 6 Abs. 1 Nr. 6 EStG) durch den Erben, sondern eine unentgeltliche “Übertragung” eines Betriebs i. S. von § 7 Abs. 1 EStDV. Der Erbe hat die sich nach den Vorschriften über die laufende Gewinnermittlung zum Todestag ergebenden Buchwerte fortzuführen. Dies gilt auch insoweit, als der Erbe mit Vermächtnissen, Pflichtteilsansprüchen und Erbersatzansprüchen belastet ist. Da der Erbfall einkommensteuerrechtlich als privater außerbetrieblicher Vorgang zu werten ist, müssen auch die Erbfallschulden als private Verbindlichkeiten beurteilt werden (z. B. BFH-Urteil vom 26. Februar 1976 I R 150/74, BFHE 118, 337, BStBl II 1976, 378, mit weiteren Nachweisen). Demgemäß sind diese Erbfallschulden weder Anschaffungskosten des Erben für den Erwerb des Nachlasses noch ein Veräußerungspreis i. S. von § 16 EStG des Erblassers oder des Vermächtnisnehmers oder des Pflichtteilsberechtigten oder des Erbersatzberechtigten. Der Erbe darf die Buchwerte eines zum Nachlaß gehörigen Gewerbebetriebs nicht anteilig um den Nennwert der Erbfallschulden aufstocken (z. B. BFH-Urteile vom 20. Januar 1966 IV 377/61, BFHE 85, 279, BStBl III 1966, 312; vom 12. Februar 1960 IV 184/58 U, BFHE 70, 459, BStBl III 1960, 172); umgekehrt ist der Anfall von Vermächtnis-, Pflichtteils- und Erbersatzansprüchen nicht einkommensteuerpflichtig. Für diese einkommensteuerrechtliche Beurteilung ist unerheblich, ob der Nachlaß nur aus einem Gewerbebetrieb oder auch aus sonstigem privaten Vermögen besteht.

Diese Rechtsgrundsätze gelten sinngemäß, wenn der Gesellschafter einer gewerblich tätigen Personengesellschaft stirbt und sein Gesellschaftsanteil (Mitunternehmeranteil) z. B. gemäß § 177 HGB oder aufgrund einer einfachen Nachfolgeklausel im Gesellschaftsvertrag auf einen Alleinerben übergeht. Dieser wird zivilrechtlich unmittelbar Gesellschafter (vgl. auch BGHZ 22, 186). Einkommensteuerrechtlich tritt der Erbe aufgrund einer unentgeltlichen “Übertragung” des Mitunternehmeranteils in die Mitunternehmerstellung des verstorbenen Gesellschafters ein; die Anteile an den Buchwerten des Gesellschaftsvermögens und die Buchwerte eines etwaigen Sonderbetriebsvermögens des Erblassers sind fortzuführen (§ 7 Abs. 1 EStDV). In der Person des verstorbenen Gesellschafters entsteht kein Veräußerungs- und Entnahmegewinn; der Erbe hat anders als beim entgeltlichen Erwerb eines Mitunternehmeranteils keine zusätzlichen, in einer Ergänzungsbilanz zur Steuerbilanz der Gesellschaft zu aktivierenden Anschaffungskosten, und zwar insbesondere auch dann nicht, wenn er mit Vermächtnis-, Pflichtteils- oder Erbersatzansprüchen belastet ist.

3. Anders ist die Rechtslage, wenn im Gesellschaftsvertrag bestimmt ist, daß beim Tode eines Gesellschafters die Gesellschaft nur unter den bisherigen übrigen Gesellschaftern fortgesetzt wird (sogenannte Fortsetzungsklausel). Zivilrechtlich scheidet in diesem Falle der verstorbene Gesellschafter mit seinem Tode in der Weise aus der Gesellschaft aus, daß seine Beteiligung den übrigen Gesellschaftern anteilig anwächst und seine Erben nur einen zum Nachlaß gehörenden schuldrechtlichen Abfindungsanspruch gegen die Gesellschaft erwerben (z. B. Ulmer in Großkommentar zum Handelsgesetzbuch, 3. Aufl., § 138 Anm. 11 f. und Anm. 20 f.). Einkommensteuerrechtlich liegt in diesem Falle eine entgeltliche Veräußerung des Mitunternehmeranteils des verstorbenen Gesellschafters an die übrigen Gesellschafter auf den Todesfall vor, die zu einem dem Erblasser zuzurechnenden Veräußerungsgewinn (§ 16 EStG) und zu entsprechenden Anschaffungskosten der übrigen bisherigen Gesellschafter führt, soweit der Abfindungsanspruch der Erben gegen die Gesellschaft höher ist als der Buchwert des Gesellschaftsanteils des Erblassers (siehe insbesondere BFH-Urteil vom 24. April 1975 IV R 115/73, BFHE 115, 495, BStBl II 1975, 580).

4. Ist im Gesellschaftsvertrag einer Personengesellschaft bestimmt, daß beim Tode eines Gesellschafters die Gesellschaft mit dem Erben, bei mehreren Miterben jedoch nur mit einem bestimmten der Miterben, aber unverändert und in vollem Umfange fortgeführt wird (sogenannte qualifizierte Nachfolgeklausel), so geht zivilrechtlich der Gesellschaftsanteil des verstorbenen Gesellschafters unmittelbar, in vollem Umfange und unverändert auf die qualifizierten Miterben (Nachfolger-Miterben) über. Die anderen Miterben werden nicht Gesellschafter, sie erlangen auch keinen gesellschaftsrechtlichen Abfindungsanspruch gegen die Gesellschaft, sondern nur einen auf Erbrecht beruhenden schuldrechtlichen Wertausgleichsanspruch gegen den Nachfolger- Miterben (BGHZ 68, 225; dazu z. B. Ulmer, Betriebs-Berater 1977 S. 805 – BB 1977, 805 -).

Für die einkommensteuerrechtliche Beurteilung folgt hieraus, daß der Nachfolger-Miterbe – in gleicher Weise wie ein Alleinerbe – unmittelbar und in vollem Umfange in die Mitunternehmerstellung des verstorbenen Gesellschafters eintritt. Die dem Nachfolger- Miterben auferlegte erbrechtliche Wertausgleichsschuld gegenüber den anderen Miterben entspricht ihrem rechtlichen und wirtschaftlichen Gehalt einer Vermächtnis-, Pflichtteils- oder Erbersatzschuld; sie kann deshalb ebenso wie diese weder als Veräußerungspreis einerseits noch als Anschaffungskosten andererseits für den Mitunternehmeranteil gewertet werden. Der Nachfolger-Miterbe hat die Buchwerte des auf ihn übergegangenen Mitunternehmeranteils in vollem Umfange fortzuführen; weder beim Erblasser noch bei den nicht zu Gesellschaftern berufenen Miterben entsteht ein Veräußerungsgewinn (ebenso offenbar Ebeling, Deutsche Steuer-Zeitung, Ausgabe A 1977 S. 443 – DStZ A 1977, 443 -; Schulze zur Wiesche, Finanz-Rundschau 1979 S. 185/189 – FR 1979, 185/189 -).

Diese einkommensteuerrechtliche Beurteilung muß auch dann Platz greifen, wenn der Gesellschaftsvertrag zwar keine qualifizierte Nachfolgeklausel, wohl aber eine qualifizierte Eintrittsklausel enthält, also eine Bestimmung, derzufolge nur einer von mehreren Miterben berechtigt ist, in die Gesellschaft einzutreten, und zwar in der Weise, daß er in vollem Umfange die Rechtsstellung des verstorbenen Gesellschafters übernimmt und die übrigen Miterben keinen gesellschaftsrechtlichen Abfindungsanspruch gegen die Gesellschaft, sondern nur einen auf Erbrecht beruhenden Wertausgleichsanspruch gegen den eintrittsberechtigten Miterben erlangen. Denn macht in diesem Falle der durch die Eintrittsklausel qualifizierte Miterbe alsbald nach dem Erbfall von seinem Eintrittsrecht Gebrauch, so entspricht der rechtliche und wirtschaftliche Gehalt des damit geschaffenen Zustands demjenigen, der bei einer qualifizierten Nachfolgeklausel unmittelbar mit dem Erbfall entsteht.

Diese Beurteilung widerspricht nicht dem BFH-Urteil vom 26. Juli 1963 VI 353 – 354/62 U (BFHE 77, 438, BStBl III 1963, 481), da diese Entscheidung offensichtlich eine sogenannte Teilnachfolgeklausel zum Gegenstand hatte, also eine Bestimmung, nach der beim Tode eines Gesellschafters einige der Miterben mit dem ihrer Erbquote entsprechenden Bruchteil des Gesellschaftsanteils des verstorbenen Gesellschafters in die Gesellschaft eintreten, während die anderen Miterben mit dem ihrer Erbquote entsprechenden Bruchteil von der Gesellschaft als solcher abzufinden sind. Zivilrechtlich spaltet sich in diesem Falle der Gesellschaftsanteil des verstorbenen Gesellschafters (vgl. A. Hueck, Juristen-Zeitung 1957 S. 222/223 linke Spalte). Demgemäß ist auch in der einkommensteuerrechtlichen Beurteilung aufzuteilen: Zum einen liegt ein unentgeltlicher Übergang eines Bruchteils eines Mitunternehmeranteils des verstorenen Gesellschafters auf die zu Gesellschaftern berufenen Miterben vor (§ 7 Abs. 1 EStDV), zum anderen ist eine entgeltliche Veräußerung eines Bruchteils des Mitunternehmeranteils des verstorbenen Gesellschafters durch diesen auf den Todesfall gegeben.

5. Die Anwendung der zu 2. bis 4. dargestellten Rechtsgrundsätze auf den Streitfall muß zur Aufhebung der Vorentscheidung und zur Anweisung der Klage führen.

§ 13b des Gesellschaftsvertrags in der Fassung des Vertrags vom 9. November 1962 enthält eine qualifizierte Nachfolgeklausel bzw. eine dieser entsprechende qualifizierte Eintrittsklausel, aufgrund derer der Kläger unmittelbar oder durch alsbaldige Ausübung seines Eintrittsrechts im vollen Umfange in die Rechtsstellung der Erblasserin Frau H eingetreten ist. Zwar ist in § 13b des Gesellschaftsvertrags von einem “Abfindungsguthaben der ausscheidenden Erben” die Rede; dies könnte darauf hindeuten, daß die Erben einen gesellschaftsrechtlichen Abfindungsanspruch gegen die KG als solche erwerben sollen, vergleichbar dem Abfindungsanspruch der Erben im Falle einer Fortsetzungsklausel oder dem Teilabfindungsanspruch der Erben im Falle einer Teilnachfolgeklausel. Es heißt sodann aber, daß der Kläger das Recht hat, die Kommanditeinlage seiner Mutter zu übernehmen und daß der Kläger verpflichtet ist, das Abfindungsguthaben an die Miterben auszuzahlen. Hieraus ist auf den Willen der damaligen Gesellschafter zu schließen, daß der Kommanditanteil der Frau H nur und in vollem Umfange auf den Kläger übergehen soll, und nicht etwa allen Gesellschaftern der KG anteilig anwachsen soll, und daß demgemäß die nicht zu Gesellschaftern berufenen Miterben einen Anspruch erlangen sollen, der sich nicht gegen die KG als solche, sondern gegen den Kläger persönlich als Miterben richtet und den Charakter eines erbrechtlichen Wertausgleichsanspruchs hat. Dafür spricht auch der Hinweis auf den notariellen Vertrag vom 2. Juni 1940, der nur Ansprüche zwischen den Familienangehörigen begründen sollte, und die tatsächliche Durchführung der Auseinandersetzung zwischen den Miterben, nach der der Kläger persönlich die Ausgleichszahlung leistete.

Einkommensteuerrechtlich liegt somit entgegen der Auffassung der Vorentscheidung keine volle oder teilweise entgeltliche Veräußerung des Gesellschaftsanteils durch die Erblasserin Frau H auf den Todesfall und kein entsprechender entgeltlicher Erwerb durch den Kläger vor. Vielmehr hat der Kläger den Gesellschaftsanteil der Frau H unmittelbar und in vollem Umfange unentgeltlich erworben (§ 7 Abs. 1 EStDV). Die von ihm an die Miterben zu zahlende Abfindung entspricht in der einkommensteuerrechtlichen Wertung einer privaten Vermächtnis-, Pflichtteils- oder Erbersatzschuld.