Leitsätzliches:

Bundesfinanzhof

Datum: 19.01.1982

Gericht: BFH

Spruchkörper: VIII R

Entscheidungsart: Urteil

Aktenzeichen: VIII R 102/78

Tatbestand:

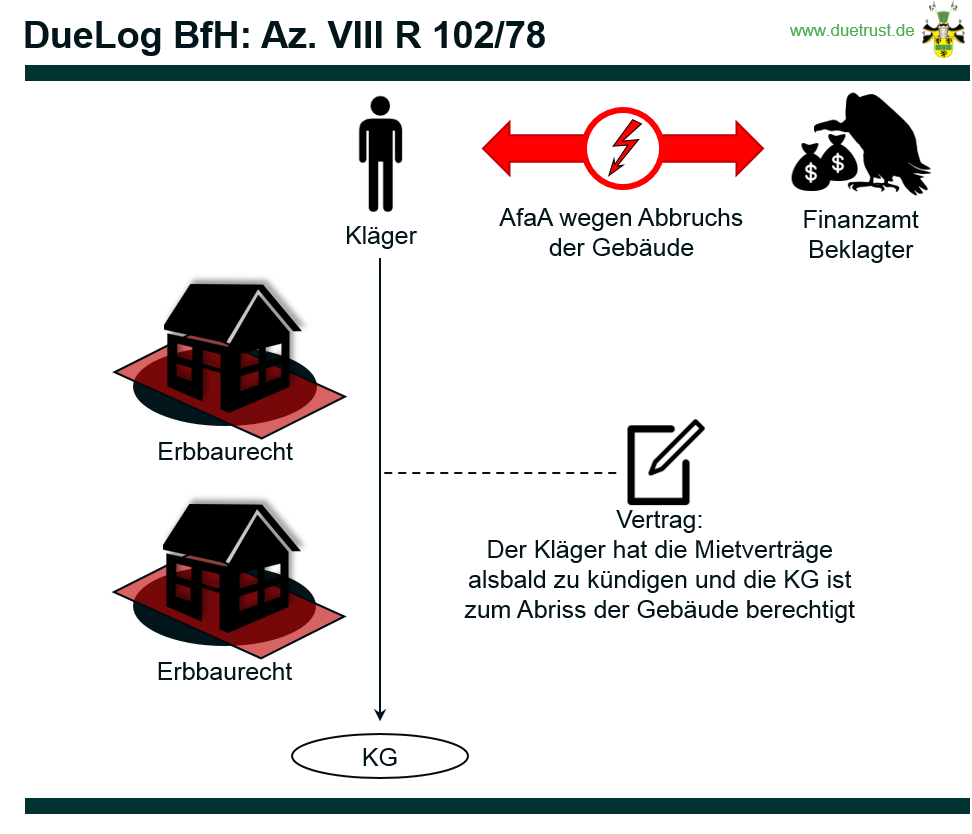

Der Kläger, Revisionskläger und Anschlußrevisionsbeklagte (Kläger), ist seit 1968 Eigentümer der Grundstücke H-Straße 94 und W-Straße 21 bis 27 und seit 1971 Eigentümer des Grundstücks W-Straße 19 in B. Am 28. Dezember 1972 bot der Kläger der L & Co. KG (KG) die Bestellung eines Erbbaurechts an den genannten in seinem Privatvermögen befindlichen Grundstücken an. Die KG nahm das notariell beurkundete Angebot am 4. Januar 1973 an. Am 20. September 1973 wurde das Erbbaurecht in das Grundbuch eingetragen.

Die Grundstücke waren bebaut und das Grundstück W-Straße 19 im Zeitpunkt des Vertragsangebots vermietet. Gemäß des § 3 des Erbbaurechtsvertrages verpflichtete sich der Kläger, die Mietverträge baldmöglichst zu kündigen und die Räumung des Hauses zu erwirken. Die Grundstücke mit den darauf befindlichen Gebäuden wurden am 1. Februar 1973 übergeben. Die KG sollte berechtigt sein (§ 6 des Erbbaurechtsvertrages), die vorhandenen Gebäude abzureißen und auf eigene Kosten neue Gebäude zu errichten. Im März 1973 ließ die KG die Gebäude abreißen.

Der Kläger erklärte u. a. Mieteinnahmen in Höhe von 500 DM sowie die Erbbauzinsen als Einnahmen bei den Einkünften aus Vermietung und Verpachtung und machte als Werbungskosten u. a. die Absetzung für Abnutzung (AfA) auf alle Gebäude für zwei Monate in Höhe von 235 DM sowie Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzung (AfaA) wegen Abbruchs der Gebäude in Höhe von 65.925 DM (Restbuchwert am 28. Februar 1973) geltend.

Der Beklagte, Revisionsbeklagte und Anschlußrevisionskläger (das Finanzamt – FA -) lehnte die Berücksichtigung der AfA und AfaA als Werbungskosten ab, weil die Gebäude sich im Streitjahr im wirtschaftlichen Eigentum der KG und nicht des Klägers befunden hätten.

Nach vergeblichem Einspruch erhob der Kläger Klage, der das Finanzgericht (FG) zu einem geringer Teil stattgab (vgl. Entscheidungen der Finanzgerichte – EFG – 1978, 424).

Dagegen legten der Kläger Revision und das FA Anschlußrevision ein.

Der Kläger rügt Verletzung der §§ 9, 7, 11 und 21 des Einkommensteuergesetzes – EStG -, weil das FG die sofortige Abzugsfähigkeit der gesamten Restwerte der Gebäude nicht anerkenne.

Grundsätzlich seien Ausgaben in dem Kalenderjahr abzuziehen, in dem sie aufgewendet worden seien (§ 11 Abs. 2 Satz 1 EStG). Hier seien Aufwendungen im Streitjahr entstanden (das Abfließen von Gütern), sie müßten daher auch im Streitjahr erfaßt werden. Es komme nicht darauf an, wann die Einnahmen zufließen, auf die sich die Ausgaben beziehen.

Der Kläger beantragt, die Vorentscheidung abzuändern und die Einkommensteuer für das Streitjahr auf 5.926 DM festzusetzen.

Das FA beantragt, die Revision des Klägers zurückzuweisen.

Die Anschlußrevision begründet das FA wie folgt:

Aus dem Gesamtverhältnis ergebe sich bei wirtschaftlicher Betrachtungsweise, daß es der KG allein auf die Verschaffung des Grund und Bodens zur Nutzung angekommen sei. Die Gebäude seien nicht zur Erzielung von Einnahmen hingegeben worden. Da sich der gesamte Vorgang im Vermögensbereich abgespielt habe, könne der Restbuchwert der Gebäude nicht als Werbungskosten berücksichtigt werden. Er könne folglich auch nicht auf 99 Jahre verteilt abgeschrieben werden.

Das FA beantragt, die Klage abzuweisen.

Der Kläger beantragt, die Anschlußrevision des FA zurückzuweisen.

Gründe:

Die Revision des Klägers führt zur Aufhebung der Vorentscheidung und zur Zurückverweisung der Sache an das FG zur erneuten Verhandlung und Entscheidung (§ 126 Abs. 3 Nr. 2 der Finanzgerichtsordnung – FGO -). Die Feststellungen des FG erlauben keine Entscheidung darüber, für welchen Zeitraum der Kläger die AfA gemäß § 7 Abs. 4 i. V. m. § 9 Abs. 1 Satz 3 Nr. 7 EStG in Anspruch nehmen kann und ferner, ob in dem vereinbarten Erbbauzins ein Entgelt für die Überlassung der Gebäude enthalten ist.

I.

1. Über den Streitpunkt, ob der Kläger die AfA gemäß § 7 Abs. 1 Satz 4 EStG i. V. m. § 7 Abs. 4 Satz 3 EStG in Anspruch nehmen darf, ist jedoch eine abschließende Entscheidung möglich. Der Kläger kann den Restwert der vom Erbbaurecht erfaßten Gebäude nicht wegen ihres Abbruchs als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung geltend machen (§§ 21 Abs. 1 Nr. 1, 9 Abs. 1 Satz 3 Nr. 7 EStG).

Voraussetzung für den Abzug von Werbungskosten in der Form der AfA ist, daß das Wirtschaftsgut zur Erzielung von Einnahmen im Rahmen einer Einkunftsart genutzt wird (vgl. § 7 Abs. 1 EStG; ferner Urteil des Bundesfinanzhofs – BFH – vom 31. Oktober 1978 VIII R 196/77 , BFHE 127, 168, BStBl II 1979, 401 ; Blümich-Falk, Einkommensteuergesetz, Kommentar, 11. Aufl., § 7 Anm. III 3). Als die Gebäude im März 1973 abgerissen wurden, dienten sie dem Kläger nicht mehr zur Erzielung von Einkünften aus Vermietung und Verpachtung (§ 21 Abs. 1 Nr. 1 EStG). Der BFH hat zwar wiederholt entschieden, daß der Eigentümer eines mit dem Erbbaurecht belasteten Grundstücks Einnahmen im Rahmen der Einkünfte aus Vermietung und Verpachtung in Form des Erbbauzinses (§ 9 der Verordnung über das Erbbaurecht – ErbbauV -) erzielt (vgl. dazu grundsätzlich Urteil vom 11. Oktober 1963 VI 251/62 U, BFHE 77, 665, BStBl III 1963, 564, und zuletzt Urteil vom 20. November 1980 IV R 126/78 , BFHE 132, 418, BStBl II 1981, 398). Im Rahmen des für die Dauer des Erbbaurechts bestehenden Leistungsaustauschs besteht die Leistung des Klägers jedoch nur in der Duldung der Nutzung des Grundstücks (§ 1 Abs. 1 ErbbauV; BFHE 132, 418, BStBl II 1981, 398), und zwar ohne die auf dem Grundstück stehenden Gebäude. Zum Grundstück gehören zwar im allgemeinen auch die darauf errichteten Gebäude (§§ 93, 94 Abs. 1 des Bürgerlichen Gesetzbuches – BGB -). Ist das Grundstück jedoch mit einem Erbbaurecht belastet, dann gilt das auf dem Grundstück stehende Gebäude als Bestandteil des Erbbaurechts (§ 12 Abs. 1 ErbbauV) mit der Folge, daß der Erbbauberechtigte zivilrechtlich Eigentümer des Gebäudes wird oder zumindest eine dem Eigentümer ähnliche Stellung erlangt (vgl. dazu von Oefele in Münchener Kommentar, § 12 ErbbauV, Tz. 6 m. N.). Auch nach den hier entscheidenden steuerrechtlichen Gesichtspunkten hat die erbbauberechtigte KG gegenüber dem Kläger in bezug auf die Gebäude vom 1. Februar 1973 an die Stellung eines wirtschaftlichen Eigentümers erlangt (§ 39 Abs. 2 Nr. 1 der Abgabenordnung – AO 1977 -). Das ergibt sich neben dem Abschluß des Erbbaurechtsvertrags vom 4. Januar 1973 mit der Verpflichtung zur Zahlung des Erbbauzinses vom 1. Januar 1973 an (§ 5 des Erbbaurechtsvertrags), der Übergabe der Grundstücke mit den Gebäuden am 1. Februar 1973 (§ 3 des Erbbaurechtsvertrags) und der Übernahme der Lasten vom 4. Januar 1973 an (§ 9 des Erbbaurechtsvertrags) insbesondere aus der Befugnis der Erbbauberechtigten, die vorhandenen Gebäude ganz oder teilweise abzureißen (§ 6 des Erbbaurechtsvertrags), was die KG auch im März 1973 getan hat (zum wirtschaftlichen Eigentum des Grundstückserwerbers vgl. BFH-Urteil vom 15. März 1973 VIII R 90/70 , BFHE 109, 254, BStBl II 1973, 591). Danach war eine Nutzungsüberlassung der Gebäude an die KG durch den Kläger nicht mehr möglich. Die KG hatte selbst die Verfügungsmacht des Eigentümers (§ 903 BGB) und nutzte die Gebäude aus eigenem Recht.

2. Der Verlust des wirtschaftlichen Eigentums an den Gebäuden im Zusammenhang mit der Bestellung des Erbbaurechts kann aber im Streitfall eine Aufwendung i. S. des § 9 Abs. 1 Satz 1 EStG sein. Eine Aufwendung in diesem Sinne muß nicht in einer Geldzahlung, sie kann auch im Abfluß von geldwerten Gütern bestehen (vgl. BFH-Urteil vom 2. Mai 1974 I R 225/72 , BFHE 112, 359, BStBl II 1974, 549; ferner Offerhaus, Betriebs-Berater – BB – 1979, 617). Der Verlust der wirtschaftlichen Verfügungsmacht über die Gebäude ist eine solche Aufwendung (zum Abfluß vgl. Herrmann-Heuer-Raupach, Kommentar zur Einkommensteuer und Körperschaftsteuer, 18. Aufl., § 11 EStG Anm. 51). Um Werbungskosten zu sein, müssen die Aufwendungen durch die Bestellung des Erbbaurechts veranlaßt sein (vgl. BFH-Urteil vom 25. Juli 1972 VIII R 56/68 , BFHE 106, 532, BStBl II 1972, 880). Das ist die Aufwendung des Klägers – der Verlust des wirtschaftlichen Eigentums an den Gebäuden – nicht bereits deshalb, weil sie die Folge des Erbbaurechtsvertrages und der Übergabe der Grundstücke mit den Gebäuden ist.

a) Sollte nämlich der Kläger für die Gebäude ein Entgelt erhalten haben, dann steht der Verlust des Eigentums an den Gebäuden in wirtschaftlichem Zusammenhang (vgl. BFHE 106, 532, BStBl II 1972, 880) mit diesem Entgelt und nicht mit dem Zins für die erbbaurechtliche Überlassung des Grund und Bodens. Ein solches Entgelt für die Überlassung der Verfügungsmacht an den Gebäuden unterläge ebensowenig der Besteuerung im Rahmen der Einkünfte aus Vermietung und Verpachtung wie sonstiges Entgelt für die Übertragung von Privatvermögen. Diese Überlegungen können im Streitfall dazu führen, den Erbbauzins etwa nach den Grundsätzen des BFH-Urteils vom 21. Januar 1971 IV 123/65 ( BFHE 102, 464, BStBl II 1971, 682; vgl. ferner Börsch, Finanz-Rundschau – FR – 1981, 90) aufzuteilen in ein nach § 21 Abs. 1 Nr. 1 EStG steuerpflichtiges Entgelt für die Nutzung des Grundstücks einerseits und ein steuerfreies Entgelt für die Übertragung des wirtschaftlichen Eigentums an den Gebäuden andererseits. Dies würde zu einer Minderung der Einkünfte des Klägers aus Vermietung und Verpachtung führen.

Der Senat weicht damit nicht von der vom BFH bisher vertretenen Auffassung ab, wonach die Bestellung des Erbbaurechts grundsätzlich nicht als kaufähnliches Geschäft anzusehen ist (vgl. zuletzt BFHE 132, 418, BStBl II 1981, 398). Der Fall, daß das mit dem Erbbaurecht belastete Grundstück bereits bebaut ist, und die Frage, ob unter diesen Umständen im Erbbauzins auch ein kaufpreisähnliches Entgelt für das Gebäude enthalten ist, war, soweit ersichtlich, bisher vom BFH nicht zu entscheiden.

Ob jedoch tatsächlich ein Entgelt für die Gebäude vereinbart ist und gegebenenfalls in welcher Höhe, kann der Senat den Feststellungen des FG nicht entnehmen. Aus dem Erbbaurechtsvertrag ergibt sich zwar kein Anhaltspunkt dafür, daß ein solches Entgelt vereinbart wurde. Dagegen spricht auch die Feststellung des FG, daß die Gebäude für die KG wertlos waren und alsbald abgerissen wurden. Andererseits geht das FG davon aus, daß die Gebäude für den Kläger einen Wert darstellten, der beim Aushandeln des Erbbauzinses in die Überlegungen einbezogen worden sein könnte. Ob dies geschehen ist und in welchem Ausmaß, kann der Senat als Revisiongericht nicht feststellen (vgl. § 118 Abs. 2 FGO).

b) Sollte der Kläger kein Entgelt für die Überlassung des Eigentums an den Gebäuden erhalten haben, kann man nicht davon ausgehen, daß er sie der KG geschenkt hat, sondern vielmehr, daß er sie aufgeopfert hat, um die Erbbauzinsen zu erlangen. In diesem Fall erfüllt die Aufwendung die Voraussetzungen des § 9 Abs. 1 Satz 1 EStG, denn dann ist der Zusammenhang mit den Einkünften aus Vermietung und Verpachtung gegeben, und die Aufwendung durch sie veranlaßt.

Die Aufwendung wäre auch im Streitjahr als dem Jahr des Abflusses (§ 11 Abs. 2 Satz 1 EStG) in voller Höhe abziehbar. Der aufgeopferte Vermögenswert entspricht den Anschaffungs- oder Herstellungskosten der Gebäude abzüglich der bisher vorgenommenen Abschreibungen. Er ist vergleichbar dem Wert eines Gebäudes, das abgerissen wird, weil an seine Stelle ein neues Gebäude zum Zweck der Erzielung von Einkünften errichtet werden soll (vgl. Beschluß des Großen Senats vom 12. Juni 1978 GrS 1/77 , BFHE 125, 516, BStBl II 1978, 620; vgl. ferner BFH-Urteil vom 6. März 1979 VIII R 110/74 , BFHE 127, 510, BStBl II 1979, 551). Diese Aufwendung ist nicht auf die Dauer des Erbbaurechts zu verteilen. Das wäre nur dann möglich, wenn es Anschaffungskosten i. S. des § 7 Abs. 1 EStG wären. Das ist aber nicht der Fall. Die Summe der Erbbauzinsansprüche, die im Laufe der 99-jährigen Dauer des Erbbaurechts fällig werden, ist kein Wirtschaftsgut, das vom Kläger für die Dauer des Erbbaurechts genutzt wird (so im Ergebnis auch Söffing, Die Information über Steuer und Wirtschaft 1979, 289).

Ein Abzug des Restbuchwerts als Werbungskosten kann allerdings in den Fällen nicht in Frage kommen, in denen das Grundstück mit dem Gebäude in der Absicht angeschafft wurde, daran ein Erbbaurecht zu bestellen und dabei den Wert des Gebäudes ohne ein Entgelt aufzuopfern. In diesem Falle wären die gesamten Anschaffungskosten des Grundstücks als Anschaffungskosten des Grund und Bodens zu behandeln (vgl. zum Abriß eines technisch oder wirtschaftlich noch nicht verbrauchten Gebäudes innerhalb von drei Jahren nach Erwerb BFHE 125, 516, BStBl II 1978, 620; vgl. ferner BFH-Urteil vom 6. Februar 1979 VIII R 105/75 , BFHE 127, 504, BStBl II 1979, 509). Das könnte im Streitfall hinsichtlich der Anschaffungskosten des 1971 erworbenen Grundstücks W-Straße 19 der Fall sein.

3. Die laufende AfA gemäß § 7 Abs. 4 EStG auf die Gebäude kann der Kläger als Werbungskosten gemäß § 9 Abs. 1 Satz 3 Nr. 7 EstG nur in den Jahren geltend machen, in denen die Gebäude ihm gehörten und er sie zur Erzielung von Einkünften aus Vermietung und Verpachtung (§ 21 Abs. 1 Nr. 1 EStG) nutzte. Letzteres ist aber für das Streitjahr nur hinsichtlich des Hauses W-Straße 19 festgestellt (§ 13 des Erbbaurechtsvertrags). Nur für dieses vermietete Gebäude kann der Kläger die AfA in Anspruch nehmen.

Wenn der Kläger das Gebäude nur bis zum 4. Januar 1973 vermietet hatte und die erklärten Einnahmen nur für den Zeitraum vom 1. Januar bis 4. Januar erzielt wurden, war mit dem 4. Januar die Nutzung des Gebäudes durch Vermietung beendet und in Übereinstimmung mit dem FG die AfA folglich nur für diesen Zeitraum als Werbungskosten abziehbar. Das ist indes nicht ausdrücklich festgestellt. Aus § 3 des Erbbaurechtsvertrags ergibt sich vielmehr, daß am 28. Dezember 1972 noch offen war, ob die Mietverhältnisse bezüglich des oben angegebenen Hauses vor der Inanspruchnahme durch den Erbbauberechtigten beendigt sein würden. Es ist daher möglich, daß das Mietverhältnis über den 4. Januar 1973 hinaus andauerte und der Mietzins auch für die Überlassung des Gebäudes nach dem 4. Januar 1973 gezahlt wurde.

§ 577 i. V. m. § 571 BGB (“Kauf bricht nicht Miete”) steht dem nicht entgegen. Der Erbbauberechtigte wäre zivilrechtlich erst mit der Eintragung des Erbbaurechts in das Grundbuch in die Rechtsstellung des Klägers als Vermieter eingerückt (vgl. Roquette, das Mietrecht des BGB, Kommentar, 1966, § 577 Anm. 7).

Hat der Kläger über den 4. Januar 1973 hinaus Einnahmen aus Vermietung und Verpachtung erzielt, kann er grundsätzlich auch für die Zeit nach dem 4. Januar 1973 die AfA gemäß § 7 Abs. 4 EStG als Werbungskosten gemäß § 9 Abs. 1 Satz 3 Nr. 7 EStG geltend machen. Für den Zeitraum nach dem 31. Januar 1973 allerdings, von dem Zeitpunkt an also, in dem er durch die Übergabe der Häuser das wirtschaftliche Eigentum an ihnen verloren hat, steht dem Kläger die AfA nicht mehr zu (vgl. Herrmann-Heuer-Raupach, a. a. O., § 7 EStG Anm. 41 mit Nachweisen). Die Stellung des Klägers ist nicht mit der eines Vorbehaltsnießbrauchers zu vergleichen (vgl. dazu BFH-Urteil vom 28. Juli 1981 VIII R 35/79 , BFHE 134, 133, BStBl II 1982, 380).

Da den Feststellungen des FG nicht mit Sicherheit zu entnehmen ist, ob der Kläger die erklärten Mieteinnahmen auch für die Zeit nach dem 4. Januar 1973 erzielt hat, geht die Sache auch aus diesem Grunde zur Nachholung der Feststellungen an das FG zurück.

II.

Auch über die Anschlußrevision des FA kann der Senat nicht endgültig entscheiden.

Der Senat teilt zwar nicht die Auffassung des FA, daß auch die Berechtigung des Klägers zur AfA gemäß § 7 Abs. 4 EStG für die Zeit vom 1. Januar bis 4. Januar 1973 zu verneinen sei. Andererseits könnten die Feststellungen des FG ergeben, daß die vom FG angesetzte AfA in Höhe von 15 DM herabzusetzen ist.

Im übrigen hängt die Entscheidung über die Anschlußrevision des FA davon ab, ob der Kläger für die Gebäude von der KG ein Entgelt erzielt hat. Bejahendenfalls könnte dies eine Minderung des steuerpflichtigen Erbbauzinses und damit der Einnahmen aus Vermietung und Verpachtung im Streitjahr zur Folge haben. Im Ergebnis kann sich aber gleichwohl eine höhere Einkommensteuerschuld ergeben, als sie vom FG festgestellt worden ist.

Hat der Kläger jedoch ein Entgelt für die Gebäude nicht erhalten, dann ist seinem Klagebegehren in diesem Punkt stattzugeben, wenn der Wert der Gebäude im Zeitpunkt, in dem der Kläger das wirtschaftliche Eigentum zugunsten der KG verloren hat, dem vom Kläger angegebenen Restbuchwert der Gebäude entsprach.