Leitsätzliches:

2) Selbst wenn feststeht, dass der Erblasser Urheber der Streichung war, steht noch nicht fest, dass er damit ausdrücklich die Wirksamkeit des Geschriebenen herbeiführen wollte. Es müssen die Gesamtumstände betrachtet werden.

Oberlandesgericht Düsseldorf

Datum: 29.09.2017

Gericht: OLG Düsseldorf

Spruchkörper: I 3 Wx

Entscheidungsart: Beschluss

Aktenzeichen: I 3 Wx 63/16

Gründe:

I.

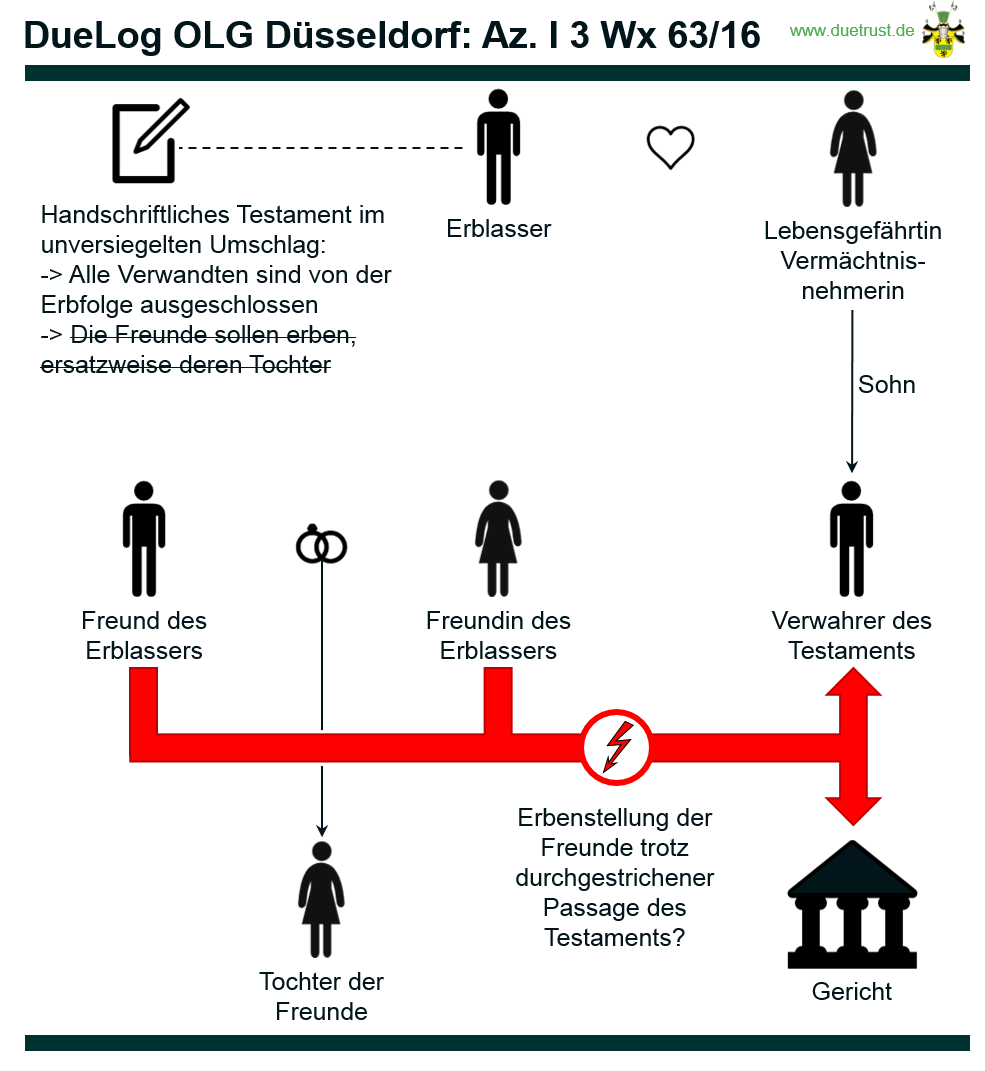

Der Erblasser war mit den Beteiligten zu 1 und 2 befreundet; die Beteiligte zu 3, eine angeheiratete Cousine, war seine Lebensgefährtin.

Der Erblasser hinterließ ein handschriftliches Testament vom 24. März 2006, in dem es u. a. heißt:

“Ich, … berufe zu meinem Erben die Eheleute Frau AA … Herrn BB … ersatzweise von dem Überlebenden den von Ihnen und für den Fall das beide vor mir verstorben sein sollten deren Tochter Frau CC … gleichviel ob und welche Pflichtteilsberechtigten bei meinem Tode vorhanden sein werden.

Meiner angeheirateten Cosine Frau DD, … vermache ich einen Betrag

in Höhe von monatlich 500 € fünfhundert Euro bis an ihr Lebensende. …

Meine sämtlichen Verwandten väterlich und mütterlicherseits schliesse ich von

der Erfolge aus”

Die unterstrichenen Passagen des mit schwarzem Kugelschreiber geschriebenen Textes sind mit blauem Kugelschreiber durchgestrichen.

Beigefügt war dem Testament ein ebenfalls den Eröffnungsvermerk tragender Zettel mit Namen, Geburtsdatum und Anschrift der Beteiligten zu 7, der Lebensgefährtin des Sohnes der Beteiligten zu 3.

Die Beteiligten zu 1 und 2 haben, gestützt auf das handschriftliche Testament, beantragt, ihnen einen gemeinschaftlichen Erbschein auszustellen.

Sie haben geltend gemacht, der Erblasser sei ein guter Freund von ihnen gewesen. Er habe zu Lebzeiten ihnen gegenüber mehrfach bekundet, dass seine Freunde ihn beerben sollten, nicht hingegen seine Verwandten väterlicherseits und mütterlicherseits. Es sei “davon auszugehen, dass die Streichungen bezüglich der Erbeinsetzung nicht vom Erblasser stammen bzw. nicht seinem wirklichen Willen entsprechen”.

Das Nachlassgericht hat mit Beschluss vom 21. Oktober 2013 den Antrag der Beteiligten zu 1 und 2 zurückgewiesen, weil sie im Testament vom 24. März 2006 als Erben durchgestrichen seien; der Erblasser habe damit in Aufhebungsabsicht am Testament Veränderungen vorgenommen, durch die der Wille, diese Erbeinsetzung aufzuheben, ausgedrückt zu werden pflege (§ 2255 BGB).

Auf die Beschwerde der Beteiligten zu 1 und 2 hiergegen hat der Senat mit Beschluss vom 28. März 2014 das Nachlassgericht angewiesen, den Erbschein nicht mit der Begründung zu versagen, dass der Erblasser die sie begünstigenden Passagen in dem Testament gestrichen habe. Dass der Erblasser Urheber der Streichungen gewesen sei, lasse sich nicht feststellen. Dafür möge der erste Anschein sprechen. Da sich das Testament allerdings nicht bis zuletzt im Gewahrsam des Erblassers befunden habe, sondern von der Beteiligten zu 3 und 7 nicht in einem verschlossenen Umschlag eingereicht worden sei, streite der Anschein nicht dafür, dass der Erblasser es gewesen sei, der die Streichungen vorgenommen habe. Die Beteiligten zu 3 und 7 hätten zwar kein erkennbares Interesse an einem Fortfall der Beteiligten zu 1 und 2, weil sie hierdurch nicht ihrerseits in die Erbenstellung hätten einrücken können. Andererseits sei es wenig plausibel, dass der Erblasser die fraglichen Passagen gestrichen habe, weil der Ausschluss seiner sämtlichen Verwandten väterlicher- und mütterlicherseits von der Erbfolge nicht aufgehoben und nicht anzunehmen sei, dass der Erblasser dem Erbrecht des Fiskus habe Geltung verschaffen wollen.

Das Nachlassgericht hat daraufhin mit Beschluss vom 23. April 2014 die Tatsachen für festgestellt erachtet, die zur Begründung des Erbscheinsantrages der Beteiligten zu 1 und 2 erforderlich sind.

Dagegen hat sich die Beteiligte zu 3 beschwert.

Das Nachlassgericht hat ein Schriftgutachten (Verfasser des Zettels) eingeholt und Zeugen zu den Umständen der Streichung im Testament vernommen. Sodann hat es mit dem angefochtenen Beschluss seinen früheren Beschluss vom 23. April 2014 geändert und den Erbscheinsantrag der Beteiligten zu 1 und 2 (erneut) zurückgewiesen. Nach dem Ergebnis der Beweisaufnahme stehe zu seiner vollen Überzeugung fest, dass der Erblasser das Testament aus dem Tresor entnommen, in einer schwarzen Aktentasche aufbewahrt und die Streichungen eigenhändig vorgenommen habe.

Gegen diesen Beschluss richtet sich die (erneute) Beschwerde der Beteiligten zu 1 und 2. Das Nachlassgericht habe sich dem bindenden Beschluss des Senates vom 28. März 2014 widersetzt. Die Beteiligte zu 3 habe für ihre Beschwerde kein Rechtsschutzinteresse gehabt. Ihr habe unter keinem Gesichtspunkt eine Erbenstellung zukommen können, sondern lediglich ein Vermächtnis. Es sei auch nicht nachgewiesen, dass der Erblasser die Passagen gestrichen habe. Denn das Testament habe sich zuletzt im Gewahrsam der Beteiligten zu 3 und 7 befunden.

Mit weiterem Beschluss vom 1. März 2016 hat das Nachlassgericht der Beschwerde nicht abgeholfen und die Sache dem Oberlandesgericht zur Entscheidung vorgelegt.

Die Beteiligte zu 3 hält die Beschwerde für unbegründet. Das Nachlassgericht sei nicht gebunden gewesen, weil es neuen Sachverhalt zu berücksichtigen gehabt habe. Der Erblasser habe vor unbeteiligten Personen bekundet, dass er beabsichtige, das Testament zu ändern bzw. dass er es geändert habe. Dieser Sachverhalt habe sich erst im Beschwerderechtszug offenbart und habe vom Senat in seinem Beschluss vom 28. März 2014 noch nicht berücksichtigt werden können. Durch die Streichung habe der Erblasser die Beteiligte zu 3 zur Erbin eingesetzt. Denn an die Worte “… berufe ich zu meinem Erben …” schließe sich an “… meiner angeheirateten Cosine …”. An der Enterbung der Verwandten habe er offensichtlich festgehalten.

Wegen der weiteren Einzelheiten wird auf den Inhalt der Nachlassakte sowie derTestamentsakten 46 IV 239/13 AG Langenfeld Bezug genommen.

II.

Die gemäß §§ 58 Abs. 1, 59 Abs. 2, 61 Abs. 1, 63 Abs. 1 und Abs. 3 Satz 1, 64 Abs. 1 und 2; 352 FamFG statthafte und auch im Übrigen zulässige Beschwerde der Beteiligten zu 1 und 2 hat in der Sache Erfolg.

Auf das vorliegende Erbscheinsverfahren finden die Bestimmungen des Bürgerlichen Gesetzbuches und des FamFG in der vor dem 17. August 2015 gültigen Fassung Anwendung, weil der Erbfall am 27. November 2012 und damit vor dem nach Art. 229, § 36 EGBGB maßgeblichen Stichtag (17. August 2015) eingetreten ist.

Das Nachlassgericht hat dem Erben auf Antrag ein Zeugnis über sein Erbrecht zu erteilen, § 2353 BGB, wenn es die zur Begründung des Antrags erforderlichen Tatsachen für festgestellt erachtet, § 2359 BGB.

Mit Erfolg wenden sich die Beteiligten zu 1 und 2 gegen die Entscheidung des Nachlassgerichts, ihnen einen gemeinschaftlichen Erbschein zu versagen.

Der Senat hat bereits in seiner Entscheidung vom 28. März 2014 dargelegt, dass die Beteiligten zu 1 und 2 Erben nur geworden sein können, wenn das sie ursprünglich dahin begünstigende handschriftliche Testament vom 24. März 2006 nicht hinsichtlich dieser Verfügung widerrufen worden ist, also fort gilt, und dass dies der Fall sei. Dies ist auch nach der inzwischen vom Nachlassgericht durchgeführten Beweisaufnahme im Ergebnis unverändert so.

Der angefochtene Beschluss des Nachlassgerichts vom 13. Jan. 2016 ist nicht schon deshalb zu beanstanden, weil das Nachlassgericht an den Senatsbeschluss vom 28. März 2014 gebunden gewesen wäre.

Es ist grundsätzlich zutreffend, dass das Erstgericht durch die Entscheidung des Beschwerdegerichts an die Beurteilung der Sach- und Rechtslage gebunden ist. Diese Bindung kann sich jedoch denknotwendig nur beziehen auf die Sach- und Rechtslage, die der maßgebenden Entscheidung des Beschwerdegerichts zugrunde liegt (vgl. Keidel/Sternal, FamFG, § 69, 27). Eine Bindung besteht – natürlich – nicht, wenn sich bei der weiteren Behandlung der Sache durch das Nachlassgericht, ggf. aufgrund neuer Ermittlungen gem. § 26 FamFG, neue Tatsachen ergeben, die das Nachlassgericht zu berücksichtigen hat (BGH, Beschluss vom 26. Mai 2011 – V ZB 318/10, BeckRS 2011, 16683; Keidel/Sternal, a.a.O.).

Die Beschwerde der Beteiligten zu 3 gegen den Beschluss des Nachlassgerichts vom 23. April 2014 war nicht schon unzulässig.

Richtig ist insoweit, dass gegen einen Beschluss, wonach die zur Erteilung eines Erbscheins mit bestimmtem Inhalt erforderlichen Tatsachen für festgestellt erachtet werden, nur derjenige beschwerdeberechtigt ist, der für sich ein Erbrecht in Anspruch nimmt, das von dem im Beschluss angegebenen Entscheidungsinhalt abweicht, d.h. in dem zu erteilenden Erbschein unrichtig ausgewiesen werden würde (Keidel/Meyer-Holz, a.a.O., § 59, 77).

Grundsätzlich ist zur Bejahung der Beschwerdeberechtigung erforderlich, dass zur Überzeugung des Beschwerdegerichts eine tatsächliche Rechtsbeeinträchtigung vorliegt. Nur ausnahmsweise genügt eine mögliche Rechtsbeeinträchtigung. Davon ist auszugehen, wenn die zur Feststellung der materiellen Beschwer des Beschwerdeführers aufzuklärenden und zu beurteilenden Tatschen mit denjenigen identisch sind, von denen die Begründetheit der Beschwerde abhängt (sog. doppelrelevante Tatsachen). Dies ist regelmäßig im Erbscheinsverfahren der Fall, wenn der Beschwerdeführer behauptet, Erbe zu sein. Denn dann ist beim tatsächlichen Bestehen seines Erbrechts die Beschwerde zugleich begründet. In solch einem Fall genügt zur Bejahung der Beschwerdeberechtigung die Behauptung einer Rechtsbeeinträchtigung durch den Beschwerdeführer und die Feststellung des Gerichts, dass die Beeinträchtigung möglich, d.h. nicht ausgeschlossen ist (OLG München, Beschluss vom 4. Juli 2017 – 31 Wx 211/15, BeckRS 2017, 115617 m.N.). Hier nimmt die Beteiligte zu 3 für sich in Anspruch, der Erblasser habe durch die Art seiner Streichung und das Stehenlassen der Worte “… berufe ich zu meinem Erben …” gemeint, die von ihm gewünschte Erbenstellung seiner Lebensgefährtin herbeiführen zu können. Diese Betrachtung ist zumindest möglich, die Beschwerdeberechtigung der Beteiligten zu 3 damit gegeben.

Die Beschwerde der Beteiligten zu 1 und 2 hat aber deshalb Erfolg, weil entgegen der Auffassung des Nachlassgerichtes nicht festgestellt werden kann, dass der Erblasser den Willen hatte, die Einsetzung der Beteiligten zu 1 und 2 als Erben im Testament vom 24. März 2006 zu widerrufen.

Der Text, mit dem der Erblasser in dem handschriftlichen Testament die Beteiligten zu 1 und 2 als Erben eingesetzt hat, ist deutlich erkennbar durchgestrichen. Nach § 2255 Satz 1 BGB kann ein Testament auch dadurch widerrufen werden, dass der Erblasser in Aufhebungsabsicht Veränderungen vornimmt, durch die der Wille, eine schriftliche Willenserklärung aufzuheben, ausgedrückt zu werden pflegt, etwa indem er – wie hier – den Text durchstreicht. In diesem Fall ist ein entsprechender Aufhebungswille des Erblassers zu vermuten. (BayObLG, NJW-RR 2005, 525 und NJW-RR 1997, 1302).

Hier bestehen schon erhebliche Zweifel, dass der Erblasser im Testament vom 24.März 2006 die Einsetzung der Beteiligten zu 1 und 2 als Erben gestrichen hat. Das Nachlassgericht hat dies aufgrund der Aussagen der Zeugen DD, E und F als zu seiner vollen Überzeugung feststehend angenommen. Eine (weitere) Begründung dafür nennt es nicht.

Richtig ist, dass die Zeugin E, der der Erblasser im Sommer 2005 vorgeschlagen hatte, sie als Erbin einzusetzen, wenn sie ihn pflege, ausgesagt hat, der Erblasser sei über ihre Ablehnung sehr enttäuscht gewesen, habe ihr aber später mitgeteilt, er habe nun eine geeignete Familie gefunden. Später habe er ihr gesagt, er glaube, er habe einen großen Fehler gemacht, die Familie kümmere sich nun nicht mehr um ihn. Ohne seine Verwandte, die Beteiligte zu 3, wäre er vollkommen ohne Hilfe gewesen. Später, am 14. Febr. 2013, habe er ihr gesagt, er werde das Testament ändern. Er wolle die Beteiligte zu 7 als Begünstigte einsetzen. Dass er es geändert habe, habe er ihr dann – kurz vor seinem Tod – Anfang Mai 2013 gesagt. Sie habe ihm noch geraten, das von einem Notar beurkunden zu lassen.

Die Beteiligte zu 3 hat bei ihrer Anhörung (nicht Zeugenvernehmung) erklärt, die Beteiligte zu 7 habe das Testament in der Aktentasche gefunden. Sie selbst habe es am nächsten Tag bei Gericht abgeliefert. Der Erblasser habe ständig gesagt, die Beteiligten zu 1 und 2 sollten nichts bekommen.

Der Zeuge F hat sich ähnlich geäußert. Der Erblasser habe gesagt, die Beteiligten zu 1 und 2 sollten nicht mehr erben. Es gebe Probleme.

Hieraus lässt sich nach Überzeugung des Senates letztlich nicht der hinreichend sichere Schluss ziehen, dass der Erblasser die Erbeinsetzung (selbst) durchgestrichen hat. Dass er dies tatsächlich getan hat, konnte kein Zeuge bestätigen. Dass sich Erblasser Dritten gegenüber in bestimmter Weise über die Absicht zu testieren oder über den Inhalt ihres Testamentes äußern, ohne dass sie diese Absicht umsetzen bzw. ein Testament anderen Inhalts errichten, ist nach der Erfahrung des seit langem mit Nachlasssachen befassten Senates häufig zu beobachten. Daher lassen solcheÄußerungen in aller Regel nicht den Schluss darauf zu, der Erblasser habe tatsächlich entsprechend gehandelt. Auch hier hat der Erblasser die Beteiligte zu 7 entgegen seiner Äußerung gegenüber der Zeugin E (noch) nicht als Erbin eingesetzt.

Hinzu kommt der bereits in der ersten Senatsentscheidung genannte Umstand, dass sich das Testament – unverschlossen – wenn vielleicht auch nur für kurze Zeit im Besitz der Beteiligten zu 3 und zu 7 befand und beide daher jedenfalls die Möglichkeit hatten, es zu manipulieren. Auch wenn sie selbst dadurch nicht begünstigt wurden, so ist denkbar, dass sie auf diese Weise dem von ihnen aufgrund seiner Äußerungen ihnen gegenüber vermuteten Willen des Erblassers zur Geltung hätten verhelfen wollen.

Selbst wenn man es aber mit dem Nachlassgericht als erwiesen ansähe, der Erblasser habe die Einsetzung der Beteiligten zu 1 und 2 als Erben tatsächlich durchgestrichen, müssten im vorliegenden Fall durchgreifende Zweifel an dem entsprechenden Aufhebungswillen des Erblassers bleiben. Grundsätzlich spräche in diesem Fall zwar eine Vermutung für einen entsprechenden Aufhebungswillen des Erblassers, § 2255 Satz 2 BGB. Diese Vermutung ist jedoch widerlegbar. Nicht jede äußerlich endgültige Handlung, die im Durchstreichen des Textes durch den Erblasser liegt, muss auch (s)eine unbedingte Widerrufsabsicht ausdrücken (BayObLG, NJW-RR 2005, 525), vielmehr kann es auch dem Willen des Erblassers entsprechen, dass der durch diese Veränderung nahegelegte Widerruf der Verfügung erst mit der Errichtung eines neuen Testaments gelten soll (Palandt/Weidlich, BGB, § 2255, 2+7; BayObLG, NJW-RR 1997, 1302).

Hier ist die Vermutung des Aufhebungswillens des Erblassers widerlegt.

Dies folgt schon aus der Aussage der Zeugin E. Danach wollte der Erblasser – nicht nur die Beteiligten zu 1 und 2 aus dem Testament streichen, sondern – als neue Erbin die Beteiligte zu 7 einsetzen. Dafür mag auch sprechen, dass sich bei dem Testament der – nach dem Schriftsachverständigengutachten – wohl von dem Erblasser geschriebene Zettel mit den persönlichen Daten der Beteiligten zu 7 befunden hat. Zu einer wirksamen Erbeinsetzung der Beteiligten zu 7 durch den Erblasser ist es aber nicht (mehr?) gekommen.

Der Erblasser hätte auch – ohne weiteres – alleine durch Streichungen im Testament die Beteiligte zu 3 – wie sie es für sich in Anspruch nimmt – tatsächlich als Erbin einsetzen können. Dafür hätte er die Streichung lediglich ein wenig erweitern müssen dergestalt, dass als Text des Testaments zu lesen gewesen wäre:

“… berufe zu meinem Erben … meine(r) angeheiratete(n) Cosine …”.

Jedoch spricht nicht nur die Aussage der Zeugin E für die Annahme, dass der Erblasser noch eine Entscheidung darüber treffen wollte, wen er anstelle der Beteiligten zu 1 und 2 zum Erben einsetzen wollte. Dafür spricht vielmehr auch der weitere Inhalt des Testaments. Denn ohne eine solche Entscheidung wäre – diesen Gesichtspunkt hat der Senat bereits in seiner Entscheidung vom 28. März 2014 angesprochen – der Nachlass dem Fiskus angefallen, weil der Erblasser sämtliche Verwandten von der Erbfolge ausgeschlossen hatte. Dass er dies beabsichtigte, liegt jedoch – insbesondere nach den Aussagen der vom Nachlassgericht vernommenen Zeugen – nicht nahe. Ihm ging es darum, den Nachlass jemandem zuzuwenden, der ihm zu Lebzeiten zur Seite gestanden hatte.

Damit kann nach allem nicht angenommen werden, dass die Streichung im Testament auch schon dann gelten sollte, wenn der Erblasser noch keinen neuen Erben bestimmt hatte. Vielmehr diente das Durchstreichen nur der Vorbereitung einer neuen letztwilligen Verfügung, so dass bis zu deren Errichtung die alte weiter gelten sollte (vgl. Palandt/Weidlich, a.a.O.).

Eine Entscheidung über die Gerichtskosten ist nicht veranlasst, §§ 25 Abs. 1, 22 Abs. 1 GNotkG.

Die Entscheidung über die außergerichtlichen Kosten stützt sich auf § 81 Abs. 1 Satz 1 FamFG. Dem Sinn und Zweck dieser Vorschrift entspricht es, in die danach zu treffende Ermessenentscheidung sämtliche in Betracht kommenden Umstände einzubeziehen. Hierzu zählen neben dem Maß des Obsiegens und Unterliegens u.a. etwa die Art der Verfahrensführung, die verschuldete oder unverschuldete Unkenntnis der tatsächlichen oder rechtlichen Verhältnisse, die familiäre und persönliche Nähe zwischen dem Erblasser und den Verfahrensbeteiligten (BGH, NJW-RR 2016, 200). Zwar ist die Beteiligte zu 3 im Ergebnis unterlegen. Andererseits bestehen zwischen der Durchsetzung vermögensrechtlicher Ansprüche in einem Zivilprozess und dem Erbscheinsverfahren wesentliche Unterschiede, insbesondere sind Amtsermittlungsgrundsatz und fehlende Rechtskraft von Entscheidungen im Erbscheinsverfahren zu berücksichtigen. Hinzu kommt, dass nicht von vorneherein erkennbar war, ob der Antrag der Beteiligten zu 1 und 2 erfolgreich oder ohne Aussicht auf Erfolg sein würde und auch die beteiligten Gerichte insoweit unterschiedliche Auffassungen vertreten haben.

Die Wertfestsetzung findet ihre Grundlage in §§ 40 Abs. 1 Satz 1 Nr. 2 Satz 2; 61Abs. 1 GNotKG.