Leitsätzliches:

Bundesfinanzhof

Datum: 15.06.2016

Gericht: BFH

Spruchkörper: II R

Entscheidungsart: Urteil

Aktenzeichen: II R 24/15

Tatbestand:

I.

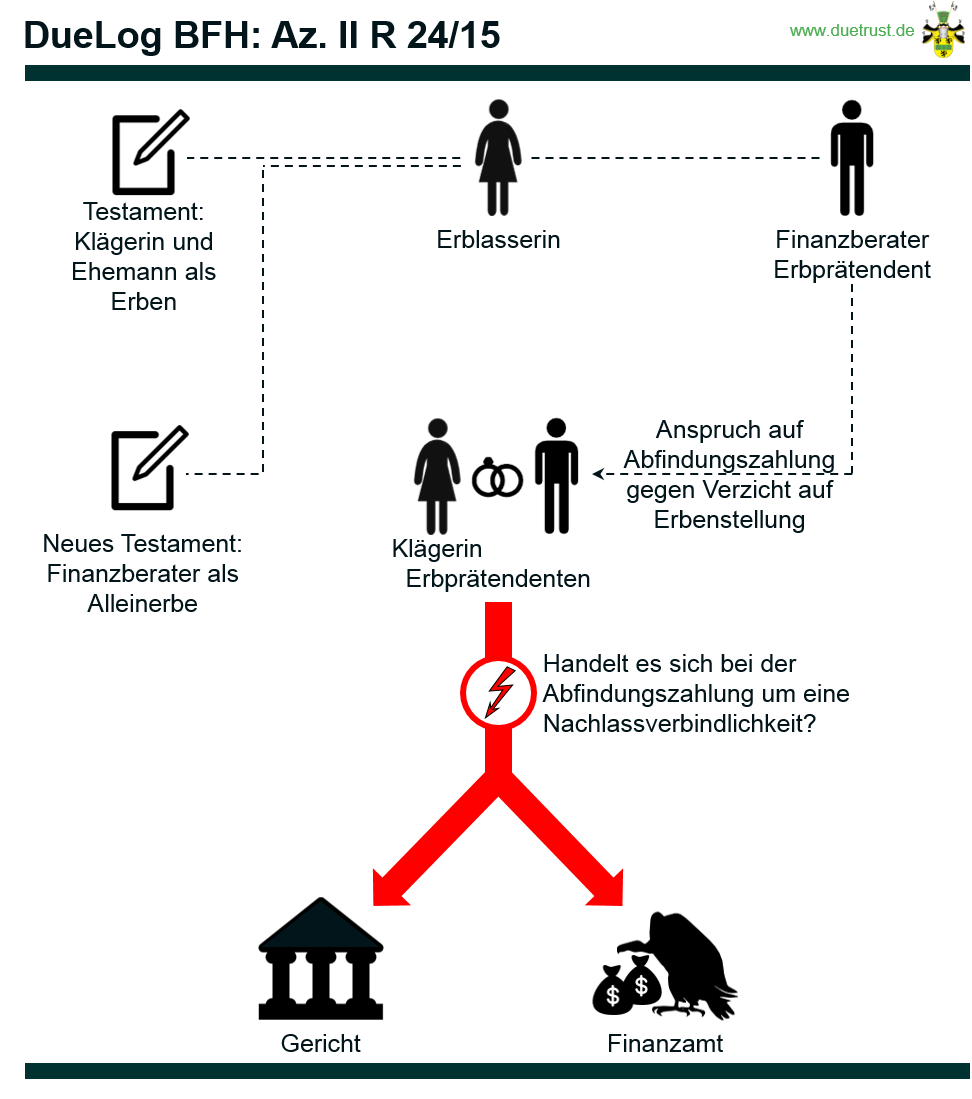

Die im Jahr 1921 geborene Erblasserin (E) setzte zunächst in einem notariellen und amtlich verwahrten Testament vom 13. Juni 2007 die Klägerin und Revisionsbeklagte (Klägerin) und deren Ehemann (EM) als Erben zu gleichen Teilen ein. Am 12. April 2010 verfasste und unterzeichnete E eine handschriftliche Urkunde, welche ihren Finanzberater (Beigeladener) als ihren Alleinerben ausweist.

Nach dem Tod der E im Jahr 2010 beantragte der Beigeladene beim zuständigen Nachlassgericht im Juli 2010 zu seinen Gunsten die Erteilung eines Erbscheins als Alleinerben. Im Oktober 2010 beantragten die Klägerin und EM die Erteilung eines gemeinschaftlichen Erbscheins, der sie als (Mit-)Erben zu gleichen Teilen ausweist.

Der anschließend vor dem Nachlassgericht zwischen den Eheleuten und dem Beigeladenen geführte Streit um die Erbenstellung nach der E endete in einem Vergleich. Der Beigeladene nahm seinen Antrag auf Erteilung eines Erbscheins zurück, verpflichtete sich, keine Einwendungen gegen den Erbscheinsantrag der Eheleute zu erheben und ggf. alles Erforderliche zu tun, damit die Eheleute ihre alleinige (Mit-)Erbenstellung nach E erlangen. Die Eheleute verpflichteten sich, dafür an den Beigeladenen 160.000 € zu zahlen.

Am 13. Dezember 2011 wurde der Klägerin und EM ein gemeinschaftlicher Erbschein erteilt, der diese als (Mit-)Erben zu gleichen Teilen ausweist.

Der Beklagte und Revisionskläger (das Finanzamt -FA-) setzte gegen die Klägerin mit Bescheid vom 9. März 2012 Erbschaftsteuer in Höhe von 86.550 € fest, ohne die anteilige Abfindungszahlung an den Beigeladenen in Höhe von 80.000 € bei der Ermittlung des steuerpflichtigen Erwerbs von Todes wegen als Nachlassverbindlichkeit zu berücksichtigen.

Der nach erfolglosem Einspruchsverfahren erhobenen Klage, mit der die Klägerin u.a. begehrte, die Abfindungszahlung an den Beigeladenen bei der Ermittlung des steuerpflichtigen Erwerbs anteilig zum Abzug zuzulassen, gab das Finanzgericht (FG) insgesamt u.a. mit der Begründung statt, die Klägerin habe die (ihr zur Hälfte zuzurechnende) Abfindungszahlung ausschließlich zur Erlangung des Erwerbs geleistet. Ein unmittelbarer Zusammenhang der Kosten mit der Erlangung des Erwerbs i.S. des § 10 Abs. 5 Nr. 3 Satz 1 des Erbschaftsteuer- und Schenkungsteuergesetzes (ErbStG) liege somit vor. Die Entscheidung ist in Entscheidungen der Finanzgerichte (EFG) 2015, 825 veröffentlicht.

Das FA beantragt, die Vorentscheidung aufzuheben und die Klage insoweit abzuweisen, als die Klägerin die Berücksichtigung der anteilig auf sie entfallenden Abfindungszahlung in Höhe von 80.000 € als Nachlassverbindlichkeit begehrt.

Der Beigeladene hat keinen Sachantrag gestellt.

Gründe:

II.

Die Revision ist unbegründet. Sie war daher zurückzuweisen (§ 126 Abs. 2 der Finanzgerichtsordnung -FGO-). Das FG hat zu Recht entschieden, dass die Abfindungszahlung, die der Erbe an den weichenden Erbprätendenten zur Beendigung eines gerichtlichen Rechtsstreits wegen Klärung der Erbenstellung entrichtet, als Nachlassverbindlichkeit nach § 10 Abs. 5 Nr. 3 Satz 1 ErbStG abzugsfähig ist.

1. Gemäß § 10 Abs. 5 Nr. 3 Satz 1 ErbStG sind, soweit sich nicht aus den Absätzen 6 bis 9 etwas anderes ergibt, als Nachlassverbindlichkeiten u.a. die Kosten abzugsfähig, die dem Erwerber unmittelbar im Zusammenhang mit der Abwicklung, Regelung oder Verteilung des Nachlasses oder mit der Erlangung des Erwerbs entstehen.

a) Nach dem Wortlaut der Vorschrift bezieht sich der unmittelbare Zusammenhang von Kosten nicht nur auf die Abwicklung, Regelung oder Verteilung des Nachlasses, sondern auch auf die Erlangung des Erwerbs. Dies bedeutet, dass ein Abzug von Erwerbskosten als Nachlassverbindlichkeiten einen unmittelbaren Zusammenhang mit der Erlangung des Erwerbs voraussetzt.

b) Der Begriff der Erwerbskosten i.S. des § 10 Abs. 5 Nr. 3 Satz 1 ErbStG ist -ebenso wie der Begriff der Nachlassregelungskosten (vgl. Urteil des Bundesfinanzhofs -BFH- vom 19. Juni 2013 II R 20/12, BFHE 241, 416, BStBl II 2013, 738, Rz 11, m.w.N.)- grundsätzlich weit auszulegen. Für eine unterschiedliche Behandlung von Nachlassregelungskosten und Erwerbserlangungskosten sind keine sachlichen Gründe erkennbar. Ein unmittelbarer Zusammenhang der Kosten mit dem Erwerb liegt vor, wenn sie -i.S. einer synallagmatischen Verknüpfung (vgl. auch Högl in Gürsching/Stenger, Bewertungsrecht, § 10 ErbStG Rz 129; Gebel in Troll/Gebel/Jülicher, ErbStG, § 10 Rz 226)- dafür aufgewendet werden, dass der Erwerber seine Rechtsstellung erlangt. In zeitlicher Hinsicht können die Kosten vor dem Erbfall entstanden sein, müssen es aber nicht. Ausreichend ist ein Entstehen nach dem Erbfall, wenn ein enger zeitlicher Zusammenhang mit der Erlangung oder Sicherung der Erbenstellung vorliegt.

Der BFH hat bereits entschieden, dass eine Abfindungszahlung des Vorerben an den Nacherben für den Verzicht auf die Geltendmachung des Pflichtteilsanspruchs zu den Verbindlichkeiten gehört, die bei der Ermittlung des Vermögensanfalls aufgrund des Eintritts der Vorerbfolge abzuziehen sind (BFH-Urteil vom 18. März 1981 II R 89/79, BFHE 133, 79, BStBl II 1981, 473). Zu den unmittelbar im Zusammenhang mit der Erlangung des Erwerbs stehenden Kosten gehören daher auch Abfindungszahlungen des Erben an den weichenden Erbprätendenten, die der Erbe entrichtet, damit seine (Allein-)Erbenstellung in einem anhängigen Verfahren nicht mehr bestritten wird (so im Ergebnis auch Fischer, in Fischer/Jüptner/Pahlke/Wachter, ErbStG, 5. Auflage § 3 Rz 57; Jochum in Götz/Meßbacher-Hönsch, eKomm, Ab 1. Januar 2015, § 10 ErbStG, Rz 169 -Aktualisierung vom 12. Juli 2016-; Geck in Kapp/Ebeling, § 10 ErbStG, Rz 118.2; Meincke, Erbschaftsteuer- und Schenkungsteuergesetz, Kommentar, 16. Aufl., § 10 Rz 48; Jochum in Wilms/Jochum, ErbStG, § 10 Rz 169; Benne, Finanzrundschau -FR- 2004, 1102; Meßbacher-Hönsch, Höchstrichterliche Finanzrechtsprechung 2011, 865; Fischer, Zeitschrift für Erbrecht und Vermögensnachfolge -ZEV- 2011, 438; a.A. Weinmann in Moench/Weinmann, § 10 ErbStG Rz 80; kritisch Berresheim, Der Betrieb 2011, 2623).

c) Dem Abzug einer Abfindungszahlung an den weichenden Erbprätendenten als Erwerbskosten nach § 10 Abs. 5 Nr. 3 Satz 1 ErbStG steht nicht entgegen, dass der Erwerb durch Erbanfall i.S. des § 3 Abs. 1 Nr. 1 ErbStG i.V.m. § 1922 des Bürgerlichen Gesetzbuchs (BGB) kraft Gesetzes eintritt. Die Abfindung, die zur Beendigung eines gerichtlichen Rechtsstreits wegen Klärung der Erbenstellung geleistet wird, dient dem Zahlenden unmittelbar dazu, die Erbenstellung endgültig und damit zugleich den Erwerb als Erbe zu erlangen.

Mit dem Tode einer Person geht deren Vermögen (Erbschaft) als Ganzes auf eine oder mehrere andere Personen (Erben) über (§ 1922 Abs. 1 BGB). Diese Regelung gilt sowohl für die gesetzliche als auch für die gewillkürte Erbfolge (Palandt/ Weidlich, Bürgerliches Gesetzbuch, 75. Aufl., § 1922 Rz 1). Hat der Erblasser durch einseitige Verfügung von Todes wegen (Testament, letztwillige Verfügung) den Erben bestimmt (§ 1937 BGB), wird der Erbe mit dem Ableben des Erblassers dessen Gesamtrechtsnachfolger. Ist unklar oder bestritten, wer Erbe ist, weil der Erblasser z.B. mehrere Testamente mit widersprechenden Erbeinsetzungen zugunsten verschiedener Personen errichtet hat, muss erst geklärt werden, welche Person Erbe und damit Gesamtrechtsnachfolger wird. Kosten, die dem letztendlich bestimmten Erben infolge eines Rechtsstreits um die Erbenstellung entstehen, hängen deshalb regelmäßig unmittelbar mit der Erlangung des Erwerbs zusammen. Denn ohne die Erbenstellung ist auch ein Erwerb nach § 1922 Abs. 1 BGB ausgeschlossen.

d) Aus der Entscheidung des BFH vom 4. Mai 2011 II R 34/09 (BFHE 233, 184, BStBl II 2011, 725) folgt -entgegen der Ansicht des FA- keine andere Beurteilung. Darin hat der BFH in Abkehr von seiner bisherigen Rechtsprechung entschieden, dass die Abfindungszahlung, die der weichende Erbprätendent aufgrund eines Prozessvergleichs vom zuletzt eingesetzten Alleinerben dafür erhält, dass er die Erbenstellung des Alleinerben nicht mehr bestreitet, kein der Erbschaftsteuer unterliegender Erwerb von Todes wegen i.S. des § 3 ErbStG ist. Die Vorgänge, die als Erwerb von Todes wegen in Betracht kommen, sind in § 3 ErbStG abschließend aufgezählt. Für die Annahme eines Erwerbs von Todes wegen reicht es nicht aus, dass der Erwerb der Abfindungszahlung lediglich im Zusammenhang mit einem Erbfall steht. Eine analoge Anwendung des § 3 ErbStG auf Abfindungen, die aufgrund eines Vergleichs für den Verzicht auf eine Geltendmachung eines streitigen erbrechtlichen Anspruchs gewährt werden, scheidet aus (BFH-Urteil in BFHE 233, 184, BStBl II 2011, 725, Rz 12).

Aus dieser Entscheidung ergibt sich nicht, dass die Abfindungszahlung des Erben an den weichenden Erbprätendenten nicht als Nachlassverbindlichkeit nach § 10 Abs. 5 Nr. 3 Satz 1 ErbStG berücksichtigt werden kann. Ein Grundsatz der korrespondierenden Steuerbarkeit findet sich in diesem Zusammenhang im Gesetz nicht (vgl. ebenso BFH-Urteil vom 16. Mai 2013 II R 21/11, BFHE 241, 390, BStBl II 2013, 922, Rz 12, in welchem der BFH hinsichtlich des Abzugs einer Abfindung für den Verzicht auf einen künftigen Pflichtteils(ergänzungs)anspruch ein Korrespondenzprinzip zur Steuerbarkeit der Abfindung beim Empfänger ebenfalls verneinte; so auch Fischer, in Fischer/ Jüptner/Pahlke/Wachter, a.a.O., § 3 Rz 57; Jochum in Götz/ Meßbacher-Hönsch, a.a.O., § 10 Rz 169; Geck in Kapp/Ebeling, § 10 ErbStG, Rz 118.2; Benne, FR 2004, 1102; Fischer, ZEV 2011, 438). Vielmehr ist in jedem Einzelfall unter Berücksichtigung von Wortlaut und Sinn und Zweck der Norm zu prüfen, ob die Leistung unter § 10 Abs. 5 Nr. 3 Satz 1 ErbStG fällt.

2. Nach diesen Grundsätzen ist die von der Klägerin an den Beigeladenen geleistete Abfindungszahlung nach § 10 Abs. 5 Nr. 3 Satz 1 ErbStG als Nachlassverbindlichkeit abzugsfähig. Die -zur Beendigung des Rechtsstreits in dem Vergleich vereinbarte-(anteilige) Abfindung wurde u.a. durch die Klägerin bezahlt, damit der Beigeladene alle Erklärungen abgibt und Handlungen vornimmt, die erforderlich sind, dass die Klägerin und EM ihre alleinige Miterbenstellung erhalten, und er die Rechtsstellung der Eheleute nicht mehr bestreitet. Erst hierdurch wurde die Erteilung des Erbscheins an die Klägerin und EM, der die Eheleute als alleinige Miterben ausweist, möglich. Die Kosten wurden für den steuerpflichtigen Erwerb der Klägerin aufgewendet und mindern daher die Bereicherung.

3. Die Kostenentscheidung beruht auf § 135 Abs. 2 und § 139 Abs. 4 FGO. Dem Beigeladenen sind keine Kosten aufzuerlegen, da er keine Anträge gestellt hat (vgl. BFH-Urteil vom 9. Februar 2009 III R 39/07, unter II.4.). Etwaige außergerichtliche Kosten des Beigeladenen sind nicht aus Billigkeitsgründen zu erstatten. Dieser hat keine Sachanträge gestellt oder anderweitig das Verfahren wesentlich gefördert. Zwar kann eine Förderung des Verfahrens in der Revisionsinstanz auch darin liegen, dass der Beigeladene auf mündliche Verhandlung verzichtet. Dies gilt allerdings nur, wenn hierdurch eine Entscheidung des Revisionsgerichts ohne mündliche Verhandlung ermöglicht wird (vgl. BFH-Urteile vom 25. Juni 2009 III R 2/07, BFHE 225, 438, BStBl II 2009, 968, unter II.3.; vom 20. Juni 2001 VI R 169/97, BFH/NV 2001, 1443, unter 3. und vom 23. November 1995 IV R 75/94, BFHE 179, 307, BStBl II 1996, 194, unter 2.; Schwarz in Hübschmann/Hepp/Spitaler, § 139 FGO Rz 574). Dies trifft im Streitfall nicht zu.