Leitsätzliches:

2) Subjektive Komponente: Die sogenannte “Luxusaufwendung” hätte der Beschenkte nicht selbst getätigt.

Zur Weiterleitung klicken sie hier.

Fachgericht Hamburg

Datum: 12.06.2018

Gericht: FG Hamburg

Spruchkörper: 3 K

Entscheidungsart: Urteil

Aktenzeichen: 3 K 77/17

Tatbestand:

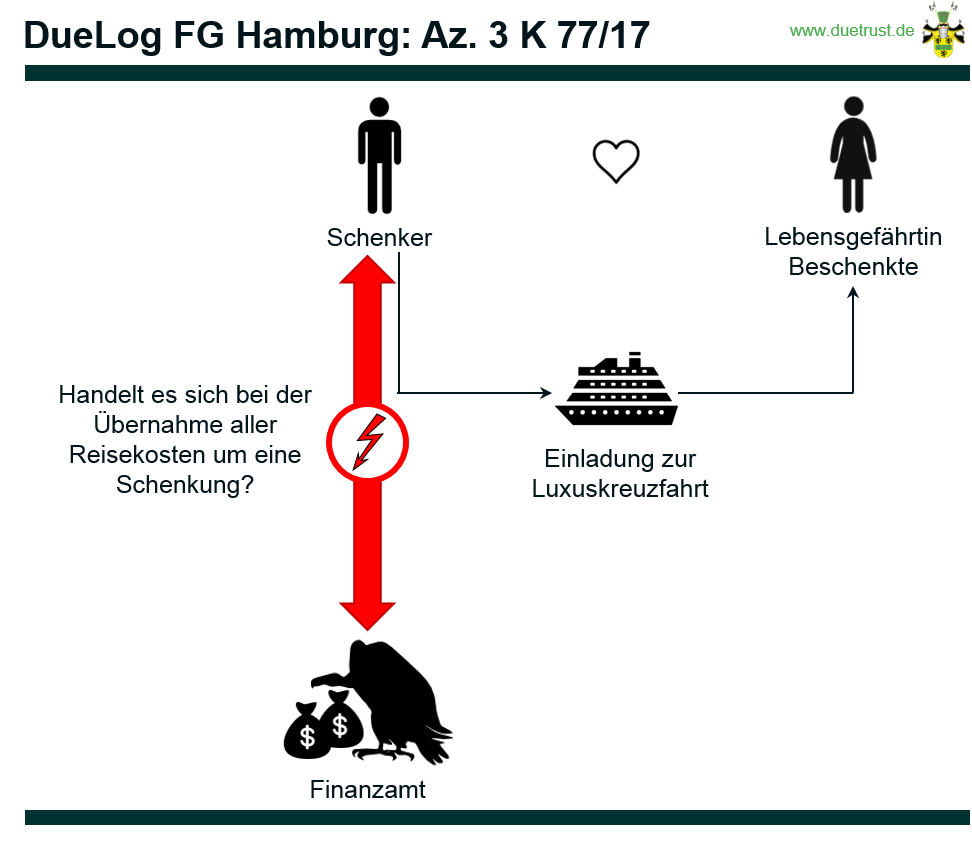

Zwischen den Beteiligten ist streitig, ob die Mitnahme auf eine fünfmonatige Kreuzfahrt samt Kostenübernahme für Anreise, Ausflüge und Verpflegung der Schenkungsteuer unterfällt.

Vom … bis … unternahm der Kläger gemeinsam mit seiner Lebensgefährtin, Frau … (Lebensgefährtin), eine Weltreise von A nach B auf der XX. Im August 2014 hatte der Kläger die Reise bei der Reisegesellschaft C (Reiseveranstalter) für sich und seine Lebensgefährtin gemeinsam gebucht und sodann sich und seine Lebensgefährtin angemeldet.

Mit Rechnungen vom 10.02.2015 und 29.09.2015 stellte der Reiseveranstalter dem Kläger die Kosten der Kreuzfahrt in der höchsten Kategorie (Penthouse Grand Suite) mit insgesamt 500.000 € in Rechnung. In diesem Betrag enthalten sind die Kosten für die Anreise beider Personen. Der Preis der Luxuskabine war nach der Angebotsgestaltung des Reiseveranstalters unabhängig von der angemeldeten Personenzahl.

Daneben entstanden während der Reise Kosten für beide Personen durch einen Flug von D nach E sowie durch Ausflüge und Verpflegung an Bord in Höhe von insgesamt 45.000 €. Die Kosten wurden sämtlich vom Kläger getragen. Seine Lebensgefährtin wäre aus eigenen Mitteln zur Unternehmung einer solchen Reise finanziell nicht in der Lage gewesen.

Während der Reise informierte der Kläger mit Schreiben vom … 2016 das beklagte Finanzamt (FA) über die Reise und bat um Mitteilung, ob das FA den dargestellten Sachverhalt als eine steuerpflichtige Schenkung beurteile. Das FA forderte daraufhin den Kläger zur Abgabe einer Schenkungsteuererklärung auf.

Am 24.06.2016 gab der Kläger eine Schenkungsteuererklärung ab, in der er eine Zuwendung an seine Lebensgefährtin in Höhe von rd. 25.000 € erklärte (…). Der Kläger erklärte, er werde die Schenkungsteuer übernehmen.

Mit Schenkungsteuerbescheid vom 05.07.2016 setzte das FA für die freigebige Zuwendung “zum 10.02.2015” gegenüber dem Kläger eine Steuer in Höhe von rd. 100.000 € fest. Dabei legte es den steuerpflichtigen Erwerb der Lebensgefährtin zugrunde zzgl. übernommene Steuer durch den Kläger abzgl. … € Freibetrag). Den Wert des Erwerbs ermittelte das FA durch die Halbierung der Gesamtreisekosten zzgl. Kosten für Ausflüge und Verpflegung unter Abzug der Steuerberatungskosten. Den Erwerb bezeichnete das FA im Bescheid als “sonstige Forderung” mit der Erläuterung: “Schenkung Weltreise XX”:

Zur Begründung führte das FA im Bescheid aus, als Zeitpunkt der Zuwendung sei die früheste Rechnung des Reiseveranstalters vom 10.02.2015 genommen worden. Gegenstand der Zuwendung sei die gemeinsame Weltreise. Die Lebensgefährtin des Klägers sei bereichert um eine Urlaubsreise (…). Der Wert der Schenkung könne nicht aus der Differenz zwischen Einzelbelegung und Doppelbelegung abgeleitet werden. Die Reise sei von Anfang an für beide Personen geplant und gebucht worden. Da die Lebensgefährtin von allen Kosten freigehalten worden sei und der Kläger die Reise gezahlt habe, sei der Wert der Schenkung im hälftigen Betrag der Gesamtreisekosten zu sehen.

Dagegen legte der Kläger am 15.07.2016 Einspruch ein. Zur Begründung trug er vor, dass weder bei ihm eine Entreicherung im schenksteuerrechtlichen Sinne – wenn, dann lediglich in Höhe von rd. 25.000 € – noch bei seiner Lebensgefährtin eine entsprechende Bereicherung eingetreten sei. Die Kosten für die Suite seien nicht pro Person, sondern pro Kabine angefallen, sodass durch die 2er-Belegung durch ihn und seine Lebensgefährtin keine zusätzlichen Kosten entstanden seien. Bei seiner Lebensgefährtin sei nach der Reise keine Vermögenssteigerung verblieben. Es habe zudem kein echter Vertrag zugunsten Dritter vorgelegen, aus dem seine Lebensgefährtin einen eigenen Anspruch gegen den Reiseveranstalter hätte geltend machen können. Eine unentgeltliche Mitbenutzung sonstigen Wohnraums stelle bei Lebenspartnern in der Regel keinen steuerbaren Vorgang dar. Sofern in Höhe von rd. 25.000 € eine Entreicherung festzustellen sei, handele es sich insoweit um übliche Zuwendungen.

Mit Einspruchsentscheidung vom 01.03.2017 setzte das FA die Schenkungsteuer geringfügig herab und wies im Übrigen den Einspruch als unbegründet zurück. Zur Begründung führte es aus, dass der Kläger sämtliche Reisekosten gegenüber seiner Lebensgefährtin unentgeltlich und freigebig übernommen habe. Dass der Kläger um die Aufwendungen für die gesamte Reise entreichert sei, stehe außer Frage. Auch eine Vermögensmehrung bei der Lebensgefährtin sei eingetreten. Gegenstand der Zuwendung sei – nach Buchung durch einen einheitlichen Reisevertrag – die Reise selbst. Ob die Lebensgefährtin einen eigenen Erfüllungsanspruch erhalten oder der Kläger auf eine Erstattung eines anteiligen Reisepreises im Innenverhältnis verzichtet habe, sei unerheblich. Sie habe die üblichen Reiseaufwendungen erspart. Auch sei die Weltreise angesichts ihres Werts kein steuerfreies Gelegenheitsgeschenk im Sinne des § 13 Abs. 1 Nr. 14 des Erbschaftsteuer- und Schenkungsteuergesetzes (ErbStG).

Am 30.03.2017 hat der Kläger Klage erhoben. Zur Begründung stützt er sich im Wesentlichen auf folgende Argumente:

Zum einen liege kein tauglicher Zuwendungsgegenstand vor. Nach der Vertragsgestaltung habe seine Lebensgefährtin keine gesicherte Rechtsposition erhalten, sondern lediglich ein abgeleitetes Recht aus seiner, des Klägers, Buchung. Ein eigener Anspruch seiner Lebensgefährtin auf Mitbenutzung der Kabine habe nicht bestanden. Die Kabinenart sei im Übrigen nicht ausschließlich für die Benutzung durch zwei Personen konzipiert; vielmehr stünden Service und Ausblick im Vordergrund. Es ergebe sich aus der Vertragsgestaltung der Reiseleistung zwischen ihm und der Reisegesellschaft, dass allein er – und nicht seine Lebensgefährtin – Vertragspartner geworden sei. Bezüglich seiner Lebensgefährtin sei lediglich von einem (Reise-)Vertrag mit Schutzwirkung zugunsten Dritter auszugehen. Dies folge schon aus den Reisebedingungen, die zwischen dem Vertragspartner und den Teilnehmern der Reise unterschieden. Dass seine Lebensgefährtin auch namentlich angemeldet worden sei (Listing) und eine entsprechende Buchungsbestätigung mit Einzelpreisausweis für ihn und seine Lebensgefährtin vorliege, habe verschiedene Gründe (internationale Standards der Luft- und Seeschifffahrt, Einreisebestimmungen, Havariefälle, Buchungstechnik mit Kalkulation pro Person). Dies ändere jedoch nichts daran, dass allein er verpflichtet worden sei, für die vertraglichen Verpflichtungen aller in der Anmeldung mit aufgeführten Reisenden einzustehen, mithin die volle Zahlungslast für die Reise in der preisbestimmenden Penthouse Grand Suite zu tragen. Er sei allein Berechtigter und Verpflichteter gewesen, nur er hätte über die Reise verfügen können. Ein echter Vertrag zugunsten Dritter im Sinne des § 328 des Bürgerlichen Gesetzbuchs (BGB), wie er von der Rechtsprechung teilweise für Eheleute und Familienmitglieder angenommen werde, komme hier nicht in Betracht, da hier eine nichteheliche bzw. nur eheähnliche Lebensgemeinschaft vorliege. Er habe kein Interesse daran gehabt, seiner Lebensgefährtin einen eigenen Anspruch auf Durchführung der Reise zuzubilligen. Selbst während der Fahrt hätte seine Lebensgefährtin keinen Anspruch auf weitere Beförderung gehabt, sofern er ihre Begleitung, z. B. wegen einer Trennung, nicht länger gewünscht hätte.

Zum anderen sei auch keine Bereicherung seiner Lebensgefährtin eingetreten. Ohne eigenen Anspruch habe seine Lebensgefährtin keine tatsächliche und rechtliche freie Verfügungsmöglichkeit über einen Zuwendungsgegenstand erhalten; das Zivilrecht sei insoweit maßgeblich, nicht etwa § 39 Abs. 2 Abgabenordnung (AO). Der Abfluss durch Zahlung der Reisekosten sei nicht gleich einer Bereicherung, da seine Lebensgefährtin kein Geld und keinen Anspruch erhalten habe. Es fehle zudem an der Vermehrung ihres Vermögens auch nach Abschluss der Reise. Seine Lebensgefährtin habe keine eigenen Aufwendungen erspart, denn sie sei zu solchen weder verpflichtet gewesen noch hätte sie sie aufbringen können. Dies sei nicht untypisch bei stark asymmetrischen Lebensverhältnissen innerhalb einer (eheähnlichen) Lebensgemeinschaft.

Auch fehle es an den sonstigen Voraussetzungen einer Schenkung bzw. freigebigen Zuwendung, insbesondere der Übertragung von Vermögenssubstanz. Es fehle an seiner, des Klägers, Entreicherung, weil die Kosten für die Reise auch dann angefallen wären, wenn er alleine gefahren wäre. In dieser Höhe sei sein Vermögen gebunden gewesen und er habe kein freies Vermögen seiner Lebensgefährtin zuwenden können.

Des Weiteren mache die Mitbenutzung der Luxuskabine den Großteil der Gesamtreisekosten aus. Insoweit sei die Situation mit nichtsteuerpflichtigen Nutzungs- und Gebrauchsüberlassungen vergleichbar. Bei der Mitbenutzung der Suite handele es sich quasi um die Mitbenutzung von Wohnraum, d. h. um einen nicht steuerbareren Vorgang zwischen Lebensgefährten. Nach dem BFH-Urteil vom 29.11.1983 (VIII R 184/83, BStBl II 1984, 371) sei die unentgeltliche Gebrauchsüberlassung einer Wohnung keine Schenkung, sondern Leihe. Ohne gesicherte Rechtsposition des Nutzenden auf Überlassung sei – wie hier – der Nutzungswert dem Überlassenden zuzurechnen. Dem stehe nicht entgegen, dass seine Lebensgefährtin im Zuge der Reise weitere, über das Wohnen hinausgehende Leistungen erhalten habe. Bei vermögenden Personen sei auch bei der Gebrauchsüberlassung von Wohnraum mehr als die reine Wohnnutzung erfasst (Schwimmbad, Reinigungskräfte etc.).

Soweit er, der Kläger, ein vertragliches Recht erhalten habe, eine weitere Person mitzunehmen, sei dies kein schenkungsteuerrechtlich relevanter Vorgang. Vielmehr liege eine Mitbenutzung vor. Nach dem Urteil des Finanzgerichts München (vom 22.03.2006 4 K 1631/04, EFG 2006, 1263) sei selbst die Einräumung eines dinglichen Mitbenutzungsrechts an einem gemeinsam bewohnten Haus durch einen Lebensgefährten mangels entreichernder Vermögenshingabe nicht steuerbar. Dem vergleichbar sei hier das Recht auf Mitbenutzung der Luxuskabine weitergegeben worden.

Auch fehle es zumindest an der Bereicherungsabsicht. Soweit hinsichtlich der sonstigen “Urlaubsnebenkosten” nicht schon objektiv eine Bereicherung fehle, sei ein objektiver Bereicherungswille lediglich in Bezug auf verbleibende Souvenirs denkbar.

Darüber hinaus würden bei Vorliegen einer steuerpflichtigen Zuwendung Steuerbefreiungsvorschriften eingreifen. Ein Teil der Kosten sei trotz erkennbarer Abweichung von den Lebensumständen und der Lebensstellung des üblichen Bürgers als Unterhalt anzusehen. Er, der Kläger, habe seiner Lebensgefährtin dasjenige zugestanden, was er selbst für sich als angemessen empfunden habe. Bezüglich der verbliebenen Reisesouvenirs handele es sich um übliche Gelegenheitsgeschenke.

Schließlich ergebe sich ein der Gleichmäßigkeit der Besteuerung widersprechendes strukturelles Erhebungsdefizit, sollte der Streitfall als steuerpflichtig behandelt werden.

Der Kläger beantragt,

den Schenkungsteuerbescheid vom 05.07.2016 in der Gestalt der Einspruchsentscheidung vom 01.03.2017 ersatzlos aufzuheben.

Das FA beantragt,

die Klage abzuweisen.

Zur Begründung nimmt das FA auf die Einspruchsentscheidung vom 01.03.2017 Bezug und trägt ergänzend vor:

Das zugrundeliegende Rechtsverhältnis gegenüber dem Reiseveranstalter habe für das Vorliegen einer Schenkung keine Bedeutung. Indem der Kläger die höchstmögliche Kabinenkategorie – ausgestaltet für die Benutzung durch zwei Personen – gebucht habe, habe er sich jedenfalls das “Recht” erkauft, ohne weitere Kosten eine zusätzliche Person mitzunehmen, und dieses zugunsten seiner Lebensgefährtin ausgeübt. Gegenstand der Zuwendung sei im Ergebnis nicht ein zivilrechtlicher Anspruch der Lebensgefährtin auf eine Reiseleistung oder die Mitbenutzung einer Luxuskabine, sondern die tatsächliche Reiseteilnahme selbst, und zwar ausweislich der Vertragsbestimmungen des Reisevertrags zwischen dem Kläger und dem Reiseveranstalter. Als Reiseteilnehmerin bzw. als im Zuge der Buchung angemeldete Person sei die Lebensgefährtin in den Schutzbereich des Reisevertrags einbezogen worden und habe dadurch – gegenüber dem Reiseveranstalter – eine gesicherte Rechtsposition erhalten.

Ein Vermögensvorteil und damit eine Bereicherung seien festzustellen. Unerheblich sei, dass sich dieser Vermögensvorteil im Zuge der Reise verzehrt habe. Der Verbrauch der Reise hindere nicht deren Erfassung als Gegenstand einer Schenkung. Auch wenn die Reise gemeinsam unternommen worden sei, sei die Lebensgefährtin durch den Genuss der Reise ohne eigene Aufwendungen dennoch bereichert worden.

Es fehle nicht an einer Entreicherung des Klägers. Mit Buchung und Bezahlung durch den Kläger, spätestens jedoch mit Reiseantritt, sei eine Vermögensverschiebung zugunsten der Lebensgefährtin eingetreten. An dem Vermögensabfluss bestehe kein Zweifel, weil eine besondere Kabine gegen entsprechenden Preis für die Nutzung durch zwei Personen gebucht worden sei. Es komme nicht auf potentiell angefallene Kosten bei einer Alleinreise an, sondern auf den tatsächlich durchgeführten Sachverhalt. Tatsächlich sei die Reise gemeinsam und in adäquater Kabine geplant, gebucht und angetreten worden. Soweit es auf eine tatsächlich und rechtlich freie Verfügungsmöglichkeit der Lebensgefährtin ankomme, sei diese zumindest im Verhältnis zum Kläger vorhanden gewesen. Nicht erforderlich sei, dass die Vermögensminderung beim Schenker und die Vermögensmehrung beim Beschenkten deckungsgleich seien. Eine Bereicherung auf Kosten des Hingebenden sei ausreichend. Zuwendungsgegenstand sei hier die Reiseteilnahme der Lebensgefährtin ohne eigene Aufwendungen. Der Vermögensvorteil bestehe in den ersparten Aufwendungen. Im Innenverhältnis habe der Kläger darauf verzichtet, seine Lebensgefährtin an den Reisekosten zu beteiligen.

Der Sachverhalt sei auch nicht vergleichbar mit der Mitbenutzung einer vorhandenen Wohnung. In solchen Konstellationen könne nur deswegen von einem Vermögensabfluss im schenkungsteuerrechtlichen Sinne abgesehen werden, weil der vorhandene Gegenstand durch die Mitbenutzung durch eine zweite Person nicht aus dem Vermögen des Eigentümers ausscheide. Die Situation hier sei keine vorübergehende, schenkungsteuerfreie Gebrauchsüberlassung einer Sache (Leihe), sondern eine schenkungsteuerpflichtige Teilhabe an einem Recht (auf Teilnahme an der Kreuzfahrt), für dessen Erwerb Vermögen abgeflossen sei und das sich nach Reiseabschluss verbraucht habe. Es könne keinen Unterschied machen, ob der Kläger seiner Lebensgefährtin Geld für die Buchung einer allein unternommenen Reise überlasse oder sie auf eine Reise mitnehme.

Dass es in diesem Lebensbereich an Gerichtsentscheidungen mangele, sei darauf zurückzuführen, dass das Finanzamt von diesen Fällen regelmäßig nicht erfahre.

An der Intention des Gesetzgebers, Vermögensverschiebungen zwischen Ehegatten und Lebenspartnern zu besteuern, sei nicht zu zweifeln. Ausnahmen ergäben sich allein aus § 13 ErbStG (insbesondere übliche Gelegenheitsgeschenke gemäß § 13 Abs. 1 Nr. 14 ErbStG und Zuwendungen zum Zwecke des angemessenen Unterhalts gemäß § 13 Abs. 1 Nr. 12 Alt. 1 ErbStG). Ein Gelegenheitsgeschenk liege hier angesichts des Werts der Reise nicht vor.

Gründe:

Die zulässige Klage ist begründet. Der angefochtene Bescheid ist rechtswidrig und verletzt den Kläger in seinen Rechten, § 100 Abs. 1 Satz 1 der Finanzgerichtsordnung (FGO). Das beklagte FA hat die Mitnahme auf eine Weltreise zu Unrecht der Schenkungsteuer unterworfen.

I.

Es kann dahingestellt bleiben, ob der angefochtene Schenkungsteuerbescheid den verwirklichten Steuertatbestand hinreichend konkret bezeichnet (vgl. dazu BFH-Urteil vom 30.08.2017 II R 46/15, BFHE 259, 370, BFH/NV 2018, 125). Insoweit bedürfte es der Klärung, ob der Bescheid auslegungsfähig ist oder nicht zu vereinbarende widersprüchlichen Angaben zum Gegenstand der Schenkung (“sonstige Forderung” einerseits, “die gemeinsame Weltreise” andererseits) enthält und wegen inhaltlicher Unbestimmtheit nichtig ist. Die Mitnahme auf die Kreuzfahrt erfüllt jedenfalls weder als Verschaffung eines eigenen Anspruchs gegenüber dem Reiseveranstalter noch im Hinblick auf die tatsächliche Durchführung den Tatbestand einer freigebigen Zuwendung gemäß § 7 Abs. 1 Nr. 1 ErbStG (1.). Gleiches gilt für die Kostenübernahme für Anreise, Flüge, Ausflüge und Verpflegung (2.).

- Die Mitnahme auf die Kreuzfahrt ist keine freigebige Zuwendung im Sinne des § 7 Abs. 1 Nr. 1 ErbStG.

Gemäß § 7 Abs. 1 Nr. 1 ErbStG gilt als Schenkung unter Lebenden (§ 1 Abs. 1 Nr. 2 ErbStG) jede freigebige Zuwendung unter Lebenden, soweit der Bedachte durch sie auf Kosten des Zuwendenden bereichert wird. Eine freigebige Zuwendung setzt in objektiver Sicht voraus, dass die Leistung zu einer Bereicherung des Bedachten auf Kosten des Zuwendenden führt und die Zuwendung objektiv unentgeltlich ist, und in subjektiver Hinsicht den Willen des Zuwendenden zur Freigebigkeit (BFH-Urteile vom 30.08.2017 II R 46/15, BFHE 259, 370, BFH/NV 2018, 125; vom 23.06.2015 II R 52/13, BFHE 250, 215, BStBl II 2015, 960; vom 27.08.2014 II R 43/12, BFHE 246, 506, BStBl II 2015, 241). Erforderlich ist eine Vermögensverschiebung, d. h. eine Vermögensminderung auf der Seite des Zuwendenden und eine Vermögensmehrung auf der Seite des Bedachten (BFH-Urteile vom 29.06.2016 II R 41/14, BFHE 254, 64, BStBl II 2016, 865; vom 23.06.2015 II R 52/13, BFHE 250, 215, BStBl II 2015, 960; vom 18.09.2013 II R 29/11, BFHE 243, 385, BStBl II 2014, 261). Ob eine Bereicherung des Empfängers vorliegt und welche Personen als Zuwendender und als Bedachter an einer freigebigen Zuwendung beteiligt sind, bestimmt sich ausschließlich nach der Zivilrechtslage (vgl. BFH-Urteile vom 18.07.2013 II R 37/11, BFHE 242, 158, BStBl II 2013, 934; vom 27.10.2010 II R 37/09, BFHE 231, 223, BStBl II 2011, 134; vom 09.12.2009 II R 22/08, BFHE 228, 165, BStBl II 2010, 363; FG Düsseldorf Urteil vom 14.12.2011 4 K 2391/11 Erb, Juris).

Der Zuwendende kann die Zuwendung auch mittelbar bewirken, indem er dem Bedachten die Leistung eines anderen, die dieser ihm vertraglich schuldet, unmittelbar zukommen lässt (Vertrag zugunsten Dritter im Sinne des § 328 BGB, dazu Gebel in Troll/Gebel/Jülicher/Gottschalk, ErbStG, § 7 Rn. 127 ff.). Kommt eine solche mittelbare Zuwendung auf Grundlage eines Vertrages zugunsten Dritter in Betracht, weil mit einem Reiseveranstalter ein Vertrag über die Erbringung einer Reiseleistung abgeschlossen wird und es im Verhältnis gegenüber dem Bedachten zur Leistungserbringung kommt (sog. Vollzugsverhältnis), ist zu prüfen, ob zwischen dem Zuwendenden und dem Bedachten (sog. Valutaverhältnis) eine Vermögensverschiebung eingetreten ist, und zwar entweder durch Verschaffung eines eigenen Forderungsrechts gegenüber dem Reiseveranstalter oder durch Verzicht auf einen Wertausgleich für die Ersparnis eigener Aufwendungen (vgl. Gebel in Troll/Gebel/Jülicher/Gottschalk, ErbStG, § 7 Rn. 45, 129).

Im Streitfall ist durch die kostenfreie Mitnahme auf die Kreuzfahrt keine Vermögensverschiebung eingetreten, da der Kläger seiner Lebensgefährtin zwar ein eigenes, aber kein frei verfügbares Forderungsrecht auf Durchführung der Reise verschafft hat (a)). Es ist auch nicht dadurch eine Vermögensverschiebung eingetreten, dass die Lebensgefährtin bei Durchführung der Reise eigene Aufwendungen erspart und der Kläger insoweit auf einen bereicherungsrechtlichen Wertersatz verzichtet hätte (b)). Nach Auffassung des erkennenden Senats liegt danach ein sog. gemeinsamer Konsum vor (c)). Auch die Besonderheiten des Streitfalls führen nicht zu einer Bereicherung der Lebensgefährtin (d)).

a) Der Kläger hat seiner Lebensgefährtin gegenüber dem Reiseveranstalter ein eigenes Forderungsrecht auf Durchführung der Reise und damit einen tauglichen Zuwendungsgegenstand verschafft (aa)). Dadurch ist allerdings keine Bereicherung der Lebensgefährtin eingetreten, da das Forderungsrecht gegenüber dem Kläger nicht frei verfügbar war (bb)). Daher hat das FA die Verschaffung der Forderung zu Recht nicht als Gegenstand der Schenkung behandelt.

aa) Bei Familienreisen, bei denen regelmäßig nur ein Familienmitglied, sei es der Haushaltsvorstand, sei es das zahlende Familienmitglied, als Vertragspartner auftritt, liegt ein Vertrag zugunsten Dritter vor, so dass die übrigen Mitreisenden Begünstigte nach § 328 Abs. 1 BGB sind (vgl. Tonner in Münch/Komm, BGB, 5. Aufl. § 651f, Rn. 84).

Bei einem Vertrag zugunsten Dritter ist das dem Dritten eingeräumte Forderungsrecht – und nicht erst das zu seiner Erfüllung Erhaltene – Zuwendungsgegenstand (BFH-Urteile vom 20.01.2005 II R 20/03 BStBl II 2005, 408; vom 22.10.1980 II R 73/77, BFHE 131, 536, BStBl II 1981, 78), soweit die weiteren Voraussetzungen einer freigebigen Zuwendung im Valutaverhältnis vorliegen. Denn mit dem frei verfügbaren Recht auf die Leistung hat der Begünstigte bereits einen Vermögensgegenstand in den Händen (BFH-Urteil vom 22.10.1980 II R 73/77, BFHE 131, 536, BStBl II 1981, 78).

Übertragen auf einen Reisevertrag gemäß §§ 651a ff. BGB bedeutet dies, dass sich das eigene Forderungsrecht des Mitreisenden auf die Reiseleistung bezieht, wie festgelegt in dem Vertrag zwischen dem Reisenden und dem Reiseveranstalter (vgl. BGH-Urteil vom 26.05.2010 Xa ZR 124/09, NJW 2010, 2950). Es wird allgemein angenommen, dass der Reisende zwar im eigenen Namen einen einheitlichen Reisevertrag abschließt, jedoch den Familienmitgliedern als Mitreisenden einen eigenen Anspruch auf die Durchführung der Reise verschaffen will (LG Frankfurt, Urteil vom 10.11.2016 2-24 O 111/15, Juris). Derartige Familienreisen werden auch bei eheähnlichen Verhältnissen angenommen, wenn für den Reiseveranstalter bei der Buchung erkennbar ist, dass ein besonderes Näheverhältnis besteht und der Reisende die vertraglichen Pflichten des Mitreisenden übernehmen will (AG Köln, Urteil vom 06.11.2003 128 C 384/02, juris).

Danach hat die Lebensgefährtin durch den Abschluss des Reisevertrags durch den Kläger ein eigenes Forderungsrecht gegen den Reiseveranstalter erhalten, §§ 651a ff., 328 Abs. 1 BGB. Die Lebensgefährtin ist somit Mitreisende mit eigenem Primäranspruch und damit Drittbegünstigte eines Reisevertrags über die Weltreise mit dem Kreuzfahrtschiff geworden.

Die Ausführungen des Klägers, wonach das Verhältnis zwischen dem Reiseveranstalter und seiner Lebensgefährtin keine rechtliche Qualität gehabt habe, die über eine Schutzwirkung gegenüber der Lebensgefährtin durch den Reisevertrag des Klägers mit dem Reiseveranstalter, also über Sorgfaltspflichten im Sinne des § 241 Abs. 2 BGB, hinausgehen, gehen fehl. Schon aus der eigenen klägerischen Schilderung der Verhältnisse der Reisedurchführung ergibt sich, dass die Lebensgefährtin des Klägers nicht nur an der gemeinsamen Reiseplanung und Reiseanmeldung beteiligt war, sondern auch genau wie der Kläger selbst die identischen Leistungen an Bord in Anspruch nahm, insbesondere durch Bewohnen der Luxuskabine mit Butlerservice, und sie grds. diese Leistungen auch gegenüber dem Reiseveranstalter hätte einfordern können.

bb) Eine Bereicherung der Lebensgefährtin ist indes zu verneinen. Ihr Recht gegenüber dem Reiseveranstalter war für sie im Innenverhältnis nicht tatsächlich und rechtlich frei verfügbar.

Eine Bereicherung des Empfängers ist gegeben, wenn dieser über das Zugewendete im Verhältnis zum Leistenden tatsächlich und rechtlich frei verfügen kann (BFH-Urteile vom 06.05.2015 II R 34/13, BFHE 250, 197, BStBl II 2015, 821; vom 18.07.2013 II R 37/11, BFHE 242, 158, BStBl II 2013, 934). Inwieweit bei gemeinsamem Reisen eine Bereicherung im Sinne des § 7 Abs. 1 Nr. 1 ErbStG eintritt, ist danach zu beurteilen, ob im Innenverhältnis die tatsächliche und rechtliche freie Verfügbarkeit über den Zuwendungsgegenstand eingeräumt worden ist (vgl. BFH-Urteile vom 20.01.2005 II R 20/03, BFHE 208, 432, BStBl II 2005, 408; vom 26.09.1990 II R 50/88, BFHE 162, 139, BStBl II 1991, 32). Dies bedarf auch dann der Prüfung im Einzelfall, wenn – wie hier – das Bestehen eines eigenen Forderungsrechts der mitreisenden Person gegenüber dem Reiseveranstalter festgestellt worden ist.

aaa) In der Regel bringt eine gesicherte Rechtsposition des Mitreisenden gegenüber dem Reiseveranstalter auch im Valutaverhältnis gegenüber dem Reisenden eine hinreichende rechtliche und tatsächliche Verfügungsmöglichkeit mit sich. Eine solche gesicherte Rechtsposition folgt grundsätzlich aus dem drittbegünstigenden Vertragsschluss mit dem Reiseveranstalter, spätestens sobald dieser sich nicht mehr einseitig vom Vertrag lösen kann. Dem steht nicht entgegen, dass u. U. ein gesetzliches Widerrufsrecht durch einen Dritten (den Buchenden) ausgeübt werden kann, vgl. § 651i BGB. Denn Beschränkungen (z. B. Bedingungen) im Deckungsverhältnis haben auf das Vollzugsverhältnis keinen unmittelbaren Einfluss (vgl. Gebel in Troll/Gebel/Jülicher/Gottschalk, ErbStG, § 7 Rn. 137). Das insoweit bestehende Risiko der Nichtdurchführung des Vertrags wirkt sich nicht auf die schenkungsteuerrechtliche Bewertung aus. Insbesondere spielt dieses Risiko dann keine Rolle (mehr), wenn die Reiseleistung – wie hier – allseits vertragsgemäß erbracht worden ist.

bbb) Das eigene Forderungsrecht auf die Reiseleistung ist ausnahmsweise dann nicht frei verfügbar, wenn nach zivilrechtlicher Würdigung der Abrede im Valutaverhältnis eine Verfügungsbeschränkung bestand. Das ist nach Ansicht des erkennenden Senats anzunehmen, wenn die Leistung gegenüber dem Reisenden und dem Mitreisenden nur gemeinsam erbracht werden sollte. Dann kommt es dem Reisenden gerade darauf an, dem Mitreisenden die Reiseleistung – wenn auch aus eigenem Recht – nur unter der konkreten Voraussetzung zukommen zu lassen, dass der Mitreisende die Reise – wenn auch mit umfassendem Genuss der Reiseleistungen – “nur” als Begleitung des Reisenden erhält. Eine andere Verwendung der Reise als die gemeinsame ist in diesen Fällen nicht denkbar. Dem Mitreisenden ist es etwa nicht möglich, seine reisevertragliche Rechtsposition auf einen Dritten zu übertragen. Ob der Mitreisende die Reise im Innenverhältnis mit dem Reisenden antreten darf, so wie er es im Außenverhältnis zum Reiseveranstalter kann, hängt alleine von der Billigung durch den Reisenden ab.

ccc) Danach fehlt es im Streitfall nach der Abrede im Valutaverhältnis an einer ausreichenden Verfügungsmöglichkeit der Lebensgefährtin.

Nach den Umständen des Streitfalls kam allein der gemeinsame Reiseantritt in Betracht. Der erkennende Senat ist überzeugt, dass der Lebensgefährtin nach dem Innenverhältnis dabei allein die “Mitnahme” auf die Kreuzfahrt, d. h. die tatsächliche Begleitung des Klägers, eingeräumt werden sollte. Dies unter der Voraussetzung, dass die eheähnliche Beziehung zwischen beiden bis zum Reiseantritt und bis zum Reiseende aufrechterhalten bleibt und der Wille des Klägers zur gemeinsamen Reise die ganze Zeit über nach wie vor besteht. Eine anderweitige Verfügung der Lebensgefährtin über ihre reisevertragliche Rechtsposition war nach Würdigung aller Umstände ausgeschlossen.

Soweit der Kläger glaubhaft vorträgt, die Durchführung der Reise zugunsten seiner Lebensgefährtin wäre zu keiner Zeit sicher gewesen, hätte also unter einem (tatsächlichem) Vorbehalt gestanden, ist dem nach der Überzeugung des Senats auch hinsichtlich der rechtlichen Qualität der Abrede im Innenverhältnis Rechnung zu tragen. Im Valutaverhältnis zwischen dem Kläger und seiner Lebensgefährtin sieht der Senat keine Schenkung im Sinne des § 516 Abs. 1 BGB, sondern eine im überwiegend eigenen Interesse des Klägers liegende reine Gefälligkeit zugunsten der Lebensgefährtin. Es fehlt im Streitfall am Rechtsbindungswillen dahingehend, dass der Lebensgefährtin durch die gemeinsame Reiseanmeldung eine vollumfängliche, d. h. gegenüber dem Kläger unbeschränkte, Rechtsposition eingeräumt werden sollte. Die zwar im Verhältnis zum Reiseveranstalter unbeschränkte Rechtsposition hätte nach den Absprachen im Innenverhältnis nicht gegen den Willen des Klägers abgetreten, d. h. auf einen Dritten übertragen werden können. Die Lebensgefährtin konnte gegenüber dem Kläger keine eigenen Entscheidungen über das Ob der (gemeinsamen) Reisedurchführung treffen, insbesondere konnte sie den Kläger aus der ihm gebührenden Verwaltungs- und Verfügungsbefugnis über die eigene Rechtsposition nicht ausschließen. Dieser Betrachtung steht auch der hohe Wert der Reise nicht entgegen, weil der Reisepreis nicht außer Verhältnis zu den wirtschaftlichen Lebensumständen des Klägers steht.

b) Daneben konnte eine Vermögensverschiebung im Streitfall auch nicht durch einen Verzicht des Klägers auf Wertausgleich für den tatsächlichen Erhalt der Reiseleistung eintreten.

Ist das Forderungsrecht des Mitreisenden nach den oben genannten Grundsätzen nicht frei verfügbar, die Reiseleistung jedoch an den Mitreisenden erbracht worden, kann eine unentgeltliche Zuwendung im Valutaverhältnis nicht in dieser Reiseleistung selbst liegen, sondern nur darin, dass der Mitreisende durch den Genuss der Reise eigene Aufwendungen erspart hat und der Reisende insoweit auf einen bereicherungsrechtlichen Wertersatzanspruch im Sinne des § 818 Abs. 2 BGB verzichtet.

aa) Ein Wertersatz gemäß § 818 Abs. 2 BGB für die erhaltene Reiseleistung wäre auf die ersparten Aufwendungen gerichtet und scheitert hier daran, dass die Lebensgefährtin entreichert im Sinne des § 818 Abs. 3 BGB ist, da die Aufwendungen weder zu einer Vermehrung ihres Vermögens oder zu einer Verminderung ihrer Verbindlichkeiten geführt haben. Es liegen nämlich sog. Luxusaufwendungen vor, d. h. solche Aufwendungen, die allein mit Hilfe des bzw. durch das Erlangte/n vorgenommen werden und die sich der Empfänger sonst nicht geleistet hätte (vgl. BGH-Urteil vom 27.10.2016 IX ZR 160/14, NJW-RR 2017, 111). Im Streitfall ist es unstreitig, dass die Lebensgefährtin die Aufwendungen für eine Luxusreise wie die durchgeführte Kreuzfahrt sonst nicht aufgebracht hätte.

bb) Dem steht wegen § 814 Var. 1 BGB auch nicht eine erweiterte Haftung gemäß § 819 Abs. 1 BGB entgegen. Zwar erscheint es nicht ausgeschlossen, dass die Lebensgefährtin den Mangel des rechtlichen Grundes beim Empfang der Reiseleistung gekannt hat, weil auch nach ihrer Vorstellung der Erhalt der Reiseleistung auf einer reinen Gefälligkeit beruht hat. Dies hätte zur Folge, dass die Lebensgefährtin erweitert haften würde, d. h. ihr würde die Einwendung des § 818 Abs. 3 BGB nicht zur Seite stehen und sie müsste Wertersatz leisten in Höhe derjenigen (durch und für die Reise) ersparten Aufwendungen, die sie unter normalen Umständen nicht aufgewendet hätte.

(a) Dies ist hier jedenfalls durch § 814 Var. 1 BGB ausgeschlossen. Danach kann das zum Zwecke der Erfüllung einer Verbindlichkeit Geleistete dann nicht zurückgefordert werden, wenn der Leistende gewusst hat, dass er zur Leistung nicht verpflichtet war. Ist dies – wie hier – der Fall, kann sich der Leistende – hier der Kläger – nicht auf einen Wertersatzanspruch auf Grundlage von § 819 Abs. 1 BGB d. h. auf die Kenntnis der Lebensgefährtin von der reinen Gefälligkeit berufen, weil er selbst mit Kenntnis seiner Nichtschuld geleistet hat. Er muss sich bereicherungsrechtlich daran festhalten lassen, dass er der Lebensgefährtin die Reiseleistung unentgeltlich zukommen lassen wollte. Im bereicherungsrechtlichen Sinne bestand insofern gleichsam Einigkeit, dass das Geleistete nicht zurückgefordert werden kann.

(b) Das Zusammenspiel von § 819 Abs. 1 und § 814 Var. 1 BGB im Bereicherungsrecht sorgt danach auch im Schenkungsteuerrecht dafür, dass bei beidseitiger Kenntnis über den fehlenden Rechtsgrund für den unentgeltlichen Erhalt einer Reiseleistung im Valutaverhältnis eine Bereicherung des Mitreisenden nur in Höhe der tatsächlich ersparten Aufwendungen eintritt, also ausgeschlossen ist, soweit Luxusaufwendungen vorliegen. Zivilrechtlich hängt die Frage des Wertersatzes damit an der Frage der ersparten Aufwendungen, denn nur insoweit kann durch tatsächlichen Erhalt (und gleichzeitigem Verbrauch) der Leistung eine Bereicherung eintreten.

Ansonsten ergäbe sich nach dem Dafürhalten des Senats ein Wertungswiderspruch zum schenkungssteuerrechtlichen Ausgangspunkt, dass (nur) eine solche “Zuwendung” der Steuer unterfällt, die eine substantielle Vermögensverschiebung im Rechtssinne nach sich zieht. Wurde – wie hier – nicht ein eigentlich entgeltlicher Vertrag tatsächlich unentgeltlich durchgeführt und dadurch tatsächlich auf ein Entgelt bzw. Wertersatz verzichtet (vgl. BFH-Urteil vom 30. 08.2017 II R 46/15, BFHE 259, 370), sondern im Valutaverhältnis eines Vertrags zugunsten Dritter auf Grundlage einer Gefälligkeit eine Reiseleistung von vornherein unentgeltlich verschafft, entsteht ohne die tatsächliche Ersparnis von Aufwendungen kein Wertersatzanspruch, auf den verzichtet werden könnte. Nur bei einer Aufwandsersparnis in diesem Sinne tritt eine substanzielle – nicht lediglich eine “verbrauchende” – Vermögensverschiebung ein.

c) Eine Vermögensverschiebung ist auch nicht dadurch eingetreten, dass die Lebensgefährtin zunächst ein zwar nicht frei verfügbares, aber eigenes Forderungsrecht und dann die diesbezügliche Leistung tatsächlich erhalten hat. Die im Ergebnis durch die genannten tauglichen Zuwendungsgegenstände nicht eingetretene Bereicherung kann nicht durch eine wertende Zusammenschau herbeigeführt werden.

aa) Eine Bereicherung kann nach Auffassung des Senats nicht dadurch entstehen, dass sich die Beschränkung der Verfügungsmöglichkeit über eine Rechtsposition im Moment der Leistungserbringung für Zwecke der Schenkungsteuer gleichsam auflöst und die beschränkte Rechtsposition dadurch rückwirkend zu einer Vermögensposition im Rechtssinne macht.

Eine solche Betrachtung ließe sich zwar grundsätzlich aus dem Gedanken der Vollziehung des Rechtsverhältnisses ableiten. Dieser Gedanke findet sich im Schenkungsteuerrecht z. B. dort, wo entweder das “nach dem Parteiwillen tatsächlich Gewollte” (regelmäßig die substantielle Sachleistung) bereichernd übereignet wird oder wo ein zunächst wirksames Verpflichtungsgeschäft nachträglich entfällt, es dennoch zum Verfügungsgeschäft kommt und eine unmittelbare Rückabwicklung unterbleibt (vgl. § 29 ErbStG). Eine ähnliche Betrachtung wird vorgenommen, wenn eine Dienstleistung zugewendet wird und zwar kein schriftlich fixiertes, jedoch tatsächlich durchgeführtes Vertragsverhältnis identifiziert werden kann. Die Rechtsprechung geht dann von dem Bestehen eines quasi-entgeltlichen Verhältnisses aus, in dem ein angemessener Ausgleichsanspruch besteht (vgl. BFH-Urteil vom 30.08.2017 II R 46/15, BFHE 259, 370, BFH/NV 2018, 125).

In Anlehnung an die Verhältnisse bei einer aufschiebenden Bedingung im Valutaverhältnis (z.? B. ein bedingtes Schenkungsversprechen) ließe sich bei einem Vertrag zugunsten Dritter auch in Betracht ziehen, ob die Beschränkung im Valutaverhältnis nicht steuerlich unbeachtlich sein sollte, wenn der Versprechende – hier der Reiseveranstalter – dennoch in Vollzug des (unbedingten) Deckungsverhältnisses an den drittbegünstigten Mitreisenden leistet (vgl. Gebel in Troll/Gebel/Jülicher/Gottschalk, ErbStG, § 7 Rn. 137). Die Literatur hat jedoch auch hier den Vollzug der Vermögensverschiebung im Rechtssinne vor Augen, z. B. eine Übereignung statt einer “sich verbrauchenden” Leistung.

bb) Diese Ansätze vermögen die im Streitfall vorliegende tatsächliche Konstellation, den sog. gemeinsamen Konsum, nicht befriedigend zu erfassen.

Bei Lichte betrachtet handelt es sich hier um die Kombination zweier tauglicher Zuwendungsgegenstände, die jeweils für sich genommen aus verschiedenen Gründen keinen Bereicherungsgegenstand darstellen, deren wertungsmäßige Zusammenziehung zu “einem” Bereicherungsgegenstand jedoch selbst bei wertender Betrachtung nicht gerechtfertigt ist.

Einerseits wird im Rahmen eines Vertrags zugunsten Dritter ein eigenes, jedoch nicht frei verfügbares Forderungsrecht verschafft. Andrerseits kommt es zwar zum Erhalt der – im Forderungsrecht verkörperten – Leistung, jedoch erspart der Dritte in dieser Hinsicht keine eigenen Aufwendungen.

Der gemeinsame Konsum besteht also darin, die Dienstleistung im ersten Schritt nicht durch ein tatsächlich und rechtlich frei verfügbares Recht, sondern nur in Begleitung des Verfügungsberechtigten, in Anspruch nehmen zu können und im zweiten Schritt durch den tatsächlichen Erhalt der (Luxus-)Dienstleistung angesichts ihres Verbrauchscharakters und mangels eigener ersparter Aufwendungen im Rechtssinne nicht bereichert zu sein. Dass der so verstandene gemeinsame Konsum im Ergebnis nicht der Schenkungsteuer unterliegt, ist nach Ansicht des Senats deshalb gerechtfertigt, weil eine Verschiebung von Vermögenssubstanz weder im Rechtssinne noch wirtschaftlich zugunsten der bedachten Person eintritt. Denn eine (substantielle) Bereicherung wird weder durch einen nicht frei verfügbaren Anspruch erzeugt noch kann diese substantielle Vermögensverschiebung durch den gemeinsamen Genuss einer Dienstleistung eintreten, wenn der Dritte die Leistung nicht mit eigenen Mitteln erwirkt hätte.

cc) Für den Senat ergäben sich darüber hinaus erhebliche Zweifel, ob im Hinblick auf die Prüfungsbedürftigkeit jedes Einzelfalls bei Besteuerung des gemeinsamen Konsums ein verfassungswidriges Erhebungsdefizit gegeben wäre (vgl. FG Hamburg, Urteil vom 17.04.2007 3 K 64/06, DStRE 2008, 306).

Nach der Rechtsprechung des Bundesverfassungsgerichts verlangt der Gleichheitssatz des Art. 3 Abs. 1 Grundgesetz (GG) für das Steuerrecht, dass die Steuerpflichtigen durch ein Steuergesetz rechtlich und tatsächlich gleich belastet werden. Wird die Gleichheit im Belastungserfolg durch die rechtliche Gestaltung des Erhebungsverfahrens prinzipiell verfehlt, kann dies die Verfassungswidrigkeit der gesetzlichen Besteuerungsgrundlage nach sich ziehen (BVerfG-Urteil vom 09.03.2004 2 BvL 17/02, BVerfGE 110, 94, BStBl II 2005, 56).

Nach Auffassung des Senats erscheint es für die Fälle des gemeinsamen Konsums nicht ausgeschlossen, dass die Gleichheit im Belastungserfolg durch die rechtliche Gestaltung bzw. tatsächliche Durchführung des Erhebungsverfahrens nicht gewährleistet wäre. Dies deshalb, weil nach dem Dafürhalten des Senats von einem hohen Anteil nicht angezeigter bzw. nicht aufgegriffener Fälle auszugehen wäre. Dies betrifft insbesondere den gemeinsamen Konsum von Luxusgütern. Vor dem Hintergrund der Zusammenrechnung innerhalb der 10-Jahresfrist (§ 14 Abs. 1 ErbStG) wird insbesondere bei nichtehelichen Lebensgemeinschaften angenommen werden können, dass regelmäßig Freibeträge überschritten würden.

d) Eine Vermögensverschiebung ergibt sich auch nicht aus den besonderen Umständen einer fünfmonatigen Weltreise in einer Luxuskabine. Angesichts der außergewöhnlichen Dauer der Reise oder wegen des außergewöhnlichen Wohncharakters der Luxuskabine hält es der Senat zwar nicht für ausgeschlossen, dass die Lebensgefährtin an einem mietvertragsähnlichen Wohnrecht des Klägers gegenüber dem Reiseveranstalter teilhatte, woraus sie wiederum u. U. schenkungssteuerpflichtige Nutzungsvorteile hätte ziehen können. Wobei die bloße Gebrauchsüberlassung einer Sache nach der Rechtsprechung des BFH in der Regel als Leihvertrag (§ 598 BGB) und nicht als Schenkung (§ 516 BGB) zu beurteilen ist (BFH-Urteil vom 29.11.1983 VIII R 184/83, BFHE 140, 203, BStBl II 1984, 371).

Nutzungsvorteile in diesem Sinne hätte der Kläger der Lebensgefährtin allerdings nur dann zuwenden können, wenn es sich im Deckungsverhältnis um einen Reisevertrag mit ganz überwiegend mietvertraglichen Bestandteilen gehandelt hätte, z. B. um einen mehrmonatigen gemeinsamen Apartmentaufenthalt mit unwesentlichen Zusatzleistungen. Denn nur dann wäre es denkbar, dass die Lebensgefährtin durch die Reise insgesamt eigene (Miet-)Aufwendungen erspart hätte. Ansonsten ist es ausgeschlossen, an Stelle der erhaltenen (Reise-)Leistung eine fiktive andere (nicht erhaltene) (Miet-)Leistung zu setzen und in Höhe der (vermeintlich) ersparten Aufwendungen der Steuer zu unterwerfen.

Selbst soweit im Streitfall der Reisevertrag des Klägers einen mietvertraglichen Bestandteil enthält, wird dieser jedenfalls vom Gesamtcharakter der Reiseleistung (Weltreise) qualitativ überlagert und vom besonderen Umfang des Leistungsbündels (Transportleistung an sich, Ausflugsangebote vor Ort, Annehmlichkeiten an Bord wie Verpflegung, Unterhaltung, Spa, Butlerservice etc.) auch quantitativ verdrängt. Auch wertungsmäßig ist die Reise trotz der Länge als zeitlicher wie sachlicher Ausnahmefall zur “normalen” Versorgung mit Grundbedürfnissen des Lebensunterhalts und nicht als deren Ersetzung zu sehen, sodass für eine Anrechnung bzw. Aufwandsersparnis kein Raum ist.

- Auch die Kostenübernahme für Anreise, Flüge sowie Ausflüge und Verpflegung ist im Ergebnis keine steuerpflichtige Zuwendung im Sinne des § 7 Abs. 1 Nr. 1 ErbStG.

a) In Höhe der Anreisekosten sowie in Höhe der Hälfte der tatsächlichen Kosten für Flüge, Ausflüge und Verpflegung liegt jeweils ein tauglicher Zuwendungsgegenstand vor. Zwischen den Beteiligten ist unstreitig, dass die Abrechnung der anteiligen Anreisekosten auf die Lebensgefährtin und der Urlaubsnebenkosten hälftig auf die beiden Reiseteilnehmer entfällt. Die Lebensgefährtin hat bei lebensnaher Würdigung der Reisebuchung und des Reiseablaufs aus dem drittbegünstigenden Reisevertrag jeweils ein eigenes Forderungsrecht hinsichtlich der Anreise, der Flüge, der Ausflüge sowie der Verpflegung an Bord erhalten. Soweit die Leistung der separat abgerechneten, jedenfalls durch den Reiseveranstalter vermittelten Flüge D – E im Rahmen eines Beförderungsvertrags erbracht worden ist (vgl. BGH-Urteil vom 13.10.2015 X ZR 126/14, NJW 2016, 491), gilt für die Drittbegünstigung der Lebensgefährtin Entsprechendes. Diese Reise-, Beförderungs- und Verpflegungsleistungen hat die Lebensgefährtin im Rahmen der gemeinsamen Reise auch im zivilrechtlichen Sinne erlangt, sodass ein Wertersatzanspruch des Klägers im Valutaverhältnis in Betracht kommt.

b) Eine Bereicherung der Lebensgefährtin ist jedoch auch insoweit wegen der fehlenden freien Verfügbarkeit des Zuwendungsgegenstandes und des nicht bestehenden Ausgleichsanspruchs bei Luxusaufwendungen nicht eingetreten.

aa) Anreise und Flüge teilen das Schicksal der Reise. Nur in einer Gesamtbetrachtung mit der Kreuzfahrt sind diese Kosten zutreffend zu erfassen. Auch für sich genommen bewertet der Senat die Kostenübernahme für die Anreise sowie für die Flüge nach den oben dargelegten Einzelheiten des Streitfalles als eine Konstellation, in der das jeweils zunächst eingeräumte eigene Forderungsrecht der Lebensgefährtin nicht frei verfügbar war. Auch hat sie für die Anreise und die Flüge, die sie unzweifelhaft ohne den Kläger nicht unternommen hätte, keine Aufwendungen erspart, die im Valutaverhältnis einem Wertersatzanspruch des Klägers unterliegen könnten.

bb) Verpflegung, Ausflüge und sonstige Dienstleistungen an Bord teilen ebenso das Schicksal der Reise, denn sie sind Bestandteil des Reisevertrags des Klägers mit dem Reiseveranstalter. Es kann insoweit keinen Unterschied machen, ob es sich um Inklusivleistungen handelt oder diese Dienstleistungen, verklammert durch die Gesamtreise, einzeln gebucht und bezahlt werden. Selbst bei einer Einzelbetrachtung wäre es nicht gerechtfertigt, von freigebigen Zuwendungen auszugehen. Denn sind – wie hier – Verpflegungs- und Ausflugsleistungen Gegenstand der Einladung einer Person zum gemeinsamen Konsum, fehlt es jedenfalls an der eigenen Verfügungsmöglichkeit in tatsächlicher oder rechtlicher Hinsicht. Dies ist nach den oben genannten Grundsätzen zumindest bei gemeinsamer Inanspruchnahme der Leistungen indiziert. Die Einnahme der Verpflegung sowie die Teilnahme an Ausflügen haben ebenso wie die Reise selbst entreichernden Charakter. Am Vorliegen von Luxusaufwendungen ist nicht zu zweifeln; sie wären ohne die Unternehmung der Kreuzfahrt für sich nicht denkbar.

c) Es kann ohne freigebige Zuwendungen gemäß § 7 Abs. 1 Nr. 1 ErbStG dahingestellt bleiben, ob die Kostenübernahme für Anreise und Flüge einerseits sowie für Ausflüge und Verpflegung andrerseits einem Steuerbefreiungstatbestand des § 13 ErbStG unterfällt.

II.

Die Kostenentscheidung beruht auf §§ 135 Abs. 1 FGO, die Entscheidung über die vorläufige Vollstreckbarkeit der Kosten auf §§ 151 Abs. 1 und 3, 155 Satz 1 FGO in Verbindung mit §§ 708 Nr. 10, 711 der Zivilprozessordnung.

Die Revision ist nach § 115 Abs. 2 Nr. 1 und Nr. 2 FGO zuzulassen. Es ist höchstrichterlich nicht geklärt, ob die Verschaffung von Reiseleistungen im Fall des sog. gemeinsamen Konsums eine freigebige Zuwendung i. S. v. § 7 ErbStG darstellt.