Leitsätzliches:

Finanzgericht Münster

Datum: 12.04.2018

Gericht: FG Münster

Spruchkörper: 3 K

Entscheidungsart: Urteil

Aktenzeichen: 3 K 3662/16-Erb

Tatbestand:

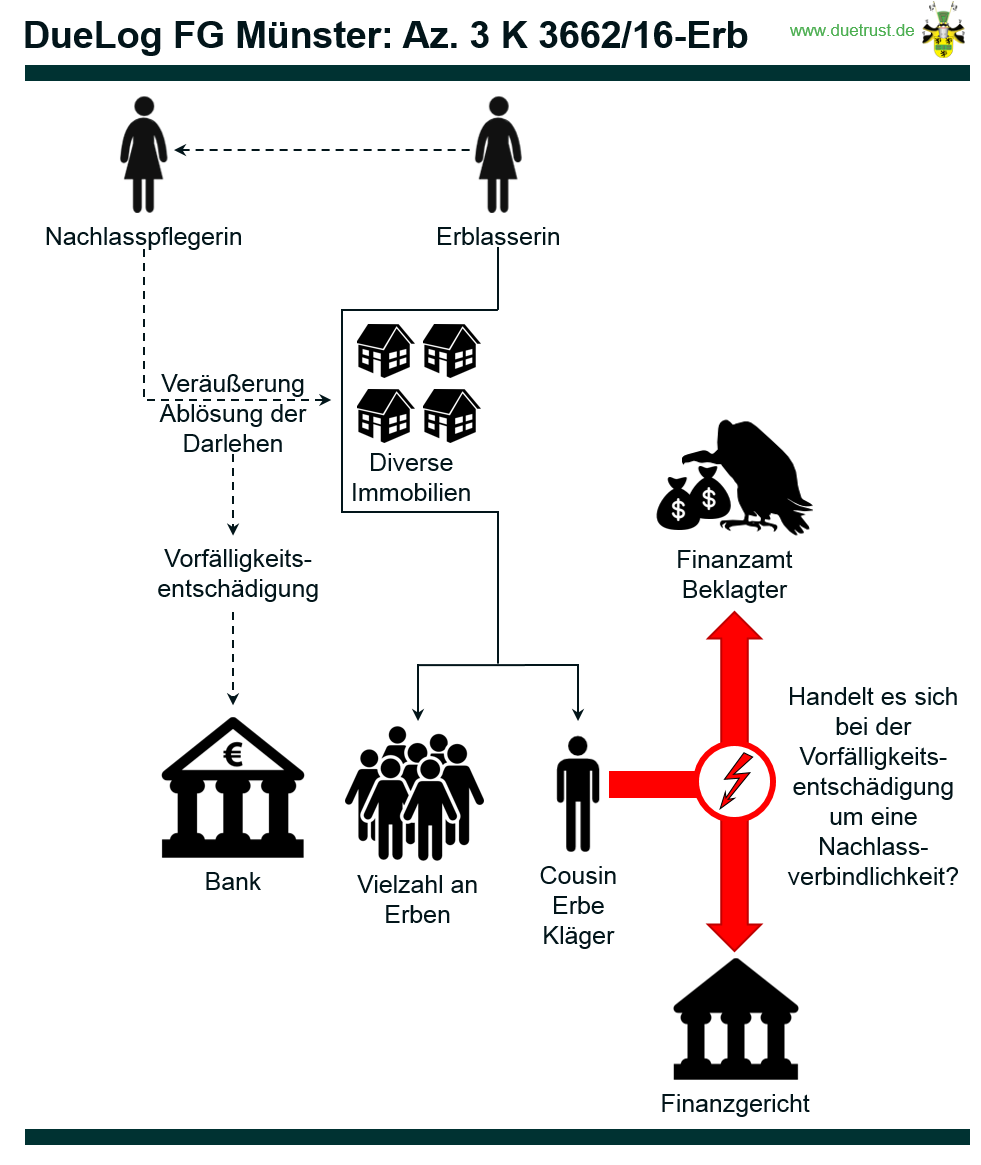

Streitig ist, ob Vorfälligkeitsentschädigungen, welche im Rahmen einer Nachlasspflegschaft für die vorzeitige Ablösung von Darlehen angefallen sind, als Nachlassverbindlichkeit zu berücksichtigen sind.

Am 00.00.2013 verstarb Frau R.

Da ihre Erben nicht bekannt waren und sicherungsbedürftiger Nachlass vorlag, ordnete das Amtsgericht A mit Beschluss vom 00.00.2013 Nachlasspflegschaft an. Zur Nachlasspflegerin wurde Frau Rechtsanwältin C bestellt, wobei der Wirkungskreis die Sicherung und Verwaltung des Nachlasses sowie die Ermittlung der Erben umfasste.

Mit Beschluss des Amtsgerichts A vom 00.00.2013 wurde zudem Herr E als Verfahrenspfleger bestellt, wobei als Gegenstand des Verfahrens die Vertretung der unbekannten Erben im Verfahren über die Erteilung einer nachlassgerichtlichen Genehmigung unter anderem zur “evtl. Veräußerung des in den Grundbüchern des Amtsgerichts A von G Blatt 1, Blatt 2 und Blatt 3 eingetragenen Grundbesitzes der Erblasserin” angegeben war (Bl. 21 der beigezogenen Nachlassakte).

Zum Nachlass gehörten unter anderem die bebauten Grundstücke “A-Straße 1” (Grundbuch von G, Blatt 3, Flur, Flurstück 1), “A-Straße 2” (Grundbuch von G, Blatt 3, Flur, Flurstück 2), “A-Straße 3” (Grundbuch von G, Blatt 1, Flur, Flurstücke 3 und 4) und “B-Straße 4” (Grundbuch von G, Blatt 2, Flur, Flurstück 5).

Die Erblasserin hatte für die Immobilien “A-Straße 1”, “A-Straße 2” und “A-Straße 3” Darlehen aufgenommen, die zum Todeszeitpunkt in folgender Höhe valutierten:

| Kontonummer | Stand (in EUR) | Zuordnung |

| 000000001 | X | A-Straße 1 |

| 000000002 | X | A-Straße 1 |

| 000000003 | X | A-Straße 2 |

| 000000004 | X | A-Straße 2 |

| 000000005 | X | A-Straße 2 |

| 000000006 | X | A-Straße 2 |

| 000000007 | X | A-Straße 3 |

| Summe | X |

In ihrem an das Nachlassgericht gerichteten Erstbericht vom 29.08.2013 führte die Nachlasspflegerin unter anderem aus, dass sie am 26.07.2013 zusammen mit einem Immobilien-Sachverständigen die vier Häuser zwecks Erstellung von Verkehrswertgutachten besichtigt habe, da zwischenzeitlich mehrere Interessenten ein Kaufinteresse bekundet hätten. Mit Zwischenbericht vom 06.12.2013 teilte die Nachlasspflegerin dem Nachlassgericht mit, dass bislang keine Erben hätten ermittelt werden können und daher ein Erbenermittler mit der Ermittlung beauftragt worden sei. Zudem überreichte sie Wertgutachten zu den vier Nachlassgrundstücken mit dem Hinweis, dass alle Häuser verkauft werden sollten.

Die Nachlasspflegerin veräußerte die zum Nachlass gehörenden Grundstücke mit notariellen Verträgen vom 29.01.2014 (B-Straße 4, Kaufpreis: 140.000 EUR), 31.01.2014 (A-Straße 2, Kaufpreis: 198.000 EUR), 20.02.2014 (A-Straße 1, Kaufpreis: 140.000 EUR) und 27.02.2014 (A-Straße 3, Kaufpreis 155.000 EUR). Nach Anhörung des Verfahrenspflegers genehmigte das Nachlassgericht die Kaufverträge.

Die Nachlasspflegerin löste die bestehenden Darlehen teilweise vorzeitig ab. Dadurch fielen im April 2014 folgende Vorfälligkeitsentschädigungen an:

| Kontonummer | Vorfälligkeitsentschädigung (in EUR) | Zuordnung |

| 000000001 | X | A-Straße 1 |

| 000000002 | X | A-Straße 1 |

| 000000004 | X | A-Straße 2 |

| 000000005 | X | A-Straße 2 |

| 000000006 | X | A-Straße 2 |

| 000000007 | X | A-Straße 3 |

| Summe | X |

Das Amtsgericht A stellte am 00.00.2015 zwei gemeinschaftliche Teil-Erbscheine aus. Danach wurde die Erblasserin von insgesamt 29 Erben beerbt. Der Kläger war als Cousin der Erblasserin Erbe zu 1/8-Anteil. Daraufhin hob das Nachlassgericht die Nachlasspflegschaft am 00.00.2015 auf.

Nach Einreichung einer Erbschaftsteuererklärung setzte der Beklagte gegenüber dem Kläger mit Bescheid vom 01.08.2016 Erbschaftsteuer in Höhe von X EUR fest.

Mit dem dagegen gerichteten Einspruch machte der Kläger geltend, dass aufgrund der – ohne Rücksprache mit den Erben erfolgten – Grundstücksveräußerungen Darlehen vorzeitig zurückgezahlt worden seien. Die dadurch angefallenen Vorfälligkeitsentschädigungen in Höhe von insgesamt X EUR seien gemäß § 10 Abs. 6 des Erbschaftsteuer- und Schenkungsteuergesetzes (ErbStG) im Umfang von 90 Prozent – also in Höhe von X EUR – als Nachlassverbindlichkeit zu berücksichtigen.

Der Beklagte wies den Einspruch mit Einspruchsentscheidung vom 10.11.2016 unter Verweis auf das Urteil des FG Köln vom 05.02.2009 9 K 204/07 als unbegründet zurück. Die geltend gemachten Vorfälligkeitsentschädigungen seien als Kosten für die Verwaltung des Nachlasses nach § 10 Abs. 5 Nr. 3 Satz 3 ErbStG nicht abzugsfähig.

Mit der dagegen gerichteten Klage macht der Kläger geltend, dass allein die Nachlasspflegerin entschieden habe, die Grundstücke zu veräußern und die darauf lastenden Nachlassverbindlichkeiten abzulösen. Nach der von dem Beklagten zitierten Entscheidung des FG Köln könne eine Vorfälligkeitsentschädigung nicht als sonstige Verbindlichkeit im Sinne des § 10 Abs. 5 Nr. 3 ErbStG berücksichtigt werden, wenn nicht feststellbar sei, dass die vorzeitige Ablösung dem erkennbaren zumindest mutmaßlichen Erblasserwillen entsprochen habe. Im Streitfall könne zwar der Wille der Erblasserin mangels Testaments nicht ermittelt werden. Da allerdings eine Nachlasspflegerin bestellt worden sei, werde der Erblasserwillen durch ihren Willen repräsentiert. Da die Nachlasspflegerin über die vorzeitige Ablösung entschieden habe, habe dieses Vorgehen daher auch dem Erblasserwillen entsprochen. Wertungsmäßig sei dies so zu beurteilen, als ob die Erblasserin per Testament bestimmt hätte, dass sämtliche Immobilien zu verkaufen und die darauf lastenden Verbindlichkeiten abzulösen seien. Dem Willen der Erben habe dieses Vorgehen jedenfalls nicht entsprochen.

Von den abzugsfähigen Vorfälligkeitsentschädigungen in Höhe von X EUR entfiel auf ihn, den Kläger, – entsprechend seinem Erbanteil – ein Anteil von 1/8, mithin X EUR.

Der Kläger beantragt,

den Erbschaftsteuerbescheid vom 01.08.2016 in der Gestalt der Einspruchsentscheidung vom 22.09.2016 dahingehend zu ändern, dass die abzugsfähigen Nachlassverbindlichkeiten um einen Betrag von X EUR erhöht werden.

Der Beklagte beantragt,

die Klage abzuweisen,

hilfsweise, für den Fall des Unterliegens, die Revision zuzulassen.

Er verweist auf seine Ausführungen in der Einspruchsentscheidung und macht ergänzend geltend, dass es entgegen der Auffassung des Klägers unerheblich sei, dass die Nachlasspflegerin über die vorzeitige Ablösung der Darlehen entschieden habe.

Auf Anfrage des Berichterstatters hat die Nachlasspflegerin mit Schriftsatz vom 09.04.2018 ausgeführt, dass die Immobilien der Erblasserin mit Darlehen in nicht unerheblicher Höhe belastet gewesen seien und damit laufende Kosten in der Form von Tilgungs- und Zinszahlungen verursacht hätten. Das Einfamilienhaus sei veräußert worden, da es nicht wirtschaftlich sinnvoll habe genutzt werden können und ein Versicherungsschutz bei Leerstand nicht mehr gegeben gewesen sei. Die drei Mietshäuser habe sie veräußert, weil auch hier eine wirtschaftliche Verwaltung nicht möglich gewesen sei und mit der Ermittlung der Erben in absehbarer Zeit nicht habe gerechnet werden können. Eine Verwaltung der Mietshäuser hätte den zeitlichen und kostenrechtlichen Rahmen der Nachlasspflegschaft gesprengt. Wegen der Einzelheiten wird auf die Stellungnahme der Nachlasspflegerin Bezug genommen.

Das Gericht hat die Nachlassakten des Amtsgerichts A (Az. … /13) beigezogen.

Der Senat hat die Sache am 12.04.2018 mündlich verhandelt. Auf die Sitzungsniederschrift wird Bezug genommen.

Gründe:

Die zulässige Klage ist begründet. Der angefochtene Erbschaftsteuerbescheid ist rechtswidrig und verletzt den Kläger in seinen Rechten (§ 100 Abs. 1 Satz 1 der Finanzgerichtsordnung – FGO –). Der Beklagte hat die Vorfälligkeitsentschädigungen zu Unrecht nicht als Nachlassverbindlichkeit anerkannt.

I. Gemäß § 10 Abs. 5 Nr. 3 Satz 1 ErbStG sind als sonstige Nachlassverbindlichkeiten unter anderem die Kosten, die dem Erwerber unmittelbar im Zusammenhang mit der Abwicklung, Regelung oder Verteilung des Nachlasses oder mit der Erlangung des Erwerbs entstehen, abzugsfähig.

- Gemeinsam ist diesen Aufwendungen, dass sie erst nach dem Erbfall entstehen. Das Gesetz sieht insofern eine Ausnahme von dem ansonsten im Erbschaftsteuerrecht geltenden Stichtagsprinzip vor. Abzugsfähig sind die Aufwendungen allerdings nur, wenn ein unmittelbarer Zusammenhang mit den genannten Maßnahmen festgestellt werden kann (Niedersächsisches Finanzgericht, Urteil vom 04.10.1991 III 210/89, EFG 1992, 141; Fumi in von Oertzen/Loose, ErbStG, 2017, § 10 Rn. 71; Gebel in Troll/Gebel/Jülicher/Gottschalk, ErbStG, § 10 Rn. 192, 218). Nach der Rechtsprechung des Bundesfinanzhofs (BFH) ist ein enger zeitlicher und sachlicher Zusammenhang erforderlich (BFH-Urteil vom 19.06.2013 II R 20/12, BFHE 241, 416, BStBl II 2013, 738, Rn. 11).

Der Begriff der Nachlassregelungskosten ist grundsätzlich weit auszulegen. Er umfasst nicht nur die Kosten der tatsächlichen und rechtlichen Feststellung des Nachlasses, sondern auch alle Kosten, die aufgewendet werden müssen, um die Erben in den Besitz der ihnen aus der Erbschaft zukommenden Güter zu setzen (BFH-Urteil vom 11.01.1961 II 155/59 U, BFHE 72, 273, Rn. 3). Auch Kosten, die durch die Tilgung von Erblasserschulden oder durch die Erfüllung von Erbfallschulden unmittelbar erwachsen, sind abzugsfähig (Gebel in Troll/Gebel/Jülicher/Gottschalk, ErbStG, § 10 Rn. 213). Zu den Kosten der Regelung des Nachlasses gehören ferner die Kosten der gerichtlichen Sicherung des Nachlasses. Auch Kosten, die für die Vergütung eines Nachlasspflegers entstehen, sind abzugsfähig. Erfasst sind dabei insbesondere Sicherungsmaßnahmen, die bei zunächst unbekannten Erben anfallen (Geck in Kapp/Ebeling, ErbStG, § 10 Rn. 139).

Nach der Rechtsprechung des BFH kann § 10 Abs. 5 Nr. 3 ErbStG nicht entnommen werden, dass nur die unmittelbar mit der Erfüllung des Erblasserwillens zusammenhängenden und daher nicht auf einem eigenen Willensentschluss des oder der Erben beruhenden Kosten abziehbar sind (BFH-Urteil vom 09.12.2009 II R 37/08, BFHE 228, 172, BStBl II 2010, 489, Rn. 15; a. A. FG München, Urteil vom 17.10.2007 4 K 811/05, Rn. 11, juris; offenlassend FG Köln, Urteil vom 05.02.2009 9 K 204/07, Rn. 42, juris).

Zu den Kosten für die Verteilung des Nachlasses gehören insbesondere die Aufwendungen für die Auseinandersetzung einer Erbengemeinschaft gemäß § 2042 des Bürgerlichen Gesetzbuches (BGB) (BFH-Urteil vom 09.12.2009 II R 37/08, BFHE 228, 172, BStBl II 2010, 489, Rn. 10 ff.).

- Die vorstehenden Aufwendungen sind abzugrenzen von den Kosten für die Verwaltung des Nachlasses, welche nach § 10 Abs. 5 Nr. 3 Satz 3 ErbStG nicht abzugsfähig sind. Zur Verwaltung gehören alle Maßnahmen, durch die der Nachlass erhalten, genutzt oder vermehrt wird (Weinmann in Moench/Weinmann, ErbStG, § 10 Rn. 82).

Nach einer Entscheidung des FG Köln ist auch eine Vorfälligkeitsentschädigung, welche für die vorzeitige Ablösung von Darlehen im Rahmen der Auseinandersetzung einer zwischen zwei Miterben bestehenden Erbengemeinschaft gezahlt wird, nicht als Nachlassverbindlichkeit abzugsfähig (FG Köln, Urteil vom 05.02.2009 9 K 204/07, juris).

Ferner sind Kosten der Nachlassverwertung grundsätzlich nicht abzugsfähig. Etwas anderes gilt allerdings für die Versilberung des Nachlasses zum Zweck der Erbauseinandersetzung in den Fällen der § 2042 Abs. 2 BGB i. V. m. § 753 BGB und § 2046 Abs. 3 BGB sowie für Verwertungshandlungen, die zum Vollzug letztwilliger Anordnungen des Erblassers erforderlich sind (Gebel in Troll/Gebel/Jülicher/Gottschalk, ErbStG, § 10 Rn. 217; BFH-Urteil vom 28.06.1995 II R 89/92, BFHE 178, 214, BStBl II 1995, 786, Rn. 12 zu Aufwendungen bei der Veräußerung eines Wertpapierdepots zur Erfüllung eines Vermächtnisses).

- Nach diesen Grundsätzen stellen die im Rahmen der Nachlasspflegschaft angefallenen Vorfälligkeitsentschädigungen Nachlassverbindlichkeiten gemäß § 10 Abs. 5 Nr. 3 Satz 1 ErbStG dar.

- Gemäß § 1960 Abs. 1 BGB hat das Nachlassgericht bis zur Annahme der Erbschaft für die Sicherung des Nachlasses zu sorgen, soweit ein Bedürfnis besteht. Das Gleiche gilt, wenn der Erbe unbekannt oder wenn ungewiss ist, ob er die Erbschaft angenommen hat. Dabei kann das Nachlassgericht für denjenigen, welcher Erbe wird, einen Nachlasspfleger bestellen (§ 1960 Abs. 2 BGB). Der Nachlasspfleger ist damit ein Mittel der Nachlasssicherung durch das Nachlassgericht (Schulz in Groll, Praxis-Handbuch Erbrechtsberatung, C. III. Die Nachlasspflegschaft, Rn. 1). Die Bestellung eines Nachlasspflegers dient ausschließlich der Vertretung der Erben zur Wahrung ihrer Interessen, nicht – wie bei einem Testamentsvollstrecker – der Ausführung des letzten Willens des Erblassers. Im Rahmen der Sicherung und Erhaltung des Nachlasses ist er gesetzlicher Vertreter der unbekannten Erben (Weidlich in Palandt, BGB, 77. Aufl. 2018, § 1960 Rn. 11).

Der durch das Nachlassgericht festzulegende Wirkungskreis kann – abhängig von den Bedürfnissen des Einzelfalls – weit gezogen sein oder auf einzelne Angelegenheiten beschränkt sein (Weidlich in Palandt, BGB, 77. Aufl. 2018, § 1960 Rn. 10). In der Regel wird der Nachlasspfleger zur Sicherung und Verwaltung des Nachlasses sowie zur Ermittlung der Erben bestellt (Schulz in Groll, Praxis-Handbuch Erbrechtsberatung, C. III. Die Nachlasspflegschaft, Rn. 3). Eine Verwertung von Immobilien kann in Betracht kommen, wenn dies zur Schuldentilgung erforderlich ist (OLG München, Beschluss vom 07.01.2010 31 Wx 154/09, Rn. 4, juris) oder wenn mit einem Ergebnis der Erbenermittlung nicht in Kürze zu rechnen ist und die Kosten der Grundstücksverwaltung höher sind als eine verzinste Anlage des Kaufpreiserlöses zzgl. eventuell zu erwartender Wertsteigerungen der Immobilie (Schulz in Groll, Praxis-Handbuch Erbrechtsberatung, III. Die Nachlasspflegschaft, Rn. 58).

- Wenn nach der Rechtsprechung des BFH der weit auszulegende Begriff der Nachlassregelungskosten alle Kosten umfasst, die – wie z. B. bei der gerichtlichen Sicherung des Nachlasses – aufgewendet werden müssen, um die Erben in den Besitz der ihnen aus der Erbschaft zukommenden Güter zu setzen, so können auch Aufwendungen für Maßnahmen eines Nachlasspflegers als Nachlassregelungskosten anzusehen sein. Die Hauptaufgabe eines Nachlasspflegers besteht nach § 1960 BGB darin, die Erben zu ermitteln und bis dahin den Nachlass zu sichern. Im Ergebnis ist die Anordnung einer Nachlasspflegschaft damit eine Maßnahme, um die Erben in den Besitz der ihnen aus der Erbschaft zukommenden Güter zu setzen. Demnach sind auch die hier streitbefangenen Vorfälligkeitsentschädigungen als Nachlassregelungskosten abzugsfähig. Sie sind – zeitlich vor der Ermittlung der Erben – angefallen, weil die Nachlasspflegerin die Nachlassgrundstücke veräußert und in der Folge die mit diesen Immobilien in Verbindung stehenden Darlehen vorzeitig abgelöst hat. Für dieses Vorgehen hat sich die Nachlasspflegerin entschieden, da nach ihrer Einschätzung eine wirtschaftliche Verwaltung der Grundstücke – insbesondere auch wegen der Zins- und Tilgungszahlungen – nicht möglich war und nicht feststand, ob und ggf. wie viele Erben ermittelt würden. Die Vorfälligkeitsentschädigung ist damit darauf zurückzuführen, dass der Nachlass über einen längeren Zeitraum nicht an die Erben herausgegeben werden konnte und daher der Sicherung bedurfte.

Da nach der Rechtsprechung des BFH auch Kosten, die auf einem eigenen Willensentschluss der Erben beruhen, abziehbar sein können, steht einem Abzug auch nicht entgegen, dass die Nachlasspflegerin nicht die Interessen der Erblasserin, sondern ausschließlich die der Erben zu vertreten hat.

Zu berücksichtigen ist ferner, dass die Entschädigungszahlungen anlässlich der Tilgung von Darlehen, welche bereits die Erblasserin aufgenommen hat, angefallen sind. Aufwendungen für die Tilgung von Erblasserschulden sind – nach den dargestellten Rechtsgrundsätzen – als Nachlassregelungskosten abzugsfähig. Dabei ist unerheblich, dass die Vorfälligkeitsentschädigungen nur wegen der vorzeitigen Ablösung der Darlehen angefallen sind. Denn die vorzeitige Tilgung war – wie bereits ausgeführt – eine Maßnahme zur Sicherung des Nachlasses.

Zudem stehen die Vorfälligkeitsentschädigungen in einem engen sachlichen Zusammenhang mit der Abwicklung bzw. Verteilung des Nachlasses. Denn angesichts des Umstandes, dass die Erben zunächst nicht bekannt waren und letztendlich 29 Erben ermittelt wurden, wäre die Herausgabe von vier mit Darlehen belasteten Nachlassgrundstücken nicht praktikabel gewesen. Auch wenn die eigentliche Erbauseinandersetzung nicht Aufgabe des Nachlasspflegers ist, so hat er jedenfalls das verwaltete Vermögen nach Beendigung der Nachlasspflegschaft an die Erben herauszugeben (Schulz in Groll, Praxis-Handbuch Erbrechtsberatung, C. III. Die Nachlasspflegschaft, Rn. 113).

Im Übrigen wären die Vorfälligkeitsentschädigungen auch dann abzugsfähig gewesen, wenn nicht die Nachlasspflegerin, sondern nach Beendigung der Nachlasspflegschaft die 29 Miterben die Darlehen im Rahmen der Auseinandersetzung der Miterbengemeinschaft vorzeitig abgelöst hätten. Es ist anerkannt, dass Kosten für die Verwertung von Nachlassgegenständen zum Zweck der Berichtigung von Nachlassverbindlichkeiten (§ 2046 Abs. 3 BGB) abzugsfähig sind. Soweit das FG Köln in seinem Urteil vom 05.02.2009 9 K 204/07 unter Verweis auf § 2046 Abs. 1 Satz 2 BGB die Auffassung vertritt, dass eine Vorfälligkeitsentschädigung deshalb nicht abzugsfähig sei, weil die vorzeitige Ablösung von Kreditverträgen zur Auseinandersetzung einer Erbengemeinschaft nicht erforderlich sei, so kann dem jedenfalls für den vorliegenden Fall nicht gefolgt werden. § 2046 BGB enthält nachgiebiges Recht (Löhnig in Staudinger, BGB, § 2046, Rn. 3). Es stünde den Miterben daher frei, auch noch nicht fällige Nachlassverbindlichkeiten vorzeitig zu berichtigen. Jedenfalls wenn sachliche Gründe – wie hier die Anzahl der Miterben – für eine vorzeitige Ablösung sprechen, sind die mit der Ablösung verbundenen Kosten als Nachlassverbindlichkeiten anzuerkennen. Nach der Rechtsprechung des BFH ist nicht zu prüfen, ob der Erbe die Möglichkeit gehabt hätte, seinen Verpflichtungen auf andere, weniger Kosten verursachende Weise nachzukommen (BFH-Urteil vom 28.06.1995 II R 89/92, BFHE 178, 214, BStBl II 1995, 786, Rn. 15 zur Erfüllung eines Vermächtnisses).

Wenn demnach eine im Rahmen der Auseinandersetzung angefallene Vorfälligkeitsentschädigung abzugsfähig gewesen wäre, so muss dies auch für eine vorzeitige Ablösung im Rahmen einer zeitlich vorgelagerten Nachlasspflegschaft gelten. Hierfür spricht neben dem zeitlichen Moment der Umstand, dass die Nachlasspflegerin als gesetzliche Vertreterin der Erben handelt.

Schließlich ist im Streitfall auch ein zeitlicher Zusammenhang zu bejahen. Die Nachlasspflegerin hat bereits im Monat 2013 und damit drei Monate nach dem Versterben der Erblasserin dem Nachlassgericht mitgeteilt, dass es Kaufinteressenten für die Grundstücke gebe und daher ein Verkehrswertgutachten erstellt werden solle. Zudem wurde bereits im Monat 2013 ein Verfahrenspfleger unter anderem für die nachlassgerichtliche Genehmigung der Veräußerung der Nachlassgrundstücke bestellt. Hieraus ergibt sich, dass der Verkauf und damit mittelbar auch die Ablösung der Darlehen von vornherein geplant waren.

- Gemäß § 1960 Abs. 1 BGB hat das Nachlassgericht bis zur Annahme der Erbschaft für die Sicherung des Nachlasses zu sorgen, soweit ein Bedürfnis besteht. Das Gleiche gilt, wenn der Erbe unbekannt oder wenn ungewiss ist, ob er die Erbschaft angenommen hat. Dabei kann das Nachlassgericht für denjenigen, welcher Erbe wird, einen Nachlasspfleger bestellen (§ 1960 Abs. 2 BGB). Der Nachlasspfleger ist damit ein Mittel der Nachlasssicherung durch das Nachlassgericht (Schulz in Groll, Praxis-Handbuch Erbrechtsberatung, C. III. Die Nachlasspflegschaft, Rn. 1). Die Bestellung eines Nachlasspflegers dient ausschließlich der Vertretung der Erben zur Wahrung ihrer Interessen, nicht – wie bei einem Testamentsvollstrecker – der Ausführung des letzten Willens des Erblassers. Im Rahmen der Sicherung und Erhaltung des Nachlasses ist er gesetzlicher Vertreter der unbekannten Erben (Weidlich in Palandt, BGB, 77. Aufl. 2018, § 1960 Rn. 11).

- Einem Abzug steht auch nicht entgegen, dass durch eine Vorfälligkeitsentschädigung wirtschaftlich der dem Darlehensgeber entgehende Zinsgewinn ausgeglichen werden soll (so aber FG Köln, Urteil vom 05.02.2009 9 K 204/07, Rn. 46, juris). Es ist zwar zutreffend, dass Vorfälligkeitsentschädigungen als Nutzungsentgelt für das auf die verkürzte Laufzeit in Anspruch genommene Fremdkapital und daher ertragsteuerlich als Schuldzinsen anzusehen sind (BFH-Urteil vom 11.02.2014 IX R 42/13, BFHE 2, 131, BStBl II 2015, 633, Rn. 8). Auch ist anerkannt, dass Erben zukünftige Aufwendungen aus Dauerschuldverhältnissen, welche bereits der Erblasser abgeschlossen hat und welche durch den Tod nicht erloschen sind, grundsätzlich nicht als Nachlassverbindlichkeit abziehen können, weil in der Regel eine gleichwertige Gegenleistung gegenüber steht. Ein Abzug ist aber möglich, wenn der Erbe kein Interesse an der Gegenleistung hat oder sie für ihn keinen wirtschaftlichen Wert hat (Gebel in Troll/Gebel/Jülicher/Gottschalk, ErbStG, § 10 Rn. 128). Diese Voraussetzung ist hier erfüllt, da die Nachlasspflegerin als gesetzliche Vertreterin der Erben zu dem Schluss gekommen ist, dass eine wirtschaftliche Verwaltung der Immobilien auch unter Berücksichtigung der Darlehensverbindlichkeiten nicht möglich und daher nur noch ein Verkauf sinnvoll ist. Da die Darlehen für die Immobilien aufgenommen worden waren, ergibt sich hieraus, dass die Erben spätestens mit der Veräußerung der Immobilien kein Interesse mehr an der Nutzung des überlassenen Kapitals hatten. Unabhängig hiervon ist zu berücksichtigen, dass eine Vorfälligkeitsentschädigung zwar ein Surrogat für den entgehenden Zinsgewinn ist. Anders als Zinszahlungen steht der Vorfälligkeitsentschädigung allerdings keine den Erben zustehende Gegenleistung gegenüber. In den Genuss der – durch die Vorfälligkeitsentschädigung ausgeglichenen – günstigeren Darlehenskonditionen ist allein die Erblasserin gekommen.

- Von den insgesamt angefallenen Vorfälligkeitsentschädigungen in Höhe von X EUR können gemäß § 10 Abs. 6 Satz 5 ErbStG nur 90 % – mithin X EUR – abgezogen werden. Davon entfällt auf den Kläger – entsprechend seinem Erbanteil – ein Anteil von 1/8, mithin X EUR.

II. Die Revision war nach § 115 Abs. 2 Nr. 2 FGO zur Fortbildung des Rechts und im Hinblick auf das Urteil des FG Köln vom 05.02.2009 9 K 204/07 zur Sicherung einer einheitlichen Rechtsprechung zuzulassen.

III. Die Entscheidung über die vorläufige Vollstreckbarkeit beruht auf §§ 151 Abs. 3, 155 FGO i. V. m. §§ 708 Nr. 10, 711 der Zivilprozessordnung.