Leitsätzliches:

Oberlandesgericht München

Datum: 31 Wx 427/14

Gericht: OLG München

Spruchkörper: 31 Wx

Entscheidungsart: Beschluss

Aktenzeichen: 31 Wx 427/14

Gründe:

I.

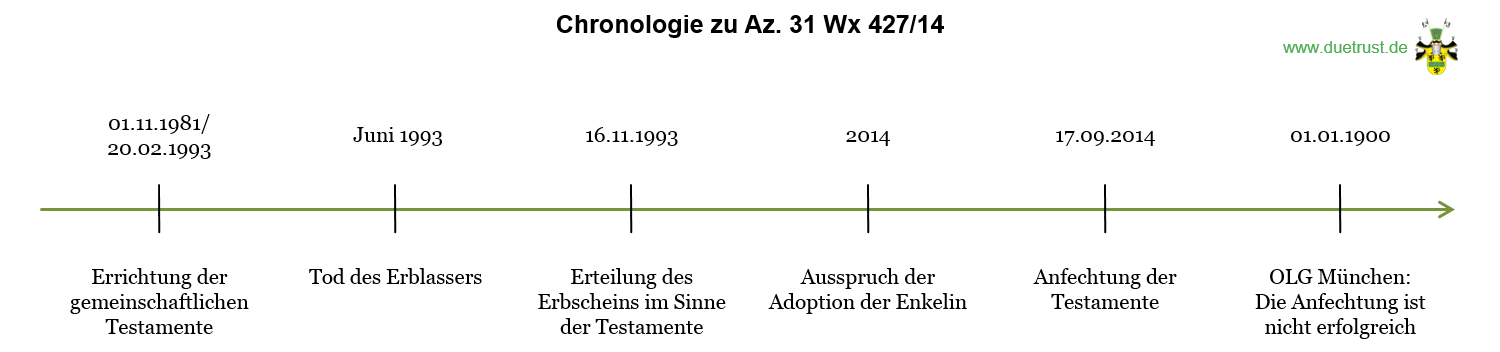

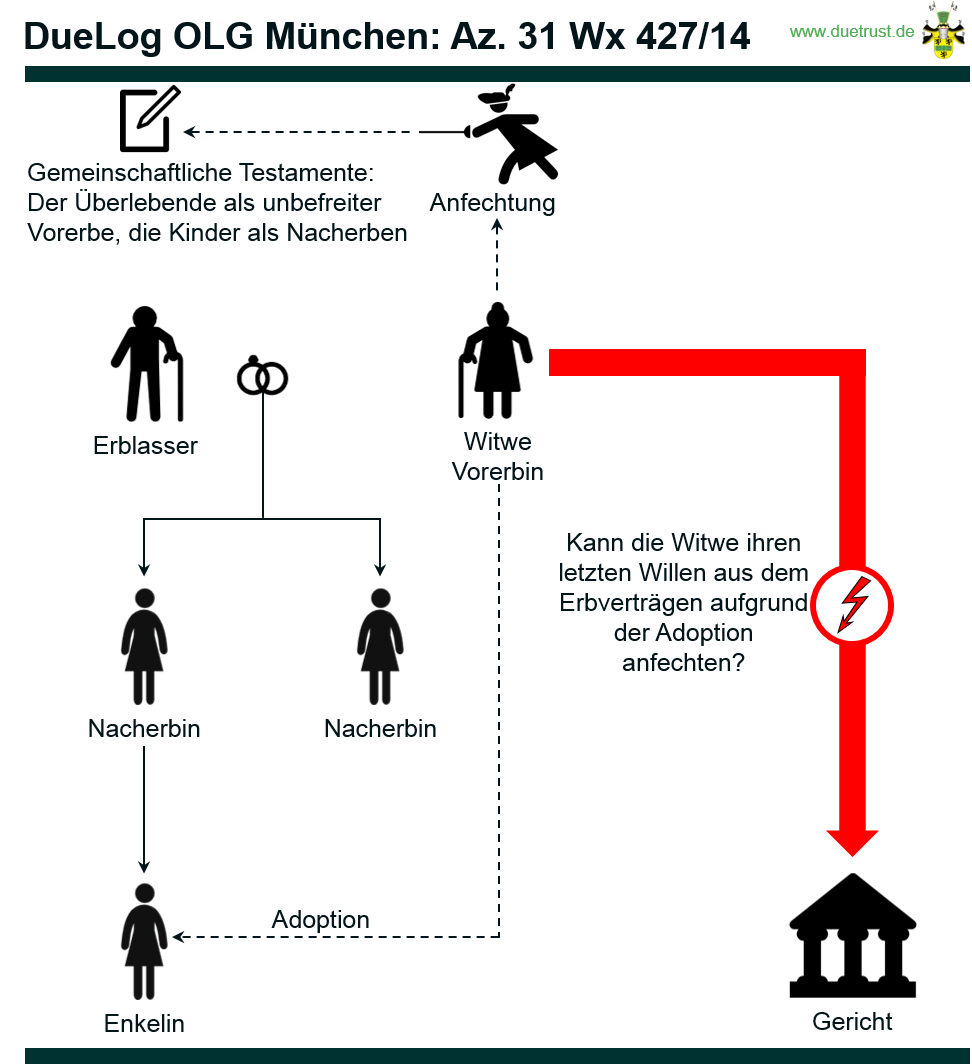

Der Erblasser (geb. 1905) ist im Juni 1993 nach längerer Krankheit verstorben. Die Ehefrau (Beteiligte zu 1), geb. 1920) beantragt nun nach der 2014 ausgesprochenen Adoption der Enkelin und der Anfechtung der gemeinschaftlichen Testamente die Erteilung eines Erbscheins aufgrund gesetzlicher Erbfolge, während der 1993 erteilte Erbschein sie als (nicht befreite) Vorerbin und die beiden gemeinsamen Töchter als Nacherben ausweist.

Die Beteiligten zu 2) und 3) sind die gemeinsamen Töchter des Erblassers und der Beteiligten zu 1). Die Beteiligte zu 2) hat eine 1965 geborene Tochter. Im September 2014 wurde deren Annahme als Kind durch die Beteiligte zu 1) ausgesprochen.

Ausweislich des von der Beteiligten zu 1) eingereichten Nachlassverzeichnisses vom August 1993 bestand der Nachlass im Wesentlichen aus dem hälftigen Anteil des Erblassers an dem von den Ehegatten bewohnten Anwesen in L. , einem Grundstück von rund 1.000 qm, bebaut mit einem 1963 errichteten Haus. Ferner war er an einer Erbengemeinschaft beteiligt, die Eigentümerin von Grundbesitz in G. war. Den Wert des Hälfteanteils an dem Grundbesitz in L. hat das Nachlassgericht mit rund 500.000 DM angesetzt, den Anteil an der Erbengemeinschaft G. mit rund 311.000 DM. Im Nachlassverzeichnis sind Bankguthaben und Wertpapieren im Wert von 113.000 DM angegeben. Nach Angaben der Beteiligten zu 3) war außerdem in der Schweiz ein Ferienhaus nebst einem weiteren Grundstück vorhanden.

2. Es liegen zwei gemeinschaftliche Testamente vor. Das Testament vom 01.11.1981 lautet:

” (Ort, Datum)

Unser letzter gemeinsamer Wille:

Wir setzen uns hiermit gegenseitig zu Alleinerben ein. Nach dem Tod des Überlebenden fällt der gesamte Nachlass an unsere Kinder S. … (Beteiligte zu 3) u. .M. … (Beteiligte zu 2) zu gleichen Teilen. Beim Ableben von … (Ehefrau) erhält Enkelkind S.L. … (Tochter der Beteiligten zu 2) vorab DM 30.000. Wer mit dieser Testamentsregelung nicht einverstanden sein sollte, gilt als auf den Pflichtteil gesetzt unter Anrechnung der erhaltenen Ausbildungskosten, Aussteuer und sonstigen Zuwendungen, die S. und M. zu gleichen Teilen erhalten haben.

(Unterschrift Erblasser)

Vorstehende letztwillige Verfügung soll auch als mein letzter Wille gelten.

(Unterschrift Ehefrau)”

Das Testament vom 20.02.1993 lautet:

“Testament (Ort, Datum)

Ich, Dr. C. Z. … (Erblasser) und Frau G.Z. … (Ehefrau) setzen uns gegenseitig zu beschränkten Vorerben ein. Nacherben sollen unsere Kinder S. u. M. sein. Sollte der Vorversterbende C. Z. sein, soll als Vermächtnis unseren Kindern S. und M. der Anteil an der Erbengemeinschaft Z. G. zukommen. Sollte die Vorversterbende G. Z. sein, entfällt das Vermächtnis Erbengemeinschaftsanteil Z. G. . Sollte G. Z. vorversterben, soll der Enkelin S. L. ein Vermächtnis in Höhe von 50.000 (fünfzig tausend) vorab zukommen. (Unterschriften)”

3. Aufgrund des gemeinschaftlichen Testaments vom 20.02.1993 wurde am 16.11.1993 der Erbschein erteilt. Zu notarieller Urkunde vom 17.09.2014 erklärte die Beteiligte zu 1) die Anfechtung der gemeinschaftlichen Testamente vom 01.11.1981 und vom 20.02.1993 analog §§ 2281 ff. BGB i. V. m. § 2079 BGB; sie habe sich zum Zeitpunkt der Errichtung nicht vorstellen können, nach dem Tod ihres Ehemannes durch Adoption einen weiteren pflichtteilsberechtigten Abkömmling zu bekommen. Sie beantragte ferner die Erteilung eines gemeinschaftlichen Erbscheins aufgrund gesetzlicher Erbfolge, der sie als Miterbin zu 1/2, die Beteiligten zu 2) und 3) als Miterben zu je 1/4 ausweist. Zu notarieller Urkunde vom 17.10.2014 erklärte sie die Anfechtung der gemeinschaftlichen Testamente vom 01.11.1981 und vom 20.02.1993 entsprechend §§ 2281 ff. BGB i. V. m. § 2078 BGB.

4. Das Nachlassgericht hat mit Beschluss vom 16.10.2014 den Erbscheinsantrag der Beteiligten zu 1) zurückgewiesen mit der Begründung, § 2281 BGB gelte nur bei Erbverträgen. Die Anfechtung wechselbezüglicher Verfügungen in einem gemeinsamen Testament stehe nur dem übergangenen Pflichtteilsberechtigten zu, nicht aber dem überlebenden Ehegatten. Dagegen richtet sich die Beschwerde der Beteiligten zu 1).

II.

Die zulässige Beschwerde ist nicht begründet. Das Nachlassgericht hat im Ergebnis zu Recht den Antrag der Beteiligten zu 1) auf Erteilung eines Erbscheins entsprechend der gesetzlichen Erbfolge zurückgewiesen. Die Anfechtung ihrer eigenen Verfügungen in dem gemeinschaftlichen Testament vom 20.02.1993 durch die Beteiligte zu 1) führt nicht dazu, dass die Verfügungen ihres Ehemannes nichtig sind.

1. Nach allgemeiner Ansicht kann der überlebende Ehegatte seine eigenen, in einem gemeinschaftlichen Testament getroffenen wechselbezüglichen Verfügungen wegen Übergehens eines Pflichtteilsberechtigten (§ 2079 BGB) bzw. wegen Motivirrtums (§ 2078 BGB) entsprechend §§ 2281 ff. BGB nach dem Tod des Erstversterbenden anfechten (vgl. BGH FamRZ 1970, 79; Palandt/Weidlich BGB 74. Auflage 2015, § 2271 Rn. 28, 2. Abschnitt). Die gegenteilige Auffassung des Nachlassgerichts ist unzutreffend. Die von ihm zitierte Kommentarstelle betrifft die Anfechtung der Verfügungen des zuerst verstorbenen Ehegatten. Um diese geht es hier nicht. Die Beteiligte zu 1) hat ausdrücklich nur die von ihr selbst in den gemeinschaftlichen Testamenten vom 01.11.1981 und 20.02.1993 getroffenen Verfügungen angefochten, nicht aber diejenigen ihres bereits verstorbenen Ehemannes.

2. Es kann hier offen bleiben, ob die Anfechtung durchgreift. Insbesondere bedarf es keiner Entscheidung dazu, ob die 2014 als Kind angenommene Enkeltochter in der letztwilligen Verfügung vom 20.02.1993 i. S. d. § 2079 Satz 1 BGB übergangen worden ist, obgleich ihr darin – für den Fall des Vorversterbens der Beteiligten zu 1) – ein Vermächtnis zugewandt worden ist. Dasselbe gilt für die Frage, ob bewegender Grund für die Verfügungen der Beteiligten zu 1) in den gemeinschaftlichen Testamenten die Erwartung gewesen ist, nicht durch Adoption der Enkeltochter eine weitere pflichtteilsberechtigte Tochter hinzuzubekommen. Selbst wenn die Voraussetzungen der §§ 2078, 2079 BGB hier vorlägen, würde dies nicht dazu führen, dass die Verfügungen des Ehemannes in dem gemeinschaftlichen Testament vom 20.02.1993 nach § 2270 Abs. 1 BGB nichtig wären.

3. Die wirksame Anfechtung der eigenen Verfügungen des überlebenden Ehegatten zieht nach § 2270 Abs. 1 BGB die Nichtigkeit derjenigen Verfügungen des vorverstorbenen Ehegatten nach sich, die mit den erfolgreich angefochteten Verfügungen des überlebenden Ehegatten im Verhältnis der Wechselbezüglichkeit stehen. Das ist für jede in dem gemeinschaftlichen Testament enthaltene Verfügung gesondert zu prüfen. Eine Verfügung, die der verstorbene Ehegatte in gleicher Weise getroffen hätte, wenn die angefochtene Verfügung des überlebenden Ehegatten nur den Inhalt gehabt hätte, den sie nach der Anfechtung hat, bleibt deshalb gültig.

4. Hier ergibt die Auslegung des Testaments vom 20.02.1993, dass der Erblasser seine Ehefrau, die Beteiligte zu 1), auch dann zur (nicht befreiten) Vorerbin und seine beiden Töchter zu Nacherben seines Vermögens eingesetzt hätte, wenn er gewusst hätte, dass die Einsetzung der beiden gemeinsamen Töchter zu (Nach- bzw. Ersatz-)Erben des Vermögens der Ehefrau wegfallen würde.

a) Zum Zeitpunkt der Testamentserrichtung war die Vermögenssituation der Ehegatten geprägt durch das wertvolle Hausgrundstück, das beiden zu je 1/2 gehörte und 1993 nach der Berechnung des Nachlassgerichts einen Wert von insgesamt rund 1 Mio. DM hatte. Des Weiteren besaßen die Ehegatten in der Schweiz ein Ferienhaus nebst Grundstück. Der Erblasser war bei Errichtung des Testaments vom 20.02.1993 bereits schwer krank und rechnete damit, zuerst zu versterben. Mit seiner 15 Jahre jüngeren Ehefrau war er zum Zeitpunkt der Testamentserrichtung bereits über 50 Jahre verheiratet.

b) Die Beteiligten haben übereinstimmend geschildert, dass die Ehegatten eine andere Regelung herbeiführen wollten als im gemeinschaftlichen Testaments von 1981 vorgesehen und deshalb das Testament vom 20.02.1993 errichtet haben.

Nach Angaben der Beteiligten zu 2) haben ihre Eltern Ende 1992, als der Erblasser bereits schwer krank war, geäußert, dass sie ein “Berliner Testament” erstellen wollten, wonach die Beteiligte zu 1) beschränkte Vorerbin, die Töchter Nacherben sein sollten. Es habe sichergestellt sein sollen, dass die Mutter nach dem Tod ihres Ehemannes ungeschmälert, unverändert und ohne jegliche finanzielle Belastungen ihr Leben weiter wie gewohnt führen könne. Insbesondere habe sie nicht Pflichtteilsansprüchen ihrer Töchter ausgesetzt sein sollen. Der Erblasser habe im Frühjahr 1993 mehrfach betont, dass er über das erstellte Testament erleichtert und beruhigt sei, das auch sicherstelle, dass die Mutter nicht im Alleingang über die Immobilien verfügen könne. Die Beteiligte zu 3) hat diese Ausführungen bestätigt. Die Beteiligte zu 1) hat mit Schriftsatz ihres Verfahrensbevollmächtigten vom 22.01.2015 vortragen lassen, es habe einerseits das Familienvermögen als Gesamtheit für die Nachfolgegenerationen erhalten bleiben und nicht gefährdet werden sollen, und andererseits die Ehefrau für den relativ wahrscheinlichen Fall, dass sie ihren damals schon kranken Ehemann überlebe, nach dessen Tod gut versorgt und insbesondere in ihrem Bleiberecht im Familienheim abgesichert und nicht durch Pflichtteilsansprüche ihrer Töchter belastet sein sollen.

c) Dem Erblasser war somit entscheidend daran gelegen, die ursprünglich vorgesehene gegenseitige Alleinerbeneinsetzung der Ehegatten dahin abzuändern, dass der überlebende Ehegatte – mit hoher Wahrscheinlichkeit die Ehefrau – nur zum (nicht befreiten) Vorerben eingesetzt würde. Auf diese Weise konnte er sicherstellen, dass die Überlebende nicht ohne Zustimmung der als Nacherben eingesetzten Töchter den vom Erblasser stammenden Grundbesitz veräußern konnte. Zugleich verhinderte die Einsetzung der Töchter zu Nacherben das Entstehen von Pflichtteilsansprüchen.

Es erscheint deshalb fernliegend, dass der Erblasser von der Einsetzung seiner Ehefrau als (nicht befreiter) Vorerbin und der beiden Töchter als Nacherbinnen Abstand genommen hätte, wenn ihm bekannt gewesen wäre, dass seine Ehefrau nicht ihrerseits die beiden gemeinsamen Töchter zu Erbinnen ihres eigenen Vermögens einsetzen würde.

Soweit die Beteiligte zu 1) vortragen lässt, sie habe das Testament vom 20.02.1993 und die darin enthaltenen Verfügungen bei Errichtung so gewollt und in der Weise verstanden, dass die darin getroffenen Verfügungen beider Eheleute in der Weise voneinander abhängig sein sollten, dass die Verfügungen des einen mit den Verfügungen des anderen stehen und fallen, was dem identischen Verständnis und Testierwillen des verstorbenen Ehemannes entspreche, lässt das keinen hinreichend verlässlichen Schluss auf den tatsächlich im Zeitpunkt der Testamentserrichtung Anfang 1993 vorhandenen gemeinsamen Willen der Ehegatten zu. Die Beschwerdeführerin ist ersichtlich bestrebt, die in dem gemeinschaftlichen Testament enthaltenen Verfügungen so weit wie möglich zu Fall zu bringen.

Es kann dahinstehen, ob die Enkeltochter S. schon zu Lebzeiten beider Erblasser von diesen als “gefühltes 3. Kind” empfunden worden ist und ob sie ihnen genauso nahe gestanden hat wie die beiden Töchter, wie die Beschwerdeführerin im Schriftsatz vom 06.02.2015 unter Verweis auf die Akten des 2014 eingeleitete Adoptionsverfahrens schildern lässt. Ebenso kann offen bleiben, ob der Erblasser “absolut überzeugt” gewesen ist, dass der “von beiden über alles geliebten Enkeltochter” ohnehin das gesamte Familienvermögen zufallen werde, weil die beiden Töchter erklärt hätten, sie zur Alleinerbin einzusetzen. Die nun von der Beteiligten zu 1) behauptete Zielvorstellung, die Immobilien “über die Zwischenstufen der beiden Töchter” schließlich der “gefühlten 3. Tochter” als Ganzes zukommen zu lassen, hat im Testament vom 20.02.1993 auch nicht andeutungsweise einen Niederschlag gefunden. Vielmehr haben die Ehegatten 1993 in ihrem gemeinschaftlichen Testament die Enkelin für den Fall des Vorversterbens des Ehemannes gar nicht bedacht und ihr für den – nicht eingetretenen – Fall des Vorversterbens der Ehefrau nur ein Vermächtnis in Höhe von 50.000 € zugewandt.

5. Die gesetzliche Vermutung des § 2270 Abs. 2 BGB greift nicht ein, da die individuelle Auslegung hier zu dem Ergebnis führt, dass der Erblasser seine Verfügung zugunsten seiner Ehefrau und seiner beiden Töchter nicht davon abhängig machen wollte, dass die Beteiligte zu 1) ihrerseits die beiden gemeinsamen Töchter zu Erbinnen ihres eigenen Vermögens einsetzen würde. Aus der von der Beschwerdeführerin angeführten Entscheidung des Senats vom 13.09.2010 ergibt sich nichts anderes. Dieser Entscheidung lag eine völlig andere Sachverhaltsgestaltung zugrunde. Im Gegensatz zum dort entschiedenen Fall, in dem die Ehegatten (lange vor dem Tod des Erstversterbenden) sich gegenseitig zu Allein- und die drei Kinder zu Schlusserben eingesetzt haben, ist hier den gemeinsamen Kindern eine gesicherte Rechtsposition eingeräumt worden, die insbesondere auch eine Veräußerung der Immobilien bzw. des Anteils des Erblassers daran ohne ihre Zustimmung verhindern würde. Die dem Erblasser 1993 wichtigen Ziele – die Absicherung der Ehefrau, die Sicherung seines Immobilienvermögens für die Abkömmlinge – werden auch dann erreicht, wenn von Seiten der Ehefrau für ihr eigenes Vermögen keine entsprechende Verfügung getroffen wird. Es erscheint fernliegend, dass der Erblasser angesichts der konkreten tatsächlichen Umstände, insbesondere seiner schweren Erkrankung und der Erwartung, von der Ehefrau überlebt zu werden, von der getroffenen Regelung Abstand genommen hätte, weil seine Ehefrau keine entsprechende Regelung für ihr eigenes Vermögen trifft.

Zudem kann nicht außer Acht gelassen werden, dass das Testament vom 20.02.1993 den überlebenden Ehegatten schlechter stellt als das vorangegangene gemeinschaftliche Testament vom 01.11.1981. In dem Testament von 1981 war der überlebende Ehegatte zum Alleinerben eingesetzt und in seiner Verfügungsbefugnis insbesondere hinsichtlich der Immobilie nicht beschränkt. Das Testament vom 20.02.1993 bestimmt den überlebenden Ehegatten – mit hoher Wahrscheinlichkeit die Ehefrau, nachdem der Ehemann bereits schwer krank und hochbetagt war – nur noch zum Vorerben, der von den gesetzlichen Beschränkungen nicht befreit ist. Den beiden gemeinsamen Töchtern wird nicht nur eine gesicherte Rechtsposition durch die Einsetzung zu Nacherbinnen eingeräumt, sondern darüber hinaus als Vermächtnis der Anteil des Erblassers an der Erbengemeinschaft G. zugewandt, dessen Wert Pflichtteilsansprüche jedenfalls soweit abdeckt, als sie sich aus dem in Deutschland vorhandenen Vermögen ergeben.

6. Es geht hier nicht um die von der Beschwerdeführerin im Schriftsatz vom 22.01.2015 ausführlich behandelte Frage, ob der 1993 verstorbene Erblasser seine Ehefrau bei der 2014 erfolgten Adoption der Enkeltochter unterstützt hätte. Ebenso wenig kommt es um die hypothetische Überlegung an, wie der Erblasser testiert hätte, wenn er die Adoption der Enkeltochter durch seine Ehefrau vorhergesehen hätte. Maßgeblich ist allein, ob er 1993 seine Verfügungen zugunsten der Ehefrau und der beiden gemeinsamen Töchter auch dann so getroffen hätte, wenn seine Ehefrau nicht ihrerseits die beiden gemeinsamen Töchter zu Erbinnen ihres eigenen Vermögens eingesetzt hätte. Das ist zu bejahen, wie oben unter Ziffer 4. ausgeführt.

III.

Die Entscheidung über die außergerichtlichen Kosten beruht auf § 84 FamFG, die Festsetzung des Geschäftswerts auf § 61 GNotKG.

Die Voraussetzungen für die Zulassung der Rechtsbeschwerde liegen nicht vor.