Leitsätzliches:

Oberlandesgericht Düsseldorf

Datum: 21.03.2018

Gericht: OLG Düsseldorf

Spruchkörper: I 3

Entscheidungsart: Beschluss

Aktenzeichen: I 3 Wx 211/17

Gründe:

I.

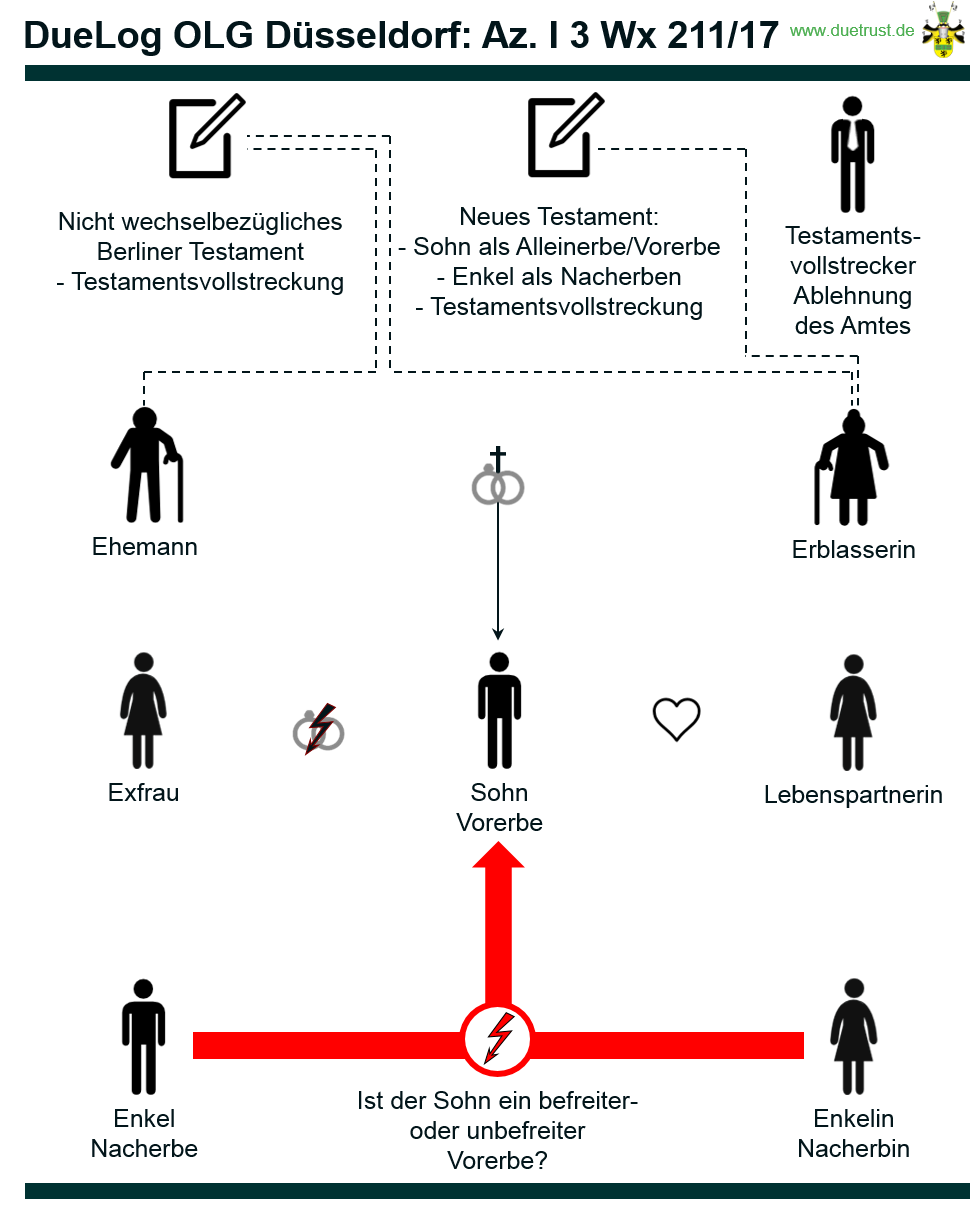

Die Erblasserin hatte mit ihrem vorverstorbenen Ehemann die gemeinschaftlichen Testamente vom 15. Januar 1982 und vom 12. Juli 1989 errichtet. In dem zweiten Testament erklärten die Eheleute, frühere Verfügungen zu widerrufen, und setzten sich wechselseitig zu Alleinerben ein; als Schlusserben benannten sie den Beteiligten zu 3, ihren Sohn. Weiter verfügten sie, dass der jeweils überlebende Ehegatte zu Änderungen des Testaments berechtigt sei. Ferner ordneten sie die Testamentsvollstreckung an.

Der Beteiligte zu 2 ist der Sohn des Beteiligten zu 3; die Ehe mit der Mutter des Beteiligten zu 2 wurde im Jahr 1990 geschieden. Die Beteiligte zu 1 ist die Tochter des Beteiligten zu 3 aus einer im Jahr 1993/1994 beendeten nicht-ehelichen Lebensgemeinschaft.

Noch zu Lebzeiten veräußerte der Ehemann der Erblasserin das von ihm betriebene Unternehmen, eine Spedition in Neuss. Nach seinem Tod im Jahr 1991 erwarb die Erblasserin mit Mitteln aus dem Nachlass ihres Ehemannes verschiedene Immobilien; zwei dieser Immobilien schenkte sie dem Beteiligten zu 3.

Am 01. September 2009 errichtete die Erblasserin ein Einzeltestament, in welchem sie auszugsweise wie folgt verfügte:

“… und bestimme hiermit als meinen letzten Willen unseren gemeinsamen Sohn … zu meinem Alleinerben.”

In dem folgenden Absatz ordnete sie die Testamentsvollstreckung durch den Wirtschaftsprüfer, der zunächst für beide Eheleute und später allein für die Erblasserin, steuerlich beratend tätig war, ersatzweise durch einen anderen ebenfalls namentlich benannten Wirtschaftsprüfer aus demselben Büro, an.

Im Anschluss an die Verfügungen über die Testamentsvollstreckung hielt die Erblasserin folgendes fest:

“Geht mein Sohn eine erneute Ehe ein, ist Gütertrennung vertraglich zu vereinbaren, anderenfalls erhält er nur den Pflichtteil.

Nach seinem Ableben wird die Hinterlassenschaft aus meinem Erbe mit den Kindern A und B, seiner evtl. neuen Ehefrau aufgeteilt.

Bei B ist Nachweis der Abstammung zu erbringen.”

Bereits seit dem Jahr 2000 unterstützte der Beteiligte zu 3 die Erblasserin in deren Vermögensangelegenheiten. In diesem Zusammenhang erteilte die Erblasserin ihm auch eine Bankvollmacht. Ab den Jahren 2010/2011 war der Beteiligte zu 3 nicht mehr beruflich tätig und unterstützte die Erblasserin zusätzlich auch in pflegerischer Hinsicht. Unter dem 23. Dezember 2013 erteilte die Erblasserin dem Beteiligten zu 3 eine transmortale Generalvollmacht.

Nach dem Tod der Erblasserin erklärten die beiden in dem Einzeltestament vom 01. August 2009 benannten Personen gegenüber dem Nachlassgericht, das Amt als Testamentsvollstrecker nicht anzunehmen.

Der Beteiligte zu 3 beantragte gestützt auf das Einzeltestament vom 01. August 2009 zunächst die Erteilung eines Erbscheins, wonach er befreiter Vorerbe und die Beteiligten zu 1 und 2 Nacherben zu gleichen Teilen seien.

Diesen Antrag verfolgte er im Laufe des Verfahrens sodann als Hilfsantrag zu 1 und richtete seinen Hauptantrag auf Erteilung eines ihn als Alleinerben ausweisenden Erbscheins. Hierzu hat er vorgebracht, die von der Erblasserin gewählte Formulierung, dass nach seinem Ableben “die Hinterlassenschaft aus meinem Erbe” mit den dort bezeichneten Personen “aufgeteilt” werden solle, sei dahin auszulegen, dass die Erblasserin ein Vermächtnis des Überrestes im Zeitpunkt seines, des Beteiligten zu 3, Ablebens, aufschiebend bedingt durch seinen Tod, habe anordnen wollen.

Als Hilfsantrag zu 2 stellte er einen den Hilfsantrag zu 1 konkretisierenden Antrag gerichtet auf einen Erbschein mit dem Inhalt, dass die Erblasserin von ihm als Vorerben beerbt worden sei; Nacherben seien die Beteiligten zu 1 und 2 und die etwaige Ehefrau des Vorerben zu gleichen Teilen; die Nacherben seien dabei auf dasjenige eingesetzt, was von der Erbschaft bei dem Eintritt der Nacherbfolge übrig sein werde; mithin sei der Vorerbe befreit. Zur Begründung seiner Hilfsanträge hat er die Auffassung vorgetragen, mit den in dem Testament verwendeten Formulierungen habe die Erblasserin jedenfalls die Vor- und Nacherbfolge anordnen wollen. Dabei habe sie ihm die Rechtsstellung eines befreiten Vorerben einräumen wollen, denn nur das, was nach seinem Ableben aus der Erbschaft übrig sein würde, solle unter den Nacherben verteilt werden. Hierzu hat er in tatsächlicher Hinsicht vorgetragen, die Beteiligten zu 1 und 2 seien nur auf sein Bemühen hin in dem Testament überhaupt berücksichtigt worden. Die Erblasserin habe sicherstellen wollen, dass er, der Beteiligte zu 3, in seinen Entscheidungen über den Nachlass frei sei, denn ihr sei es aufgrund ihrer Erfahrungen bewusst gewesen, dass ein Eigentümer einer Immobilie eine solche auch verkaufen können müsse.

Dem sind die Beteiligten zu 1 und 2 entgegen getreten. Nach der von ihnen für richtig gehaltenen Testamentsauslegung habe die Erblasserin den Beteiligten zu 3 als Vorerben, der nicht von den gesetzlichen Beschränkungen befreit ist, eingesetzt. Hierzu haben sie vorgebracht, die Erblasserin habe verhindern wollen, dass der Beteiligte zu 3 den Nachlass verschleudere. So habe dieser in der Vergangenheit erhebliche Geldbeträge in Casinos verspielt, kein geregeltes Einkommen gehabt und deshalb eine Vielzahl von Verbindlichkeiten nicht erfüllen können. Zu ihren Lebzeiten habe die Erblasserin den Beteiligten zu 3 finanziell unterstützt. Die angeführte Lebensweise des Beteiligten zu 3 haben die Beteiligten zu 1 und 2 auch als Grund für ihr weiter gegenüber dem Nachlassgericht verfolgtes Begehren angeführt, einen Testamentsvollstrecker zu bestellen.

Der Bestellung eines Testamentsvollstreckers ist der Beteiligte zu 3 entgegen getreten. Nach seiner Auffassung habe die Erblasserin ausschließlich die namentlich benannten Personen, denen sie langjährig vertraut habe, zu Testamentsvollstreckern einsetzen wollen. Den Fortbestand der Testamentsvollstreckung nach deren Wegfall habe sie nicht gewollt.

Mit Beschluss vom 11. Juli 2017 hat das Amtsgericht den Hauptantrag des Beteiligten zu 3 zurückgewiesen und die Tatsachen, die zur Begründung seines Hilfsantrages zu 1 erforderlich sind, für festgestellt erachtet. Das Einzeltestament vom 01. August 2009 sei dahin auszulegen, dass die Erbschaft zweimal anfallen solle, einmal bei dem Beteiligten zu 3 als Vorerben, ein zweites Mal bei den Beteiligten zu 1 und 2 als Nacherben. Der Beteiligte zu 3 sei befreiter Vorerbe geworden, § 2137 Abs. 1 BGB. Bereits dem Wortlaut des Testaments nach solle den Beteiligten zu 1 und 2 und einer potentiellen neuen Ehefrau lediglich das zu Gute kommen, was der Beteiligte zu 3 aus dem Erbe nach der Erblasserin noch hinterlasse. Der Beteiligte zu 3 habe der Erblasserin auch nahe gestanden und sich um deren persönliche und finanzielle Belange gekümmert. Zu den Beteiligten zu 1 und 2 habe dagegen kein Kontakt bestanden, weshalb Zweifel an ihrer Begünstigung durch eine nicht befreite Vorerbschaft bestünden. Soweit die Erblasserin etwaige Spielschulden des Beteiligten zu 3 beglichen habe, zeige dies nur, dass sie darauf bedacht gewesen sei, ihren Sohn ungeachtet seines Lebenswandels zu unterstützen. Dies spräche eher dafür, dass die Erblasserin es durch ihr Testament habe ermöglichen wollen, dass der Beteiligte zu 3 in finanziellen “Schieflagen” die Möglichkeit zur “Selbsthilfe” habe. Eine Testamentsvollstreckung sei nicht anzuordnen. Anhaltspunkte dafür, dass die Erblasserin den Fortbestand der Testamentsvollstreckung mit einer Seitens des Gerichts bestellten Ersatzperson gewollt habe, bestünden nicht. Dies zeige ein Vergleich mit dem Inhalt einer früheren Verfügung von Todes wegen, in welcher eine solche Anordnung getroffen worden sei.

Gegen den Beschluss des Amtsgerichts vom 11. Juli 2017 richtet sich die von der Beteiligten zu 1 eingelegte Beschwerde. Der Begründung der befreiten Vorerbschaft mit der Ermöglichung einer Selbsthilfe zur Begleichung von Spielschulden sei nicht zuzustimmen. Dies würde vielmehr dazu führen, dass die Spielleidenschaft angeheizt würde und den Nacherben schließlich nichts mehr aus der Hinterlassenschaft der Erblasserin verbliebe. Die Ersatzbestellung eines Testamentsvollstreckers sei nach den Ablehnungserklärungen der beiden namentlich benannten Personen vorzunehmen.

Der Beteiligte zu 3 ist der Beschwerde entgegengetreten.

Das Amtsgericht hat der Beschwerde nicht abgeholfen und die Sache dem Oberlandesgericht Düsseldorf mit Beschluss vom 20. September 2017 zur Entscheidung vorgelegt.

Wegen der weiteren Einzelheiten wird auf den Akteninhalt verwiesen.

II.

Die Beschwerde ist dem Senat nach der von dem Amtsgericht ordnungsgemäß erklärten Nichtabhilfe zur Entscheidung angefallen, § 68 FamFG.

Sie ist nach den Vorschriften der §§ 58 ff. FamFG zulässig, in der Sache aber ohne Erfolg.

Zu Recht hat das Amtsgericht bei seiner Entscheidung über den von dem Beteiligten zu 3 gestellten Erbscheinsantrag auf das Einzeltestament der Erblasserin vom 01. August 2009 abgestellt. Die Erblasserin war in ihrem Recht, abweichend von dem Inhalt des mit ihrem vorverstorbenen Ehegatten zuletzt errichteten gemeinschaftlichen Testaments vom 12. Juli 1989 zu verfügen, nicht beschränkt, §§ 2270, 2271 BGB. Vielmehr hatten die Eheleute dem überlebenden Ehegatten die Möglichkeit zu abweichenden Verfügungen ausdrücklich vorbehalten.

Die von dem Amtsgericht getroffene Auslegung des demnach maßgeblichen Einzeltestaments der Erblasserin vom 01. August 2009 dahin, dass sie den Beteiligten zu 3 zu ihrem befreiten Vorerben eingesetzt hat, ist zutreffend.

Das Testament der Erblasserin ist auslegungsfähig und -bedürftig. So handelt es sich bei der Verfügung vom 01. August 2009 um ein privatschriftlich errichtetes Testament eines juristischen Laien und allein aus dem Inhalt der Verfügung erschließt sich nicht ohne weiteres, welche Regelungen die Erblasserin in Bezug auf ihren Nachlass in juristisch-technischem Sinne gemeint hat.

Für die Auslegung einer letztwilligen Verfügung sind nicht allein die von dem Erblasser in seinem Testament verwendeten Worte ausschlaggebend; vielmehr ist der zugrunde liegende Wille des Erblassers für die Ermittlung des sachlichen Inhalts der Verfügung maßgeblich.

Zunächst stellt sich bei der Auslegung des Testaments der Erblasserin vom 01. August 2009 die Frage, welche Rechtsstellung sie den Beteiligten zu 1 bis 3 einräumen wollte. In Betracht kommt insoweit sowohl die Stellung des Beteiligten zu 3 als alleiniger Vollerbe, der mit einem aufschiebend bedingten Vermächtnis zugunsten der Beteiligten zu 1 und 2 beschwert ist, §§ 2147 ff. BGB, als auch die Rechtsstellung des Beteiligten zu 3 als Vorerbe und die der Beteiligten zu 1 und 2 als Nacherben, letzterenfalls verbunden mit der Anschlussfrage, ob der Beteiligte zu 3 in seiner Stellung als Vorerbe Beschränkungen und Verpflichtungen unterliegen sollte, §§ 2100 ff. BGB.

Eine Auslegung des Testaments vom 01. August 2009 in dem vorstehend zuerst genannten Sinne, die auch dem von dem Beteiligten zu 3 gestellten Hauptantrag zugrunde liegt, ist zwar aufgrund des in Bezug auf den Beteiligten zu 3 verwendeten Begriffs “Alleinerbe” und angesichts der zugunsten der Beteiligten zu 1 und 2 erfolgten Zuwendung der “Hinterlassenschaft aus meinem Erbe”, die “nach seinem Ableben” erfolgen soll, grundsätzlich zu erwägen (vgl. Staudinger/Avenarius (2013) BGB, § 2137 Rn. 4; Palandt-Weidlich, BGB, 75. Aufl., § 2137 Rn. 1; jeweils m.w.N.). Dass die Erblasserin entsprechendes gewollt hat, ist indes nicht festzustellen.

Entsprechendes hat bereits das Amtsgericht in dem angefochtenen Beschluss verneint. Vor allem mit Blick auf die sich aus dem Testamentsinhalt für den Beteiligten zu 3 trotz seiner Begünstigung ergebenden Einschränkungen durch die Anordnung der Testamentsvollstreckung und durch die Vorgaben für den Fall seiner Wiederheirat schließt sich der Senat ebenfalls dieser Auslegung an. Dieser Auslegungsansatz wird im Beschwerdeverfahren auch von keinem der Beteiligten beanstandet.

Ist also von einer testamentarisch verfügten Anordnung einer Vor- und Nacherbschaft auszugehen, stellt sich die Anschlussfrage nach etwaigen Beschränkungen des Vorerben in Bezug auf den Nachlass. Dies ist ebenfalls im Wege der Auslegung zu klären. Ebenso wie das Amtsgericht legt auch der Senat das Testament der Erblasserin vom 01. August 2009 dahin aus, dass sie den Beteiligten zu 3 als befreiten Vorerben, § 2136 BGB, eingesetzt hat. Die hiergegen von der Beteiligten zu 1 im Beschwerdeverfahren vorgetragenen Erwägungen rechtfertigen kein anderes Auslegungsergebnis.

Für die von der Erblasserin gewollte Einsetzung des Beteiligten zu 3 als ihren befreiten Vorerben sprechen, wie es das Amtsgericht in dem angefochtenen Beschluss zutreffend ausgeführt hat und worauf der Senat zur Vermeidung von Wiederholungen Bezug nimmt, insbesondere der ausdrückliche und eindeutige Wortlaut der testamentarischen Anordnungen der Erblasserin und das Nähe- und Vertrauensverhältnis zwischen der Erblasserin und dem Beteiligten zu 3 einerseits und der fehlende persönliche Kontakt zwischen der Erblasserin und den Beteiligten zu 1 und 2 andererseits. Ergänzend kann auf die gesetzliche Auslegungsregel des § 2137 Abs. 1 BGB verwiesen werden, wonach die Befreiung des Vorerben als angeordnet gilt, wenn der Erblasser den Nacherben auf dasjenige eingesetzt hat, was von der Erbschaft bei dem Eintritt der Nacherbfolge übrig sein wird. Entsprechend dieser gesetzlichen Auslegungsregel ist die von der Erblasserin formulierte Verfügung “Nach seinem Ableben wird die Hinterlassenschaft aus meinem Erbe mit den Kindern … aufgeteilt.” zu verstehen. Die Worte “Hinterlassenschaft aus meinem Erbe” meinen das, was zum Zeitpunkt des Todes des Beteiligten zu 3 übrig ist.

Zur Begründung ihrer Beschwerde stellt die Beteiligte zu 1 entscheidend auf die von ihr vorgetragene Lebensweise des Beteiligten zu 3 und dessen angebliche Spielleidenschaft ab. Sie meint, das in der Anordnung einer befreiten Vorerbschaft liegende Zur-Verfügung-Stellen von großzügigen Mitteln führe dazu, dass die Spielleidenschaft des Beteiligten zu 3 noch angeheizt würde und eine Hinterlassenschaft nach seinem Tode einer Nulloption gleichkäme. Diese Einwände verfangen indes nicht.

Selbst wenn der Beteiligte zu 3 in der Vergangenheit Spielschulden gehabt haben sollte – auf den von der Beteiligten zu 1 erstinstanzlich angeführten Besuch eines Spielcasinos im Sommer 2015 kommt es nicht an, da dies jedenfalls nach dem Tod der Erblasserin gewesen wäre – und selbst wenn die Erblasserin den Beteiligten zu 3 mehrfach finanziell unterstützt haben sollte, sind dies keine Indizien dafür, dass sie mit ihrem Testament vom 01. August 2009 ihren Willen zum Ausdruck zu bringen wollte, den Beteiligten zu 3 als ihren Vorerben mit den gesetzlichen Beschränkungen einzusetzen. Zur Begründung ist auf den unwidersprochen gebliebenen Vortrag des Beteiligte zu 3 zu verweisen, wonach er die Erblasserin bereits seit dem Jahr 2000 in finanziellen Belangen unterstützt habe; die Erblasserin habe ihm eine Bankvollmacht erteilt. Dies zeigt aber, dass die Erblasserin – selbst wenn es Spielschulden und sonstige Verbindlichkeiten des Beteiligten zu 3 gegeben haben sollte und diese von der Erblasserin beglichen worden sein sollten – dem Beteiligten zu 3 gleichwohl in großem Maße vertraut hat. Anderenfalls wäre die Erteilung einer Bankvollmacht nicht nachzuvollziehen. Bestand aber aus Sicht der Erblasserin nicht die von der Beteiligten zu 1 gesehene Gefahr einer Anheizung einer Spielleidenschaft durch die Ermöglichung des Zugriffs auf ein erhebliches Vermögen, verfangen die Erwägungen der Beteiligten zu 1 nicht und sind kein Indiz für die von ihr für richtig gehaltene Testamentsauslegung.

Die Beschwerde der Beteiligten zu 1 hat auch keinen Erfolg in Bezug auf die von ihr weiterhin begehrte Bestellung eines Ersatztestamentsvollstreckers. Das Amtsgericht hat hiervon zu Recht abgesehen; konkrete Einwände gegenüber den von dem Amtsgericht zur Begründung seiner Entscheidung angeführten Erwägungen hat die Beteiligte zu 1 in ihrer Beschwerdeschrift auch nicht erhoben.

Die gerichtliche Ernennung eines Testamentsvollstreckers gemäß § 2200 BGB setzt ein entsprechendes Ersuchen des Erblassers, nicht eines anderen Beteiligten voraus. Das Ersuchen hat durch den Erblasser selbst in Form einer letztwilligen Verfügung zu geschehen und muss in dieser wenigstens irgendwie zum Ausdruck kommen. Fehlt es an einer ausdrücklichen Erklärung, so kann sich eine solche auch durch Auslegung, ggfls. ergänzende Auslegung, ergeben.

Fällt eine von dem Erblasser zum Testamentsvollstrecker ernannte Person weg, muss die Gesamtheit der testamentarischen Verfügung den Willen des Erblassers erkennen lassen, dass die Testamentsvollstreckung bis zur Erledigung der Aufgaben durch- bzw. weitergeführt werden soll. Dazu sind die Gründe zu ermitteln, die den Erblasser zu seiner Anordnung bestimmt haben und ob diese Gründe von seinem Standpunkt auch dann noch fortbestehen, wenn die benannte Person wegfällt. Erforderlich ist die Feststellung, dass der Erblasser bei Berücksichtigung der später eingetretenen Sachlage mutmaßlich die Ernennung eines Testamentsvollstreckers durch das Nachlassgericht gewollt hätte (h.M.; Senat NJW-RR 2012, 302 ff. m.w.N.; s. auch Palandt-Weidlich, aaO., § 2200 Rn. 2).

Vorliegend kann das Testament der Erblasserin vom 01. August 2009 nicht dahin ausgelegt werden, dass die Erblasserin bei Wegfall der von ihr als Testamentsvollstrecker ausdrücklich vorgesehenen Personen die Ernennung einer Ersatzperson durch das Gericht gewollt hat.

Vorliegend sprechen gute Gründe für den Willen der Erblasserin, eine Testamentsvollstreckung nur durch die von ihr namentlich benannten Personen durchführen zu lassen. Bei der von ihr in erster Linie vorgesehenen Person handelt es um ihren langjährigen Steuerberater und bei der ersatzweise angeführten Person um einen in derselben Kanzlei tätigen Steuerberater, den sie ebenfalls persönlich kannte. Die ausdrückliche Benennung nur einer Ersatzperson ist ein Indiz dafür, dass die Erblasserin eine Testamentsvollstreckung exklusiv in die Hände der von ihr namentlich benannten Personen legen wollte. Dass der Erblasserin andererseits durchaus die Möglichkeit noch weiterer Ersatzbenennungen in Form der Bestimmung durch einen Dritten (§ 2198 BGB) bekannt war, hat das Amtsgericht zutreffend aus dem gemeinschaftlichen Testament der Erblasserin und ihres vorverstorbenen Ehemannes vom 15. Januar 1982 geschlussfolgert. In jenem Testament war die Bestimmung eines Testamentsvollstreckers durch die Industrie- und Handelskammer für den Fall verfügt worden, dass beide der namentlich erwähnten Personen ausfallen. Das Absehen von einer vergleichbaren Anordnung in dem Einzeltestament der Erblasserin vom 01. August 2009 spricht gegen ihren Willen, die Testamentsvollstreckung personenunabhängig anzuordnen und den Testamentsvollstrecker ggfls. durch das Gericht bestimmen zu lassen.

Die von der Beteiligten zu 1 vorgetragene Spielleidenschaft des Beteiligten zu 3, die der Erblasserin bekannt gewesen sein soll, ist – so sie denn gegeben sein sollte – kein Indiz dafür, dass die Erblasserin die Testamentsvollstreckung aus diesem Grunde angeordnet hat und die Testamentsvollstreckung nunmehr einer durch das Gericht zu bestimmenden Person übertragen wollte. Bedenken an einer dahingehenden Auslegung ergeben sich, wenn der von der Erblasserin in ihrem Testament für den Testamentsvollstrecker näher beschriebenen Aufgabenkreis in die Betrachtung einbezogen wird. Hierzu hat sie angeordnet, dass der Testamentsvollstrecker den Nachlass zu verwalten, Verbindlichkeiten zu tilgen, insbesondere Erbschaftssteuer und Steuer zu bezahlen habe. Die besondere Betonung der Aufgabe der Bezahlung von Steuern kann als Indiz dafür angesehen werden, dass die Regelung der nach dem Erbfall noch offenen steuerlichen Belange der entscheidende Grund für die Anordnung der Testamentsvollstreckung gerade durch den langjährigen Steuerberater der Erblasserin gewesen ist. Andeutungen für weitergehende Vorstellungen der Erblasserin für den Grund der Anordnung der Testamentsvollstreckung finden sich in dem maßgeblichen Testament vom 01. August 2009 dagegen nicht.

III.

Die Kostenentscheidung beruht auf § 84 FamFG.

Bei der Wertfestsetzung gemäß §§ 40 Abs. 1 Nr. 2 und 3, 61 GNotKG legt der Senat in ständiger Rechtsprechung das wirtschaftliche Interesse des Beschwerdeführers an der Entscheidung zugrunde. Dies richtet sich nach dem Nachlasswert. Dem Beteiligten zu 3 wird deshalb aufgegeben, binnen 2 Wochen den Wert des Gesamtnachlasses mitzuteilen. Anderenfalls wird der Senat den Gesamtnachlasswert auf 3 Mio. € schätzen.

Die Voraussetzungen für eine Zulassung der Rechtsbeschwerde liegen nicht vor, § 70 Abs. 2 FamFG.