Leitsätzliches:

Ein Vermächtnis bleibt davon unberührt.

Oberlandesgericht München

Datum: 14.06.2010

Gericht: OLG München

Spruchkörper: 31. Zivilsenat

Entscheidungsart: Beschluss

Aktenzeichen: 31 Wx 151/09

Gründe:

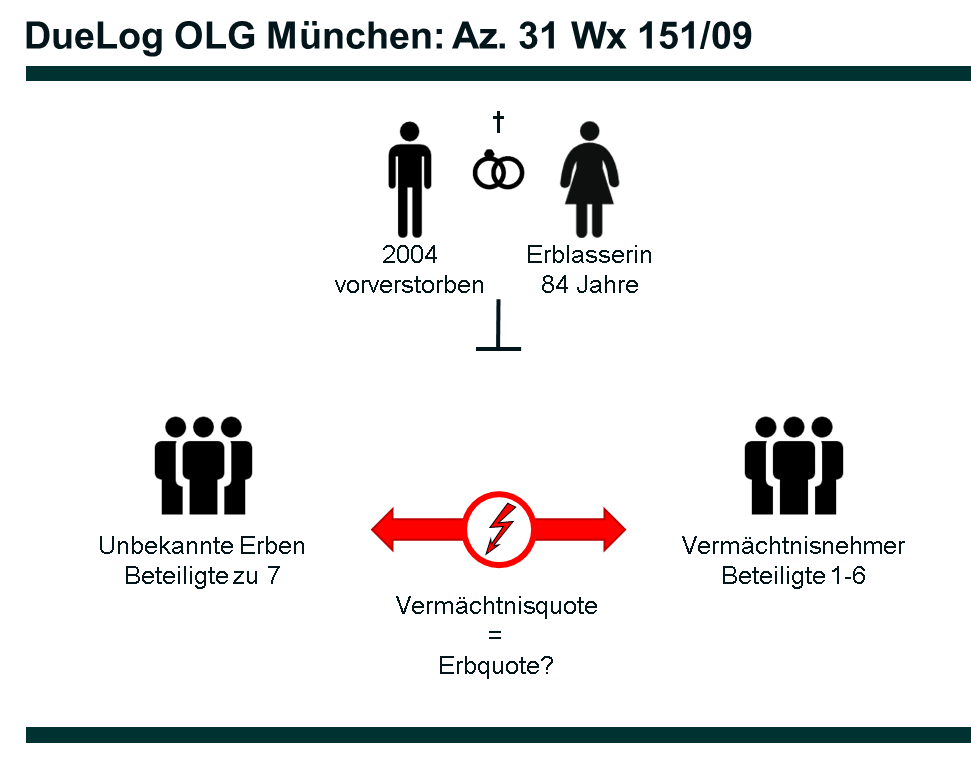

I. Die verwitwete und kinderlose Erblasserin verstarb am 11.5.2008 im Alter von 84 Jahren.

Sie hat keine nahen Angehörigen. Die Beteiligten zu 1 bis 6 sind im nachfolgend wiedergegebenen Testament bedachte Bekannte der Erblasserin bzw. deren Kinder.

Nachlasspflegschaft ist angeordnet. Die Ermittlungen zu den gesetzlichen Erben sind noch nicht abgeschlossen; entfernte Verwandte leben möglicherweise in den Vereinigten Staaten.

Am 20.3.2007 errichtete die Erblasserin ein handschriftliches Testament mit im Wesentlichen folgendem Inhalt:

"Testament

Ich (Erblasserin) erkläre hiermit im Vollbesitz meiner geistigen Kräfte meinen letzten Willen. Ich bin verheiratet, mein Ehegatte ... ist 2004 verstorben. Ich habe keine Abkömmlinge und keine Adoptierten. Ich bin deutsche Staatsangehörige. Seit dem Tode meines Ehemannes habe ich nicht mehr geheiratet. Mein derzeitiges Vermögen besteht im Wesentlichen aus meiner Wohnungseinrichtung, meinen persönlichen Sachen und Bankguthaben bei der Stadtsparkasse A..

Ich erkläre hiermit zu meinen Erben wie folgt:

1. Herr R.B. (Beteiligter zu 1) ... Besitzer der R-Apotheke in A. 5.000,00 €

2. Herr N.K. (Beteiligter zu 2) ... München 5.000,00 €

3. seine Ehefrau M.K. (Beteiligte zu 3) ... M. 5.000,00 €

4. die beiden Söhne (Beteiligte zu 4 und 5) ... für die spätere Ausbildung je 2.500,00 € 5.000,00 €

5. Frau A.T. (Beteiligte zu 6) ... A. 5.000,00 €

Sollte noch ein Restbetrag übrig bleiben, so bitte ich diesen unter Vorgenannten aufzuteilen.

Zu meinem Testamentsvollstrecker bitte ich Frau M.B. zu bestimmen.

Augsburg, (Datum)

(Unterschrift)"

In einem handschriftlichen Schreiben vom 16.6.2007 bestimmte die Erblasserin, dass "die schwarze Tasche samt Inhalt" Frau M.B. (oben genannte Testamentsvollstreckerin) gehört. Das Testament vom 20.3.2007 und das Schreiben vom 16.6.2007 befanden sich in einem Umschlag mit der Aufschrift "Testament". In einem Schreiben vom 9.4.2007 vermachte die Erblasserin mehrere Gegenstände aus ihrer Wohnung den Beteiligten zu 2 und 3, und in einem weiteren Schreiben vom (ebenfalls) 16.6.2007 der Beteiligten zu 6 den Wohnzimmerteppich.

Zum Todestag beliefen sich die Bankguthaben (sämtlich, wie im Testament vom 20.3.2007 angegeben, bei der Sparkasse Augsburg) auf rund 398.000 €; der Reinnachlass wurde mit 403.000 € berechnet.

Die Beteiligten zu 1 bis 6 sind der Auffassung, dass sie Miterben zu je 1/5 (die zwei Kinder zu je 1/10) sind; ein entsprechender Erbscheinsantrag wurde gestellt. Ihre Erbenstellung ergebe sich daraus, dass sie über die festgelegten Geldbeträge hinaus auch den "Restbetrag" erhalten sollen.

Die unbekannten gesetzlichen Erben (Beteiligte zu 7), vertreten durch die gerichtlich bestellte Pflegerin, wenden sich gegen den Erbscheinsantrag. Nach ihrer Auffassung sind die Beteiligten zu 1 bis 6 Vermächtnisnehmer und ist gesetzliche Erbfolge eingetreten.

Das Nachlassgericht hat Erhebungen bei der Stadtsparkasse Augsburg, dem Hausarzt und bei der Sozialstation durchgeführt sowie die Steuerberaterin der Erblasserin und die Testamentsvollstreckerin mündlich angehört. Mit Beschluss vom 28.1.2009 kündigte es im Wege des Vorbescheids die Erteilung des beantragten Erbscheins an.

Die Beschwerde der Beteiligten zu 7 wies das Landgericht nach Anhörung zweier weiterer Zeuginnen zurück. Gegen diese Entscheidung wendet sich die namens der unbekannten Erben eingelegte weitere Beschwerde.

II. Die zulässige weitere Beschwerde hat in der Sache Erfolg. Die im Testament vom 20.3.2010 bedachten Personen sind nur Vermächtnisnehmer. Es tritt gesetzliche Erbfolge ein.

1. Das Landgericht hat im Wesentlichen ausgeführt: Die Zuwendung bestimmter Geldbeträge an die Beteiligten zu 1 bis 6 spreche zunächst nach der Auslegungsregel des § 2087 Abs. 2 BGB für Vermächtnisse. Die Auslegungsregel komme jedoch nicht zum Tragen, da nur scheinbar die Zuwendung einzelner Beträge vorliege. Aus der Aufteilung des Restbetrages unter den Beteiligten ergebe sich, dass die Erblasserin die Bedachten als Erben ihres ganzen Vermögens habe einsetzen wollen. Die Zuwendung von Gegenständen in den weiteren Testamenten spreche nicht dagegen, diese seien Vorausvermächtnisse. Die Erblasserin habe über ihren gesamten Nachlass verfügen wollen. Sie habe ihr Vermögen genau gekannt. Der Ausdruck im Testament vom 20.3.2007, dass möglicherweise bei ihrem Tod ein Restbetrag übrig bleibe, besage, dass die Erblasserin selbst diesen Restbetrag, auch wenn nur durch Heimkosten, habe aufbrauchen wollen, dass sie aber bezüglich ihres Nachlasses die Regelung getroffen habe. Die Aussagen der Zeuginnen S. und O., wonach die Erblasserin vorgehabt habe, auch sozialen Einrichtungen wie dem SOS-Kinderdorf etwas zukommen zu lassen, sprächen nicht dagegen. Nach Auffassung der Kammer sei dies so gemeint gewesen, dass die Erblasserin hier zu Lebzeiten habe handeln wollen, wie die Bezahlung der Heimkosten, damit "noch ein Rest übrig bleiben sollte". Aus mündlichen Plänen könne nicht rückgeschlossen werden, dass die Erblasserin für den Fall, dass sie solche geplanten Entscheidungen und Verfügungen nicht mehr durchführen konnte, ihre Verfügung vom 20.3.2007 nicht als maßgeblich angesehen hätte.

Das Amtsgericht, auf dessen Ausführungen das Landgericht ergänzend verweist, hat u. a. hilfsweise mit der ergänzenden Testamentsauslegung argumentiert. Eine planwidrige Lücke liege darin, dass die Erblasserin bei Testamentserrichtung nicht angenommen habe, dass sie über einen Großteil ihres Vermögens keine letztwillige Verfügung mehr treffen würde, oder auch darin, dass sie meinte, das Vermögen bis zu ihrem Tod selbst aufzubrauchen. Es sei anzunehmen, dass die Erblasserin wollte, dass die gesetzliche Erbfolge durch die Zuwendungen an die Beteiligten zu 1 bis 6 ausgeschlossen werde; dies finde in der Klausel über die Verteilung des Rests eine entsprechende Andeutung im Testament.

2. Die Entscheidung des Landgerichts hält der rechtlichen Nachprüfung nicht stand (§ 27 Abs. 1 FGG, § 546 ZPO). Das Landgericht hat die für die Testamentsauslegung erhobenen Beweise unvollständig gewürdigt. Seine Auslegung kann deshalb keinen Bestand haben.

a) Nach den verfahrensfehlerfrei getroffenen Feststellungen der Tatsacheninstanzen war das für den Todestag ermittelte Vermögen der Erblasserin in einer Größenordnung von rund 400.000 € seit vielen Jahren vorhanden, und zwar als Spar- und sonstige Bankguthaben bei der Stadtsparkasse A.. Dies war, wie die Vorinstanzen ebenfalls festgestellt haben und von niemand bestritten wird, der Erblasserin zum Zeitpunkt der Errichtung ihres Testaments am 20.3.2007 auch bewusst. Entgegen der Auffassung der Vorinstanzen spricht diese Tatsache nicht dafür, sondern dagegen, dass die Erblasserin über ihr gesamtes Vermögen verfügt hat. Es liegt völlig fern und kann ohne Weiteres ausgeschlossen werden, dass die Erblasserin, wenn sie gewollt hätte, dass die Beteiligten zu 1 bis 6 Erben des gesamten Vermögens von 400.000 € werden sollen, die Erbeinsetzung in der Weise vornimmt, dass sie jeder Person bzw. Personengruppe einen festen Betrag von 5.000 € (= 1/80 des Gesamtvermögens) zukommen lässt (insgesamt 25.000 € = 5/80 des Vermögens), und sodann in einem weiteren Satz, der mit "sollte noch ein Restbetrag übrig bleiben" beginnt, den Restbetrag von 375.000 € (= 75/80 des Vermögens) auf dieselben Bedachten verteilt. Es liegt auf der Hand, dass ihre Vorstellung eine andere gewesen sein muss.

b) Tatsächlich haben die Ermittlungen der Vorinstanzen eine andere Vorstellung der Erblasserin ergeben. Die Steuerberaterin hat ausgesagt, dass sie der Erblasserin den steuerlichen Freibetrag von damals 5.000 € (richtig: 5.200 €) für nicht verwandte Erben genannt habe, weil die Erblasserin bezüglich der "Münchner" (= Beteiligte zu 2 bis 5) den Freibetrag viermal habe ausschöpfen wollen. Auf Frage erklärte die Steuerberaterin, sie habe die Erblasserin so verstanden, dass hauptsächlich "die M." erben sollten und die anderen feste Beträge. Die als Testamentsvollstreckerin eingesetzte Arzthelferin hat ausgesagt, die Erblasserin habe ihr wiederholt gesagt, dass die M. schon so viel bekommen hätten, sie sollten nach ihrem Ableben nur noch einen bestimmten Betrag erhalten. Der Rest solle an die "Kartei der Not" oder an das "SOS Kinderdorf" gehen. Das habe sie wiederholt 2007, aber auch 2008 gesagt. Die Erblasserin habe auch gesagt, dass die Münchner Teile ihrer Möbel bekommen sollten, das genüge, mehr sollten sie nicht bekommen. Die Zeugin S., Leiterin der Sozialstation, hat ausgesagt, dass die Erblasserin öfter darüber gesprochen habe, was nach ihrem Tod mit ihrem Vermögen geschehe. Sie habe aus Zeitungen und Zeitschriften Artikel über wohltätige Institute und Gesellschaften ausgeschnitten. Zuletzt habe sie öfter gesagt, dass es Leute gebe, die etwas bekommen würden, dass sie aber auch dem SOS Kinderdorf etwas zukommen lassen würde. Es sei dann auch der "Bunte Kreis" gewesen, im Schwerpunkt Institutionen, die sich um Kinder kümmern. Die Zeugin O., Sozialpädagogin im Betreuungsverein der Caritas, hat im Wesentlichen Folgendes ausgesagt: Die Erblasserin habe ihr gesagt, sie habe ein Konto von dem sie lebe. Von diesem Konto wolle sie Leuten, die etwa Gutes für sie getan hätten, etwas hinterlassen.

Die Zeugin meinte, gehört zu haben, dass es 5.000 € für jeden dieser Leute geben sollte. Die Erblasserin habe von Münchnern, von Bekannten und den Kindern dieser Bekannten gesprochen. Dieses Konto sei ein Sparbuch gewesen. Das Andere, habe die Erblasserin gesagt, solle an soziale Einrichtungen gehen. Die Erblasserin habe insbesondere Einrichtungen unterstützen wollen, die sich um Kinder sorgen, weil sie selbst aus einer Pflegefamilie komme, wo es ihr nicht immer gut gegangen sei.

Das Schlafzimmer haben die Münchner bekommen sollen. Die Zeugin habe nur von dem Sparbuch gewusst, auf dem ungefähr 70.000 € waren, das sei die Manövriermasse der Erblasserin gewesen, das sei frei zum Vererben gewesen. Sie sprach immer wieder über "das Andere", über das Frau B. (Testamentsvollstreckerin) Bescheid wisse. Das Sparbuch mit den 70.000 € sollten die Leute, also zum Beispiel die Münchener, der Apotheker und eine Nachbarin bekommen. Der Erblasserin sei bewusst gewesen, dass sie keine gesetzlichen Erben habe.

c) Das Landgericht hat diese erhobenen Beweise nur unvollständig gewürdigt. Es meint, die Erblasserin sei bei Abfassen des Testaments davon ausgegangen, sie werde ihr Vermögen bis auf einen Restbetrag aufbrauchen und habe mit den festen Beträgen und dem eventuell noch verbleibenden Rest ihr gesamtes Vermögen den Beteiligten zu 1 bis 6 vermachen wollen. Die Aussagen der Zeuginnen stünden nicht entgegen, da die Erblasserin, soweit sie auch karitativen Einrichtungen etwas habe zukommen lassen wollen, dies zu Lebzeiten habe tun wollen. Diese Würdigung kann keinen Bestand haben. In seiner Würdigung setzt sich das Landgericht weder mit den Aussagen auseinander, wonach "die Münchner" schon so viel bekommen hätten und dass die Münchener nur noch einen festen Betrag bekommen sollten etc., noch mit der Aussage, wonach die Erblasserin zwischen einem bestimmten Sparkonto und dem "Anderen", über das Frau B. Bescheid wisse, unterschieden habe. Tatsächlich hatte die Erblasserin mehrere Konten bei der Stadtsparkasse Augsburg, darunter ein Konto, das am Todestag rund 52.000 € aufwies, und ein anderes, das rund 320.000 € aufwies. Auf all das ist das Landgericht nicht eingegangen. Woraus das Landgericht seine Annahme herleitet, die Erblasserin habe alles bis auf den im Testament genannten möglichen Restbetrag aufbrauchen wollen, bleibt unklar.

3. Da weitere Ermittlungen nicht erforderlich sind, kann der Senat die von den Tatsacheninstanzen erhobenen Beweise selbst würdigen und das Testament selbst auslegen.

a) Die Beweislage, wie oben geschildert, spricht nach Auffassung des Senats deutlich dafür, dass die Erblasserin nur über einen Bruchteil ihres Vermögens verfügt hat. Sie wollte den Beteiligten zu 1 bis 6 die festen Beträge von je 5.000 € (die Kinder zusammen 5.000 €) und darüber hinaus nur den auf einem bestimmten Konto, das sie für diese Zuwendungen im Sinn hatte, verbleibenden Restbetrag zukommen lassen. Wie die Vertreterin der unbekannten Erben überzeugend ausgeführt hat, wird es sich hierbei um das Konto 240817544 handeln, auf dem sich am Todestag einschließlich Zinsen 52.386 € befanden. Den Beteiligten zu 1 bis 6 steht somit über die zugewandten 5 x 5.000 € hinaus auch der Restbetrag auf diesem Konto in Höhe von 27.386 € zu, wobei jede Person bzw. Personengruppe 1/5 hiervon erhält. Auch unter Einbeziehung dieses Restes, dessen genaue Höhe die Erblasserin nicht vorhergesehen hat, von dem sie aber annahm, dass es nicht viel sein würde ("sollte noch ein Restbetrag übrig bleiben"), handelt es sich nach § 2087 Abs. 2 BGB und angesichts der Größenverhältnisse von im Testament zuwandten Geldbeträgen zum damals nicht letztwillig verfügten Großteil des Vermögens nur um Vermächtnisse und nicht um Erbeinsetzungen.

Den Großteil ihres Vermögens wollte die Erblasserin einer oder mehreren karitativen Einrichtungen, die sich um Kinder kümmern, zukommen lassen. Dazu ist es nicht mehr gekommen. Es tritt, da die Erblasserin nur Vermächtnisse ausgesetzt und keine Erben eingesetzt hat, gesetzliche Erbfolge ein. Darauf, ob die Erblasserin diese Rechtsfolge gewollt hat oder nicht, kommt es nicht an. Denn die gesetzliche Erbfolge beruht nicht auf einem Willen des Erblassers, sondern tritt kraft Gesetzes unabhängig von dessen Willen als Folge davon ein, dass dieser von seinem Recht zur Gestaltung der Erbfolge durch letztwillige Verfügung nicht Gebrauch gemacht hat.

b) Dieses Ergebnis lässt sich auch nicht im Wege der ergänzenden Auslegung korrigieren, wie das Amtsgericht meint. Die ergänzende Auslegung setzt eine unbewusste, planwidrige Lücke voraus (vgl. Staudinger/Otte BGB [2003] Vorbem. zu §§ 2064 ff. Rn. 81; MünchKommBGB/Leipold 5. Aufl. § 2084 Rn. 73, 77; Soergel/Loritz BGB 13. Aufl. § 2084 Rn. 38). Das liegt nicht vor: Die Erblasserin hat im Testament vom 20.3.2007 bewusst nur über einen geringen Bruchteil ihres Vermögens verfügt. Sie hat über den Großteil ihres Vermögens gerade keine Regelung getroffen; deshalb kann insoweit nur die gesetzliche Regelung und nicht eine ergänzende Auslegung greifen. Die Annahme des Amtsgerichts, die Erblasserin hätte, wenn sie gewusst hätte, dass sie verstirbt, ohne ein Testament zugunsten einer karitativen Einrichtung gemacht zu haben oder ohne ihr Vermögen aufgebraucht zu haben, die Beteiligten zu 1 bis 6 als Erben ihres gesamten Nachlasses gewollt (jedenfalls eher gewollt als gesetzliche Erbfolge), mag zutreffen, hilft aber nicht weiter. Denn wegen der für die gewillkürte Erbfolge geltenden Formenstrenge kann eine unterlassene letztwillige Verfügung, wie hier, nicht durch Auslegung ersetzt werden (vgl. BGHZ 80, 242 /246).

Dadurch, dass die Erblasserin entgegen ursprünglicher Planung kein Testament mehr zugunsten einer karitativen Einrichtung gemacht hat, wird das Testament vom 20.3.2007 auch weder undurchführbar noch sein Zweck verfehlt: Den Vermächtnisnehmern steht das, was sie bekommen sollen, als Anspruch gegen die Erben unabhängig davon zu, ob der Erbe nun eine karitative Einrichtung ist, oder noch unbekannte entfernte Verwandte als gesetzliche Erben oder der Fiskus. Im Übrigen gibt es eine Testamentsvollstreckerin, die die Vermächtnisse aus dem Nachlass ausbezahlen kann, ohne die weitere schwierige Suche nach den gesetzlichen Erben abwarten zu müssen.

c) Der mit Vorbescheid angekündigte Erbschein entspricht somit nicht der Erbrechtslage.

Die Entscheidungen des Landgerichts und des Amtsgerichts sind deshalb aufzuheben.

Das Amtsgericht wird den Erbscheinsantrag zurückzuweisen haben, wenn er nicht zurückgenommen wird.

III. Die Verfahren der Beschwerde und der weiteren Beschwerde sind gerichtsgebührenfrei (§ 131 Abs. 1 Satz 2 a.F. KostO). Von einer Anordnung zur Erstattung außergerichtlicher Aufwendungen im Wege der Ermessensentscheidung nach § 13a Abs. 1 Satz 1 FGG sieht der Senat für beide Beschwerdeinstanzen ab. Insoweit verbleibt es bei dem Grundsatz der freiwilligen Gerichtsbarkeit, dass jeder Beteiligte seine außergerichtlichen (Anwalts-)Kosten selbst zu tragen hat.

Den Geschäftswert setzt der Senat auf die Differenz zwischen dem ermittelten Reinnachlasswert von 403.600 € und den Vermächtnisbeträgen von 52.386 € sowie 6.500 € (Inhalt Handtasche, Vermächtnis zugunsten der Testamentsvollstreckerin), mithin auf rund 345.000 € fest. Die in späteren Vermögensaufstellungen der Nachlasspflegerin enthaltene Forderung der Frau W. gegen den Nachlass in Höhe von 43.343 € wegen Wohnungssanierung bleibt für Zwecke der Geschäftswertfestsetzung unberücksichtigt, da die Berechtigung dieser Forderung noch völlig ungeklärt ist.