Leitsätzliches:

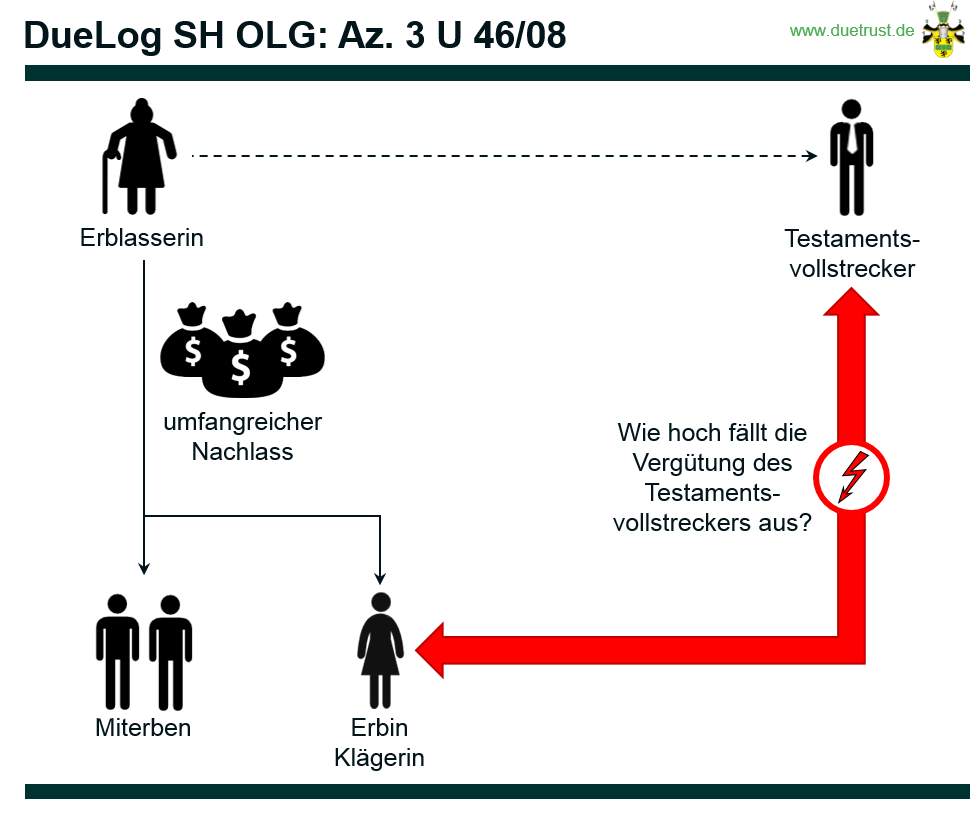

2) Als Bemessungsgrundlage für die Regelvergütung des Testamentsvollstreckers nach der Neuen Rheinischen Tabelle ist der Bruttonachlaswert anzunehmen, sofern die Testamentsvollstreckertätigkeit auch die Schuldenregulierung umfasst.

3) Eine Verwirkung des Vergütungsanspruchs kommt lediglich bei schwerwiegenden vorsätzlichen oder grob fahrlässigen Verstößen des Vollstreckers gegen seine Amtspflicht in Betracht.

Schleswig Holsteinisches Oberlandesgericht

Datum: 25.08.2009

Gericht: Schleswig Holsteinisches OLG

Spruchkörper: 3 U

Entscheidungsart: Urteil

Aktenzeichen: 3 U 46/08

Gründe:

I.

Der Kläger begehrt die Feststellung, dass er berechtigt sei, dem Nachlass der am 12. November 2005 verstorbenen A. einen Betrag in Höhe von 231.000,00 € als Testamentsvollstreckervergütung zu entnehmen. Wegen des Sachverhalts einschließlich der erstinstanzlichen Anträge wird auf den Tatbestand des angefochtenen Urteils Bezug genommen.

Das Landgericht hat der Klage nur teilweise stattgegeben. Es ist der Ansicht, dass der Kläger berechtigt sei, 76.655,28 € dem Nachlass als Testamentsvollstreckervergütung zu entnehmen. Zur Begründung hat es ausgeführt: Maßgebend für die Vergütung des Testamentsvollstreckers seien der ihm obliegende Pflichtenkreis, der Umfang der ihn treffenden Verantwortung und die von ihm geleistete Arbeit, wobei die Schwierigkeit der gelösten Aufgaben, die Dauer der Abwicklung oder der Verwaltung, die Verwertung besonderer Kenntnisse und Erfahrung und auch die Bewährung einer sich im Erfolg auswirkenden Geschicklichkeit zu berücksichtigen seien. Danach komme es auf den Wert des Nachlasses, auf die Struktur des Vermögens wie auch des Erbfalls selbst sowie auf die konkreten Aufgaben des Testamentsvollstreckers, die Dauer der Testamentsvollstreckung, die Erforderlichkeit besonderer Fachkenntnisse und das Ergebnis der Testamentsvollstreckung auch vor dem Hintergrund der Interessen der Erben an. Dabei sei eine Berechnung der Vergütung nach Bruchteilen des Nachlasswertes möglich und im Grundsatz der Rechtssicherheit und dem Rechtsfrieden förderlich, wobei solche Richtsätze wie die sogenannte Rheinische Tabelle nicht schematisch angewandt werden dürften.

Nach Maßgabe dieser allgemeinen Kriterien sei von der Neuen Rheinischen Tabelle des Deutschen Notarvereins aus dem Jahr 2000 auszugehen. Abweichend davon betrage aber der Vergütungsgrundbetrag nicht 2 Prozent des Bruttonachlasswertes, vielmehr sei jedenfalls ab einem Nachlasswert von mehr als 2,5 Millionen Euro lediglich ein Prozent des Bruttonachlasswertes als angemessene Vergütungsgrundlage anzusehen. Sonst bestehe kein vernünftiges Wertverhältnis unter Berücksichtigung der möglichen Zuschläge zwischen Testamentsvollstreckervergütung und Nachlasswert. Schließlich rechtfertige auch ein Vergleich zu anderen Gebührenvorschriften, wie etwa § 13 Abs. 1 RVG, keinen höheren Berechnungsansatz. Danach ergebe sich ein Vergütungsgrundbetrag zu Gunsten des Klägers in Höhe von 32.208,10 €. Dieser Grundbetrag stehe im Einklang mit den meisten gängigen Berechnungstabellen.

Zu diesem Grundbetrag seien drei Zuschläge zu addieren, und zwar für eine besonders aufwendige Grundtätigkeit (Mittelgebühr von 60 % des Vergütungsgrundbetrages = 19.324,86 €), für die Auseinandersetzung (Mindestgebühr von 20 % = 6.441,62 €) und für die verhältnismäßig aufwendigen und schwierigen Gestaltungsaufgaben (Mindestgebühr von 20 % = 6.441,62 €). Die angemessene Vergütung belaufe sich somit auf 64.416,20 € (bzw. 76.655,28 € mit MwSt.).

Die Beklagte könne dem den Einwand der Verwirkung nicht entgegen halten. Selbst nach dem Vortrag der Beklagten sei ein grob fahrlässiger oder vorsätzlicher Pflichtenverstoß des Klägers nicht ersichtlich. Die Vorwürfe fehlerhaften Verhaltens begründeten keine grobe Fahrlässigkeit des Klägers. Lediglich der Vorwurf der Beklagten, der Kläger habe ihr gegenüber Auskünfte verweigert und den Willen der Erblasserin nicht befolgt, könnte eine grob fahrlässige Amtspflichtverletzung des Klägers begründen. Der Schriftwechsel zwischen den Parteien, soweit er dem Gericht vorgelegt worden sei, lasse jedoch nicht erkennen, dass der Kläger Auskunftsverlangen der Beklagten nicht beantwortet habe. Auch sei nicht ersichtlich, dass der Kläger, indem er die ihm nach § 2221 BGB zustehende angemessene Vergütung verlangte, den Willen der Erblasserin verletzt haben könnte. Auch könne die Beklagte nicht damit gehört werden, dass der Kläger die Erbauseinandersetzung von der Frage der Vergütung abhängig gemacht hätte. Der Kläger habe insoweit seine Pflichten als Testamentsvollstrecker nicht verletzt. Auch die übrigen nach Ansicht der Beklagten fehlerhaft ausgeführten Tätigkeiten des Klägers (Immobilienverwaltung, Erstellung des Nachlassverzeichnisses, Erbschaftsteuererklärung) begründeten nicht den Vorwurf einer grob fahrlässigen oder gar vorsätzlichen Verletzung der Pflichten eines Testamentsvollstreckers.

Wegen der Entscheidungsgründe im Einzelnen wird auf das angefochtene Urteil verwiesen.

Gegen das dem Kläger und der Beklagten am 27. Juni 2008 zugestellte Urteil hat der Kläger mit am 11. Juli 2008 bei Gericht eingegangenem Schriftsatz Berufung eingelegt und diese, nachdem die Frist zur Berufungsbegründung durch Verfügung vom 14. Juli 2008 auf seinen Antrag hin bis einschließlich 27. September 2008 verlängert worden war, am 24. September 2008 begründet. Die Beklagte hat mit am 24. Juli 2008 bei Gericht eingegangenem Schriftsatz Berufung eingelegt und diese, nachdem die Frist zur Berufungsbegründung durch Verfügung vom 24. Juli 2008 auf ihren Antrag hin bis einschließlich Samstag, den 27. September 2008 verlängert worden war, am 29. September 2008 begründet.

Mit der Berufung verfolgt der Kläger sein auf eine Testamentsvollstreckervergütung in Höhe von 231.000,00 € gerichtetes Feststellungsbegehren weiter. Zur Begründung verweist er darauf, dass das Landgericht nachhaltige Rechtsverletzungen begangen habe, indem es den Sachverhalt nicht konsequent unter die Kriterien des BGH zur Frage der Angemessenheit der Testamentsvollstreckervergütung subsumiert habe. Es habe darüber hinaus an einer entscheidenden Stelle den Tatbestand falsch dargestellt, ihn falsch bewertet und damit eine weitere Rechtsverletzung begangen, indem es davon ausgegangen sei, dass der Teilungsplan mit Erbauseinandersetzungsvertrag vom 24. April 2007 nicht in erster Linie auf die Tätigkeit des Klägers als Testamentsvollstrecker zurückzuführen sei, sondern dieser insoweit einen Notar in Anspruch genommen habe, der letztlich auch die Auseinandersetzung gestaltet habe. Eine weitere Rechtsverletzung liege darin, dass das Landgericht offenbar meine, aus sinnvollen Hinweisen für die Gestaltung einer Erbauseinandersetzung durch den Rechtsanwalt eines Miterben auf eine Reduzierung der Testamentsvollstreckervergütung folgern zu können. Schließlich liege eine Rechtsverletzung des Landgerichts darin, dass es die Feststellung der Angemessenheit der Vergütung in dem Teilungsvertrag mit Erbauseinandersetzung vom 24. April 2007 übersehen und nicht die zutreffende rechtliche Folgerung daraus gezogen habe.

Das Landgericht sei bei der Bestimmung seiner Vergütung zwar zutreffend von den vom BGH entwickelten Kriterien sowie der Neuen Rheinischen Tabelle ausgegangen, es habe jedoch zu schnell damit begonnen, unter die Kriterien der Neuen Rheinischen Tabelle zu subsumieren, die mit den Kriterien des BGH nicht unbedingt deckungsgleich seien. Insbesondere die vom Landgericht zutreffend festgestellte überdurchschnittliche Qualität seiner Arbeit sei dann nicht mehr unter die Kriterien des BGH subsumiert worden.

Was seinen Pflichtenkreis angehe, habe er weit überdurchschnittliche Pflichten zu erfüllen gehabt. Er habe das Vermögen der Eheleute A., wie es sich in den letzten 30 Jahren entwickelt habe, nach deren in sieben Testamenten zum Ausdruck gebrachten letzten Willen auseinandersetzen müssen. Bei der Bilanz der Vermögensentwicklung von 1978 bis 2005 habe er die einzelnen “Massebestandteile” ermitteln, auflisten und bewerten müssen, unabhängig davon, ob sie noch zum Nachlass gehörten oder bereits vor Jahren dem Erben mit verschiedenen Aufrechnungsauflagen überlassen worden seien. Er habe an die diversen Geldinstitute, die B-Versicherung, Grundbuchämter, Notare und die drei Erben umfangreiche Schriftsätze gerichtet, ausführliche Besprechungen sowie Telefonate geführt.

Auch sei seine Verantwortung überdurchschnittlich hoch gewesen, insbesondere da der Nachlass nicht liquide und darüber hinaus rechnerisch überschuldet gewesen sei.

Die von ihm geleistete Tätigkeit sei weit über eine gewöhnliche Testamentsvollstreckung hinausgegangen. Am Ende seien acht Leitz-Ordner gefüllt gewesen.

Die Schwierigkeiten der von ihm gelösten Aufgaben seien weit überdurchschnittlich gewesen. Dieses Kriterium sei nach der Rechtsprechung des BGH besonders wichtig. Zwischen den drei Erben habe keine sonderliche Harmonie bestanden. Während sich die beiden anderen Erben eher als kooperativ erwiesen hätten, habe sich die Zusammenarbeit mit der Beklagten schwierig gestaltet. Eine weitere Schwierigkeit habe darauf beruht, dass in die Auseinandersetzungsplanung auch nicht mehr zum Nachlassvermögen gehörende Grundstücke wertmäßig einzubeziehen gewesen seien. Auch das Ordnen des vorhandenen Geldvermögens, das aus Darlehen, Bausparverträgen und Lebensversicherungen bestanden habe, habe Schwierigkeiten bereitet. Eine weitere zu bewältigende Schwierigkeit habe die Regelung in dem Überlassungsvertrag zwischen der Erblasserin und der Beklagten vom 18. Juni 2003 bezüglich des Grundstücks C… dargestellt, wonach “bei einer Nachlassregelung die Gegenleistungen zu … berücksichtigen” seien. Schwierigkeiten resultierten auch aus der unklaren Haltung der Beklagten zu der Frage, wie die Ausgleichszahlungen entsprechend dem von ihm entwickelten Teilungsplan zu finanzieren sein sollten. Teilweise habe sich die Beklagte mit dem Grundstücksverkauf einverstanden erklärt, teilweise habe sie sich, mit Hilfe ihres Ehemannes, leidenschaftlich gegen den Verkauf eines Grundstücks aus dem Nachlass ohne ihr Einverständnis bzw. das Einverständnis ihres Ehemannes gewehrt. Auch der hemmungslose und respektlose Stil des Bevollmächtigten der Beklagten habe die Erbauseinandersetzung erschwert.

Er habe die Testamentsvollstreckung beispielhaft schnell, nämlich innerhalb von 14 Monaten (zwischen Erteilung des Testamentsvollstreckerzeugnisses und notarieller Protokollierung der abschließenden Erbauseinandersetzung mit Teilungsplan) abgewickelt.

Da er nach den Kriterien des BGH eine weit überdurchschnittliche Leistung erbracht habe, sei – ohne Rückgriff auf Tabellen – eine Vergütung in Höhe von rund 6 % des Bruttonachlasses als angemessen anzusehen. Ausgehend von 3.200.000,00 € habe er eine Nettovergütung von rund 194.000,00 € (ohne MwSt.) für angemessen erklärt, also in Höhe von 6,06 % des Bruttonachlasswerts.

Auch sei die positive volkswirtschaftliche Auswirkung der Umsetzung des von ihm projektierten Teilungsplans zu berücksichtigen, wie sie sich aufgrund des Verkaufs von Nachlassgrundstücken durch die beiden anderen Miterben nach der notariellen Beurkundung der Teilungsvereinbarung ergeben hätte.

Soweit man sich bei der Berechnung der Vergütung an der Neuen Rheinischen Tabelle orientieren wolle, sei von einem Vergütungsgrundbetrag in Höhe von 2 % des Bruttonachlasswertes auszugehen. Das Landgericht sei hingegen ohne weitere Begründung, lediglich unter Hinweis auf ein “vernünftiges Wertverhältnis”, von 1 % ausgegangen. Dieser vom Landgericht eingeführte Begriff sei sowohl der Rechtsprechung des BGH als auch den Tabellen unbekannt. Der Vergleich mit § 13 Abs. 1 RVG passe nicht; bestenfalls könne auf die insolvenzrechtliche Vergütungsordnung vergleichend abgestellt werden.

Für die aufwendige Grundtätigkeit sei ein Zuschlag in Höhe von 100 % des Vergütungsgrundbetrages (= 64.416,00 €) zu berechnen. Gerade die Komplexität der zu berücksichtigenden Vorerwerbe hätte schon einen Zuschlag von jedenfalls 100 % ohne weiteres gerechtfertigt. Allein das Nachlassverzeichnis belege bereits die Komplexität des Nachlasses.

Nicht nachvollziehbar sei auch, dass das Landgericht den Auseinandersetzungszuschlag lediglich mit 20 % angesetzt habe. Angemessen seien 60 % (= 38.649,00 €). Das Landgericht habe zu Unrecht die “sinnvollen Hinweise” des Beklagtenvertreters vergütungsmindernd berücksichtigt. Das Aufgreifen sinnvoller Hinweise Dritter gehöre aber gerade zu den Aufgaben einer verantwortungsbewussten Testamentsvollstreckung. Außerdem hätten diese Hinweise lediglich Marginalien betroffen. Der freundschaftlich mit ihm verbundene Notar a.D. D. habe ihm, dem Kläger, lediglich zu einem Gedankenaustausch zur Verfügung gestanden, nicht aber seine Arbeit erledigt. Auch die Idee, den Erbauseinandersetzungsvertrag als Teilungsplan für verbindlich zu erklären, habe von ihm, dem Kläger, und nicht von dem Notar D. gestammt.

Ein weiterer Zuschlag in Höhe von 100 % des Vergütungsgrundbetrages (= 64.416,00 €) folge aus den besonders aufwendigen oder schwierigen Gestaltungsaufgaben. Dieser Zuschlag sei durch die Idee gerechtfertigt, die Anrechnungsbestimmungen der zu Lebzeiten übertragenen Immobilien mit ihren Werten in sogenannte “Körbe” einzufügen und sodann die Nachlassteilung vorzunehmen.

An sich ergäbe sich außerdem noch ein weiterer Zuschlag für die Verwertung besonderer Kenntnisse und Erfahrungen sowie die Bewährung einer sich im Erfolg auswirkenden Geschicklichkeit, die er bisher noch gar nicht geltend gemacht habe. Seine Strategie, den Nachlass ggf. zweigleisig abzuwickeln, stelle eine Art juristisch genialen Schachzuges dar. Dieses Kriterium habe das Landgericht offenbar gar nicht gesehen. Seine dreizehnjährige Berufserfahrung habe es ermöglicht, trotz aller Schwierigkeiten sehr kurzfristig, erfolgreich, einvernehmlich und zur Zufriedenheit aller Erben die Erbauseinandersetzung abzuschließen und zudem weitreichende und positive volkswirtschaftliche Effekte zu erzielen.

Insgesamt ergebe sich somit eine Nettovergütung in Höhe von 231.897,00 € bzw. eine Bruttogesamtvergütung in Höhe von 275.957,43 € (19 % USt. = 44.060,43 €). Damit werde auch nicht die in Rechtsprechung und Literatur diskutierte Gesamtobergrenze von 12 % des Nachlasswertes überschritten.

Die Angemessenheit seines geltend gemachten Vergütungsanspruchs leite sich auch aus der Hilfsüberlegung ab, dass ihm an sich ein deutlich höherer Vergütungsbetrag zustünde. Nach einer in der Literatur gleichsam “stürmisch” im Vordingen begriffenen Ansicht seien auch die Vorempfänge der Erben in die Bemessungsgrundlage einzurechnen. Dann sei aber nicht von rund 3,2 Mio. € als Bemessungsgrundlage auszugehen, sondern von 8.888.115,28 €, so dass sich eine Nettovergütung in Höhe von 479.996,03 € bzw. eine Bruttovergütung in Höhe von 571.195,28 € ergebe.

Der Kläger beantragt,

unter Abänderung des Urteils festzustellen, dass der Kläger berechtigt ist, dem Nachlass der am 12.11.2005 in R. verstorbenen A., als Testamentsvollstreckervergütung einen Betrag in Höhe von 231.000,00 € nebst Zinsen in Höhe von 5 Prozentpunkten über dem Basiszinssatz hieraus seit Rechtshängigkeit zu entnehmen.

Die Beklagte beantragt,

unter teilweiser Abänderung des Urteils festzustellen, dass der Kläger berechtigt ist, dem Nachlass der am 12.11.2005 in R. verstorbenen A., einen Betrag von 16.748,21 € nebst Zinsen in Höhe von fünf Prozentpunkten über dem Basiszinssatz seit dem 13.10.2007 als Testamentsvollstreckervergütung zu entnehmen und im Übrigen die Klage abzuweisen und die Berufung des Klägers zurückzuweisen.

Der Kläger beantragt,

die Berufung der Beklagten zurückzuweisen.

Die Beklagte erwidert, dass dem Kläger lediglich ein Vergütungsanspruch in Höhe von 16.748,21 € zustehe. Das BGB gehe vom Grundsatz der einheitlichen Gesamtvergütung des Testamentsvollstreckers und nicht von unterschiedlichen, nebeneinander anfallenden Gebühren und Zuschlägen aus. Dabei dürften die einzelnen Tätigkeiten des Testamentsvollstreckers nicht doppelt berücksichtigt werden.

Das Landgericht habe weder die vom BGH aufgestellten Kriterien zur Bestimmung einer angemessenen Vergütung in Verbindung mit dem gesetzlich verankerten Grundsatz der einheitlichen Gesamtvergütung noch die von ihr vorgetragenen wesentlichen Umstände in seine Ermessensentscheidung einbezogen. Außerdem sei das Landgericht ermessensfehlerhaft davon ausgegangen, dass die fehlerhafte Ausübung des Amtes durch den Kläger nicht bei der Bestimmung der Vergütung durch Abschläge zu berücksichtigen sei. Schließlich habe sich das Landgericht ermessensfehlerhaft auch nicht damit auseinandergesetzt, dass der Kläger sich sowohl bei der Nachlassbewertung und -verwaltung als auch bei der vertraglichen Auseinandersetzung und bei der Erbschaftsteuererklärung dritter Personen bediente, er also eine bloß beaufsichtigende Testamentsvollstreckung wahrgenommen habe.

Entgegen der Behauptung des Klägers habe dieser die Ausgestaltung des Teilungsplanes mit dem Erbauseinandersetzungsvertrag dem Notar D. und dem Beklagtenvertreter überlassen. Der Kläger habe sich an der Ausarbeitung und Überarbeitung des Erbauseinandersetzungsvertrages nicht beteiligt. Außerdem habe der Beklagtenvertreter nicht nur marginale Hinweise, sondern wesentliche Korrekturhinweise für das Zustandekommen der Erbauseinandersetzung gegeben. Es sei anerkannt, dass auch Abschläge bzw. Reduzierungen von der Regelvergütung bzw. von den Zuschlägen angebracht sein können, etwa wenn der Testamentsvollstrecker Hilfspersonen für seine Aufgabenerfüllung einsetze und wenn sich die Tätigkeit des Testamentsvollstreckers so auf eine bloße Beaufsichtigung reduziere.

Bei der Anwendung des Grundsatzes der einheitlichen Gesamtvergütung seien die Besonderheiten des Einzelfalles, wie beispielsweise die zahlreichen, erheblichen Pflichtverletzungen des Klägers, zu berücksichtigen. Eine Rechtsverletzung zu Lasten des Klägers durch das Urteil des Landgerichts sei nicht erkennbar. Das Landgericht habe die Neue Rheinische Tabelle gerade nicht schematisch angewendet, sondern habe sich auch mit den vom Kläger erbrachten Tätigkeiten auseinander gesetzt. Daher sei der Vergütungsgrundbetrag – entgegen der Neuen Rheinischen Tabelle – nicht mit 2 %, sondern lediglich mit 1 % in Ansatz gebracht worden.

Indem der Kläger – anders noch als in der ersten Instanz – nun die Kriterien des BGH zur Berechnung der Vergütung aufgreife, führe er auch neuen Sachvortrag ein, um seine Ansprüche zu untermauern. Soweit der klägerische Vortrag neue Tatsachen enthalte, sei er unzulässig und müsse unberücksichtigt bleiben. Sie nehme zu den neu vorgebrachten Tatsachen lediglich hilfsweise Stellung.

Der Kläger äußere sich jetzt erstmals zum Kriterium des Pflichtenkreises. Die vom Kläger als Testamentsvollstrecker übernommenen Pflichten hätten dem Regelfall der Abwicklungsvollstreckung entsprochen. Die von ihm in der Berufungsbegründung zum ersten Mal vorgetragene Notwendigkeit, eine Vermögensbilanz seit 1978 zu erstellen, habe nicht bestanden. Es sei vielmehr ausreichend gewesen, die vorhandenen Nachlassgegenstände beim Erbfall zu ermitteln und die wenigen und (wegen des Nießbrauchs daran für die Erblasserin) allen Beteiligten bekannten Vorschenkungen wegen § 2050 BGB einzufügen. Die Nachlassstruktur sei unkompliziert und einfach gewesen. Der Nachlass habe letztlich nur aus sieben Immobilien (davon nur ein einziges bebautes Grundstück), Bankkonten für jede Immobilie und persönliche Gegenstände der Erblasserin bestanden. Die Berücksichtigung der den Erben gewährten Darlehen und Schenkungen bei der Erbauseinandersetzung sei angesichts der klaren Anrechnungsbestimmungen der Erblasserin von einem geübten Testamentsvollstrecker ohne Schwierigkeiten zu bewältigen gewesen. Die Herausforderungen des § 2055 Abs. 2 BGB und des § 14 ErbStG habe der Kläger weder gesehen noch gemeistert, so dass ein entsprechender Pflichtenkreis von ihm gar nicht wahrgenommen worden sei. Es sei lediglich erforderlich gewesen, die bestehenden Bankdarlehen den jeweiligen Immobilien zuzuordnen. Dass die Vermögenslage dabei besonders unübersichtlich und unklar gewesen sei, sei nicht ersichtlich. Außerdem hätten die Erben freiwillig und ohne Mitwirkung des Klägers den Schuldendienst einvernehmlich übernommen. Der anfallende Schriftverkehr mit Behörden, Ämtern, Versicherungen und Kreditinstituten stelle das tägliche Geschäft eines Testamentsvollstreckers dar. Die Korrespondenz mit Dritten, insbesondere mit dem Notar, resultierte vielfach aus der fehlenden Kompetenz des Klägers.

Der Umfang der Verantwortung des Klägers sei überschaubar und bezogen auf den Nachlasswert unterdurchschnittlich gewesen. Ein erhöhtes Risiko, Fehler zu machen, sei ausschließlich durch die dilettantische und unerfahrene Herangehensweise des Klägers und nicht durch die Höhe des Nachlasswertes oder durch komplizierte Zusammenhänge entstanden. Der Kläger habe die Verantwortung immer wieder auf Dritte, vor allem auf die Miterben und den Notar, übertragen, die seine Arbeit korrigiert oder sogar ganz übernommen hätten. Der Kläger habe keine Kontrolltätigkeit übernommen, sondern lediglich eine Excel-Tabelle erstellt. Auch könne nicht von einer rechnerischen Überschuldung des Nachlasses die Rede sein. Nicht der Kläger habe durch sein Tätigwerden drängende Gefahren vom Nachlass abgewendet; es seien vielmehr die Miterben gewesen, die sich in eigener Initiative um die Regulierung des Schuldendienstes von ihren eigenen Konten gekümmert hätten.

Der Umfang der vom Kläger geleisteten Arbeit lasse sich nicht allein durch den Hinweis auf die Zahl der angelegten Aktenordner erfassen. Der Kläger habe zwar diverse Arbeiten geleistet, ihm seien dabei aber mehrere Dutzend Pflichtverletzungen und erhebliche Gefährdungen bezüglich einer mangelhaften Erbauseinandersetzung und Steuererklärung vorzuwerfen. Die acht Aktenordner hätten möglicherweise ihren Grund darin, dass die mangelhafte Amtsführung des Klägers die Anzahl der Schriftstücke potenziert habe. Die geleistete Arbeit sei um die durch Dritte ausgeübten und gesondert vergüteten Tätigkeiten zu reduzieren, hier also um die Bewertung des Nachlasses (von einem Sachverständigen durchgeführt), die Zuordnung und Übernahme des Kapitaldienstes für die Verbindlichkeiten (durch die Erben) und die richtige steuerliche Veranlagung (durch ihren Prozessbevollmächtigten).

Hinsichtlich der Schwierigkeiten der gelösten Aufgabe sei festzustellen, dass diese ausschließlich auf der mangelhaften Amtsführung des Klägers und seiner fehlenden Einsicht, offensichtliche Fehler zu korrigieren, beruhten. Der Kläger sei mit dem Amt überfordert gewesen. Auch das Ordnen und Zuteilen der Darlehen und Bausparverträge sei mit keiner besonderen Schwierigkeit verbunden gewesen. Der Kläger sei durch sie selbst und die Steuerberaterin in die Buchhaltung eingeführt worden. Der Kläger habe dabei aber wenig Geschick bewiesen und sei für die Testamentsvollstreckung ungeeignet gewesen. Auch mit der Zuordnung des Grundstücks C… sei der Kläger überfordert gewesen. Dass sie dieses Grundstück zunächst fälschlicherweise für die Auseinandersetzung aufgelistet habe, sei irrelevant. Es sei Sache des Klägers gewesen, die richtigen rechtlichen Schlüsse zu ziehen. Ein Verkauf von Grundstücken sei weder von der Erblasserin noch von den Miterben gewollt gewesen. Allein aufgrund der exorbitanten Vergütungsforderung des Klägers sei ein Liquiditätsproblem entstanden, so dass der Verkauf von Grundstücken erwogen worden sei. Daraus lasse sich aber keine erhöhte Schwierigkeit der Nachlassregelung herleiten. Eine besondere Schwierigkeit habe sich auch nicht aufgrund immer neuer von ihrem Prozessbevollmächtigen geschaffener Probleme ergeben. Es hätten vielmehr gewichtige Gründe für das fortwährende Einschreiten ihres Prozessbevollmächtigten vorgelegen. Der Kläger sei zudem anmaßend und selbstherrlich aufgetreten. Der Entlassungsantrag gegen den Testamentsvollstrecker sei sachlich gerechtfertigt gewesen und allein aus wirtschaftlichen Gründen wieder zurückgenommen worden.

Soweit der Kläger die volkswirtschaftlichen Auswirkungen seiner Amtsführung preise, sei der Wohnraum weder durch ihn geschaffen worden noch sei er es gewesen, der die entsprechenden Grundstücke verkauft habe.

Die Ansicht des Klägers, dass das Landgericht die Neue Rheinische Tabelle zur Bemessung der Testamentsvollstreckervergütung rechtsfehlerhaft angewandt habe, sei unzutreffend. Das Landgericht habe diese Tabelle gerade nicht schematisch herangezogen. Es sei vielmehr im Einklang mit den in der Literatur mehrheitlich vertretenen Ansichten von einer Vergütungshöhe von 1 % des Nachlasswertes ausgegangen. Auch der BGH habe sich gegenüber einer Anhebung der bisher verwendeten Sätze zurückhaltend geäußert. Die vom Deutschen Notarverein erstellte Tabelle stehe im Verdacht, überhöhte Vergütungen für die Berufsgruppe ihrer Mitglieder zu rechtfertigen. Außerdem setzte die Vergütung nach dieser Tabelle eine ordnungsgemäße Abwicklung des Nachlasses voraus, an der es vorliegend fehle. Hinzu komme, dass der Wert des Nachlasses vorwiegend durch Immobilien geprägt worden sei, an deren Bewertung und Abwicklung der Kläger kaum beteiligt gewesen sei, so dass auch deshalb von einem niedrigeren Ansatz auszugehen sei. Das Landgericht habe zu Recht auf ein vernünftiges Wertverhältnis zwischen der Tätigkeit des Klägers und dem wirklichen Nachlasswert abgestellt. Von diesem Grundbetrag seien aber wegen der mangelhaften Amtsführung des Klägers Abschläge zu machen, die vom Landgericht rechtsfehlerhaft nicht berücksichtigt worden seien. Der vom Kläger geltend gemachte Vergütungsanspruch in Höhe von 231.000,00 € sei auch im Verhältnis zum Nettonachlass in Höhe von lediglich 140.475.00 € (Aktivnachlass: 3.220.808,90 €; Erblasserschulden: 3.080.333,00 €) nicht angemessen. Ausgehend vom Nettonachlass sei eine Testamentsvollstreckervergütung in Höhe von rund 15.000,00 € angemessen. Aber auch wenn man, anders als sie, den Bruttonachlasswert zugrunde legen wollte, dürfte die Testamentsvollstreckervergütung zusammen mit den Nachlassverbindlichkeiten im Ergebnis nicht zu einem negativen Nettonachlass führen.

Das Gesetz gehe in § 2221 BGB von dem Grundsatz der einheitlichen Gesamtvergütung des Testamentsvollstreckers aus. Damit sei die Gewährung von vier Zuschlägen, wie sie das Landgericht vorgenommen habe, nicht vereinbar. In Rechtsprechung und Literatur bestehe keine Einigkeit über das Verhältnis von Regelvergütung, Konstituierungs- und Auseinandersetzungsgebühr. Bei einer normalen Testamentsvollstreckung, die lediglich die Abwicklung und Auseinandersetzung des Nachlasses betreffe, könne eine zusätzliche Konstituierungsgebühr nicht verlangt werden. Eine zusätzliche Konstituierungsgebühr komme nach der Rechtsprechung des OLG Köln und den in der Literatur vertretenen Ansichten nur dann in Betracht, wenn die Ermittlung und Inbesitznahme des Nachlasses besonders schwierig oder zeitraubend gewesen sei bzw. wenn die Testamentsvollstreckung besonders viel Zeit in Anspruch genommen habe. Dieser Zuschlag sei aber grundsätzlich abzulehnen, da er zu einer Doppelberücksichtigung von Standardpflichten führe. Da nach der Neuen Rheinischen Tabelle der Normalfall einen Nachlass mit nur einem Konto, einem Wertpapierdepot und einer deutschen Rendite-Immobilie umfassen solle, komme ein Zuschlag von mindestens 20 % praktisch bei jeder Abwicklungstestamentsvollstreckung in Betracht. Danach würde die 1,2- bis 2,0-fache Vergütung zum Regelfall. Hinzu komme im konkreten Fall, dass es sich um einen Nachlass von unterdurchschnittlicher Komplexität gehandelt habe. Der Nachlass sei als einfacher einzustufen, da er zu rund 73 % Immobilien (gegenüber 32 % im statistischen Durchschnitt) enthalte. Auch habe es keine Besonderheiten wie Auslands- oder Gesellschaftsvermögen, Edelmetalle, Verlustvorträge, Sammlungen, Antiquitäten, Erbteile im Nachlass, Vor- und Nacherbschaften, Vermächtnisse, Auflagen oder minderjährige Beteiligte oder Betreute gegeben.

Ein Zuschlag für eine aufwendige Grundtätigkeit komme nicht in Betracht, da sich die Nachlasssituation nicht komplex darstellte. Dadurch, dass der Nachlass zu rund 73 % Immobilien (gegenüber 32 % im statistischen Durchschnitt) enthalte, sei er allein deshalb schon einfacher als andere Nachlässe der gleichen Größenordnung einzustufen. Es habe keinerlei Besonderheiten gegeben. Es sei vielmehr der vom Notarverein definierte Normalfall (Bargeld, Wertpapierdepot, Renditeimmobilie) gegeben, weder habe Auslands- noch Unternehmensvermögen vorgelegen. Der bloße Hinweis des Klägers auf das Nachlassverzeichnis begründe noch nicht die Komplexität des Nachlasses. Der vom Landgericht zugesprochene Zuschlag müsse völlig unterbleiben. Er sei systematisch falsch, da er zu einer Doppelberücksichtigung von Standardpflichten führe. Es sei im Übrigen nicht angemessen, wenn der Kläger für die Berücksichtigung diverser Konten bei fünf Banken 64.416 € verlange. Ein Jurist müsse üblicherweise deutlich mehr machen, als fünf Bankverbindungen auszuwerten, um diesen Betrag zu verdienen. Auch die Berücksichtigung der Vorerwerbe, die nur insoweit zu Mehrarbeit geführt habe, als fünf Zeilen in der Excel-Tabelle einzufügen gewesen seien, könne keinen Zuschlag wegen einer höheren Komplexität, schon gar nicht in der vom Kläger geltend gemachten Höhe begründen.

Dem Kläger stehe auch eine Auseinandersetzungsgebühr nicht zu. Eine solche Gebühr komme lediglich in besonderen Ausnahmefällen in Betracht. Ein solcher Ausnahmefall – eine schwierige Auseinandersetzung im Anschluss an die Konstituierung und an eine Dauervollstreckung – liege hier nicht vor. Eine Rechtsverletzung zu Lasten des Klägers sei nicht gegeben. Vielmehr habe das Landgericht durch die Zubilligung eines solchen Zuschlages seine Ermessensgrenzen fehlerhaft zu ihren Lasten überschritten. Ihr Prozessbevollmächtigter habe nicht nur “sinnvolle Hinweise” gegeben, sondern Aufgaben konkret übernommen und einer Lösung zugeführt. Es sei nicht nachvollziehbar, wenn das Aufgreifen unumgänglicher Hinweise ihres Prozessbevollmächtigten durch den Kläger als ein die Vergütung des Klägers erhöhender Erfolg Berücksichtigung fände. Der klägerische Vortrag zur Erbauseinandersetzung sei auch in sich widersprüchlich. Erstinstanzlich habe der Kläger vorgetragen, dass Notar D. mit der notariellen Umsetzung der Erbauseinandersetzung beauftragt gewesen sei und dass es doch Aufgabe des Notars und nicht des Testamentsvollstreckers gewesen sei, auf die korrekte dingliche Umsetzung und Gestaltung zu achten.

Die Zubilligung eines Zuschlages für aufwendige Gestaltungsaufgaben durch das Landgericht sei ermessensfehlerhaft. Auffällig sei es, dass der Kläger zur Rechtfertigung dieses Zuschlages mit den Vorerwerben die gleiche Begründung angebe wie für den Zuschlag für die aufwendige Grundtätigkeit.

Das Ansinnen des Klägers, hilfsweise noch einen Zuschlag für seine angeblichen besonderen Kenntnisse, Erfahrungen und seine angebliche Geschicklichkeit zu verlangen, sei angesichts seiner mangelbehafteten Amtsführung schlichtweg unverschämt.

Bemessungsgrundlage für den Vergütungsanspruch sei allein der Bruttonachlass, während Vorempfänge nicht einzubeziehen seien. Eine solche Berücksichtigung käme selbst nach den vom Kläger zitierten Ansichten in der Literatur nur dann in Betracht, wenn die Vorempfänge Grund für eine besondere Mühewaltung und eine besondere Verantwortung des Testamentsvollstreckers wären. Eine derartige Mühewaltung und Verantwortung sei aber vom Kläger nicht übernommen worden. Der Pflichtenkreis sei durchschnittlich geblieben, der Kläger habe die bezüglich der Vorerwerbe gebotenen Tätigkeiten nicht geleistet und die Bewertungen der Vorerwerbe seien durch einen Dritten erfolgt. Dieser Ansatz sei außerdem mit dem Grundsatz der einheitlichen Vergütung nicht vereinbar. Im Übrigen verletze die vom Kläger in der Berufungsbegründung vorgenommene Berechnung unter Einbeziehung der Vorempfänge die von ihm selbst genannte 12 %-Obergrenze der Vergütung. Die Befürworter der Einbeziehung von Vorempfängen in den Nachlass als Bemessungsgrundlage gingen nicht von den Gebührensätzen der Neuen Rheinischen Tabelle aus. Die Vorerwerbe müssten auch deshalb außer Betracht bleiben, da sie unabhängig von ihrer Höhe stets denselben Arbeitsaufwand erforderlich machen würden.

Weiter sei zu rügen, dass der Kläger durch Nachschieben neuer Tatsachen einen für ihn günstigen Sachverhalt zu kreieren versuche. Dieser Vortrag, insbesondere auf den S. 7 ff. und S. 24 ff. seiner Berufungsbegründung, sei, soweit er neue Tatsachen enthalte, unzulässig und müsse daher unberücksichtigt bleiben.

Hinsichtlich der weiteren Einzelheiten des Vorbringens der Parteien im Berufungsverfahren wird ergänzend auf die gewechselten Schriftsätze einschließlich der Anlagen verwiesen.

II.

Die zulässige Berufung des Klägers hat zum Teil Erfolg. Die zulässige Berufung der Beklagten hat keinen Erfolg. Der Kläger hat gemäß § 2221 BGB einen Anspruch auf eine angemessene Vergütung für die Führung des Amts als Testamentsvollstrecker in Höhe von 122.647,35 €.

- Das gemäß § 256 Abs. 1 ZPO erforderliche Feststellungsinteresse ergibt sich aus der Unbestimmtheit der Höhe der Testamentsvollstreckervergütung. Steht die Höhe der Vergütung nicht aufgrund der Anordnung des Erblassers oder aufgrund einer Vereinbarung fest, kann sie nicht vom Testamentsvollstrecker selbst bindend bestimmt werden; vielmehr ist sie durch das Prozessgericht festzusetzen (OLG Köln, Beschl. v. 19.03.2007 – 2 U 126/06, ZEV 2008, 335; MK/Zimmermann, 4. Aufl., 2004, § 2221, Rn. 7).

- Der Vergütungsanspruch bestimmt sich in erster Linie nach dem Willen des Erblassers. Die Testamente der Erblasserin enthalten keine Bestimmungen zur Vergütung des Testamentsvollstreckers. In dem handschriftlichen Testament vom 17. Februar 2002 heißt es lediglich: “Denn das Vermögen was Papa und ich geschaffen haben, daran sollen keine Fremden sich eine goldene Nase verdienen”. Ob sich dieser Satz überhaupt auf die Tätigkeit der von der Erblasserin angeordneten Testamentsvollstreckung beziehen soll, ist nicht ersichtlich. Nach seinem Kontext ist eher anzunehmen, dass er auf das zuvor nochmals bekräftigte Verbot, einen Vermögensverwalter zu beauftragen, Bezug nimmt. Selbst wenn man den Inhalt des Satzes auch auf eine Testamentsvollstreckung erstrecken wollte, so würde dies nichts daran ändern, dass dem Testamentsvollstrecker eine angemessene Vergütung zusteht. Zur Präzisierung des Begriffs der Angemessenheit vermag die Formulierung “keine goldene Nase verdienen” nichts beizutragen.

- Der Vergütungsanspruch richtet sich auch nicht nach einer Vereinbarung zwischen dem Erblasser und den drei Miterben, da eine solche Vereinbarung nicht zustande gekommen ist. Lediglich die beiden Miterben E. und F. haben dem Vorschlag des Klägers, seine Vergütung auf 231.000,00 € festzusetzen, zugestimmt. Die Beklagte ist mit einer Vergütung in dieser Höhe nicht einverstanden.

- Die Höhe der angemessenen Vergütung im Sinne von § 2221 BGB richtet sich nach den vom BGH entwickelten und inzwischen allgemein anerkannten Grundsätzen. Danach ist maßgebend der Pflichtenkreis, der dem Testamentsvollstrecker im Rahmen der Vergütung von Todes wegen nach dem Gesetz obliegt, der Umfang seiner Verantwortung und die von ihm geleistete Arbeit, wobei die Schwierigkeit der gelösten Aufgaben, die Dauer der Abwicklung oder Verwaltung, die Verwertung besonderer Kenntnisse und Erfahrungen wie auch die Bewährung einer sich im Erfolg auswirkenden Geschicklichkeit zu berücksichtigen sind. Dabei ist die Berechnung der Vergütung nach Bruchteilen des Nachlasswerts möglich und im Grundsatz der Rechtssicherheit und dem Rechtsfrieden förderlich. Solche Richtsätze dürfen jedoch nicht schematisch angewandt werden. Sie geben in der Regel nur einen Anhalt für Fälle, in denen der Testamentsvollstrecker die üblichen Aufgaben erfüllt (BGH, Beschl. v. 26.06.1967 – III ZR 95/65, NJW 1967, 2400; BGH, Beschl. v. 28.11.1962 – V ZR 225/69, LM BGB § 2221 Nr. 2 Bl. 2, 5 f.; BGH, Urt. v. 24.11.1971 – IV ZR 228/69, WM 1972, 101, 102; BGH, Beschl. v. 27.10.2004 – IV ZR 243/03, ZEV 2005, 22, 23).

In der Praxis hat sich eine Orientierung an diversen Tabellen durchgesetzt, wobei anerkannt ist, dass eine generalisierende oder typisierende Anwendung verfehlt wäre; vielmehr ist eine Angemessenheitsprüfung im Einzelfall vorzunehmen. Zunächst wird anhand der Tabellen ein Vergütungsgrundbetrag ermittelt, sodann wird geprüft, ob dieser Grundbetrag im konkreten Einzelfall zu erhöhen oder zu reduzieren ist (Staudinger/Reimann, Bearb. 2003, § 2221, Rn. 38).

In der Literatur werden die Rheinische Tabelle von 1925, die Möhring’sche, die Klingelhöffer’sche, die Berliner Praxis, die Tschischgale’sche, die Eckelskemper’sche, die Weirich’sche, die Groll’sche und die Neue Rheinische Tabelle von 2001 genannt (Staudinger/Reimann, Bearb. 2003, § 2221, Rn. 39; Bamberger/Roth/J. Mayer, 2. Aufl., 2008, § 2221, Rn. 11 f.). Zum Vergleich wird außerdem vielfach auf die Insolvenzrechtliche Vergütungsordnung (InsVV) vom 19. August 1998 verwiesen.

Die veröffentlichte Judikatur zur Testamentsvollstreckervergütung ist nicht sehr umfangreich (aus den letzten Jahren vor allem BGH, Beschl. v. 27.10.2004 – IV ZR 243/03, ZEV 2005, 22; OLG Köln, Beschl. v. 19.03.2007 – 2 U 126/06, ZEV 2008, 335; OLG Frankfurt, Urt. v. 16.02.2000 – 9 U 76/99, MDR 2000, 788). Die vom Kläger in der Klageschrift zugrunde gelegte Neue Rheinische Tabelle hat der Senat selbst in zwei Fällen, in denen er kürzlich über die Testamentsvollstreckervergütung zu befinden hatte, sowie in einem am gleichen Tag verhandelten Rechtsstreit angewandt (Urteil vom 7. April 2009 – 3 U 35/08; 3 U 24/08 – beendet durch Vergleich; Urteil vom 28. Juli 2009 – 3 U 104/08). Auch das OLG Köln hat sie in seinem Beschluss vom 19. März 2007 (2 U 126/06, ZEV 2008, 35) herangezogen (für die Anwendung der Neuen Rheinischen Tabelle plädieren auch: Reimann, DNotZ 2001, 344, 355 f.; Meyer, JurBüro 2008, 129). Sie führt auch hier zu einem angemessenen Ergebnis.

- a) Bemessungsgrundlage für die Regelvergütung des Testamentsvollstrekkers ist der Wert des Nachlasses. Soweit die Vollstreckungstätigkeit auch die Regulierung der Nachlassverbindlichkeiten umfasst, ist vom Bruttonachlasswert auszugehen; ein Schuldenabzug findet in diesen Fällen nicht statt (BGH, Urt. v. 26.06.1967 – III ZR 95/96, NJW 1967, 2400, 2402; Bengel/Reimann/Eckelskemper, Handbuch der Testamentsvollstreckung, 3. Aufl., 2001, S. 587, Rn. 14; Palandt/Edenhofer, 68. Aufl., 2009, § 2221, Rn. 4; Staudinger/Reimann, Bearb. 2003, § 2221, Rn. 33). Die Testamentsvollstreckertätigkeit des Klägers umfasste auch die Regulierung der Nachlassverbindlichkeiten. Zwar haben nach dem Vortrag der Beklagten auch die Miterben an der Schuldenregulierung mitgewirkt, dennoch zählte die Schuldenregulierung zum Pflichtenkreis des Klägers. Danach ist hier vom Bruttonachlasswert auszugehen, der unstreitig 3.220.808,90 € betrug.

Entgegen der vom Kläger erstmals im Berufungsverfahren vertretenen Ansicht sind die Vorausempfänge der Erben nicht zum Wert des Nachlasses zu addieren. Zwar wird diese Meinung in der Literatur durchaus vertreten (Bamberger/Roth/J. Mayer, 2. Aufl., 2008, § 2221, Rn. 8; Bengel/Reimann/Eckelskemper, a.a.O., S. 588, Rn. 15; Groll/Groll, Praxis-Handbuch Erbrechtsberatung, 2. Aufl., 2005, C IX Rn. 208, S. 1777 [ohne Begründung]; Voss/Targan, ZErb 2007, 241, 246). Von einer “gleichsam ,stürmisch’ im Vordringen” begriffenen Ansicht – so die Formulierung des Prozessbevollmächtigten des Klägers – kann allerdings nicht gesprochen werden. Es fällt auf, dass diese Meinung bisher ausschließlich von Notaren und Rechtsanwälten vertreten worden ist. In den meisten Kommentaren findet sie keinerlei Erwähnung, auch in der Rechtsprechung ist sie bisher unberücksichtigt geblieben. Eine Erhöhung des Bruttonachlasswertes um die Vorausempfänge ist auch auszuschließen, da der Kläger selbst bisher diese Vorausempfänge zur Begründung der von ihm geltend gemachten Zuschläge zum Vergütungsgrundbetrag herangezogen hat. Man kann die Vorausempfänge aber nicht doppelt – einerseits zur Erhöhung des Vergütungsgrundbetrages und dann auch noch zur Begründung von Zuschlägen – berücksichtigen. Auch die von Mayer in seiner Kommentierung des § 2221 BGB in Bamberger/Roth entwickelten Vorschläge vermeiden eine mehrfache Berücksichtigung der Vorausempfänge. Im Rahmen einer Abwicklungsvollstreckung lehnt er nämlich Zuschläge für eine aufwendige Konstituierung und für eine Auseinandersetzung nahezu grundsätzlich ab. Im System seines Ansatzes, der die Testamentsvollstreckervergütung im Regelfall auf die Grundgebühr konzentriert, ist es durchaus stimmig, die Vorausempfänge im Rahmen dieser Grundgebühr zu berücksichtigen. Der Lösungsweg von Mayer engt jedoch das richterliche Ermessen unnötig ein. Die Neue Rheinische Tabelle bietet demgegenüber ausreichend Spielraum, um den Gesichtspunkt der Vorausempfänge bei der Bestimmung der angemessenen Vergütung des Testamentsvollstreckers im Zusammenhang mit den Zuschlägen zu berücksichtigen.

b) Der Testamentsvollstrecker erhält nach der Neuen Rheinischen Tabelle bei einem Bruttonachlasswert von 3.220.808,90 € einen Vergütungsgrundbetrag in Höhe von 2 %, also 64.416,00 €.

Die Auffassung des Landgerichts, die Neue Rheinische Tabelle zwar grundsätzlich anzuwenden, dann aber abweichend von dieser von einem Vergütungsgrundbetrag in Höhe von lediglich 1 % auszugehen, vermag nicht zu überzeugen. Es stellt lediglich fest, dass ein Vergütungsgrundbetrag in Höhe von 1 % des Bruttonachlasswertes im vorliegenden Fall angemessen sei, ohne dies ausführlicher zu begründen. Allein die Hinweise auf die Mehrzahl der Tabellen, die von 1 % ausgehen – was sachlich bereits nicht zutrifft -, und auf ein “vernünftiges Wertverhältnis” können die Abweichung von der Neuen Rheinischen Tabelle nicht rechtfertigen. Auch die Bezugnahme auf die Gebührenvorschrift des § 13 Abs. 1 RVG passt nicht (auch das OLG Köln, Beschl. v. 19.03.2007 – 2 U 126/06, ZEV 2008, 336, lehnt einen Vergleich mit dem RVG ab); bestenfalls könnte die InsVV als Vergleichsmaßstab geeignet sein. Die vom Landgericht für seine Ansicht zitierte Rechtsprechung liegt im Übrigen lange vor Veröffentlichung der Neuen Rheinischen Tabelle und konnte sie deshalb also noch nicht berücksichtigen.

Nicht überzeugend ist die Auffassung der Beklagten, die angemessene Vergütung liege bei dieser Bemessungsgrundlage von 3,2 Millionen € bei 1 % des Nachlasswertes (Bl. 396 d.A.), oder unter Auswertung verschiedener Tabellen bei durchschnittlich 1,04 %. Die Beklagte und auch das Landgericht übersehen, dass die einzelnen Tabellen sehr unterschiedlich anzuwenden sind. Nur in der Neuen Rheinischen Tabelle kann der Prozentsatz für die jeweilige Bemessungsgrundlage unmittelbar der Tabelle entnommen werden (siehe Mayer in Bamberger/Roth, aaO, § 2221, Rn. 11 und Staudinger/Reimann, Neubearb. 2003, § 2221, Rn. 39 mit Beispielen Rn. 40). Schreibt man die Auswertung von vier Tabellen bei Mayer in Bamberger/Roth (aaO) fort, käme man bei 3,2 Millionen € Nachlasswert zu einer Durchschnittsvergütung von 50.150 €, das wären 1,57 %. Diese vier Tabellen sind aber die Gebräuchlichsten, wobei hinsichtlich der alten Rheinischen Tabelle von 1925 schon seit längerem gestritten wird, ob eine generelle Erhöhung nötig ist (vgl. OLG Karlsruhe, Urt. v. 21.12.2000 – 9 U 203/00, JurBüro 2001, 206). In der jüngeren Rechtsprechung sind deshalb die von Mayer aufgeführte Möhringsche Tabelle (so das OLG Karlsruhe aaO) oder die ebenfalls von Mayer herangezogene Tabelle von Tschischgale (so OLG Frankfurt, Urt. v. 16.02.2000 – 9 U 76/99, MDR 2000, 788 f. – dort als die in der Praxis am Häufigsten verwendete Tabelle bezeichnet) angewandt worden. Beide Tabellen kommen auch bei einem Wert von 3,2 Millionen € zu deutlich über der alten Rheinischen Tabelle liegenden Vergütungen (52.000 € – insoweit auch die Berechnung der Beklagten Bl. 250 d.A. – bzw. 47.000 € – von der Beklagten Bl. 247/248 d.A. fälschlich nicht nach Stufen berechnet). Die Beklagte erwähnt in ihrer Auflistung (Bl. 247 ff. d.A.) nicht die Tabellen von Weirich und von Eckelskemper. Diese liegen bei höheren Nachlasswerten ausweislich der Ausführungen von Reimann (DNotZ 2001, 344, 347 und Tabelle S. 349) aber über den Werten von Möhring (der bei 3,2 Millionen € auf 52.000 € käme). Schreibt man die Auswertung von fünf Tabellen und der Insolvenzrechtlichen Vergütung bei Reimann (aaO, 349) fort, kommt man (wegen der hohen Ansätze nach Insolvenzrecht) ersichtlich zu einem weit höheren Durchschnittswert als 50.150 €.

Diese Übersicht zeigt, dass die von der neuen Rheinischen Tabelle angesetzten 2 % bei Nachlasswerten von über 2,5 Millionen € nicht als drastischer Ausreißer nach oben angesehen werden können, sondern dort nur eine Tendenz fortgeschrieben wird, die ohnehin in den zuvor überwiegend herangezogenen Tabellen – abweichend von der alten Rheinischen Tabelle des deutschen Notarvereins – angelegt waren.

Nicht zu überzeugen vermag die Argumentation der Beklagten, ein durchschnittlicher Nachlass von 241.000 € in Deutschland enthalte eine Immobilie, ein Konto und ein Depot, weshalb dann hochgerechnet ein Nachlass von 3,2 Millionen € 13 Immobilien, 13 Konten und 13 Depots umfassen müsse, um in der Größenordnung “normal” zu sein und einen entsprechenden Aufwand gemessen an dem Nachlasswert zu erfordern. Tatsächlich enthält der Nachlass hier allerdings “nur” sieben Grundstücke und Konten (teilweise Darlehenskonten) sowie Depots bei der Sparkasse G, der H.-Bank, der Sparkasse I, der J und der K-Bank. “Normal” erscheint jedoch entgegen der dargelegten Argumentation der Beklagten, dass ein Nachlass mit einem gut 13 mal höheren Wert als der Durchschnitt nicht gerade auch 13 mal mehr Immobilien und Konten/Depots enthält, aber eben doch ein vielfaches mehr als in dem Durchschnittsfall und hinsichtlich der Immobilien wie hier auch Mehrfamilienhäuser. Bei der Bearbeitung durch den Testamentsvollstrecker fällt deshalb – auch wegen Synergieeffekten – zwar nicht zwingend die 13fache Arbeitszeit an, aber eben doch erheblich mehr als in dem Durchschnittsfall einer Testamentsvollstreckung, zudem steigen entsprechend die Verantwortung und oft auch die Anforderungen an Verhandlungs- und Organisationsgeschick. Weil sich diese Anforderungen ersichtlich aber nicht einfach prozentual im Verhältnis zum Wert vermehren, ist es einerseits berechtigt, bei einem höheren Nachlasswert mit einem geringeren Prozentsatz zu arbeiten, andererseits darf dieser Prozentsatz doch auch nicht zu stark sinken. Dann aber ist die Wertung der Neuen Rheinischen Tabelle, die bei dem “Normalfall” von 241.000 € Bemessungsgrundlage mit einer Grundvergütung von 4 % arbeitet, bei den hier fraglichen 3,2 Millionen € jedoch mit 2 %, im Ausgangspunkt nicht zu beanstanden und kann gerade auch angesichts der Umstände des vorliegenden Falles herangezogen werden.

Nach Ziffer I. der Neuen Rheinischen Tabelle kommt lediglich bei einer geringeren Belastung des Testamentsvollstreckers, nämlich bei einer Nacherbenvollstreckung oder bloß beaufsichtigender Vollstreckung, anstelle des vollen Grundbetrages ein auf 02/10 bis 05/10 reduzierter Grundbetrag in Betracht. Soweit die Miterben, die Steuerberaterin der Erblasserin und der Beklagtenvertreter an der Erbauseinandersetzung mitgewirkt haben, findet dies jedoch bei der Bestimmung der Zuschläge Berücksichtigung und kann nicht zusätzlich schon zu einer geringeren Vergütungsgrundgebühr führen.

c) Neben dem Vergütungsgrundbetrag sieht die Neue Rheinische Tabelle bestimmte variable Zuschläge für die einzelnen Tätigkeiten vor, damit die Vergütung der individuellen Arbeit und der Verantwortung des konkreten Falles angepasst werden kann, andererseits aber auch kalkulierbar bleibt. Diese Zuschläge, die zum Teil auch als “Gebühren” bezeichnet werden, sind aber als Teil des einheitlichen Vergütungsanspruchs des Testamentsvollstreckers nach § 2221 BGB zu verstehen (Staudinger/Reimann, Bearb. 2003, § 2221, Rn. 8 für die “Konstituierungsgebühr”).

aa) Nach Ziffer II. 1. a) der Neuen Rheinischen Tabelle erhöht sich der einheitliche Vergütungsanspruch um einen Zuschlag von 02/10 bis 10/10 für eine aufwendige Grundtätigkeit, wenn die Konstituierung des Nachlasses aufwendiger als im Normalfall ist. Als Normalfall wird dabei ein Nachlass bezeichnet, der aus Bargeld, Wertpapierdepot oder Renditeimmobilie zusammengesetzt ist und der z.B. durch bloßes Einholen von Kontoauszügen, Grundbucheinsichten und Sichtung von Mietverträgen konstituiert ist. Aufwendiger als der Normalfall ist ein Nachlass, wenn besondere Maßnahmen zur Ermittlung, Sichtung und Inbesitznahme des Nachlasses, die Erstellung eines Nachlassverzeichnisses, die Bewertung des Nachlasses und die Regelung von Nachlassverbindlichkeiten einschließlich inländischer Erbschaftsteuer erforderlich sind. Abzustellen ist also auf einen besonderen Arbeitsaufwand bei der Konstituierung des Nachlasses.

Ein Zuschlag wegen aufwendiger Grundtätigkeit ist in Höhe von 03/10 gerechtfertigt. Dieser Zuschlag ergibt sich nicht aus der Zusammensetzung des Nachlasses, sondern aufgrund der Vorausempfänge und der Anrechnungsbestimmungen. Die konkreten Angaben des Klägers zum Umfang und zu den Inhalten seines Arbeitsaufwandes bei der Konstituierung des Nachlasses sind eher spärlich. Im Wesentlichen hebt er die Komplexität des Nachlasses, wie sie sich vor allem im Nachlassverzeichnis manifestiere, hervor (insbesondere mehrere Konten und Geschäftsverbindungen zu Sparkassen und Banken sowie insgesamt sieben Grundstücke). Diese Angaben zeigen aber – ebenso wie der Blick in das Nachlassverzeichnis – lediglich, dass es sich um einen Normalfall handelt, wie er bei einem Bruttonachlasswert von 3,2 Mio. € zu erwarten ist. Dass hier Immobilien, Konten und Verbindlichkeiten in größerer Zahl als in dem Fall eines Durchschnittsnachlasses zu bearbeiten waren, wird durch den viel höheren Vergütungsgrundbetrag bei einem Bruttonachlasswert von 3,2 Mio. € bereits angemessen berücksichtigt, so dass ein weiterer Zuschlag insoweit nicht in Betracht kommt. Zudem weist der Nachlass keine Besonderheiten, wie etwa gesellschaftsrechtliche Beteiligungen oder Auslandsvermögen, auf, die einen Zuschlag wegen einer aufwendigen Grundtätigkeit rechtfertigen könnten. Ebenso wenig vermag die Vornahme der Schuldenregulierung einen derartigen Zuschlag zu begründen, da daran die Miterben und die Steuerberaterin maßgeblich mitgewirkt haben. Soweit die Kreditverhältnisse gegenüber den Banken neu zu regeln waren, hat diese Aufgabe der vom Kläger beauftragte Notar D. übernommen. Im Übrigen haben die Erben die Schulden übernommen und abgetragen.

Auch das OLG Köln hat in seiner Entscheidung vom 19. März 2007, die eine Testamentsvollstreckung bei einem Nachlass (betreffend eine radiologische Facharztpraxis) mit einem Aktivvermögen von 8,31 Mio. € und Verbindlichkeiten in Höhe von 6,5 Mio. € zum Gegenstand hatte, bei der Gewährung eines Zuschlages für eine aufwendige Grundtätigkeit einen strengen Maßstab angelegt und lediglich einen Zuschlag in Höhe von 02/10 für angemessen gehalten. Die bloßen Hinweise auf die Höhe des Nachlasses und darauf, dass eine größere Zahl an Verbindlichkeiten für den Testamentsvollstrecker einen höheren sowie verantwortungsvolleren Arbeitsaufwand bedeutete, hat es als substanzlos bezeichnet (ZEV 2008, 336).

Hingegen ergibt sich ein Zuschlag wegen aufwendiger Grundtätigkeit aufgrund der Vorausempfänge und der Anrechnungsbestimmungen. Damit sind ein besonderer Arbeitsaufwand und auch eine vom Normalfall abweichende besondere Verantwortung verbunden. Hier waren zum einen die Bestimmungen in den verschiedenen Testamenten zur Anrechnung zu beachten und für die Anwendung auszulegen, außerdem Bestimmungen in sieben Überlassungsverträgen, sodann waren die Grundstücke zu bewerten. Der erhebliche Umfang der Vorausempfänge mit einem Verkehrswert von gut 9 Mio. € rechtfertigt einen Zuschlag von 03/10. Da die Bewertung des Verkehrswertes einem Sachverständigen – gegen Vergütung – überlassen worden ist und auch hinsichtlich der Anrechnung recht klare Bestimmungen vorlagen, kommt ein höherer Zuschlag nicht in Betracht.

bb) Ziffer II. 1. b) der Neuen Rheinischen Tabelle sieht einen weiteren Zuschlag in Höhe von 02/10 bis 10/10 vor, wenn der Nachlass auseinander zu setzen ist (Aufstellung eines Teilungsplans und dessen Vollzug) oder Vermächtnisse zu erfüllen sind (ebenso OLG Köln, Beschl. v. 19.03.2007 – 2 U 126/06, ZEV 2008, 335, 337). Dabei wird davon ausgegangen, dass ein Testamentsvollstrecker nicht zwangsläufig eine Auseinandersetzung betreiben muss, so dass diese Leistung in der Grundvergütung noch nicht berücksichtigt ist. Die Gewährung dieses Zuschlags setzt voraus, dass auf eine Konstituierung und lange Verwaltung noch eine Auseinandersetzung folgt, die dann selbst anspruchsvoll und mit besonderen Schwierigkeiten verbunden ist (OLG Köln, Urt. v. 08.07.1993 – 1 U 50/92, FamRZ 1994, 328, 329; Bengel/Reimann/Eckelskemper, Handbuch der Testamentsvollstreckung, 3. Aufl., 2001, S. 598, Rn. 52).

Ein Zuschlag für die Auseinandersetzung ist nur in einem geringen Umfang, nämlich in Höhe von 03/10 gerechtfertigt. Da der Kläger an dem Teilungsplan zur Erbauseinandersetzung beteiligt war und eine Auseinandersetzung 2007 stattgefunden hat, liegen die Voraussetzungen für diesen Zuschlag grundsätzlich vor. Der Zuschlag ist geringfügig zu erhöhen, da mit dem niedrigsten Satz in Höhe von 02/10 lediglich der einfachste denkbare Fall einer Auseinandersetzung abgegolten werden sollte. Eine Anhebung um 01/10 st angemessen, da die Nachlassverteilung auf der Grundlage von sogenannten “Körben”, die die diversen zu Lebzeiten übertragenen Immobilien mit ihren Werten enthielten, erfolgte und die Auseinandersetzung mit einer der drei Miterben, nämlich der Beklagten, nicht problemlos verlief. Das “Körbe-System” ist allerdings in seiner Struktur sehr einfach und als Grundgedanke der Verteilung auch sehr naheliegend, so dass es nicht zu einem noch höheren Zuschlag führen kann.

Eine darüber hinausgehende besondere Schwierigkeit bei der Auseinandersetzung, die einen noch höheren Auseinandersetzungszuschlag rechtfertigen würde, ist nicht ersichtlich. Die größere Zahl von Immobilien und der damit im Verhältnis zu einem Normalfall der Testamentsvollstreckung gegebene größere Arbeitsumfang wird durch die Bemessungsgrundlage von 3,2 Mio. € und damit im Rahmen des Vergütungsgrundbetrages berücksichtigt. Die Vorausempfänge und die Anrechnungsbestimmungen sind bereits in die Bestimmung des Zuschlages nach Ziffer II. 1. a) eingeflossen und können daher nicht zusätzlich zu einer Erhöhung des Zuschlages nach Ziffer II. 1. b) führen. Auch die Herstellung des Kontakts durch den Kläger zu dem mit ihm freundschaftlich verbundenen Notar D. kann nicht zu einer Erhöhung des Zuschlages führen. Denn der Vergütungsanspruch des Testamentsvollstrekkers bezieht sich auf dessen eigene Arbeitsleistung. Hinzu kommt, dass der Notar D. zu dem Büro des den Teilungsplan gegen Vergütung beurkundenden Notars L. gehört. Unstreitig haben zudem neben dem Kläger und dem Notar D. auch der Beklagtenvertreter und der Notar L. an der Endfassung des Teilungsplanes mitgewirkt. Der Kläger hat in seiner Replik vom 17. Januar 2008 auf die Klageerwiderung selbst vorgetragen: “Soweit die Beklagte ausführt, der Notarentwurf eines Auseinandersetzungsvertrages habe viele verbesserungsbedürftige Passagen enthalten, mag dies der Fall sein. Bei derart umfangreichen Erbauseinandersetzungen ist dies der Regelfall …” (Bl. 69 d.A.). Weiter heißt es dort, dass D. “mit der Vorbereitung der notariellen Umsetzung … beauftragt war” und dass es “Aufgabe des Notars und nicht die des Testamentsvollstreckers [sei], auf die korrekte (z.B.) dingliche Umsetzung und Gestaltung zu achten” (Bl. 79 d.A.). Unstreitig ist weiterhin, dass auch der Beklagtenvertreter sinnvolle Hinweise in die Gestaltung der Auseinandersetzung eingebracht hat, die sich auf die Berücksichtigung des Überganges der Grundschuldbriefe in der Erbauseinandersetzung und die Einfügung einer Klausel über die Teilunwirksamkeit bezogen. Vor diesem Hintergrund ist ein Auseinandersetzungszuschlag von mehr als 03/10 nicht in Betracht zu ziehen.

cc) Ein weiterer Zuschlag für aufwendige oder schwierige Gestaltungsaufgaben im Vollzug der Testamentsvollstreckung ist nicht zuzubilligen. Die Neue Rheinische Tabelle sieht für derartige Aufgaben, die über die bloße Abwicklung hinausgehen, in Ziffer II. 1. d) einen Zuschlag von 02/10 bis 10/10 vor. Als Beispiele werden eine Umstrukturierung, eine Umschuldung und eine Verwertung (“Versilbern des Nachlasses”, Verkäufe) genannt.

Die Nachlassverteilung auf der Grundlage von “Körben” betrifft das Konzept der Erbauseinandersetzung, nicht aber besondere Schwierigkeiten beim Vollzug der Testamentsvollstreckung, und ist bereits im Rahmen des Auseinandersetzungszuschlages berücksichtigt worden. Die Vorauserwerbe sind bei dem Zuschlag für die aufwendige Grundtätigkeit eingebracht worden. Ein doppeltes Einstellen derselben Tätigkeiten des Testamentsvollstreckers ist jedoch ausgeschlossen, da letztlich eine einheitliche angemessene Vergütung zu bestimmen ist, in die alle relevanten Gesichtspunkte Eingang finden.

dd) Auch ein weiterer Zuschlag für die Verwertung besonderer Kenntnisse und Erfahrungen sowie für die Bewährung einer sich im Erfolg auswirkenden Geschicklichkeit, wie ihn der Kläger in seiner Berufungsbegründung geltend macht, kommt nicht in Betracht. Der Kläger selbst weist darauf hin, dass die Kenntnisse und Erfahrung sowie die zum Erfolg führende Geschicklichkeit integrale Bestandteile der bereits geltend gemachten Zuschläge sind (Bl. 343 d.A.). Der Erfolg der vom Kläger vergleichsweise zügig durchgeführten Testamentsvollstreckung drückt sich schon in den beiden gewährten Zuschlägen aus und bedarf nicht der Gewährung eines weiteren Zuschlages. Dementsprechend sieht die Neue Rheinische Tabelle auch keinen derartigen Zuschlag vor.

d) Der Vergütungsanspruch des Klägers erhöht sich noch um die Umsatzsteuer in Höhe von 19 %. Die Neue Rheinische Tabelle sieht unter Ziffer IV. die zusätzliche Erhebung der Umsatzsteuer vor. In der Literatur werden unterschiedliche Ansichten vertreten. Nach Reimann sei es nunmehr herrschende Meinung, dass die Umsatzsteuer zusätzlich zur Testamentsvollstreckervergütung zu erheben sei (Staudinger/Reimann, Bearb. 2003, § 2221, Rn. 57; ebenso MK/Zimmermann, 4. Aufl., 2004, § 2221, Rn. 15; Bengel/Reimann/Eckelskemper, a.a.O., S. 642, Rn. 231 ff.; Groll/Groll, a.a.O., S. 1782, Rn. 215; Klingelhöffer, ZEV 2004, 120, 121). Eckelskemper, der für eine gesonderte Erhebung der Umsatzsteuer plädiert, spricht davon, dass “nach der bisher herrschenden Meinung” die Vergütung des Testamentsvollstreckers eine Bruttovergütung sei (Bengel/Reimann/Eckeskemper, a.a.O., S. 642, Rn. 231). Das Argument, dass die Vergütung eine Bruttovergütung sei und deshalb die Umsatzsteuer nicht hinzugerechnet werden könne, wird auch noch weiterhin vertreten (OLG Köln, Urt. v. 08.07.1993 – 1 U 50/92, FamRZ 1994, 328, 329; Soergel/Damrau, 13. Aufl., 2003, § 2221, Rn. 19; Palandt/Edenhofer, 68. Aufl., 2009, § 2221, Rn. 4). Im Anschluss an die Neue Rheinische Tabelle ist die Umsatzsteuer zusätzlich auszuweisen. Dies dürfte auch lebensnäher sein. Es ist nicht einzusehen, weshalb ein Testamentsvollstrecker, der die Umsatzsteuer abführen muss, diese nicht zu seiner Vergütung hinzurechnen können soll.

- a) Bemessungsgrundlage für die Regelvergütung des Testamentsvollstrekkers ist der Wert des Nachlasses. Soweit die Vollstreckungstätigkeit auch die Regulierung der Nachlassverbindlichkeiten umfasst, ist vom Bruttonachlasswert auszugehen; ein Schuldenabzug findet in diesen Fällen nicht statt (BGH, Urt. v. 26.06.1967 – III ZR 95/96, NJW 1967, 2400, 2402; Bengel/Reimann/Eckelskemper, Handbuch der Testamentsvollstreckung, 3. Aufl., 2001, S. 587, Rn. 14; Palandt/Edenhofer, 68. Aufl., 2009, § 2221, Rn. 4; Staudinger/Reimann, Bearb. 2003, § 2221, Rn. 33). Die Testamentsvollstreckertätigkeit des Klägers umfasste auch die Regulierung der Nachlassverbindlichkeiten. Zwar haben nach dem Vortrag der Beklagten auch die Miterben an der Schuldenregulierung mitgewirkt, dennoch zählte die Schuldenregulierung zum Pflichtenkreis des Klägers. Danach ist hier vom Bruttonachlasswert auszugehen, der unstreitig 3.220.808,90 € betrug.

- Der von der Beklagten dem Vergütungsanspruch des Klägers entgegen gehaltene Einwand der Verwirkung greift – wie das Landgericht zutreffend gesehen hat – nicht durch. Ein Testamentsvollstrecker kann durch gröblich pflichtwidrige Amtsführung bei Vorliegen eines schweren Verschuldens seinen Vergütungsanspruch verwirken. Eine Verwirkung ist aber nur in Ausnahmefällen anzunehmen, nämlich bei schwerwiegenden vorsätzlichen oder grob fahrlässigen Verstößen des Testamentsvollstreckers gegen seine Amtspflichten (Palandt/Edenhofer, 68. Aufl., 2009, § 2221, Rn. 15), etwa wenn sich der Testamentsvollstrecker bewusst über die Interessen der Erben hinwegsetzt oder wenn er mit seiner Tätigkeit eigene Interessen oder die anderer Personen verfolgt (BGH, Urt. v. 13.06.1979 – IV ZR 102/77, DNotZ 1980, 164, 165). Eine Verwirkung ist nicht schon dann anzunehmen, wenn der Testamentsvollstrecker zwar bestrebt war, sein Amt im Interesse des Nachlasses auszuüben, jedoch infolge irriger Beurteilung der Sachlage seine Befugnisse überschritten hat (MK/Zimmermann, 4. Aufl., 2004, § 2221, Rn. 21) oder wenn er durch eine irrtümliche Beurteilung der Sach- und Rechtslage fehlerhafte Entschlüsse fasste und Entscheidungen traf (BGH, Urt. v. 05.05.1976 – IV ZR 53/75, DNotZ 1976, 559, 560; BGH, Urt. v. 13.06.1979 – IV ZR 102/77, DNotZ 1980, 164; Palandt/Edenhofer, 68. Aufl., 2009, § 2221, Rn. 15). Auch langsame und ineffektive Arbeit führt nicht zu einer Verwirkung (OLG Frankfurt, Urt. v. 16.02.2000 – 9 U 76/99, MDR 2000, 788, 789).

Gegen das Vorliegen der für eine Verwirkung erforderlichen Amtspflichtverstöße “in besonders schwerer Weise vorsätzlich oder grob fahrlässig” (BGH, Urt. v. 13.06.1979 – IV ZR 102/77, DNotZ 1980, 164) spricht hier bereits ersichtlich das relativ zügig erreichte Ende der Abwicklungsvollstreckung in Form des Teilungsplans. Streitig war nach lediglich gut 14 Monaten Testamentsvollstreckung letztlich nur noch die Testamentsvollstreckervergütung. Die Beklagte selbst schreibt dementsprechend bereits in der Klageerwiderung (Bl. 43 d.A.): “Über die inhaltliche Auseinandersetzung des Nachlasses bestand Übereinstimmung unter allen Miterben und mit dem Testamentsvollstrecker”.

Soweit die Beklagte erstinstanzlich diverse Fehler und Mängel in der Amtsführung moniert hatte, ist die Schwelle zu einem grob fahrlässigen Verhalten sicher nicht überschritten. Aber auch eine Verweigerung von Auskünften gegenüber der Beklagten oder ein Verstoß gegen den Willen der Erblasserin ist nicht ersichtlich. Im Einzelnen ergibt sich dies aus Folgendem:

Die Beklagte meint, der (Notar)entwurf des Erbauseinandersetzungsvertrages habe viele verbesserungsbedürftige Passagen enthalten. Eine Fehlerkorrektur sei erst durch die Arbeit des Beklagtenvertreters erreicht worden. Dieser Vorwurf (Bl. 34 d.A.) steht bereits im Widerspruch zu ihren späteren Ausführungen (Bl. 43 d.A. im selben Schriftsatz) die Beklagte habe “lediglich … einige technische Verbesserungen” gefordert. Letztlich ist jedenfalls ein Schaden nicht entstanden. Nicht fehlerhaft ist zudem, wenn sich der Testamentsvollstrecker in der Entwurfsphase eines solchen Vertrages – später eingeflossen in den Teilungsplan – auch des Sachverstandes eines von einem Erben eingeschalteten Rechtsanwalts bedient.

Die Beklagte behauptet eine Überforderung des Klägers mit der Immobilienverwaltung, weil insbesondere Handwerker erst nach Mahnung bezahlt worden seien und die Buchführung für längere Zeit durch sie – die Beklagte – erfolgt sei. Damit ist aber ein besonders schwerer Pflichtenverstoß ersichtlich nicht bezeichnet, zumal auch kein etwa entstandener Schaden erkannt werden kann.

Die Beklagte macht falsche Angaben des Klägers über den Umfang des Nachlasses und der Nachlassverbindlichkeiten gegenüber dem Nachlassgericht in der Kostenberechnung vom 20. Januar 2006 geltend. Das allerdings betrifft einen Zeitpunkt gerade einmal 10 Tage nach dem Datum der Bestellung des Klägers zum Testamentsvollstrecker durch Beschluss des Amtsgerichts M. Der Beklagte hat sich dazu dahin eingelassen, sich zunächst zum Notariat D. und L. begeben zu haben, wo die Erblasserin jahrelang hinsichtlich ihres Vermögens notariell betreut worden sei. Bei der Beurkundung des Erbscheinsantrages habe der Notar den Wert von 1.000.000 € Nettoreinnachlass aufgenommen. Daraus könne ihm – der die Verhältnisse seinerzeit nicht näher gekannt habe – kein Vorwurf gemacht werden. Das ist plausibel, jedenfalls ergibt sich kein besonders schwerer Verstoß des Klägers gegen Amtspflichten.

Die Beklagte meint, mit der Erbschaftssteuererklärung sei der Kläger “fachlich überfordert” gewesen. Auf der Grundlage seiner Erklärungen sei für die Beklagte nämlich eine Steuer von gut 58.000 € festgesetzt worden. Die Beklagte habe über ihre Anwälte dann eine Herabsetzung “auf null” erreicht. In einer “fachlichen Überforderung” – die unter Zugrundelegung der Angaben der Beklagten ohnehin nicht ausreichend festgestellt werden kann – liegt allein jedenfalls noch nicht der erforderliche besonders schwere Verstoß, zumal auch hier kein Schaden entstanden ist.

Die Beklagte hält dem Kläger vor, er habe Auskünfte nur verzögert/unvollständig erteilt oder gar verweigert. Ein substantiierter Vortrag betreffend eine hartnäckige Verweigerung entscheidender Auskünfte liegt allerdings bereits nicht vor. Auch ist zu berücksichtigen, dass eine Teilung zügig erreicht werden konnte, mit der als solche auch die Beklagte – wie von ihr selbst dargelegt – letztlich einverstanden war. An einer schwerwiegenden Pflichtverletzung fehlt es auch insoweit.

Die Beklagte wirft dem Kläger vor, den Verkauf von Grundstücken angedroht zu haben, allerdings ohnehin nur aus Gründen zu gewinnender Liquidität. Nach eigenem Vorbringen der Beklagten soll der Kläger jedoch auf ihre “Gegenvorstellung” davon gerade Abstand genommen haben, nachdem die Erben zu Ausgleichszahlungen untereinander bereit waren. Eine Pflichtverletzung ist nicht ersichtlich.

Die Beklagte meint, das Nachlassverzeichnis habe nicht den Anforderungen entsprochen, weil detaillierte Angaben über Bankkonten und deren Stände zum Erbfallzeitpunkt gefehlt hätten. Dieser Vorwurf ist nicht zutreffend, denn bereits der Entwurf des Nachlassverzeichnisses vom 4. Februar 2006 – drei Wochen nach Bestellung des Klägers als Testamentsvollstrecker und deshalb sicherlich rechtzeitig – weist die Konten mit Konto-Nummer und Stand am Todestag auf. Das Nachlassverzeichnis ist anschließend mehrfach aktualisiert worden.

Die Beklagte beklagt eine Ungleichbehandlung wegen der geplanten Erbauseinandersetzung “zugunsten von zwei Miterben”. Dieser Vorwurf kann nicht greifen, denn eine solche etwaige “Ungleichbehandlung” ist nicht zum Tragen gekommen, mit dem Teilungsplan ist die Beklagte vielmehr gerade einverstanden.

Die Beklagte möchte eine unzulässige Ausübung von Druck durch den Kläger deshalb sehen, weil dieser ihre Zustimmung zu einer Testamentsvollstreckervergütung von 231.000 € verlangt habe. Auch insoweit ist eine Pflichtverletzung aber bereits nicht ersichtlich, denn die Beklagte hat nicht zugestimmt und der Kläger als Testamentsvollstrecker hat angesichts des Streits um die Vergütung ordnungsgemäß den Klageweg bestritten.

- Abschließend ergibt sich damit ausgehend von einem Bruttonachlasswert in Höhe von 3.220.808,90 € folgende Berechnung der Vergütung des Klägers:

Vergütungsgrundbetrag , Ziff. I der Neuen Rheinischen Tabelle 64.416,00 € Zuschlag (03/10) wegen aufwendiger Grundtätigkeit, Ziff. II. 1. a) 19.324,50 € Zuschlag (03/10) für Auseinandersetzung, Ziff. II. 1. b) 19.324,50 € Nettovergütung 103.065,00 € zzgl. 19 % Umsatzsteuer, Ziff. IV 19.582,35 € Bruttovergütungsanspruch 122.647,35 € - Die Entscheidung über die Kosten ergibt sich aus § 92 Abs. 1 ZPO, die Entscheidung über die vorläufige Vollstreckbarkeit folgt aus §§ 708 Nr. 10, 711, 709 ZPO.