Leitsätzliches:

2. Die Zustimmung der Erben darf weder abgewartet noch eingeholt werden.

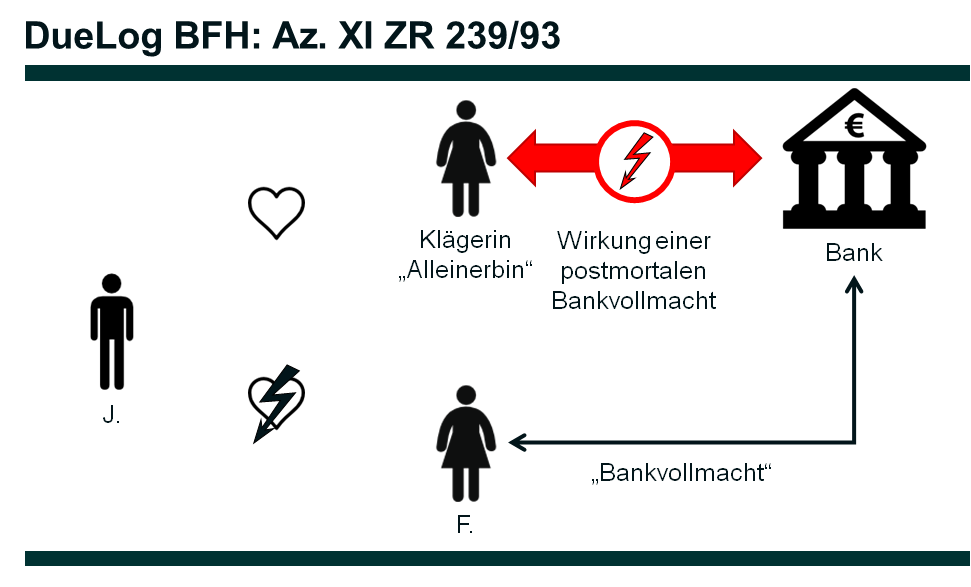

Bundesgerichtshof

Datum: 25.10.1994

Gericht: BGH

Spruchkörper: XI ZR

Entscheidungsart: Urteil

Aktenzeichen: XI ZR 238/93

Tatbestand:

Die Klägerin begehrt von der beklagten Bank im Wege der Teilklage Schadensersatz in Höhe von 62.500 DM.

Die Klägerin ist aufgrund Testaments vom 1. Mai 1983 Alleinerbin des am 11. August 1990 verstorbenen J., dessen Lebensgefährtin sie von 1983 bis 1987 war. Zuvor hatte der Erblasser sechzehn Jahre lang mit Frau F. zusammengelebt, die er in den Jahren 1973 und 1976 als Alleinerbin bedacht hatte; außerdem hatte er ihr am 22. Oktober 1973 für den Todesfall eine nur schriftlich widerrufliche Bankvollmacht über seine Konten und ein Wertpapierdepot erteilt.

Zwei Tage nach seinem Tod sprach Frau F. bei der Beklagten vor, bezeichnete sich als Erbin und wollte unter Hinweis auf die ihr erteilte Vollmacht über die Konten und das Depot des Erblassers verfügen. Die Beklagte machte - dem Inhalt der Vollmacht entsprechend - die Ausführung der beabsichtigten Verfügungen von der Vorlage einer Sterbeurkunde abhängig. Diese brachte Frau F. bei. Sie beantragte am 20. August 1990 unter Bezugnahme auf ihre Erbeinsetzung einen Erbschein, erschien am selben Tag bei der Beklagten und wies diese an, die Vermögenswerte des Erblassers auf ihr Konto und ihr Depot zu übertragen.

Im weiteren Verlauf des Tages meldete sich die Klägerin, die zuvor von der für Frau F. bestehenden Bankvollmacht erfahren hatte, telefonisch bei der Beklagten und bezeichnete sich als testamentarische Erbin des Verstorbenen. Auf den Hinweis, sie müsse sich als Erbin legitimieren, beantragte auch sie am 20. August 1990 einen Erbschein und reichte das sie begünstigende Testament zur Eröffnung beim Amtsgericht ein. Der vom Amtsgericht eingesetzte Nachlaßpfleger widerrief am 27. August 1990 gegenüber der Beklagten die Frau F. erteilte Bankvollmacht. In diesem Zeitpunkt waren deren Weisungen bereits ausgeführt: Unter anderem war das Guthaben auf dem Wertpapierverrechnungskonto Nr. ... in Höhe von 155.202,10 DM am 22. August 1990 abverfügt worden. Daraus leitet die Klägerin ihren Ersatzanspruch her.

Die Klägerin, der am 9. August 1991 ein Erbschein erteilt worden ist, erstritt in einem Vorprozeß gegen Frau F. ein Urteil auf Zahlung und Herausgabe von Wertpapieren. In der Vollstreckung fiel die Klägerin mit einem die Klagesumme übersteigenden Betrag aus.

Ihre daraufhin gegen die Beklagte erhobene Schadensersatzklage hat das Landgericht abgewiesen; das Berufungsgericht hat ihr stattgegeben. Mit der Revision begehrt die Beklagte die Wiederherstellung des landgerichtlichen Urteils.

Gründe:

Die Revision ist begründet. Das Landgericht hat die Klage mit Recht abgewiesen.I.

Das Berufungsgericht hat einen Ersatzanspruch der Klägerin gegen die Beklagte bejaht und zur Begründung ausgeführt: Die Klägerin habe zwar die für Frau F. bestehende Vollmacht und die Weisungen, die diese der Beklagten erteilt habe, nicht wirksam widerrufen. Auch lägen die Voraussetzungen eines Vollmachtsmißbrauchs nicht vor, weil es an der erforderlichen objektiven Evidenz fehle. Die Beklagte hafte jedoch aus positiver Forderungsverletzung auf Ersatz des Schadens, der der Klägerin durch die Übertragung des streitigen Guthabens auf dem Wertpapierverrechnungskonto entstanden sei; die Bank müsse nämlich in Fällen, in denen Zweifel an der Berechtigung des Bevollmächtigten bestünden, Vorkehrungen zur Sicherung der durch die Verfügung beeinträchtigten Rechte des Erben treffen. Ein grob fahrlässiger Verstoß gegen diese Pflicht, der hier zu bejahen sei, begründe ihre Haftung.II.

Diese Ausführungen halten rechtlicher Überprüfung in den entscheidenden Punkten nicht stand.

1. Das Berufungsgericht geht zutreffend davon aus, daß die Übertragung des Guthabens auf ein Konto der Frau F. wirksam war.

a) Frau F. handelte aufgrund der ihr vom Erblasser erteilten postmortalen Vollmacht. Diese ist von der Klägerin als Erbin nicht widerrufen worden. Abgesehen davon, daß sie in dem Telefongespräch mit der Beklagten in Kenntnis der Vollmacht diese nicht erwähnt hat und die bloße Mitteilung ihrer Erbenstellung von der Beklagten nicht als Widerruf aufgefaßt werden konnte, wäre ein solcher Widerruf nicht wirksam, weil die Vollmacht nur schriftlich widerrufen werden konnte und ein widerrufender Erbe sich auf Verlangen der Bank als solcher zu legitimieren hatte. Dieser sachgerechten Regelung (vgl. Wolf / Horn / Lindacher, 3. Aufl., § 23 AGBG Rdn. 645) entsprachen die Erklärungen der Klägerin nicht.

b) Auch die von Frau F. erteilten Weisungen sind nicht vor Ausführung (durch Gegenweisung) widerrufen worden. Da der Klägerin diese Weisungen nicht bekannt waren, fehlt es - soweit überhaupt ein entsprechender Erklärungstatbestand festgestellt werden könnte - an dem erforderlichen Widerrufswillen (vgl. dazu Canaris, Bankvertragsrecht, 3. Aufl., Rdn. 352, 321).

c) Ebenfalls nicht zu beanstanden ist die Auffassung des Berufungsgerichts, daß ein beachtlicher Mißbrauch der Vertretungsmacht (vgl. Senatsurteil vom 3. Oktober 1989 - XI ZR 154/88 - WM 1969, 1673 , 1675: BGHZ 113, 315 , 320) nicht vorliege und die Klägerin deshalb das Geschäft gegen sich gelten lassen müsse.

Nach ständiger Rechtsprechung des Bundesgerichtshofs, von der das Berufungsgericht ausgegangen ist, hat der Vertretene das Risiko eines Vollmachtsmißbrauchs zu tragen. Der Vertragspartner hat keine Prüfungspflicht, ob und inwieweit der Vertreter im Innenverhältnis gebunden ist, von einer nach außen unbeschränkten Vertretungsmacht nur begrenzten Gebrauch zu machen. Der Vertretene ist gegen einen erkennbaren Mißbrauch der Vertretungsmacht im Verhältnis zum Vertragspartner nur dann geschützt, wenn der Vertreter von seiner Vertretungsmacht in ersichtlich verdächtiger Weise Gebrauch gemacht hat, so daß beim Vertragspartner begründete Zweifel entstehen mußten, ob nicht ein Treueverstoß des Vertreters gegenüber dem Vertretenen vorliege. Notwendig ist dabei eine massive Verdachtsmomente voraussetzende objektive Evidenz des Mißbrauchs (Senatsurteile vom 28. April 1992 - XI ZR 164/91 - WM 1992, 1362 , 1363, und vom 19. April 1994 - XI ZR 18/93 - WM 1994, 1204 , 1206 m. w. Nachw.).

Eine solche Evidenz hat das Berufungsgericht rechtsfehlerfrei verneint. Sie folgt insbesondere nicht daraus, daß die Bevollmächtigte Vermögenswerte des Vollmachtgebers auf eigene Konten übertragen ließ (vgl. BGH, Beschluß vom 25. Februar 1982 - III ZR 188/81 - WM 1982, 549 ; Canaris a. a. O. Rdn. 171). Dies mußte keinen Verdacht bei der beklagten Bank erregen. Ihr lag eine postmortale Vollmacht vor, die gerade den Sinn haben konnte, es der Bevollmächtigten im Todesfall des Vollmachtgebers zu ermöglichen, über Konten und Depot wirksam in Vollziehung einer Schenkung unter Lebenden zu verfügen. Für die Heilung eines formnichtigen Schenkungsversprechens unter Lebenden kann es nach ständiger Rechtsprechung des Bundesgerichtshofs ausreichen, daß der Versprechensempfänger die versprochene Leistung mit Hilfe einer postmortalen Vollmacht des Schenkers nach dessen Tod bewirkt (BGH, Urteile vom 11. Januar 1984 - IVa ZR 30/82 - FamRZ 1985, 693 , 695, vom 5. März 1986 - IVa ZR 141/84 - WM 1986, 584 , 585 f., vom 18. Mai 1988 - IVa ZR 36/87 - WM 1988, 984 , 985; BGHZ 99, 97 , 100). Die Frage, ob ein formunwirksames, aber heilbares Schenkungsversprechen unter Lebenden oder eine nicht der Heilung zugängliche Schenkung von Todes wegen gewollt war, hängt vom Willen der Vertragsparteien ab (vgl. dazu BGH, Urteil vom 18. Mai 1988 a. a. O. S. 985 f.). Dieser war, wie das Berufungsgericht richtig angenommen hat, für die beklagte Bank nicht erkennbar.

Auch der festgestellte Geschehensablauf ergab keine massiven Verdachtsmomente für einen Vollmachtsmißbrauch. Die Bevollmächtigte war der Beklagten bekannt, erschien persönlich, brachte die verlangte Sterbeurkunde bei und war durch die auf sie lautende unwiderrufene postmortale Vollmacht legitimiert. Demgegenüber hatte die Klägerin, die der Beklagten unbekannt war, sich nur telefonisch gemeldet und sich - wie die Bevollmächtigte - als Erbin bezeichnet. Sie hatte es nicht für nötig befunden, persönlich bei der Beklagten vorzusprechen, ihre Personalien anzugeben, sich auszuweisen und das sie begünstigende Testament vorzulegen.

2. Entgegen der Auffassung des Berufungsgerichts steht der Klägerin kein Schadensersatzanspruch aus positiver Forderungsverletzung zu.

a) Soweit die Klägerin ihre Schadensersatzforderung aus dem unterbliebenen Hinweis der Beklagten auf die zugunsten von Frau F. bestehende Bankvollmacht herleiten will, fehlt es an einer entsprechenden Informationspflicht schon deshalb, weil die Klägerin sich gegenüber der Beklagten noch nicht als Erbin ausreichend legitimiert hatte (vgl. Schebesta, Bankprobleme beim Tod eines Kunden, 8. Aufl., Rdn. 156, 236). Ihr war im übrigen das Bestehen der Vollmacht bei ihrem Telefongespräch bekannt.

b) Die Beklagte hat die Weisungen der Bevollmächtigten auch zu Recht unverzüglich und vorbehaltlos ausgeführt. Entgegen der Auffassung des Berufungsgerichts war sie nicht verpflichtet, im Interesse der Klägerin Vorkehrungen gegen eine Verfügung der Bevollmächtigten zu Lasten der Erblasserkonten zu treffen. Sie mußte der Klägerin vor Ausführung der Weisungen auch keine Zeit einräumen, sich als Erbin zu legitimieren und gegebenenfalls die Vollmacht zu widerrufen.

Das Berufungsgericht möchte eine solche Pflicht daraus herleiten, daß für die Bank das Bevorstehen eines Erbprätendentenstreits erkennbar gewesen sei, nachdem sowohl die Klägerin als auch Frau F. sich als Erbinnen bezeichnet hatten. Um die Frage, wer Erbin geworden war, geht es im vorliegenden Zusammenhang nicht. Frau F. hat nämlich nicht als angebliche Erbin, sondern aufgrund der ihr erteilten postmortalen Vollmacht verfügt. Die Frage ist daher allein, ob eine Bank trotz Vorliegens einer solchen Vollmacht verpflichtet ist, die Ausführung von Weisungen des Bevollmächtigten zunächst zurückzustellen oder Sicherungsmaßnahmen zu treffen, bis die Rechtsnachfolge geklärt ist. Das ist zu verneinen.

Gegenüber dem Vollmachtgeber als dem ursprünglichen Vertragspartner der Bank hätte eine solche Pflicht zur Sicherung seiner Interessen nicht bestanden. Die Bank wäre vielmehr bei Vorliegen einer Vollmacht bis zu deren Widerruf verpflichtet gewesen, der Weisung des Bevollmächtigten unverzüglich und ohne Vorbehalt zu entsprechen, es sei denn, die Voraussetzungen eines beachtlichen Mißbrauchs der Vollmacht hätten vorgelegen. Abgesehen von diesem Ausnahmefall würde sie bei zögerlicher Ausführung der Weisung Gefahr laufen, sich schadenersatzpflichtig zu machen.

Nichts anderes gilt nach dem Tod des Vollmachtgebers bei Vorliegen einer postmortalen Vollmacht. Auch hier trifft die Bank bis zum Widerruf der Vollmacht keine Warte- oder Rückfragepflicht zur Sicherung der Erbeninteressen. Durch den Fortbestand der Vollmacht über den Tod des Erblassers hinaus bleibt der Bevollmächtigte berechtigt, über dessen Kontoguthaben zu verfügen. Zwar wird mit der Rechtsnachfolge auf Vollmachtgeberseite oft ein Wechsel der Interessen in bezug auf die Ausübung der Vollmacht einhergehen. Für diesen gilt jedoch nichts anderes als für jeden Interessenwechsel bei dem ursprünglichen Vollmachtgeber selbst: Die Bank braucht sich über das Innenverhältnis zwischen dem Erben und dem Bevollmächtigten keine Gedanken zu machen (vgl. Hopt, ZHR 133 (1970), 305, 325 f.; Schebesta a. a. O. Rdn. 184). Der Erbe leitet seine Rechtsposition ausschließlich vom Erblasser ab. In die Auftrags- und Geschäftsbesorgungsverhältnisse tritt er so ein, wie diese bestehen; er hat nicht mehr Rechte als der Erblasser, der die Vollmacht erteilt hatte (vgl. Hopt a. a. O. S. 322; Bork JZ 1988, 1059 ; Stützle WuB I B. 3-3.89). Wie der Erblasser ist er nur durch die für den Mißbrauch der Vollmacht geltenden Grundsätze und die Möglichkeit des Widerrufs der Vollmacht geschützt. Ihm gegenüber kann der Bank daher nur dann eine Rückfrage- oder Wartepflicht obliegen, wenn die Voraussetzungen des Vollmachtsmißbrauchs vorliegen oder Anhaltspunkte für einen wirksamen Widerruf der Vollmacht bestehen. Fehlt es wie hier an beidem, setzt sich die Bank der Gefahr von Ersatzansprüchen aus, wenn sie gleichwohl eine Weisung des Bevollmächtigten nicht unverzüglich befolgt.

Daß das auf den Erben übergegangene Widerrufsrecht häufig keinen Schutz gewährt, weil sein Widerruf zu spät erklärt wird, ist im Hinblick auf den Zweck der postmortalen Vollmacht hinzunehmen (vgl. dazu BGH, Urteil vom 12. April 1978 - IV ZR 68/77 - NJW 1978, 2027 ): Sie soll es dem Bevollmächtigten gerade ermöglichen, unabhängig vom Willen der Erben und auch vor ihrer Ermittlung tätig werden zu können (BGH, Urteil vom 18. April 1969 - V ZR 179/65 NJW 1969, 1245 , 1247). Der Bevollmächtigte handelt nämlich, obgleich er nun die Erben vertritt, aufgrund einer Vollmacht des Erblassers. Dieser hat Zeitdauer und Umfang der Vollmacht bestimmt. Er will mit einer bewußt auf den Todesfall erteilten Vollmacht gerade für die Zeit nach seinem Tod die Verfügungsmacht des Bevollmächtigten außer Frage stellen. Sein Wille bleibt bis zum Widerruf durch den Erben maßgeblich, so daß es auf die Zustimmung des Erben zu dem Handeln des Bevollmächtigten nicht ankommt. Deshalb kann auch eine Bank rechtlich nicht gehalten sein, eine solche Zustimmung abzuwarten oder ihre Erteilung oder Versagung durch Zuwarten zu ermöglichen.III.

Das angefochtene Urteil war daher aufzuheben. Da weitere Feststellungen nicht zu erwarten sind, konnte der Senat in der Sache selbst entscheiden und das landgerichtliche Urteil wiederherstellen.