Leitsätzliches:

2) Wird ein Gleichstellungsgeld lediglich auf die statistische Lebenserwartung ohne Zins verrechnet, ist kein Raum für eine Zinsbesteuerung.

Bundesfinanzhof

Datum: 20.11.2012

Gericht: BFH

Spruchkörper: VII R

Entscheidungsart: Urteil

Aktenzeichen: VIII R 57/10

Tatbestand:

I.

1

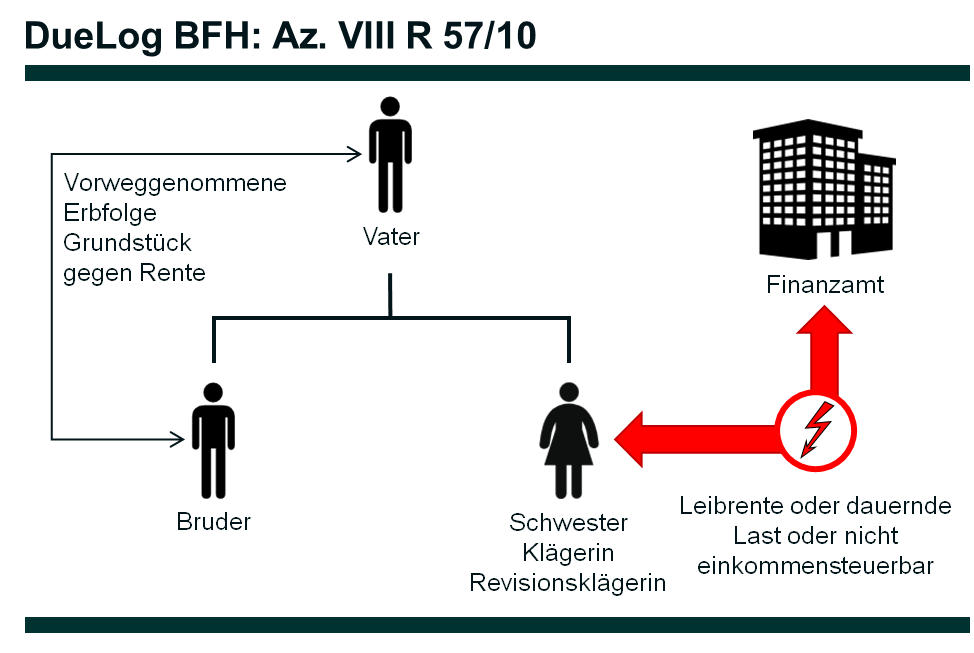

Die Klägerin und Revisionsklägerin (Klägerin) bezog im Streitjahr 2001 monatliche Rentenzahlungen von ihrem Bruder, dem Beigeladenen.

2

Diese Zahlungen beruhten auf einem notariell beurkundeten Übergabevertrag zwischen dem Vater (V) einerseits und dessen beiden Kindern (der Klägerin und dem Beigeladenen) andererseits. Darin übertrug V dem Beigeladenen in vorweggenommener Erbfolge ein Grundstück sowie einen Betrieb. Er behielt sich ein lebenslanges unentgeltliches Wohnrecht auf dem Grundstück vor; ferner hatte der Beigeladene an V lebenslang eine dauernde Last in Höhe von 6.000 DM jährlich zu zahlen. Dieser Betrag war wertgesichert; zusätzlich wurde auf § 323 der Zivilprozessordnung (ZPO) Bezug genommen. Sowohl die Klägerin als auch der Beigeladene verzichteten auf ihr Pflichtteilsrecht am Nachlass des V.

3

Außerdem war Folgendes vereinbart: "Der Übernehmer verpflichtet sich an seine Schwester (...) zur zusätzlichen Sicherung ihrer Altersversorgung und zum persönlichen Unterhalt eine lebenslange Rente zu bezahlen, die durch eine Rentenreallast gesichert wird. Die Rente ist monatlich im Voraus jeweils am Ersten eines jeden Kalendermonats zur Zahlung fällig, erstmals am auf den Tod des Übergebers folgenden Monatsersten und durch Dauerauftrag dem Berechtigten zu überweisen. Die Höhe der Rente berechnet sich aus der statistisch zu erwartenden Lebensdauer der Berechtigten nach der allgemeinen Sterbetafel und aus einem Basisbetrag von 800.000 DM, wobei sich dieser Basisbetrag um eine etwa bestehende Restschuld aus einem evtl. vom Übernehmer zu übernehmenden Grundpfandrecht, welches vom Übergeber gemäß (...) dieser Urkunde bestellt wurde, vermindert. Eine Verzinsung ist nicht einzurechnen." Für diesen Rentenbetrag wurde weder eine Wertsicherung vereinbart noch auf § 323 ZPO Bezug genommen.

4

Nach dem Tod des V bezog die Klägerin ab dem 1. März 2001 laufende Rentenzahlungen, deren Höhe wie folgt ermittelt wurde:

Basisbetrag

800.000 DM

mittlere Lebenserwartung lt. Sterbetafel 1994/96

29,71 Jahre

Jahresbetrag der Rente bei Division des Basisbetrages durch die mittlere Lebenserwartung

26.926,96 DM

Monatsbetrag der Rente

2.243,91 DM

5

Die Klägerin erklärte die erhaltenen Zahlungen von insgesamt 22.439 DM zunächst mit ihrem Ertragsanteil (41 %) als Leibrente und wurde - unter dem Vorbehalt der Nachprüfung - entsprechend veranlagt. Nachdem dem Beklagten und Revisionsbeklagten (Finanzamt - FA -) bekannt geworden war, dass der Beigeladene die von ihm zu leistenden Beträge in voller Höhe als dauernde Last abzog, erließ er gegen die Klägerin den angefochtenen Änderungsbescheid, mit dem er die Zahlungen in vollem Umfang der Besteuerung unterwarf. Zur Begründung führte er aus, es handele sich um Versorgungsleistungen, die grundsätzlich als dauernde Last anzusehen seien. 6

Im nachfolgenden Einspruchsverfahren, zu dem der Beigeladene hinzugezogen wurde, behauptete die Klägerin, der Rentenbetrag sei nach kaufmännischen Gesichtspunkten aus dem Basisbetrag von 800.000 DM ermittelt worden. Dieser Basisbetrag habe dem geschätzten Erbteil der Klägerin entsprochen; er stehe einem Kaufpreis gleich. Nur der in den monatlichen Zahlungen enthaltene Zinsanteil sei bei der Klägerin steuerbar.

7

Der Beigeladene verwies demgegenüber darauf, der Betrag von 800.000 DM sei eine reine Rechengröße gewesen, die V festgelegt habe, um der Klägerin angemessene Einkünfte zu gewähren und den Beigeladenen nicht übermäßig zu belasten. Kaufmännische Gesichtspunkte hätten keine Rolle gespielt.

8

Nach Zurückweisung des Einspruchs erweiterte die Klägerin ihren Antrag während des Klageverfahrens auf einen entsprechenden Hinweis des Finanzgerichts (FG) dahingehend, dass in vollem Umfang von einer Besteuerung abzusehen sei. Es handele sich um nicht steuerbare Unterhaltsleistungen in Form von Gleichstellungsgeldern. Ferner behauptete sie, der Wert des Vermögens des V habe ursprünglich 3,6 Mio. DM betragen; davon habe sie die Hälfte (1,8 Mio. DM) erhalten sollen. Da V ihr vorab aber bereits Immobilien im Wert von 1 Mio. DM übertragen habe, habe sich der Betrag von 800.000 DM ergeben. Dieser Betrag habe ursprünglich sofort gezahlt werden sollen, wodurch für den Beigeladenen aber eine finanziell sehr angespannte Situation entstanden wäre. Daher habe sie vorgeschlagen, die Summe zu verrenten.

9

Der Beigeladene behauptete demgegenüber, der Betrag von monatlich ca. 2.200 DM sei nach dem damaligen Verdienst einer ungelernten Büroangestellten bemessen worden.

10

Das FG gab der Klage insoweit statt, als es von einer Steuerbarkeit der Leistungen lediglich mit ihrem Ertragsanteil ausging; im Übrigen wies es die Klage ab (Entscheidungen der Finanzgerichte 2010, 1787 ). Es handele sich weder um - von vornherein nicht steuerbare - Unterhaltsleistungen noch um Leistungen, auf die das Sonderrecht der Vermögensübergabe gegen Versorgungsleistungen anwendbar sei. Denn im Vordergrund stehe vorliegend nicht die Versorgung der Klägerin, sondern ihre Gleichstellung mit dem Beigeladenen im Wege der Gewährung eines finanziellen Ausgleichs für die Aufgabe ihrer Beteiligung am Nachlass. Wenn derartige Ansprüche in zeitlich gestreckter Form erfüllt würden, sei in den einzelnen Zahlungen ein steuerbarer Zinsanteil enthalten. Es handele sich um eine Leibrente i.S. des § 22 Nr. 1 Satz 3 des Einkommensteuergesetzes in der für das Streitjahr geltenden Fassung (EStG), die mit ihrem Ertragsanteil steuerbar sei.

11

Mit ihrer Revision rügt die Klägerin eine Abweichung des FG vom Urteil des Bundesfinanzhofs (BFH) vom 9. Februar 2010 VIII R 43/06 (BFHE 229, 104 , BStBl II 2010, 818 ). Danach seien Zahlungen für einen Erb- und Pflichtteilsverzicht auch dann nicht steuerbar, wenn sie in Form wiederkehrender Bezüge geleistet würden.

12

Die Klägerin beantragt sinngemäß,

das angefochtene Urteil sowie die Einspruchsentscheidung vom 7. Mai 2007 aufzuheben und die Einkommensteuer 2001 unter Änderung des Bescheids vom 12. September 2003 ohne Berücksichtigung von Einkünften aus wiederkehrenden Bezügen festzusetzen.

13

Das FA beantragt,

die Revision zurückzuweisen.

14

Der Beigeladene hat keinen ausdrücklichen Antrag gestellt, schließt sich jedoch dem angefochtenen Urteil an.

Gründe:

II.

15

Die Revision der Klägerin ist begründet. Sie führt zur Aufhebung des angefochtenen Urteils und Stattgabe der Klage (§ 126 Abs. 3 Satz 1 Nr. 1 der Finanzgerichtsordnung - FGO -).

16

Die Auffassung des FG, die Klägerin erhalte von ihrem Bruder, dem Beigeladenen, eine mit dem Ertragsanteil steuerbare Leibrente, hält der revisionsrechtlichen Überprüfung nicht stand. Eine Rechtsgrundlage für die Besteuerung eines etwaigen Zinsanteils ergibt sich weder aus § 20 Abs. 1 Nr. 7 EStG noch aus § 22 Nr. 1 Satz 3 Buchst. a Satz 3 bzw. Nr. 3 EStG.

17

1. Zutreffend geht das FG davon aus, dass die von der Klägerin vereinnahmten Bezüge keine wiederkehrenden Leistungen aus einer Vermögensübergabe im Wege vorweggenommener Erbfolge gegen Versorgungsleistungen darstellen und damit nicht gemäß § 22 Nr. 1 Satz 1 EStG steuerbar sind. Nach Würdigung der Gesamtumstände des Einzelfalls ist das FG zu der Auffassung gelangt, die Zahlungen des Beigeladenen dienten im Ergebnis der vermögensrechtlichen Gleichstellung der Klägerin mit ihrem Bruder, dem Beigeladenen, nicht aber der Versorgung der Klägerin. An diese Würdigung ist der Senat gemäß § 118 Abs. 2 FGO gebunden. Denn die tatrichterliche Überzeugungsbildung der Vorinstanz (§ 96 Abs. 1 FGO) ist nur insoweit revisibel, als Verstöße gegen die Verfahrensordnung, gegen Denkgesetze oder allgemeine Erfahrungssätze vorliegen (ständige Rechtsprechung, Gräber/Ruban, Finanzgerichtsordnung, 7. Aufl., § 118 Rz 30; Seer in Tipke/Kruse, Abgabenordnung, Finanzgerichtsordnung, § 118 FGO Rz 87, m.w.N.). Solche Verstöße sind im Streitfall nicht erkennbar. Sind - wie im Streitfall - Empfänger der wiederkehrenden Leistungen die Geschwister des Übernehmers, besteht die widerlegbare Vermutung, dass diese nicht versorgt, sondern gleichgestellt werden sollen (vgl. BFH-Urteil vom 20. Oktober 1999 X R 86/96 , BFHE 190, 365 , BStBl II 2000, 602 ; ebenso Schreiben des Bundesministeriums der Finanzen vom 11. März 2010 IV C 3 - S-2221 / 09 / 10004 , 2010/0188949, BStBl I 2010, 227 , Rz 50). Außerdem binden die vorinstanzlichen Schlussfolgerungen den BFH als Revisionsgericht schon dann, wenn sie nur möglich, d.h. vertretbar sind; sie müssen nicht zwingend sein (ständige Rechtsprechung, vgl. z.B. BFH-Urteil vom 14. Februar 1995 IX R 95/93 , BFHE 177, 95 , BStBl II 1995, 462 ; BFH-Beschluss vom 10. Februar 2005 VI B 113/04 , BFHE 209, 211 , BStBl II 2005, 488 ).

18

2. Entgegen der Auffassung des FG enthalten die von der Klägerin vereinnahmten Zahlungen keinen - auch keinen pauschalierten - Zinsanteil.

19

a) Eine Zinspflicht gemäß § 20 Abs. 1 Nr. 7 EStG setzt die Überlassung von Kapital gegen Entgelt voraus. Anzusetzen sind alle Entgelte, die für eine Kapitalüberlassung im weitesten Sinne zugeflossen sind. Es muss sich entweder originär um Zinsen i.S. von § 20 Abs. 1 Nr. 7 EStG oder zumindest um Entgelt i.S. des § 20 Abs. 2 Satz 1 Nr. 1 EStG handeln, d.h. eine Vermögensmehrung, die bei wirtschaftlicher Betrachtung Entgelt für die Kapitalnutzung ist (BFH-Urteile vom 6. April 1993 VIII R 68/90 , BFHE 172, 25 , BStBl II 1993, 825 ; vom 14. Dezember 2004 VIII R 5/02 , BFHE 209, 423 , BStBl II 2005, 739 , VIII R 81/03 , BFHE 209, 438 , BStBl II 2005, 746 ; vom 16. März 2010 VIII R 4/07 , BFHE 229, 141 , BFH/NV 2010, 1527 ).

20

Danach hat keine entgeltliche Kapitalüberlassung der Klägerin an ihren Bruder stattgefunden. Bereits mit Urteil in BFHE 229, 104 , BStBl II 2010, 818 (m.w.N.) hat der Senat entschieden, dass der vor Eintritt des Erbfalls erklärte Erb- und/oder Pflichtteilsverzicht ein erbrechtlicher - bürgerlich-rechtlich wie steuerrechtlich unentgeltlicher - Vertrag ist, welcher der Regulierung der Vermögensnachfolge dienen soll und der Einkommensteuer nicht unterliegt. Anders wäre die Rechtslage nur zu beurteilen, wenn der Erbfall bereits eingetreten ist und die Klägerin als Pflichtteilsberechtigte von ihrem Bruder, dem Beigeladenen, unter Anrechnung auf ihren Pflichtteil wiederkehrende Leistungen erhielte (BFH-Urteil in BFHE 229, 104 , BStBl II 2010, 818 ). In einem solchen Fall wäre das Merkmal der Überlassung von Kapital zur Nutzung i.S. von § 20 Abs. 1 Nr. 7 EStG jedenfalls dann erfüllt, wenn die Klägerin rechtlich befugt gewesen wäre, den niedrigeren Barwert im Rahmen ihres Pflichtteilsanspruchs geltend zu machen (BFH-Urteil vom 26. November 1992 X R 187/87 , BFHE 170, 98 , BStBl II 1993, 298 ). So liegt der Streitfall jedoch nicht.

21

Gegen eine entgeltliche Kapitalüberlassung zur Nutzung spricht ferner, dass sich die Klägerin im Überlassungsvertrag zwar damit einverstanden erklärt hat, zur Gleichstellung mit ihrem Bruder keine Sofortzahlung, sondern eine monatlich im Voraus zu zahlende lebenslange Rente zu akzeptieren. Die Höhe dieser Rente orientierte sich indes an dem im Vertrag genannten Basisbetrag von 800.000 DM, der den Wert des auf die Klägerin entfallenden Erbteils widerspiegeln sollte, sowie an der statistischen Lebenserwartung der Klägerin, die im Zeitpunkt des Todes ihres Vaters entsprechend der damals gültigen Sterbetafel 29,71 Jahre betrug. Wenn die Klägerin und der Beigeladene die an die Klägerin zu entrichtende Rente so ermittelt haben, dass der Basisbetrag von 800.000 DM durch die statistische Lebenserwartung der Klägerin dividiert und der sich daraus ergebende Jahresbetrag durch zwölf geteilt wird, kann diese Rente keinen Zinsanteil enthalten. Hätte die Klägerin nämlich den Basisbetrag von 800.000 DM nach dem Tode ihres Vaters sofort als Einmalbetrag erhalten und diesen zinsbringend angelegt, hätte sich diese Summe durch Zins und Zinseszins - gerechnet auf die statistische Lebenserwartung der Klägerin von 29,71 Jahren - gegenüber dem Ausgangswert erheblich erhöht. Monatliche Zahlungen, die dem Rechnung tragen, hätten daher deutlich höher ausfallen müssen als die von der Klägerin vereinnahmten Beträge. Gleichermaßen hätte sich bei der Verzinsung eines Basiswertes als Ausgangswert für die an die Klägerin zu entrichtende Rente von monatlich 2.243,91 DM ein deutlich geringerer Rentenbarwert als der Basiswert von 800.000 DM ergeben. Mit der von ihnen gewählten Vorgehensweise, die Höhe der monatlich an die Klägerin zu entrichtenden Rente allein an den Basisbetrag von 800.000 DM und die mittlere Lebenserwartung der Klägerin zu knüpfen, kommt es bei der Klägerin daher zu keinem Zinszufluss. Verglichen mit der sofortigen Auszahlung des Basisbetrages von 800.000 DM erleidet die Klägerin einen Zinsnachteil; einen Zinsvorteil erhält demgegenüber der Beigeladene, der den Basisbetrag nicht sofort, sondern in monatlichen Raten und unverzinslich entrichten darf. Eine entgeltliche Kapitalüberlassung zur Nutzung seitens der Klägerin ist damit nicht gegeben.

22

b) Die Steuerbarkeit der von der Klägerin empfangenen Zahlungen folgt auch nicht aus § 22 Nr. 1 Satz 3 Buchst. a Satz 3 bzw. § 22 Nr. 3 EStG. Wie der Senat bereits mit Urteil in BFHE 229, 104 , BStBl II 2010, 818 zum Ausdruck gebracht hat, sind wiederkehrende Zahlungen als Gegenleistung für den Verzicht eines zur gesetzlichen Erbfolge Berufenen auf seinen potentiellen künftigen Erb- und/oder Pflichtteil beim Empfänger grundsätzlich nicht als wiederkehrende Bezüge i.S. von § 22 Nr. 1 EStG bzw. § 22 Nr. 3 EStG steuerbar; die Steuerbarkeit folgt insbesondere nicht aus der Zahlungsweise in Form einer Rente. Denn allein der Umstand, dass eine Leistung nicht in einem Betrag, sondern in wiederkehrenden Zahlungen zu erbringen ist, kann deren Steuerbarkeit nicht begründen.

23

Der Argumentation des FG, die Parteien des Übergabevertrages hätten den Pflichtteilsanspruch der Klägerin einvernehmlich mit 800.000 DM taxiert und die Höhe der Rentenzahlung an der statistischen Lebenserwartung der Klägerin im Zeitpunkt des Ablebens ihres Vaters bemessen, sodass im Ergebnis ein in der Summe feststehender Betrag verrentet worden sei mit der Folge, dass die Rentenvereinbarung darlehensähnlichen Charakter habe und die Zahlungen einen Zins- wie einen Kapitalanteil enthielten, vermag der Senat nicht zu folgen. Dem FG ist zwar beizupflichten, dass die Vertragsparteien die vom Beigeladenen an die Klägerin zu entrichtenden Zahlungen an einem Basisbetrag von 800.000 DM und an der statistischen Lebenserwartung der Klägerin im Zeitpunkt des Todes ihres Vaters ausgerichtet haben. Das bedeutet aber nicht, dass in den Zahlungen an die Klägerin ein Zinsanteil enthalten sein muss. Wie unter II.2.a bereits dargelegt, können diese Zahlungen schon deshalb keinen Zinsanteil zugunsten der Klägerin enthalten, weil die Klägerin und der Beigeladene die Höhe der monatlichen Zahlungen so ermittelt haben, dass sie den Basisbetrag von 800.000 DM durch die statistische Lebenserwartung der Klägerin dividiert und den sich daraus ergebenden Jahresbetrag durch zwölf geteilt haben. Gegen einen Zinsanteil spricht im Übrigen auch die Formulierung im Übergabevertrag, wonach eine Verzinsung des Basisbetrages nicht einzurechnen ist.