Leitsätzliches:

Bundesfinanzhof

Datum: 02.04.1987

Gericht: BFH

Spruchkörper: IV R

Entscheidungsart: Urteil

Aktenzeichen: IV ZR 92/85

Tatbestand:

Die Sache befindet sich im zweiten Rechtsgang.

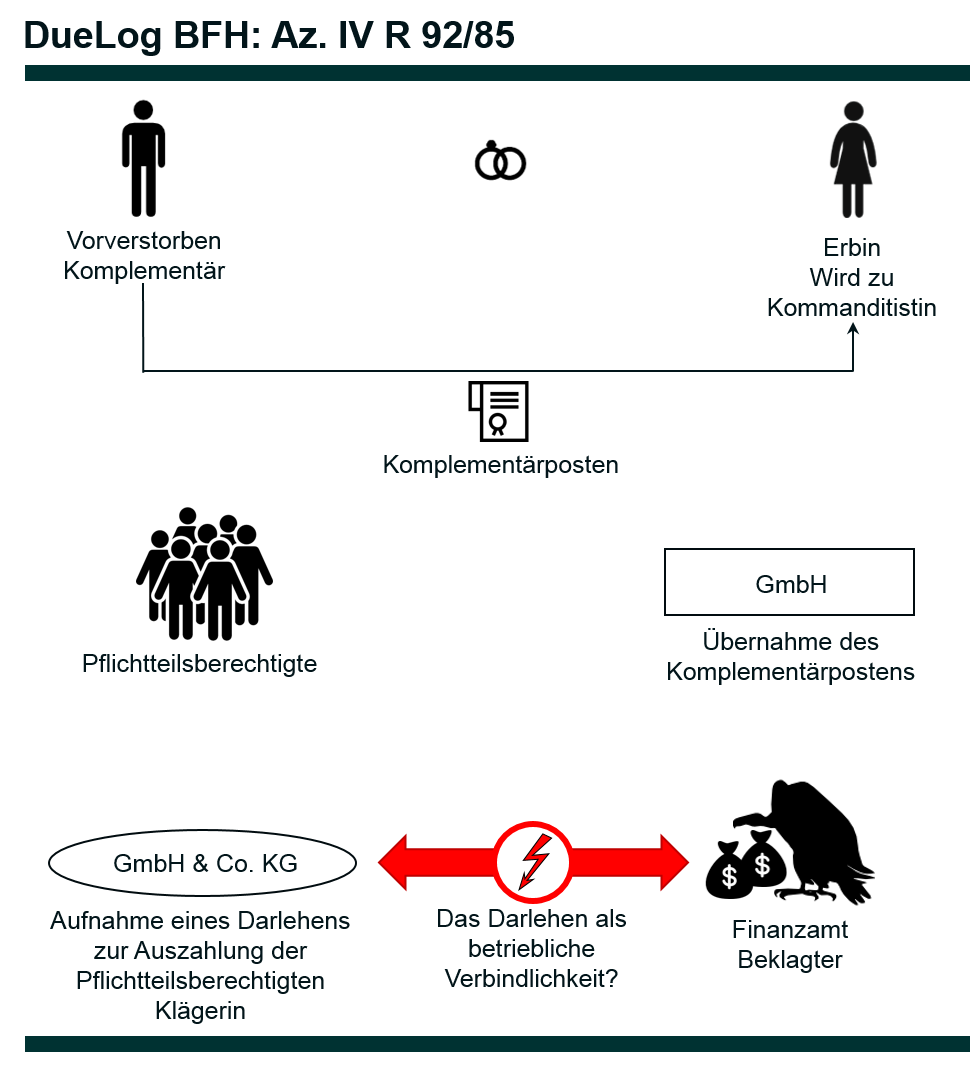

Die Klägerin und Revisionsklägerin (Klägerin), eine GmbH & Co. KG, ist als Handels- und Produktionsunternehmen tätig. Komplementär der Gesellschaft war in der Vergangenheit A; als seine Erbin wurde im Jahre 1967 seine Ehefrau B Komplementärin. 1975 wurde sie Kommanditistin; Komplementärin ist seitdem eine GmbH. Inzwischen ist auch Frau B verstorben und vom Beigeladenen beerbt worden.

Der Beklagte und Revisionsbeklagte (das Finanzamt – FA -) hat in den Gewinnfeststellungsbescheiden 1974 bis 1976 und in den Gewerbesteuermeßbescheiden für diese Jahre verschiedene Grundstücke als Sonderbetriebsvermögen der Verstorbenen bei ihrer Beteiligung an der Klägerin berücksichtigt. Hiergegen erhob die Klägerin Klage zum Finanzgericht (FG). Im Klageverfahren beantragte sie zusätzlich, die von der Verstorbenen gezahlten Bankzinsen als Sonderbetriebsausgaben zum Abzug zuzulassen, weil der Bankkredit zur Ablösung von Pflichtteilsansprüchen des aus der Gesellschaftsbeteiligung und den Grundstücken bestehenden Nachlasses aufgenommen worden sei. Das FG hatte die angefochtenen Bescheide zunächst aufgehoben, weil weder die Verstorbene noch ihr Erbe zum Einspruchsverfahren hinzugezogen worden waren. Der Bundesfinanzhof (BFH) hat dieses Urteil aufgehoben. Im zweiten Rechtsgang hat das FG die Klage in der Sache abgewiesen.

Mit der Revision begehrt die Klägerin nur noch den Abzug der Bankzinsen als Sonderbetriebsausgaben; sie rügt die Verletzung materiellen Rechts.

Gründe:

Auf die Revision der Klägerin muß das angefochtene Urteil aufgehoben und die Sache erneut an das FG zurückverwiesen werden.

Das FG hat den Vortrag der Klägerin, ihre Gesellschafterin habe zur Abgeltung von die ererbte Gesellschaftsbeteiligung betreffenden Pflichtteilsansprüche einen Bankkredit aufgenommen, deshalb ungeprüft gelassen, weil sich hieraus keine Sonderbetriebsausgaben ergeben könnten. Dem ist nicht zu folgen.

1. Das FG ist davon ausgegangen, daß Erbfall, Erbauseinandersetzung und vorweggenommene Erbfolge nach der Rechtsprechung Vorgänge in der Privatsphäre seien, die nicht zu Betriebsausgaben führten und daß dies hinsichtlich der Belastung aus einem Pflichtteilsanspruch nicht anders sein könne. Diese Darstellung trifft hinsichtlich der Erbauseinandersetzung nicht uneingeschränkt zu.

Insoweit hat die Rechtsprechung vielmehr schon bisher angenommen, daß Miterben, wenn sie einen ererbten Gewerbebetrieb in fortgesetzter Erbengemeinschaft fortführen, zu Mitunternehmern werden und daß eine nachfolgende Erbauseinandersetzung als betrieblicher Vorgang zu beurteilen ist (BFH-Urteile vom 17. Februar 1965 I 400/62 U, BFHE 82, 296, BStBl II 1965, 354; vom 10. Dezember 1975 I R 133/73, BFHE 118, 304, BStBl II 1976, 368; vom 2. Dezember 1976 IV R 115/75, BFHE 121, 39, BStBl II 1977, 209); die Erbauseinandersetzung wird damit wie die Auseinandersetzung hinsichtlich einer gewerblich tätigen Personengesellschaft behandelt. Zwischenzeitlich hat der IX. Senat der Sache nach entschieden, daß die Erbauseinandersetzung über Privatvermögen als entgeltliches Geschäft anzusehen ist, soweit nicht die Grundsätze der Naturalteilung (Realteilung) zur Geltung kommen (Urteil vom 9. Juli 1985 IX R 49/83, BFHE 144, 366, BStBl II 1985, 722). Es liegt nahe, bei der Erbauseinandersetzung über Betriebsvermögen entsprechend diesen Grundsätzen auch dann zu verfahren, wenn es nicht erst nach Fortsetzung der Erbengemeinschaft zur Auseinandersetzung kommt.

Im einzelnen braucht hierauf jedoch nicht eingegangen zu werden. Denn die Belastung betrieblichen Nachlaßvermögens mit einem Pflichtteilsanspruch beruht nicht auf der Erbauseinandersetzung, sondern auf dem Erbfall. Weder die Entstehung noch die Erfüllung des Anspruchs können als ein entgeltliches Geschäft angesehen werden; der Pflichtteilsberechtigte überträgt bei dieser Gelegenheit keinen Vermögenswert auf den Erben. Demgemäß entsteht aus diesem Vorgang bei ihm weder ein Veräußerungsgewinn, noch hat der Erbe hieraus Anschaffungskosten für das ererbte Betriebsvermögen (vgl. BFH- Urteile in BFHE 82, 296, BStBl III 1965, 354; vom 20. Januar 1966 IV 377/61, BFHE 85, 279, BStBl III 1966, 312). Soweit im Betriebsvermögen stille Reserven enthalten sind, muß der Belastung mit latenten Ertragsteuern bei der Bemessung des Pflichtteilsanspruchs Rechnung getragen werden (vgl. Urteile des Bundesgerichtshofs – BGH – vom 26. April 1972 IV ZR 114/70, Neue Juristische Wochenschrift – NJW – 1972, 1269; vom 17. Januar 1973 IV ZR 142/70, NJW 1973, 509).

Gleichwohl kann ein zur Befriedigung des Pflichtteilsberechtigten aufgenommener Kredit zu einer Betriebsschuld führen und können die entrichteten Kreditzinsen Betriebsausgaben darstellen.

2. Der IV. Senat des BFH hat noch unter der Voraussetzung, daß es sich bei einer alsbald nach dem Erbfall vorgenommenen Erbauseinandersetzung über Betriebsvermögen nicht um einen betrieblichen Vorgang handelt, Schuldzinsen aus einem Kredit als Sonderbetriebsausgaben angesehen, mit dessen Hilfe der Erbe Ausgleichszahlungen an Miterben geleistet hatte, um aus dem Nachlaß eine Kommanditbeteiligung zu erlangen (Urteil vom 19. Mai 1983 IV R 138/79, BFHE 138, 248, BStBl II 1983, 380). Dafür war die Überzeugung maßgebend, daß ein solcher Kredit maßgeblich mit der künftigen Gewinnerzielung aus der Beteiligung zusammenhänge.

Der IX. Senat des BFH hat sich dieser Beurteilung angeschlossen und Zinsen für einen Kredit als Werbungskosten angesehen, wenn mit dessen Hilfe im Rahmen einer Erbauseinandersetzung über Privatvermögen Abfindungszahlungen geleistet werden, selbst wenn sie beim leistenden Miterben nicht zu Anschaffungskosten führen (Urteil in BFHE 144, 366, BStBl II 1985, 722). Damit übereinstimmend wurden auch Zinsen aus Darlehen als Werbungskosten angesehen, die zur Erfüllung von Auflagen aus einer vorweggenommenen Erbfolge, nämlich der Abfindung von Geschwistern aufgenommen wurden (BFH-Urteil vom 23. April 1985 IX R 39/81, BFHE 144, 362, BStBl II 1985, 720; ähnlich Urteil vom 26. November 1985 IX R 64/82, BFHE 145, 211, BStBl II 1986, 161). Die Erfüllung derartiger Auflagen ist mit der Erfüllung von Pflichtteilsansprüchen vergleichbar. Demgemäß müssen zur Ablösung eines Pflichtteilsanspruchs aufgenommene Kredite und darauf gezahlte Schuldzinsen insoweit als Betriebsschulden und Betriebsausgaben angesehen werden, als der Pflichtteilsanspruch auf zum Nachlaß gehörenden Betriebsvermögen beruht.

a) Der Senat kann offenlassen, ob der Pflichtteilsanspruch entgegen bisheriger Anschauung in diesem Umfang bereits das mit dem Erbfall übergegangene Betriebsvermögen als betriebliche Verbindlichkeit belastet. Hierfür mag sprechen, daß der Pflichtteilsanspruch zwar auf dem in der Privatsphäre liegenden Erbfall beruht, daß aber auch der Übergang des Betriebs hierin seine Ursache hat und der Betrieb seitens des Erben nur mit der Belastung aus dem Pflichtteilsanspruch erlangt werden kann. Auch unabhängig davon kann die Ablösung einer Pflichtteilsverbindlichkeit mittels einer Darlehensaufnahme einen betrieblichen Vorgang darstellen.

Wie im Urteil in BFHE 138, 241, BStBl II 1983, 380 hervorgehoben, kann der Pflichtteilsanspruch als Einlage für eine stille Gesellschaft zwischen dem Erben und dem Anspruchsberechtigten benutzt werden (ebenso Urteil des Reichsfinanzhofs – RFH – vom 26. September 1934 VI A 634/34, Steuer und Wirtschaft – StuW – 1934, Nr. 746; BFH-Urteil vom 14. Februar 1973 I R 131/70, BFHE 108, 527, BStBl II 1973, 395). In gleicher Weise können Pflichtteils- oder Vermächtnisansprüche durch eine Unterbeteiligung am Gesellschaftsanteil des Erben abgelöst werden (vgl. BFH-Urteile vom 4. Oktober 1979 IV R 144/76, nicht veröffentlicht; vom 1. Juli 1982 IV R 152/79, BFHE 136, 244, BStBl II 1982, 646), wie auch anstelle von Abfindungsansprüchen im Rahmen einer vorweggenommenen Erbfolge stille Beteiligungen am übergehenden Unternehmen begründet werden können (vgl. BFH-Urteil vom 22. Januar 1970 IV 85/65, BFHE 98, 401, BStBl II 1970, 413). In diesen Fällen benutzt der Pflichtteilsberechtigte sein Forderungsrecht für eine andersartige Vermögensanlage, aus der sich beim Erben betriebliche anstelle von privaten Verbindlichkeiten ergeben.

b) Entsprechendes muß gelten, wenn der Betriebserbe eine Pflichtteilsverbindlichkeit mittels eines Darlehens ablöst, das er bei einem Dritten aufgenommen hat. Nach einem allgemeinen Grundsatz muß sich die Betriebszugehörigkeit von Verbindlichkeiten aus objektiven Umständen ergeben (vgl. BFH-Urteil vom 1. Juni 1978 IV R 109/74, BFHE 125, 254, BStBl II 1978, 618, m. w. N.). Sie sind für Verbindlichkeiten aus einer stillen Beteiligung oder einer Unterbeteiligung vorhanden, weil die Verbindlichkeiten auf einem unternehmensbezogenen Gesellschaftsverhältnis beruhen; daß der Abschluß des Gesellschaftsvertrages auf die Existenz der dem Privatbereich zugerechneten Pflichtteilsverbindlichkeit zurückging und diese ersetzte, hat dafür keine Bedeutung. Dies ist auch im Fall der Darlehensaufnahme nicht ausschlaggebend. Wesentlich ist vielmehr, daß das Darlehen in unmittelbarem wirtschaftlichen Zusammenhang mit künftigen gewerblichen Einkünften steht (vgl. BFHE 138, 248, BStBl II 1983, 380; BFHE 144, 362, BStBl II 1985, 720; BFHE 145, 211, BStBl II 1986, 161). Ein solcher Zusammenhang ist bei Ablösung der Pflichtteilsverbindlichkeit insoweit anzunehmen, als sie auf den Wert des Betriebsvermögens zurückzuführen ist und dieses als Nachlaßschuld belastete.

Demgegenüber möchte der I. Senat den zur Ablösung eines mit dem Pflichtteilsanspruch vergleichbaren Erbersatzanspruchs aufgenommenen Kredit als Privatschuld ansehen, ihn aber im Falle der Einbuchung insoweit zur Betriebsschuld werden lassen, als betriebliche Mittel zu seiner Ablösung zur Verfügung stehen, so daß er durch einen Betriebskredit ersetzt werden könnte (Urteil vom 17. April 1985 I R 101/81, BFHE 143, 563, BStBl II 1985, 510). Ob sich diese Auffassung mit dem Grundsatz verträgt, daß Verbindlichkeiten nicht durch einen Willensakt des Verpflichteten zu Betriebsvermögen gemacht werden können und daß die Besteuerung nur an verwirklichte, nicht aber an fiktive Sachverhalte anknüpfen darf (vgl. BFHE 138, 248, BStBl II 1983, 380), ob sich ferner der Zeitpunkt der “Umschuldung” mit hinreichender Sicherheit bestimmen läßt und welche Folgen sich daraus für eine entsprechende Kreditaufnahme im Falle der Gewinnermittlung nach § 4 Abs. 3 des Einkommensteuergesetzes (EStG) oder für Einkünfte aus Kapitalvermögen oder aus Vermietung und Verpachtung ergeben, braucht der Senat im einzelnen nicht zu erörtern. Da im Streitfall der Kredit nach Darstellung der Klägerin bereits im Jahre 1968 aufgenommen wurde, aus der Gesellschaftsbeteiligung und dem Sonderbetriebsvermögen ersichtlich aber umfangreiche Erträge angefallen sind, kann angenommen werden, daß das Darlehen in den Streitjahren 1974 bis 1976 auch nach der Auffassung des I. Senats als Betriebskredit anzusehen wäre.

Der Senat weicht mit seiner Entscheidung nicht vom Urteil des VIII. Senats vom 9. August 1983 VIII R 35/80 (BFHE 139, 253, BStBl II 1984, 27) ab, in dem der Abzug von Zinsen für einen Kredit als Werbungskosten verwehrt wurde, der zur Ablösung einer Schenkungsteuerverbindlichkeit aufgenommen worden war. Der VIII. Senat hat offengelassen, ob im Falle der Darlehensaufnahme in unmittelbarem wirtschaftlichen Zusammenhang mit künftigen Einkünften anderes zu entscheiden sei; darum geht es aber im Streitfall.

c) Das FA hat in Zweifel gezogen, daß ein zur Ablösung des Pflichtteilsanspruchs aufgenommener Kredit überhaupt als betriebliche Verbindlichkeit passiviert werden könne, wenn ihm keine Anschaffungskosten für das Betriebsvermögen gegenüberständen. Diese Zweifel sind unbegründet.

Geht der Unternehmensinhaber zur Ablösung einer als Privatschuld angesehenen Pflichtteilsverbindlichkeit mit dem Berechtigten eine stille Gesellschaft am ererbten Unternehmen ein, so ist, da dem Unternehmen kein Vermögen zugeht, der Vermögensanspruch des stillen Gesellschafters vom Kapitalkonto des Unternehmensinhabers abzusetzen. Ebenso muß hinsichtlich eines Darlehens verfahren werden, mit dem eine das Betriebsvermögen betreffende Pflichtteilsverbindlichkeit abgelöst wird.

3. Nach allem können die fraglichen Zinsen Sonderbetriebsausgaben der Verstorbenen gewesen sein. Das FG wird nunmehr prüfen, ob der von der Klägerin angeführte Kredit tatsächlich zur Begleichung von Pflichtteilsansprüchen aufgenommen worden ist, wie weit hiervon Betriebsvermögen betroffen war, und ob die danach berücksichtigungsfähigen Zinsen nicht bereits bei Ermittlung des Sonderbetriebsergebnisses erfaßt worden sind. Bei der Berechnung der Gewerbesteuermeßbeträge kann auch eine Hinzurechnung nach § 8 Nr. 1 oder 2 des Gewerbesteuergesetzes in Betracht kommen.