Leitsätzliches:

Oberlandesgericht München

Datum: 03.02.2017

Gericht: OLG München

Spruchkörper: 34 Wx

Entscheidungsart: Beschluss

Aktenzeichen: 34 Wx 342/16

Gründe:

I.

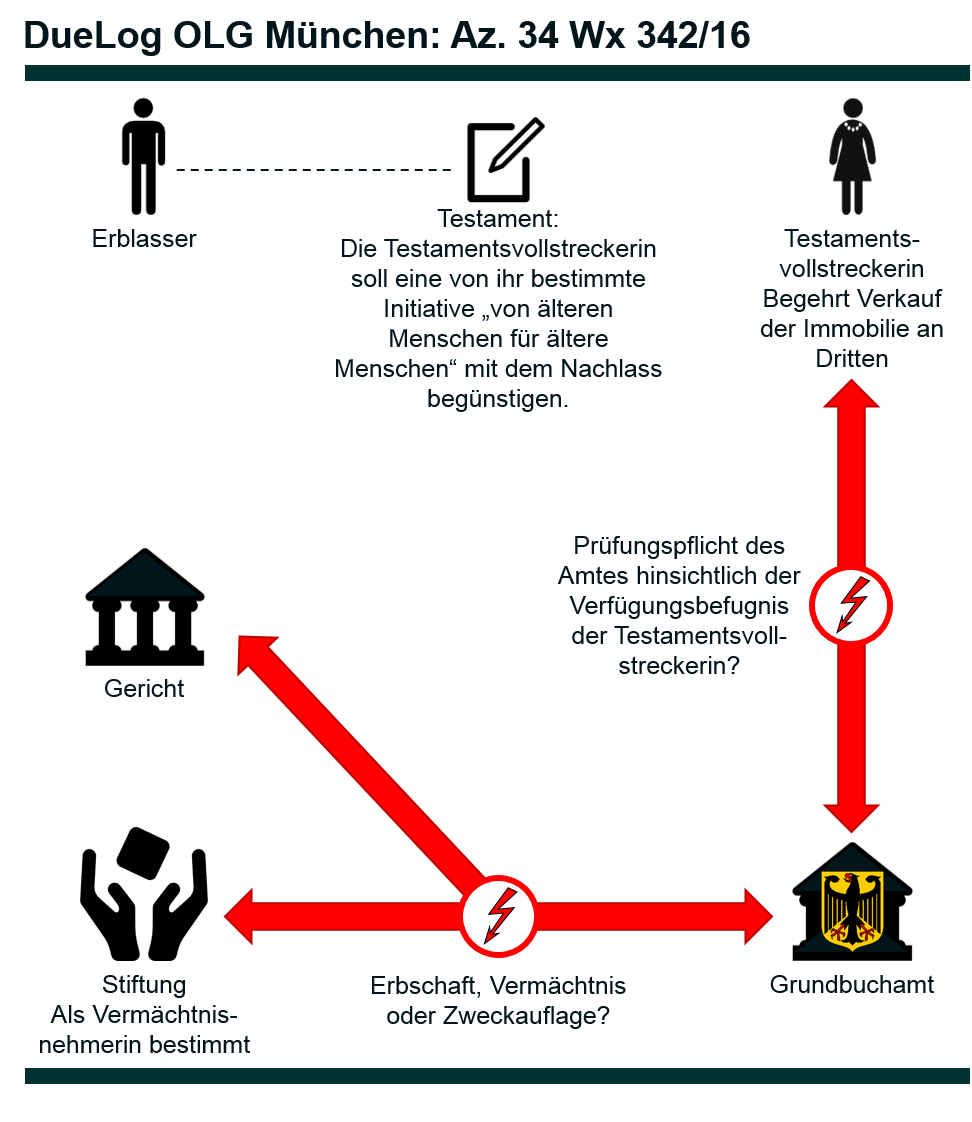

Der im Grundbuch als Eigentümer von Grundbesitz eingetragene W. D. ist am XXX verstorben.

Zu notarieller Urkunde vom 1.6.2016 übertrug C. T. als durch Zeugnis vom 21.5.2015 ausgewiesene Testamentsvollstreckerin über dessen Nachlass, die Beteiligte zu 1, das Eigentum an dem als Gebäude- und Freifläche von X,XXXX ha beschriebenen unbelasteten Grundstück auf die Beteiligte zu 2, eine rechtsfähige Stiftung des privaten Rechts (“Bürgerstiftung …”).

In Teil A der Urkunde (“Vorbemerkung, Sachverhalt”) ist zum Inhalt des privatschriftlichen Testaments des W. D. ausgeführt, der Erblasser habe keine Erbfolge bestimmt, sondern ein den gesamten Nachlass erschöpfendes Vermächtnis ausgesetzt. Danach solle der – nach Tilgung bestimmter Verbindlichkeiten verbleibende – Nachlass einer von der bestellten Testamentsvollstreckerin zu bestimmenden sozialen Einrichtung als Vermächtnis zugewendet werden; die von der Beteiligten zu 1 benannte Beteiligte zu 2 habe das Vermächtnis angenommen. Zum Nachlass gehöre unter anderem das gegenständliche, grundbuchmäßig bezeichnete Grundstück.

Die in Teil B (“Vermächtniserfüllung”) beurkundete Übertragung des Eigentums bzw. der Berechtigung bezieht sich auf

sämtliche Gegenstände, Rechte und Ansprüche, die zum Nachlass des verstorbenen W. D. gehören

einschließlich aller Surrogate für bereits ausgeschiedene Gegenstände.

Gemäß Teil C (“Kaufvertrag”) veräußert die Beteiligte zu 2 den Grundbesitz an C. T. persönlich, die Beteiligte zu 3. Der Kaufpreis von 345.000 € entspreche dem gutachterlich unter Berücksichtigung des C. T. eingeräumten Wohnrechts ermittelten Wert.

In Teil D (“Allgemeine Bestimmungen”) ist unter Punkt II. (“Teilwirksamkeit”) bestimmt:

Die Vereinbarungen in den Teilen B und C werden nur gemeinsam wirksam; sollte ein Teil von vornherein nicht wirksam sein oder werden, so sind sämtliche heutigen Vereinbarungen unwirksam.

Sämtliche Vertragsteile bewilligten die Eintragung der Rechtsänderung in das Grundbuch, außerdem die Eintragung einer Sicherungshypothek in Kaufpreishöhe zuzüglich Zinsen Zug um Zug mit Eigentumsumschreibung. Des weiteren erklärten die Beteiligten, dass der Vollzug des Eigentumsübergangs unmittelbar auf die Beteiligte zu 3 ohne Zwischeneintragung der Beteiligten zu 2 erfolgen solle.

Den am 13.7.2016 notariell gestellten Eintragungsantrag hat das Grundbuchamt nach Beiziehung der Nachlassakte und Korrespondenz mit dem Notar am 2.9.2016 zurückgewiesen. Im Testament sei kein Vermächtnis ausgesetzt, sondern eine Erbeinsetzung erfolgt, denn die laut Nachlassverzeichnis mit 482.000 € bewertete Immobilie stelle wertmäßig den Hauptteil des Nachlasses dar. Die fehlende Bezeichnung des Erben im Testament schade nicht, weil die Auswahlkriterien für die Benennung genau bestimmt seien. Mangels Vermächtnisses scheide eine Vermächtniserfüllung aus. Die Testamentsvollstreckerin müsse vielmehr den Erben benennen. Die ausdrücklich in Erfüllung eines Vermächtnisses erfolgte Eigentumsübertragung auf die Beteiligte zu 2 leide deshalb an einem nicht behebbaren Mangel. Die Übertragung auf die Beteiligte zu 3 sei nicht vollziehbar, weil momentan die Beteiligte zu 2 als Nichtberechtigte anzusehen sei. Zum Nachweis der Berechtigung bedürfe es beispielsweise eines Erbscheins, der die Beteiligte zu 2 als Erbin ausweise. Die Benennung des Erben und die Erbenermittlung würden der Testamentsvollstreckerin und dem Nachlassgericht obliegen.

Hiergegen wenden sich die Urkundsbeteiligten mit der notariell eingelegten Beschwerde. Sie beantragen, den Beschluss aufzuheben und die gestellten Eintragungsanträge zu vollziehen. Verfügt hätten die jeweils Berechtigten im Rahmen ihrer Verfügungsbefugnis. Die Testamentsvollstreckerin habe ein (Universal-) Vermächtnis erfüllt, so dass keine Unentgeltlichkeit vorliege. Die als Vermächtnisnehmerin ausgewählte Beteiligte zu 2 erfülle die im Testament genannten Kriterien, denn zu deren sozialen Tätigkeiten gehöre schwerpunktmäßig unter anderem der “Kampf gegen Armut im Alter”. Ohnehin habe das Grundbuchamt die schuldrechtliche causa der Auflassung nicht zu prüfen. Unter Zugrundelegung der – allerdings fehlerhaften – Testamentsauslegung des Grundbuchamts müsse die von der Testamentsvollstreckerin vorgenommene Bestimmung der Vermächtnisnehmerin als Erbenbenennung angesehen werden. Dies hätte allenfalls eine Zwischenverfügung, mit der die Vorlage eines Erbscheins aufgegeben worden wäre, gerechtfertigt. Die Eintragung der Auflassung könne nicht deswegen versagt werden, weil die Beteiligte zu 2 als – angebliche – Alleinerbin und Eigentümerin nicht die Erbfolge nachgewiesen und Grundbuchberichtigung beantragt habe.

Das Grundbuchamt hat nicht abgeholfen und ergänzend ausgeführt: Mit der Übertragung auf die Beteiligte zu 2 habe die Beteiligte zu 1 ein – unterstelltes – Universalvermächtnis nicht wirksam erfüllt, weil der Stiftungszweck der Beteiligten zu 2 (Förderung der Jugend) nicht dem Vermächtniszweck entspreche. Daher liege keine entgeltliche Verfügung vor.

Das Beschwerdegericht hat die Nachlassakte beigezogen. Die maßgeblichen Passagen der eröffneten handschriftlichen “Nachlass-Verfügung” des ledig und kinderlos verstorbenen Erblassers lauten wörtlich:

C. Vermächtnis für bestimmte Personen, Ausschluß von Personen

Ich habe keine Verwandten die in der Erbfolge nahestehen (Geschwister, Eltern, Großeltern)

Die weiteren leiblichen Verwandten sollen aus meinem Vermögen keine Zuwendungen erhalten. …

D. Verwendung meines restlichen Vermögens, …

a. Verwenden meines Vermögens

Mein restliches Vermögen soll möglichst einer Initiative von älteren Menschen für ältere Menschen zugute kommen. Diese Initiative/Organisation sollte daran arbeiten, daß Menschen aktiv bleiben, sich gegenseitig helfen u. unterstützen. Die Mittel aus meinem Vermögen sollen nicht als reine Verbrauchsgelder eingesetzt werden.

b. Die Immobilie soll möglichst gewinnbringend verkauft werden und die daraus gewonnenen Mittel gemäß a eingesetzt werden. Die Verwendung d. Mittel sollte gemeinnützig sein u. Erbschsteuer vermeiden

II.

Die Beschwerde ist nicht erfolgreich.

1. Das Rechtsmittel gegen die den Antrag (§ 13 Abs. 1 GBO) auf Eigentumsumschreibung und Eintragung der Sicherungshypothek zurückweisende Entscheidung ist als unbeschränkte Beschwerde nach § 11 Abs. 1 RPflG, § 71 Abs. 1 GBO statthaft und auch im Übrigen namens der antragsberechtigten Beteiligten der nach § 16 Abs. 2 GBO verbundenen Grundstücksgeschäfte zulässig eingelegt (§ 73 GBO; § 10 Abs. 2 Satz 2 Nr. 3 FamFG; Hügel/Kramer GBO 3. Aufl. § 71 Rn. 181).

2. Die Beschwerde hat keinen Erfolg. Die Beteiligte zu 1 ist hinsichtlich der gegenständlichen Übertragung nicht verfügungsbefugt.

a) Das Beschwerdegericht hat nicht lediglich die Begründung des erstinstanzlichen Zurückweisungsbeschlusses, sondern den mit der Beschwerde weiter verfolgten Eintragungsantrag selbst zu prüfen. Stehen dem Antrag andere als die vom Grundbuchamt angenommenen Gründe entgegen, so ist das Beschwerdegericht befugt, die Beschwerde zurückzuweisen oder – wenn die rechtlichen Voraussetzungen hierfür vorliegen – eine Zwischenverfügung zu erlassen (BayObLG Rpfleger 1967, 11/12; Demharter GBO 30. Aufl. § 77 Rn. 17; Hügel/Kramer § 77 Rn. 39 mit 41.1).

b) Zwar nicht aus den vom Grundbuchamt angenommenen, aber aus anderen Gründen fehlt der Beteiligten zu 1 die Verfügungsmacht zur Vornahme der gegenständlichen Übertragung auf die Beteiligte zu 2. Infolgedessen ist die Beteiligte zu 2 hinsichtlich der Übertragung auf die Beteiligte zu 3 derzeit Nichtberechtigte.

aa) Soll – wie hier – durch Eintragung der Rechtsänderung im Grundbuch eine Eigentumsübertragung aufgrund Auflassung (§ 873 Abs. 1, § 925 Abs. 1 BGB) vollzogen werden, so ist dem Grundbuchamt nach §§ 20, 29 Abs. 1 GBO die Einigung nachzuweisen. Hat auf Veräußererseite ein Testamentsvollstrecker die Auflassung erklärt, muss das Grundbuchamt dessen Ernennung (vgl. § 35 Abs. 2 GBO, § 2368 BGB) und Verfügungsbefugnis (§ 2205 Sätze 2 und 3 BGB) prüfen (Senat vom 31.5.2010, 34 Wx 28/10 = ZEV 2011, 197; BayObLG NJW-RR 1989, 587). Dies erfordert es, den Rechtsgrund der Verfügung in die Prüfung einzubeziehen. Daher ist dem Grundbuchamt die Entgeltlichkeit des Geschäfts, alternativ – was hier aber von vorneherein ausscheidet – die Zustimmung aller Erben und Vermächtnisnehmer (BGHZ 57, 84/94; MüKo/Zimmermann BGB 7. Aufl. § 2205 Rn. 80, 100) nachzuweisen. Der Nachweis der Entgeltlichkeit ist nicht zwingend in der Form des § 29 Abs. 3 GBO zu führen; die Feststellung obliegt dem Grundbuchamt aufgrund freier Beweiswürdigung (Senat vom 5.7.2013, 34 Wx 191/13 = MittBayNot 2014, 69; vom 17.6.2016, 34 Wx 93/16 = RNotZ 2016, 528; Demharter § 52 Rn. 24 f.).

bb) Entgeltlich ist eine Verfügung des Testamentsvollstreckers, wenn sie in Erfüllung einer letztwilligen Verfügung vorgenommen wird (vgl. § 2203 BGB; Senat vom 16.3.2015, 34 Wx 430/14 = Rpfleger 2015, 550; BayObLG NJW-RR 1989, 587; KG FGPrax 2009, 56/57; Demharter § 52 Rn. 21; Meikel/Böhringer GBO 11. Aufl. § 52 Rn. 54; MüKoBGB/Zimmermann § 2205 Rn. 74 a. E.).

Dies ist hier nicht der Fall.

(1) Die letztwillige Zuwendung des – nach Begleichung von Nachlassverbindlichkeiten verbleibenden – Vermögens, insbesondere der Immobilie bzw. des Erlöses aus deren Veräußerung, “möglichst” an eine Organisation/Initiative von älteren Menschen für ältere Menschen, die sich in der vom Erblasser beschriebenen Weise engagiert, stellt weder eine Erbeinsetzung noch ein Universalvermächtnis dar, sondern eine Zweckauflage.

Als Erbeinsetzung (vgl. § 2087 Abs. 1 BGB) würde die Verfügung gegen das Drittbestimmungsverbot, § 2065 Abs. 2 BGB, verstoßen (vgl. BGHZ 15, 199/201 f.; BayObLG NJW-RR 2000, 1174/1175; MüKo/Leipold § 2065 Rn. 33 und 36; Haegele BWNotZ 1972, 74/75). Einem Dritten kann nicht die Bestimmung, sondern nur die Bezeichnung des Erben überlassen werden. Dazu muss der Erblasser die Kriterien so genau vorgeben, dass es jeder sachkundigen Person möglich ist, den Bedachten aufgrund der Angaben ohne Ausübung eigenen Ermessens zu bezeichnen. Daran fehlt es hier, weil der Erblasser keine Kriterien für die Auswahl unter den mehreren, ihrer Zwecksetzung nach in Betracht kommenden Organisationen vorgegeben hat. “Dritter” ist auch der Testamentsvollstrecker. Bestimmungen, die nach § 2065 BGB einem Dritten nicht wirksam übertragen werden können, kann der Erblasser daher auch dem Testamentsvollstrecker nicht überlassen (Staudinger/Otte BGB [2013] § 2065 Rn. 9).

Aber auch eine Auslegung als (Universal-) Zweckvermächtnis (§§ 2147, 2156 BGB) mit Drittbestimmungsrecht nach § 2151 Abs. 1 BGB scheidet aus. Als Vermächtnisanordnung ist die Verfügung nicht wirksam, denn der Erblasser hat den Personenkreis, aus dem der Empfänger ausgewählt werden soll, nicht hinreichend bestimmt angegeben (vgl. BGHZ 121, 357/360; Staudinger/Otte § 2151 Rn. 3 mit § 2156 Rn. 1; MüKo/Rudy § 2151 Rn. 2; Palandt/Weidlich BGB 76. Aufl. § 2151 Rn. 1 mit § 2156 Rn. 1; Haegele BWNotZ 1972, 74/78; Mayer ZEV 1995, 247/248). Den vom Erblasser vorgegebenen Zweck verfolgen eine unübersehbare Anzahl von Organisationen und Initiativen. Dies gilt auch dann, wenn – was nach Wohnsitz und Herkunft des Erblassers nahe liegt – ausschließlich im Inland tätige Organisationen und Initiativen in Betracht gezogen werden. Anhaltspunkte für eine engere Eingrenzung der Begünstigen enthält das Testament nicht. Zudem weist die Erwähnung von “Initiativen” (neben “Organisationen”) darauf hin, dass es dem Erblasser vorrangig auf die Förderung des genannten Zwecks, nicht aber bestimmter Einrichtungen ging.

Die Anordnung ist jedoch als Zweckauflage gemäß §§ 1940, 2193 Abs. 1 BGB zulässig (MüKo/Rudy § 2193 Rn. 1 und 2; Staudinger/Otte § 2193 Rn. 1 und 2; Muscheler ZEV 2014, 573/575 f.) und nach dem Auslegungsgebot des § 2084 BGB in diesem Sinne zu verstehen (BGH NJW-RR 1987, 1090/1091). Für die Wirksamkeit als Zweckauflage, bei der ein Dritter den Begünstigen bestimmt, reicht es aus, dass die Zweckbestimmung hinreichend konkret ist. Den Verwendungszweck, dem der Nachlass zugeführt werden soll, hat der Erblasser hinreichend bestimmt festgelegt (vgl. auch OLG München, 31 Wx 144/13 = FGPrax 2014, 169/170 mit weiteren Beispielen). Weil der Erblasser ohne Einsetzung eines gewillkürten Erben seine gesamte Verwandtschaft von der Erbfolge ausgeschlossen hat (§ 1938 BGB), kommt gemäß § 1936 Satz 1 BGB der Fiskus als gesetzlicher Erbe zum Zuge; er ist mit der Zweckauflage gemäß § 2193 Abs. 1 und 3 BGB sowie der angeordneten Testamentsvollstreckung gemäß § 2197 Abs. 1 BGB belastet (vgl. OLG Düsseldorf FGPrax 2015, 30 f.).

(2) Hat die Beteiligte daher mit dem Nachlass nach Maßgabe der Auflage zu verfahren, so ist sie gemäß § 2205 Sätze 2 und 3 BGB zur Übertragung von Nachlassgegenständen verfügungsbefugt, wenn dies in Ausführung der letztwilligen Verfügung des Erblassers erfolgt. Dies setzt eine wirksame Bestimmung des Begünstigten und die Beachtung der mit der Auflage gemachten Vorgaben voraus (vgl. BayObLG NJW-RR 1989, 587; KG OLGZ 1992, 139).

Schon nach dem Inhalt des Geschäfts bestehen Zweifel daran, dass mit der gegenständlichen (Ketten-) Übertragung die letztwillige Verfügung des Erblassers ausgeführt wird (vgl. auch OLG Karlsruhe NJW-RR 2005, 1097/1098; Keim ZEV 2007, 470/473). Dabei kann dahinstehen, ob die Übertragung des Grundstücks an eine geeignete Organisation mit gleichzeitiger Weiterveräußerung deshalb als noch von der Auflage gedeckt angesehen werden könnte, weil bei Vollzug der Kettenübertragung letztlich – wie nach der Auflage vorgegeben – der Veräußerungserlös in das Vermögen der ausgewählten Organisation gelangt.

Zweifel bestehen aber daran, dass es sich bei dem Geschäft um einen “möglichst gewinnbringenden Verkauf” im Sinne der Auflage handelt. Weil bei der vorliegenden Gestaltung als Überlassung mit Weiterveräußerung an die Beteiligte zu 3 in einem einheitlichen Geschäft kein reines Fremdgeschäft vorliegt, kann eine Veräußerung zum Marktpreis weder aufgrund allgemeiner Erfahrungssätze noch allein aufgrund der beurkundeten Erklärung der Beteiligten zu 1 über das eingeholte Wertgutachten angenommen werden (siehe hierzu Senat vom 10.6.2016, 34 Wx 390/15 = FamRZ 2017, 147 m. w. N.). Dies gilt erst recht deshalb, weil im Nachlassverfahren ein den vereinbarten Kaufpreis nicht unerheblich übersteigender Wert angesetzt wurde (Meikel/Böhringer § 52 Rn. 64 und 67). Zur Behebung der Zweifel bedürfte es eines von der Beteiligten zu 1 zu erbringenden Nachweises über den Verkehrswert der Immobilie, nicht notwendig in der Form des § 29 Abs. 3 GBO, aber durch Vorlage geeigneter Unterlagen (vgl. Hügel/Zeiser § 52 Rn. 80 mit 82; Demharter § 52 Rn. 24).

Entsprechendes gilt hinsichtlich der Frage, ob die Beteiligte zu 2 nach der testamentarischen Zweckbestimmung eine geeignete Organisation ist.

Der Erlass einer (rangwahrenden) Zwischenverfügung nach § 18 Abs. 1 GBO, mit der den Beteiligten Gelegenheit zu entsprechendem Nachweis gegeben würde, kommt aber nicht in Betracht, weil schon eine wirksame Bestimmung des Berechtigten bisher nicht vorliegt. Gemäß § 2193 Abs. 3 BGB hat die Beteiligte zu 1 als Dritte im Sinne von § 2193 Abs. 1 Alt. 2 BGB die Bestimmung des Berechtigten gegenüber dem Beschwerten, mithin dem Erben, vorzunehmen (MüKo/Rudy § 2193 Rn. 3 mit § 2153 Rn. 4 und § 2151 Rn. 8). Die laut Übertragungsurkunde gegenüber der Beteiligten zu 2 erklärte und von dieser angenommene Bestimmung ist daher nicht rechtswirksam. Die Übertragung von Nachlassgegenständen auf einen Begünstigten, der nicht zum berechtigten Empfänger bestimmt wurde, stellt aber keine Erfüllung der Zweckauflage dar. Das gegenständliche Geschäft überschreitet daher die der Beteiligten zu 1 gesetzlich eingeräumte Verfügungsbefugnis.

Deshalb kann auch offen bleiben, ob wegen der Weiterveräußerung an die Beteiligte zu 3 in einem einheitlichen Geschäft (Teil D. der Urkunde) eine Umgehung des auf den Testamentsvollstrecker entsprechend anzuwendenden Selbstkontrahierungsverbots des § 181 BGB (BGHZ 30, 67/69 f.; MüKo/Zimmermann § 2205 Rz. 82 f.) liegt, zumal die Auflage nicht zugunsten des Testamentsvollstreckers besteht (MüKo/Zimmermann § 2205 Rz. 84).

III.

Eine Kostenentscheidung ist nicht erforderlich, weil sich die Kostenfolge für das einseitig geführte Beschwerdeverfahren aus dem Gesetz, § 22 Abs. 1 GNotKG, ergibt.

Der Geschäftswert des Beschwerdeverfahrens wird mit dem von den Beteiligten angegebenen Wert des Grundstücks festgesetzt (§ 61 Abs. 1, § 46 Abs. 1 und 2 GNotKG).

Die gesetzlichen Voraussetzungen für die Zulassung der Rechtsbeschwerde (§ 78 Abs. 2 GBO) liegen nicht vor.