Leitsätzliches:

2) Die Festsetzungsfrist beginnt bei nicht vor Ablauf des Kalenderjahres, in dem das Finanzamt positive Kenntnis von der vollzogenen Schenkung Kenntnis erlangt hat.

{kind=link}

Finanzgericht Münster

Datum: 22.10.2015

Gericht: FG Münster

Spruchkörper: 3 K

Entscheidungsart: Urteil

Aktenzeichen: 3 K 1776/12 Erb

Tatbestand:

Streitig ist, ob im Rahmen einer Erbauseinandersetzung getroffene Regelungen zu einer Schenkung im Sinne des § 7 Abs. 1 Nr. 1 des Erbschaftsteuergesetzes i. d. F. vom 27.02.1997 (ErbStG) geführt haben.

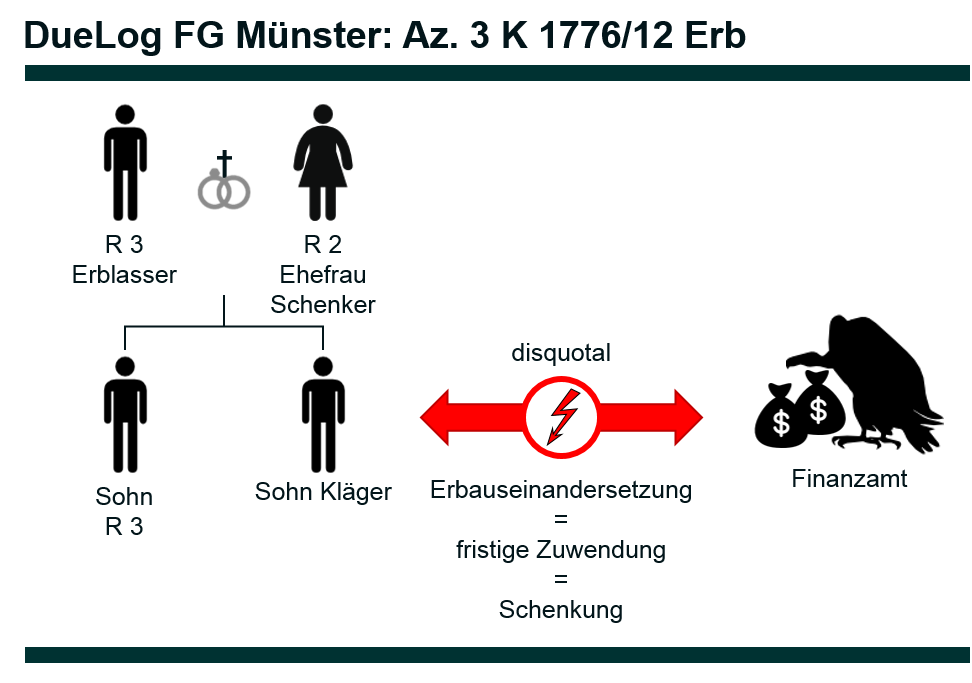

Herr R 3 (Erblasser) verstarb am 00.00.1996 und wurde in gesetzlicher Erbfolge von seiner Ehefrau R 2 (fortan: Schenkerin) zu ½ und den beiden Söhnen R 4 und dem Kläger zu je ¼ Anteil beerbt. Auf den Erbschein des Amtsgerichts U vom 17.01.1997 wird Bezug genommen.

Zum Nachlass gehörten insbesondere Geschäftsanteile an der R 3 GmbH (fortan: GmbH), einem Baustoffhandel und Gesellschaftsanteile an der R Vermögensverwaltungs-GbR (fortan: GbR). An der GmbH waren zum Todestag der Erblasser zu 75 % und der Kläger zu 25 % beteiligt. Die GbR war mit notarieller Urkunde UR-Nr. vom 00.00.1994 des Notars A in H gegründet worden. Der Erblasser war mit 51 %, der Kläger mit 49 % beteiligt. In § 16 des Gesellschaftsvertrages war geregelt, dass, wenn einer der beiden Gesellschafter vorversterbe, der jeweils andere Rechtsnachfolger in die Beteiligung sei. Ggfls. hätten die Erben des Verstorbenen das nicht übergegangene Vermögen zu übertragen. Im gleichen Vertrag wurde das an die GmbH verpachtete bebaute Grundstück U, A-Straße 1 in die GbR eingebracht. An dem Grundstück behielt sich der Erblasser auf Lebensdauer das unentgeltliche Nießbrauchsrecht vor. Nach seinem Ableben sollte das Nießbrauchsrecht mit demselben Inhalt der Schenkerin zustehen. Zwischen der GmbH und der GbR bestand eine Betriebsaufspaltung. Die GmbH-Anteile sowie weitere Grundstücke des Erblassers (E, B-Straße 2 <Vermietung an die GmbH>, U, C-Straße 3 <Vermietung an fremde Dritte> und die unbebaute Parzelle U, Flur 1 Flurstücke 1, 2 und 3 <Vorratsgelände für die GmbH, fortan: Parzelle Flur 1>) waren sein – teilweise gewillkürtes – Sonderbetriebsvermögen in der GbR.

Mit UR-Nr. /1997 vom 00.00.1997 errichtete der Kläger die R Verwaltungs-GmbH. Deren Gegenstand war die Übernahme der Stellung als Komplementärin in der R 3 GmbH & Co. KG. Deren Errichtung durch Beschluss der Miterben über die Umwandlung der GmbH in eine GmbH & Co KG durch Formenwechsel (fortan: KG) beurkundete der Notar L in U am 00.00.1997 (UR-Nr. /1997). Die Erbengemeinschaft sollte die Rechtsnachfolge in den Kommanditanteil des Erblassers in Höhe von 120.000 DM antreten. Aufgrund der Bedenken des Handelsregisters wurden mit Urkunde vom 0.00.1997 an Stelle der Erbengemeinschaft die Beteiligten der Erbengemeinschaft jeweils einzeln als Rechtsnachfolger angemeldet. Am 00.00.1997 wurde die KG unter der Nummer HRA in das Handelsregister beim Amtsgericht U eingetragen.

Mit notariellen Urkunden des Notars L vom 00.00.1997 trafen die Erben folgende Vereinbarungen:

- UR-Nr. /1997

Die von den übrigen Beteiligten geerbten Eigentumsanteile des Erblassers am Grundstück A-Straße 1 wurden auf den Kläger übertragen. Zugleich verzichtete die Schenkerin auf ihr Nießbrauchsrecht an dem Grundstück.

- UR-Nr. /1997

Die Miterben übertrugen ihre Eigentumsanteile an dem Grundstück B-Straße 2 sowie u. a. an der Parzelle Flur 1 auf den Kläger. Weitere Parzellen wurden auf Herrn R 4 zu Eigentum übertragen.

- UR-Nr. /1997

Der Kläger verzichtete auf alle etwaigen gesetzlichen Pflichtteils- oder Pflichtteilsergänzungsansprüche am künftigen Nachlass der Schenkerin.

- UR-Nr. /1997

Der 1/3-Anteil des Erblassers an der R-O-T Liegenschaftsgesellschaft GbR, S, ging auf Herrn R 4 über.

- UR-Nr. /1997

In § 1 dieser Urkunde stellten die Beteiligten fest, sie hätten sich über den Nachlass im Wesentlichen auseinandergesetzt. Dabei habe insbesondere die Schenkerin ihre Miterbenanteile an den beschriebenen Vermögenswerten auf ihre Söhne übertragen. Ein Ausgleich habe in einer gesonderten Urkunde erfolgen sollen. Um diese Abrede zu erfüllen, erhalte die Schenkerin aus dem Nachlass die vorhandenen Barmittel und Wertpapiere. Weiter räumte Herr R 4 ihr an dem Grundstück B-Straße 4 ein dingliches Wohnungsrecht an allen im Hause bestehenden Räumen ein. Wegen der weiteren Regelungen wird auf die §§ 4 – 7 verwiesen.

In § 8 stellen die Beteiligten fest, dass mit Durchführung der Teilauseinandersetzungsverträge und dieser Urkunde die Erbauseinandersetzung nach dem Erblasser durchgeführt sei. Alle Beteiligten verzichteten auf etwaige weitere Ansprüche, auf Ersatz von Verwendungen, Herausgabe von Nutzungen im Bezug auf den Nachlass und nahmen die Verzichtserklärungen wechselseitig an. Diese Regelung wurde durch einen handschriftlichen Zusatz ergänzt: “Über die Übertragung der Anteile an der R 3 GmbH sowie der P-GmbH wird noch die vorbereitete anderweitige Urkunde errichtet.”

Mit Urkunde vom 00.00.1997 UR-Nr. /1997 des Notars L übertrugen die Miterben den Anteil des Erblassers an der P-GmbH mit Wirkung auf den Todestag des Erblassers auf den Kläger. Der Notar zeigte mit Urkunde vom gleichen Tage (UR-Nr. /1997) dem Handelsregister beim Amtsgericht U an, dass die Schenkerin und Herr R 4 ihre Kommanditbeteiligungen an der KG rückwirkend zum 00.00.1997 auf den Kläger übertragen haben. Diese Sonderrechtsnachfolge ist schriftlich nicht dokumentiert, ebenso wenig der Gesellschaftsvertrag der KG. Das zuständige Betriebsstättenfinanzamt (FA) U wurde am 12.05.1998 entsprechend informiert, nicht aber der Beklagte.

Das Finanzamt für Großbetriebsprüfung bezog die Erbschaftsteuer nicht über eine Prüfungsanordnung in die laufende Betriebsprüfung der R-Gruppe ein, teilte aber die seinerzeit relevanten Wertansätze mit (s. Schreiben vom 01.06.2001).

Am 21.12.2001 forderte der Beklagte den Kläger zur Abgabe einer Schenkungsteuererklärung im Zusammenhang mit dem in der UR-Nr. /1997 erklärten Nießbrauchsverzicht der Schenkerin auf.

Auf Grund einer Betriebsprüfung des Betriebsstättenfinanzamts (FA) U bei der GbR erfuhr der Beklagte im Jahr 2002 von den notariellen Erklärungen vom 00.00.1997. Er forderte den Kläger am 15.11.2002 zur Abgabe einer Schenkungsteuererklärung im Zusammenhang mit der Erbauseinandersetzung nach dem Erblasser auf. Am 02.05.2003 ging die Erklärung mit Anlagen ein; auf sie wird Bezug genommen.

Am 01.08.2003 erließ der Beklagte gegen den Kläger einen Schenkungsteuerbescheid, der gem. § 164 Abs. 1 der Abgabenordnung (AO) unter dem Vorbehalt der Nachprüfung und gem. § 165 Abs. 1 AO vorläufig erging. Die Steuer wurde ausgehend von einem steuerpflichtigen Erwerb in Höhe vom X DM auf X DM (X Euro) festgesetzt.

Mit dem Einspruch wandte der Kläger Verjährung ein. Der Beklagte habe bereits seit 1997 Kenntnis von der Schenkung.

Am 27.12.2004 erging ein gem. § 164 Abs. 2 AO geänderter, weiterhin vorläufiger Bescheid, in dem die Schenkungsteuer auf X DM (X Euro) festgesetzt wurde.

Hiergegen legte nunmehr auch die Schenkerin Einspruch ein. Es solle der Freibetrag nach § 13a Abs. 1 des Erbschaftsteuergesetzes (ErbStG) in Anspruch genommen werden.

Der Kläger trug nunmehr vor, das Grundstück A-Straße 1 sei nicht, wie irrtümlich angenommen, im Zuge der Erbauseinandersetzung auf ihn übergegangen. Vielmehr habe er den Anteil des Erblassers von 51 % auf Grund der qualifizierten Nachfolgeklausel im Gesellschaftsvertrag der GbR erlangt. Für eine Schenkung sei daher kein Raum. Der in § 1 der UR-Nr. /1997 angesprochene Ausgleich sei nicht erfolgt.

Mit Einspruchsentscheidung vom 26.06.2007 setzte der Beklagte die Schenkungsteuer auf X DM (X Euro) herab. Verjährung sei nicht eingetreten. Die Festsetzungsfrist sei wegen der Aufforderung zur Abgabe einer Schenkungsteuererklärung am 21.12.2001 nicht abgelaufen. § 172 Abs. 2 Nr. 1 AO greife ein. Die Schenkerin habe ein die Erbquote übersteigendes Vermögen auf den Kläger übertragen. Darin liege eine Schenkung.

Im Verlauf der hiergegen gerichteten Klage 3 K 3192/07 Erb räumte der Beklagte letztlich bezüglich des Nießbrauchsverzichts vorherigen Eintritt der Festsetzungsverjährung ein. Die darüber hinausgehende Einspruchsentscheidung hob er wegen fehlender hinreichender inhaltlicher Bestimmtheit im Termin zur mündlichen Verhandlung auf (Bl. 149 f. der Gerichtsakte 3 K 3192/07).

Am 19.04.2012 erging eine Einspruchsentscheidung, in der die Schenkungsteuer auf X Euro (X DM) festgesetzt wurde. Der Vorbehalt der Nachprüfung wurde aufgehoben, die Vorläufigkeit aufrechterhalten. Der Nießbrauchsverzicht sei als Vorschenkung zu berücksichtigen, allerdings ohne Ansatz einer fiktiven Steuer, da der Freibetrag den Wert des Nießbrauchs übersteige, und ohne Vergünstigung nach § 13a ErbStG. Der Anteil am Grundstück A-Straße 1 sei zu berücksichtigen, weil die qualifizierte Nachfolgeklausel im GbR-Vertrag an der Zugehörigkeit zum Nachlass nichts ändere. Für die Grundstücke im Sonderbetriebsvermögen der GbR sei ebenfalls keine Begünstigung gem. § 13a ErbStG zu gewähren. Das Sonderbetriebsvermögen gelte nach der Rechtsprechung nämlich als vom Erblasser entnommen, wenn es an einer Erbeinsetzung fehlt. Verjährung sei nicht eingetreten. Wegen des Zahlenwerks wird auf die Anlage zur Einspruchsentscheidung verwiesen.

Mit der vorliegenden Klage wendet der Kläger weiterhin Verjährung ein. Die Aufforderung zur Erklärungsabgabe betreffend die Schenkung durch Erbauseinandersetzung sei zu spät erfolgt. Die Aufforderung betreffe den Nießbrauchsverzicht, nicht aber den hier streitgegenständlichen Schenkungsvorgang. § 170 Abs. 5 Nr. 2 AO helfe nicht weiter. Bereits 1997 habe der Beklagte die nötige Kenntnis erlangt. Dies ergebe sich insbesondere aus dem handschriftlichen Zusatz zu § 8 des Vertrages in der UR-Nr. /1997. Der Beklagte habe sich erkundigen können und müssen, ob die Erbauseinandersetzung bezüglich der P-GmbH und der KG bereits erfolgt sei. Auch aus der Besteuerung des Erbfalls des Erblassers im Jahr 1997 hätte der Beklagte die erforderliche Kenntnis gewinnen können, zumal derselbe Sachbearbeiter zuständig gewesen sei.

In der Sache sei der Nießbrauchsverzicht der Schenkerin nicht als Vorschenkung anzusehen, jedenfalls aber gem. § 12 Abs. 5 ErbStG in der vor dem 01.01.2009 geltenden Fassung mit dem Wert von 0 DM anzusetzen. Ob die dem Erblasser gehörenden Grundstücke im Sonderbetriebsvermögen der GbR entnommen seien oder nicht, jedenfalls seien sie spätestens mit Gründung der KG, also mit der rückwirkenden Umwandlung Sonderbetriebsvermögen in dieser Gesellschaft geworden. Gleiches gelte für das Nießbrauchsrecht und die Forderung des Erblassers aus dem Verrechnungskonto in der ehemaligen GmbH. Die Übertragung der Mitunternehmeranteile sei aber nach § 13a ErbStG begünstigt.

Die Ansicht des Beklagten, der Anteil des Erblassers am Grundstück A-Straße 1 sei nicht durch Anwachsung auf ihn übergegangen und damit Bestandteil der Erbauseinandersetzung, sei unzutreffend. Mit dem Erbfall sei die GbR erloschen. Das Vermögen sei ihm angewachsen und könne nicht Bestandteil des Nachlasses gewesen sein.

Für die Grundstücke A-Straße 1 und B-Straße 2 seien die Werte gemäß den zwischenzeitlich ergangenen Wertfeststellungsbescheiden anzusetzen. Eine Verdoppelung der Steuerwerte komme hier ebenso wenig in Betracht wie für die Parzellen Flur 1 Flurstücke 1, 2 und 3, die mit dem Bodenrichtwert bewertet worden seien.

Der Kläger beantragt,

den Schenkungsteuerbescheid vom 01.08.2003 über den Erwerb aus der Schenkung der Frau R 2 vom 26.08.1997 in der Fassung des Änderungsbescheids vom 27.12.2004 und der Einspruchsentscheidung vom 19.04.2012 aufzuheben,

hilfsweise für den Fall des Unterliegens, die Revision zuzulassen.

Der Beklagte beantragt,

die Klage abzuweisen,

hilfsweise für den Fall des Unterliegens, die Revision zuzulassen.

Verjährung sei nicht eingetreten. Erst mit den Verträgen vom 00.00.1997 habe die disquotale Verteilung des Nachlasses festgestanden; diese seien ihm aber nicht angezeigt worden. § 170 Abs. 5 Satz 2 AO sei anzuwenden, da er von der Schenkung durch Erbauseinandersetzung erst aufgrund einer Betriebsprüfung des FA U bei der GbR im Jahr 2002 Kenntnis erlangt habe; ein Kennenmüssen reiche nicht aus. Bei der Erbschaftsteuerfestsetzung im Erbfall des Erblassers hätten über die Erbauseinandersetzung keine Erkenntnisse vorgelegen.

Der Nießbrauchsverzicht werde zwar weiterhin als Vorschenkung gewertet, aber als unentgeltlich gemäß § 12 Abs. 5 ErbStG außer Ansatz gelassen. Die Steuerbegünstigung nach § 13a ErbStG für das Sonderbetriebsvermögen und die Forderung aus dem Verrechnungskonto sei nicht zu gewähren. Sonderbetriebsvermögen gehe zivilrechtlich auf alle Erben über. Es gelte als vom Erblasser entnommen und falle ins Privatvermögen. Die GbR sei mit der Erbauseinandersetzung zerschlagen worden. Gegen die Behaltensregelungen des § 13a ErbStG sei damit verstoßen worden. Es werde auf die Einspruchsentscheidung verwiesen. Die qualifizierte Nachfolgeklausel in § 16 des GbR-Vertrages sei vom zuständigen Nachlassgericht nicht anerkannt worden. Daher gelte auch insoweit die gesetzliche Erbfolge. Anwachsung auf den Kläger habe nicht stattgefunden. Unabhängig davon stelle diese Klausel lediglich einen Unterfall einer bloßen Teilungsanordnung mit Durchgangserwerb aller Miterben dar. Die Grundstückswerte seien seiner Ansicht nach unstreitig.

Wegen der weiteren Einzelheiten wird auf die Verwaltungsvorgänge und die gewechselten Schriftsätze Bezug genommen.

Der Sach- und Streitstand ist am 15.08.2013 mit den Beteiligten erörtert worden. Auf die Niederschrift wird verwiesen.

Die Erbschaftsteuerakten zum Erbfall nach Herrn R 3 sowie die Gerichtsakten 3 K 3192/07 Erb sind beigezogen worden.

Der Senat hat am 22.10.2015 mündlich verhandelt. Auf die Sitzungsniederschrift wird verwiesen.

Gründe:

Die Klage ist zulässig und teilweise begründet.

Der angefochtene Schenkungsteuerbescheid in Gestalt des Änderungsbescheids und der Einspruchsentscheidung ist teilweise rechtswidrig und verletzt den Kläger in seinen Rechten, § 100 Abs. 1 Satz 1 der Finanzgerichtsordnung (FGO).

Die in die Berechnung der Unentgeltlichkeitsquote eingestellten Verkehrswerte für die Grundstücke A-Straße 1, B-Straße 2 und Flur 1 sind zu korrigieren, die Forderung aus dem Verrechnungskonto des Erblassers bei der GmbH in die Berechnung des Bewertungsabschlags nach § 13a Abs. 2 ErbStG einzubeziehen und der Nießbrauchsverzicht der Schenkerin nicht als Vorschenkung zu erfassen. Im Übrigen ist die Steuerfestsetzung formell und materiell rechtmäßig.

I.

Der Schenkungsteuerbescheid ist dem Grunde nach rechtmäßig.

- Die Auseinandersetzung der Erbengemeinschaft führte zu einer Schenkung i. S. des § 7 Abs. 1 ErbStG der Schenkerin an den Kläger.

Als Schenkungen unter Lebenden gilt jede freigebige Zuwendung unter Lebenden, soweit der Bedachte durch sie auf Kosten des Zuwendenden bereichert wird. Sie setzt in objektiver Hinsicht voraus, dass die Leistung zu einer Bereicherung des Bedachten auf Kosten des Zuwendenden führt und die Zuwendung (objektiv) unentgeltlich ist. Dies erfordert, dass der Empfänger über das Zugewendete im Verhältnis zum Leistenden tatsächlich und rechtlich frei verfügen kann. Dafür, ob dies der Fall ist, kommt es ausschließlich auf die Zivilrechtslage an (vgl. nur BFH, Urteil vom 06.05.2015 II R 34/13, BStBl. II 2015, 821 m. w. N.).

Im Streitfall ist Schenkungsgegenstand die wissentlich und willentlich disquotale Erbauseinandersetzung der Erbengemeinschaft nach dem Erblasser. Die Schenkerin hat dem Kläger – wie auch Herrn R 4 – über seine Erbquote von 25 % hinaus Vermögen zugewendet. Diese Zuwendung erfolgte freigebig. Die Schenkerin hat in erheblichem Umfang auf die Auskehrung des ihr erbrechtlich zustehenden Miterbenanteils von 50 % verzichtet. Eine Gegenleistung oder ein andersartiger Ausgleich ist nach dem Vortrag des Klägers nicht erfolgt. Der Kläger ist mithin durch die Erbauseinandersetzung auf Kosten der Schenkerin bereichert. Diese Bereicherung ist als Schenkung steuerbar. Dies hat der Kläger letztlich auch nicht in Abrede gestellt.

Es handelt sich auch nur um eine Schenkung mit diesem Schenkungsgegenstand, nicht um mehrere Schenkungsakte, insbesondere unter dem 00.00.1997 und 00.00.1997. Die Erbauseinandersetzung kann nur insgesamt gewürdigt werden, da sonst ein Abgleich mit den Erbquoten nicht erfolgen könnte (s. auch Ziffer I. 2. a der Entscheidungsgründe).

- Der Beklagte war nicht durch Eintritt der Festsetzungsverjährung nach § 169 Abs. 1 AO gehindert, den Schenkungsteuerbescheid vom 01.08.2003 und den Änderungsbescheid vom 17.12.2004 zu erlassen.

- Gem. § 169 Abs. 2 Satz 1 Nr. 2 AO beträgt die Regelverjährungsfrist für die Schenkungsteuer vier Jahre. Die Frist beginnt im Regelfall mit Ablauf des Kalenderjahres der Steuerentstehung (§ 170 Abs. 1 AO), hier mit Ablauf des 31.12.1997.

Im Streitfall setzt der Abschluss der Erbauseinandersetzung die Frist in Lauf, d. h. der 00.00.1997. Denn nach dem Willen aller Miterben war die Erbauseinandersetzung erst mit den in den notariellen Urkunden /97 und /97 enthaltenen Regelungen abgeschlossen, also der Auseinandersetzung betreffend die P-GmbH und die Übertragung der Kommanditanteile der Schenkerin und des Herrn R 4 an der KG auf den Kläger. Es war ja nach dem Vortrag des Klägers das Ziel der Erbauseinandersetzung, die Bereiche Baustoffe und Immobilien zwischen ihm und seinem Bruder aufzuteilen, wie es dem Willen des Erblassers entsprochen haben soll, ohne dass dies letztwillig verfügt worden wäre. Zu diesem Zeitpunkt erst kann die endgültige Wertdifferenz zwischen den gesetzlichen Erbteilen und den im Wege der Erbauseinandersetzung tatsächlich erhaltenen Anteilen festgestellt werden, die bis dahin noch durch anderweitige Vermögensverschiebungen hätte ausgeglichen werden können. Der 00.00.1997 ist damit zugleich der Schenkungsstichtag i. S. des § 9 Abs. 1 Nr. 2 ErbStG.

Die Regelverjährungsfrist endete dann mit Ablauf des 31.12.2001. Die Aufforderung zur Abgabe der Schenkungserklärung vom 21.12.2001 betrifft die Schenkung durch Nießbrauchsverzicht und ist deshalb unerheblich. Die Aufforderung betreffend den vorliegend streitigen Schenkungsgegenstand erging am 15.11.2002, wäre also bezogen auf die Regelfrist ohne Auswirkungen.

- Im Streitfall ist der Anlauf der Regelfrist aber gem. § 170 Abs. 2 Satz 1 Nr. 2 AO und § 170 Abs. 5 Nr. 2 AO gehemmt.

aa) Nach § 170 Abs. 2 Satz 1 Nr. 2 AO beginnt die Festsetzungsfrist, wenn eine Steuererklärung oder eine Steueranmeldung einzureichen oder – wie hier – eine Anzeige zu erstatten ist, mit Ablauf des Kalenderjahrs, in dem die Steuererklärung, die Steueranmeldung oder die Anzeige eingereicht wird, spätestens jedoch mit Ablauf des dritten Kalenderjahres, das auf das Kalenderjahr folgt, in dem die Steuer entstanden ist. Diese Anlaufhemmung gilt jedoch nur, wenn der Steuerpflichtige zumindest auch, d.h. neben weiteren Personen zur Erstattung einer Anzeige verpflichtet ist, nicht aber, wenn diese Verpflichtung ausschließlich einen von ihm unabhängigen Dritten trifft, der – wie etwa Gerichte, Behörden und Notare – nicht Vertreter des Steuerpflichtigen ist.

Im Streitfall waren der Kläger und die Schenkerin – unabhängig voneinander – verpflichtet, die aus der Erbauseinandersetzung herrührende Schenkung dem Beklagten anzuzeigen. Die Übertragung der Kommanditanteile von der Schenkerin und Herrn R 4 im Wege der Sonderrechtsnachfolge auf den Kläger ist nach eigenem Vortrag des Klägers und der schriftlichen Stellungnahme des Notars vom 04.05.1998 (Bl. 184 ff. d. A.) nicht schriftlich fixiert und nur dem Handelsregister und dem FA U als Betriebsstättenfinanzamt mitgeteilt worden. Da mit ihr aber die Erbauseinandersetzung abgeschlossen war, hätte der Vorgang gem. § 30 Abs. 1 und 2 ErbStG von dem Kläger und der Schenkerin auch der Erbschaftsteuerstelle des Beklagten binnen einer Frist von drei Monaten angezeigt werden müssen. Dies ist unterblieben. Der Grund für die Nichtanzeige ist ebenso unerheblich wie die Kenntnis der Schenkerin und des Klägers von ihrer Anzeigepflicht (BFH, Urteil vom 23.04.2008 II R 52/06, BFH/NV 2008, 1493 m. w. N.).

Die Vertragsbeteiligten waren nicht nach § 30 Abs. 3 ErbStG von der Anzeigepflicht entlastet, weil der Notar diesen Rechtsvorgang offenbar – nach dem Wortlaut zutreffend – als gesellschafts- und ertragsteuerrechtlich, nicht aber als schenkungsteuerrechtlich relevant gewürdigt hat, im Gegensatz zu den Urkunden /96 ff. vom 00.00.1997, die ausdrücklich als Teilerbauseinandersetzung bezeichnet und dem Beklagten zugeleitet wurden. Entscheidend ist, dass die letzte Vermögensverschiebung, nämlich die Anwachsung der KG-Anteile der Schenkerin und des Herrn R 4, nicht in notarieller Form erklärt worden sind.

Der Fristanlauf ist damit gehemmt mindestens bis zum Ablauf des dritten Jahres nach Steuerentstehung, mithin zum Ablauf des 31.12.2000. Die Regelfrist endete folglich mit Ablauf des 31.12.2004. Der angefochtene Schenkungsteuerbescheid ist rechtzeitig ergangen.

bb) Die Festsetzungsfrist für die Schenkungsteuer beginnt gemäß § 170 Abs. 5 Nr. 2 AO nicht vor Ablauf des Kalenderjahrs, in dem – soweit hier von Bedeutung – die Finanzbehörde von der vollzogenen Schenkung Kenntnis erlangt hat.

§ 170 Abs. 5 Nr. 2 AO verlangt positive Kenntnis der Finanzbehörde von der vollzogenen Schenkung. Hierfür ist erforderlich, aber auch genügend, dass der organisatorisch zur Verwaltung der Erbschaft- und Schenkungsteuer berufenen Dienststelle des örtlich und sachlich zuständigen Finanzamts entweder aufgrund einer Anzeige oder auf sonstige Weise Informationen in dem notwendigen Umfang, d.h. zumindest Name und Anschrift des Schenkers und des Bedachten sowie der Rechtsgrund für seinen Erwerb, mitgeteilt werden. Grob fahrlässige Unkenntnis i.S. eines bloßen Kennenmüssens reicht demnach für die Ingangsetzung der Verjährungsfrist ebenso wenig aus wie die Kenntnis von Umständen, die erst aufgrund weiterer Ermittlungen eine Prüfung der Frage ermöglichen, ob ein schenkungsteuerpflichtiger Vorgang vorliegt. Die Kenntnis anderer Finanzämter von der vollzogenen Schenkung reicht keinesfalls und die des zuständigen Finanzamts als solchem nur dann, wenn ihm die Schenkung ausdrücklich zur Prüfung der Schenkungsteuerpflicht bekannt gegeben wird, die Information aber aufgrund organisatorischer Mängel oder eines Fehlverhaltens innerhalb der Behörde die berufene Dienststelle nicht unverzüglich erreicht (vgl. zum Ganzen BFH, Urteile vom 28.05.1998 II R 54/95, BStBl. II 1998, 647; vom 05.02.2003 II R 22/01, BStBl. II 2003, 502; vom 06.06.2007 II R 54/05, BStBl. II 2007, 954; FG Köln, Urteil vom 16.12.2009 9 K 2580/07, juris, ErbStB 2010, 65 mit Anm. Wefers, ErbStB 2010, 66).

Im vorliegenden Fall hat der Beklagte positive Kenntnis von der Schenkung durch disquotale Erbauseinandersetzung erst anlässlich der Betriebsprüfung des FA U im Jahr 2002 erlangt. Auf diese positive Kenntnis kommt es streitentscheidend an. Die Kenntnisse der FA U waren nach den vorstehenden Rechtsgrundsätzen unbeachtlich. Ein Ausnahmefall, wonach dessen Kenntnisse dem Beklagten zuzurechnen wären, ist nicht gegeben. Die Ausführungen des Klägers zur Kenntnis bzw. Kennenmüssen des Beklagten führen zu keiner anderen Beurteilung. Ihnen fehlen die tatsächlichen wie die rechtlichen Grundlagen. Weder aus den Erbschaftsteuerakten noch aus den vom Notar übersandten Urkunden zur sukzessiven Teilerbauseinandersetzung konnte der Beklagte die Kenntnis von der Schenkung im Rahmen der Erbauseinandersetzung gewinnen. Dieser ist auch grundsätzlich nicht zur Dauerüberwachung solcher Vorgänge aufgrund unvollständiger Informationen verpflichtet. Die handschriftliche Ergänzung in § 8 der UR-Nr. /1997 ist daher unerheblich. Es war bei dem hier gegebenen Sachverhalt ausschließlich Aufgabe der Vertragsbeteiligten, die schenkungsteuerrechtlich notwendige Anzeige zu erstatten oder sogleich eine Schenkungsteuererklärung vorzulegen.

- Die Schenkungsteuerbescheide sind fristgerecht ergangen. Die Anlaufhemmung endete letztlich mit Ablauf des 31.12.2002, die Regelverjährungsfrist mit Ablauf des 31.12.2006. Weitere Verjährungsfragen stellen sich nicht.

II.

Der Höhe nach sind die angefochtenen Steuerbescheide in Gestalt der Einspruchsentscheidung nur in dem eingangs erwähnten Umfang rechtswidrig.

- Als Verkehrswerte sind für die bebauten Grundstücke A-Straße 1 und B-Straße 2 die gesondert festgestellten Grundbesitzwerte laut Bescheiden vom 30.06.2009 anzusetzen, die Parzelle Flur 1 mit dem Wert laut Feststellungsbescheid vom 16.11.1999. Ausweislich der Bescheide beruhen die Werte für die bebauten Grundstücke auf Gutachten (§ 146 Abs. 7 BewG i. d. F. vom 20.12.1996 <BewG>), für Flur 1 als unbebautes Grundstück ist der Bodenrichtwert angesetzt (§ 145 Abs. 3 BewG). Diese sind auch als Verkehrswerte zu übernehmen; eine Verdoppelung der Steuerwerte verbietet sich.

Grundstück Verkehrswert neu A-Straße 1 X DM B-Straße 2 X DM Flur 1 X DM - Der Bewertungsabschlag gem. § 13a ErbStG steht dem Kläger auch für die Forderung aus dem Verrechnungskonto in Höhe von X DM zu. Denn aufgrund der bindenden tatsächlichen Verständigung der Beteiligten in der mündlichen Verhandlung steht fest, dass diese Forderung Sonderbetriebsvermögen der KG gewesen und dem Kläger am 00.00.1997 mit den Kommanditanteilen der Schenkerin und des Herrn R 4 übertragen worden ist.

- Der Nießbrauchsverzicht ist, wenn überhaupt, nur gem. § 12 Abs. 5 ErbStG mit 0 DM als Vorschenkung zu berücksichtigen. Dies ist zwischen den Beteiligten zwischenzeitlich unstreitig. Der steuerpflichtige Erwerb mindert sich um X DM.

- Gem. § 169 Abs. 2 Satz 1 Nr. 2 AO beträgt die Regelverjährungsfrist für die Schenkungsteuer vier Jahre. Die Frist beginnt im Regelfall mit Ablauf des Kalenderjahres der Steuerentstehung (§ 170 Abs. 1 AO), hier mit Ablauf des 31.12.1997.

- Die weiteren Einwendungen des Klägers greifen nicht durch.

- Der Wert des GbR-Anteils des Erblassers ist im Nachlasswert nach Grund und Höhe zu Recht erfasst.

Zwar ist der Anteil dem Kläger von den Miterben aufgrund der Regelung in § 16 des GbR-Vertrages übertragen worden. Aus dieser Vereinbarung folgt aber nicht, dass der Kläger diesen Anteil ohne erb- bzw. schenkungsteuerliche Auswirkungen hätte erwerben können. Denn diese qualifizierte Nachfolgeklausel stellt einen Fall der Teilerbauseinandersetzung dar; der Gesellschaftsanteil gehört gleichwohl ungeachtet der dinglichen Sondernachfolge wertmäßig zum Nachlass (vgl. nur BFH, Urteile vom 06.12.2000 II R 44/98, BFH/NV 2001, 574; vom 10.11.1982 II R 85-86/78, BStBl. II 1983, 329). Ob die Vertragsklausel vom Amtsgericht anerkannt worden ist oder nicht, ist unerheblich. Die schenkungsteuerrechtliche Wirkung ändert sich dadurch nicht.

Soweit der Kläger hinsichtlich der Bewertung auf § 17 des GbR-Vertrages verweist und die Berücksichtigung nur mit dem Buchwert als Abfindungsanspruch begehrt, folgt ihm der Senat nicht. Alle drei Miterben haben sich bei der Erbauseinandersetzung von der Verteilung nach dem – mutmaßlichen – Willen des Erblassers in Vermögenssphären leiten lassen. § 17 des GbR-Vertrags hat zu keinem Zeitpunkt der Auseinandersetzung erkennbar eine Rolle gespielt. Wenn die Erbengemeinschaft selbst diese Norm des GbR-Vertrages nicht angewendet hat, sieht der Senat keine Veranlassung, sie heranzuziehen.

- Die Begünstigung des § 13a ErbStG ist für die Grundstücke im Sonderbetriebsvermögen nicht zu gewähren.

Die Grundstücke A-Straße 1, B-Straße 2 und Flur 1 sind mit der formwechselnden Umwandlung der GmbH in eine KG notwendiges Sonderbetriebsvermögen der Miterben geworden. Denn der Kläger hat in der mündlichen Verhandlung zu Recht darauf hingewiesen, dass sich an den Verhältnissen der Grundstücksüberlassung nach dem Erbfall nichts geändert hatte. Die Übertragung zu Alleineigentum des Klägers erfolgte in den Urkunden UR-Nr. /1997 und /1997 vom 00.00.1997, während die entsprechenden Kommanditanteile der Schenkerin und des Herrn R 4 erst durch Sonderrechtsnachfolge am 00.00.1997 auf ihn übertragen wurde. Inwieweit die Rückwirkung der gesellschaftsrechtlichen Umwandlung im Hinblick auf das Stichtagsprinzip des § 9 ErbStG auch schenkungsteuerrechtlich nachvollzogen werden darf, kann hierbei dahingestellt bleiben. Jedenfalls ist Schenkungsstichtag für die Anwachsung der Kommanditanteile der 00.00.1997. Das Ergebnis bleibt davon jedenfalls unbeeinflusst. Die Übertragung lediglich von Sonderbetriebsvermögen ohne den Mitunternehmeranteil, zu dem es gehört, stellt aber keinen Übergang von Betriebsvermögen im Wege vorweggenommener Erbfolge i. S. des § 13a ErbStG dar (BFH, Urteil vom 20.03.2002 II R 53/99, BStBl. II 2002, 441, zu § 13 Abs. 2a Satz 1 Nr. 2 ErbStG 1974).

Soweit der ländereinheitliche Erlass vom 29.11.1994 (BStBl. I 1994, 905), auf den sich der Kläger in der mündlichen Verhandlung berufen hat, Gegenteiliges regeln sollte, folgt der Senat dem wegen der Systemwidrigkeit einer solchen Ansicht nicht. Ob diese Regelung eine finanzbehördliche Billigkeitsmaßnahme darstellen könnte, braucht der Senat nicht zu entscheiden, da deren Anwendung auf den Streitfall in einem eigenständigen Verfahren nach §§ 163, 227 AO, nicht aber im Anfechtungsverfahren gegen den Steuerbescheid zu verfolgen wäre.

- Der Wert des GbR-Anteils des Erblassers ist im Nachlasswert nach Grund und Höhe zu Recht erfasst.

- Die Berechnung der Schenkungsteuer wird gem. § 100 Abs. 2 Satz 2 FGO dem Beklagten übertragen. Die Besteuerungsgrundlagen stehen nach Ziff. II. 2. der Entscheidungsgründe fest. Die notwendigen Rechenschritte zur Berechnung der Unentgeltlichkeitsquote, der Begünstigung nach § 13a ErbStG und der Schenkungsteuer sind unstreitig.

III.

Die Kostenentscheidung folgt aus § 136 Abs.1 FGO. Sie gründet sich auf der Abwägung des Unterliegens des Klägers hinsichtlich der Verjährungsfrage und weiterer sachlicher Streitpunkte mit seinem Obsiegen, das im Wesentlichen auf dem im Klageverfahren zunehmend konkretisierten Sachvortrag beruht, während im Verwaltungsverfahren keine hinreichende Mitwirkung festzustellen ist. Die Entscheidung über die vorläufige Vollstreckbarkeit beruht auf § 151 Abs. 3, § 155 FGO i. V. m. § 708 Nr. 10, § 711 der Zivilprozessordnung.

Die Revision wird zugelassen. Die Rechtsfragen dieses Falles haben teilweise grundsätzliche Bedeutung i. S. des § 115 Abs. 2 Nr. 1 FGO. Dies gilt insbesondere für die Rechtswirkungen einer Schenkung im Rahmen der Erbauseinandersetzung hinsichtlich Verjährung und Stichtag und für die Anwendung des § 13a ErbStG bei gesonderter Vorwegübertragung von Sonderbetriebsvermögen.