Leitsätzliches:

2) Diese Verbindlichkeiten gehören zu den Nachlassverbindlichkeiten.

{kind=link}

Finanzgericht Köln

Datum: 27.01.2016

Gericht: FG Köln

Spruchkörper: 7 K

Entscheidungsart: Urteil

Aktenzeichen: 7 K 2894/14

Tatbestand:

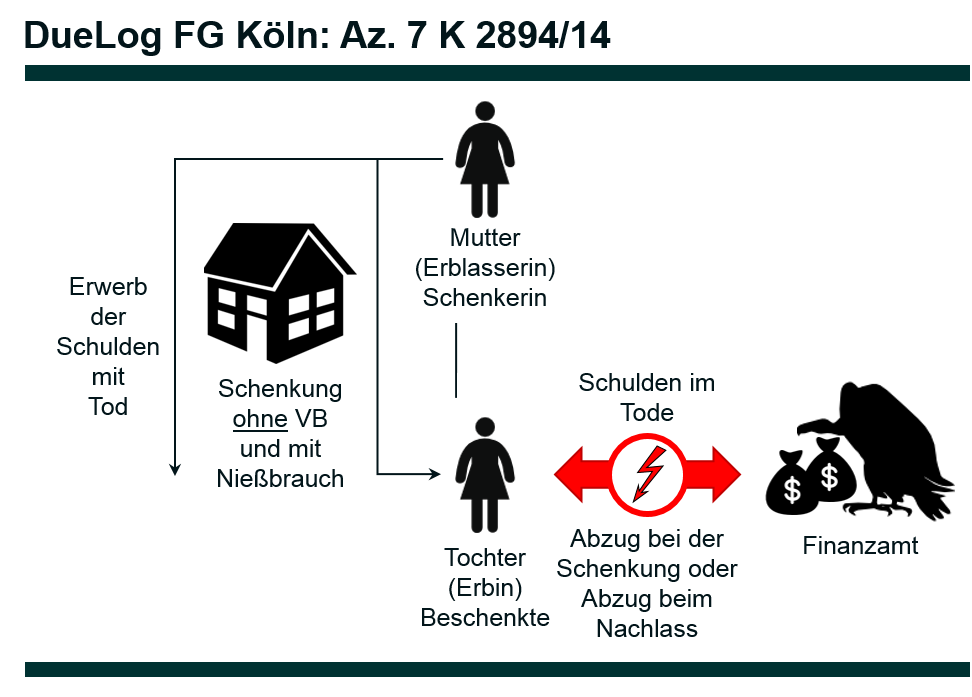

Zwischen den Beteiligten ist streitig, ob Verbindlichkeiten, die auf Grundstücken gesichert waren, die der Klägerin von ihrer Mutter hälftig geschenkt wurden, nach deren Tod als Gegenleistungen vom Wert der Schenkung in Abzug zu bringen sind.

Mit Notarvertrag vom …11.2011 (…) übertrug die am ….2013 verstorbene Mutter der Klägerin, …. (Schenkerin), der Klägerin und ihrem Bruder, Herrn …, jeweils zur Hälfte den Grundbesitz … 7, …, und …. 10, …. In Abteilung III der entsprechenden Grundbücher waren jeweils Grundschulden zugunsten der. Bank … und der Sparkasse … eingetragen. Ab Seite 7 des Notarvertrages vom …11.2011 finden sich unter der Überschrift “Übergabevertrag” u.a. folgende Regelungen:

“…

II.

Die Übertragung erfolgt unter Zugrundelegung folgender Vereinbarungen:

1. Der Veräußerer verpflichtet sich, wie bisher die Zins- und Tilgungsleistungen für die durch die in der Vorbemerkung zu diesem Vertrag aufgeführten, bestehen bleibenden Grundschulden gesicherten Verbindlichkeiten allein zu tragen.

2. Der Veräußerer behält sich lebenslängliches unentgeltliches Nießbrauchsrecht an dem übertragenen Grundbesitz nach Maßgabe der folgenden Bestimmungen vor:

Der Nießbrauchsberechtigte ist berechtigt, sämtliche Nutzungen aus dem übertragenen Grundbesitz zu ziehen und verpflichtet, sämtliche auf dem übertragenen Grundbesitz ruhenden privaten und öffentlichen Lasten, einschließlich der außerordentlichen öffentlichen Lasten, zu tragen. Er hat auch die nach der gesetzlichen Lastenverteilungsregelung dem Erwerber …

Der als Eigentümer obliegenden privaten und öffentlichen Lasten zu tragen, insbesondere auch außergewöhnliche Ausbesserungen und Erneuerungen vorzunehmen….

III.

Im Übrigen werden der Übertragung des Grundbesitzes nachstehende Bedingungen zu Grunde gelegt:

…

2. Die in der Vorbemerkung aufgeführten in Abteilung II und III des Grundbuches im Übrigen eingetragenen Belastungen bleiben im Grundbuch bestehen und werden vom Erwerber dinglich sowie mit den den Eintragungen in Abteilung II zu Grunde liegenden Verpflichtungen übernommen.

Der Veräußerer ist verpflichtet, dem Erwerber den übertragenen Grundbesitz im Übrigen frei von im Grundbuch in Abteilung II und III eingetragenen und eintragungsfähigen Belastungen und Beschränkungen sowie frei von nicht übernommenen Zinsen, Steuern und Abgaben zu verschaffen …

4. Die Gefahr des zufälligen Unterganges geht am heutigen Tage auf den Erwerber über. Demgegenüber geht der Besitz und die Nutzungen, die Verkehrssicherungspflichten, die Gefahr der zufälligen Verschlechterung sowie die Lasten des übertragenen Grundbesitzes erst am Tage des Erlöschens des Nießbrauchsrechts auf den Erwerber über. …”

Wegen des weiteren Inhalts des Übertragungsvertrages wird auf die Vertragsurkunde verwiesen, die sich abschriftlich in den Gerichtsakten (Bl. 36 ff.) befindet.

Der Beklagte setzte die Schenkungsteuer zunächst unter Berücksichtigung einer Vorschenkung i.H.v. 372.500 € durch Bescheid vom 6.2.2013 auf 77.477 € fest. Dabei wurde der (hälftige) Wert der übertragenen Grundstücke mit 1.332.262 € berücksichtigt. Hiervon wurde als Gegenleistung (Nießbrauch) ein Betrag i.H.v. 612.917 € und als abzugsfähige Erwerbskosten ein Betrag i.H.v. 5.519 € abgezogen. Der Beklagte legte der Besteuerung aus der Schenkung vom …11.2011 somit einen Wert i.H.v. 713.846 € zu Grunde. Nach dem Tod der am 1.1.1936 geborenen Schenkerin erging am 14.8.2013 ein gemäß § 14 Abs. 2 BewG geänderter Schenkungsteuerbescheid, in dem der Nießbrauch anhand seiner tatsächlichen Laufzeit nur noch mit 86.000 € bewertet und der Wert des Erwerbs entsprechend auf 1.240.742 € erhöht wurde. Die Steuer wurde unter weiterer Berücksichtigung der o.g. Vorschenkung auf 161.514 € heraufgesetzt.

Erben nach der Schenkerin sind die Klägerin und ihr Bruder je zur Hälfte.

Die auf dem übertragenen Grundbesitz abgesicherten Verbindlichkeiten valutierten beim Tod der Schenkerin noch mit 1.318.575 €. Der Beklagte berücksichtigte diese nachlassmindernd bei der Erbschaftsteuerfestsetzung und setzte mit Bescheid vom 30.06.2014, ausgehend von einem (nach Abzug der Verbindlichkeiten) negativen Nachlasswert, die Erbschaftsteuer entsprechend auf 0 € fest.

Die Klägerin legte gegen den Schenkungsteuerbescheid vom 14.8.2013 fristgerecht Einspruch ein und machte geltend, dass die Verbindlichkeiten, soweit sie auf sie entfielen, als Gegenleistung vom Wert der Schenkung abzuziehen seien. In dem ursprünglichen Schenkungsteuerbescheid vom 6.2.2013 sei die Steuer zwar zutreffend berechnet worden. In dem Änderungsbescheid vom 14.8.2013 hätten jedoch neben der Minderung des Nießbrauchs auch die anteiligen Verbindlichkeiten berücksichtigt werden müssen. Da die Schenkerin bis zu ihrem Tod zur Tragung von Zinsen und Tilgung der entsprechenden Verbindlichkeiten verpflichtet gewesen sei, habe eine aufschiebend bedingte Verpflichtung vorgelegen. Der Tod der Schenkerin führe nicht nur zum Wegfall des Nießbrauchs. Vielmehr seien nun auch gemäß §§ 8 BewG, 6 Abs. 2 BewG die übernommenen Verbindlichkeiten zu berücksichtigen. Die Nichtberücksichtigung der Verbindlichkeiten im geänderten Schenkungsteuerbescheid verstoße im Streitfall im Übrigen auch gegen das Übermaßverbot, da sie zu einer übermäßig hohen Steuerbelastung führe.

Der Einspruch blieb erfolglos. In der Einspruchsentscheidung vom 10.9.2014 vertrat der Beklagte die Auffassung, die geltend gemachten Verbindlichkeiten seien zu Recht nicht bei der Festsetzung der Schenkungsteuer auf den …11.2011 berücksichtigt worden. Sie seien zutreffend bei der Erbschaftsteuer auf den ….2013 als Nachlassverbindlichkeiten gemäß § 10 Abs. 5 Nr. 1 ErbStG erfasst worden. Im Schenkungsvertrag habe die Klägerin nur die dinglichen Grundpfandrechte übernommen. Die persönlichen Schuldverpflichtungen, die durch die Grundpfandrechte gesichert worden seien, seien bei der Erblasserin verblieben. Sie seien erst im Rahmen des Erbfalles gemäß § 1922 Abs. 1 BGB anteilig auf die Klägerin als Erbin übergegangen. Die Erben seien nach erbrechtlichen Grundsätzen durch Universalsukzession unmittelbarer Vertragspartner der Gläubiger der Erblasserin geworden. Sie hafteten gemäß §§ 1967 Abs. 1, 1922 BGB erbrechtlich für die Erfüllung der schuldrechtlichen Vertragsverpflichtungen als Nachlassverbindlichkeiten.

In der Urkunde vom …11.2011 sei keine Schuldübernahme der Beschenkten auf den Tod des Veräußerers vereinbart worden. Die Beteiligten hätten vielmehr ausdrücklich darauf hingewiesen, dass sie keine Schuldübernahme wollten, auch nicht eine aufschiebend bedingte. Die persönlichen Schuldverpflichtungen, die durch die Grundpfandrechte gesichert würden, sollten laut Vertrag bei der Schenkerin verbleiben. Dass die Klägerin die dingliche Haftung für dies Schuldverpflichtungen übernommen habe, führe lediglich dazu, dass der Inhaber und Gläubiger der Grundschuld gegen die Eigentümer des Grundstücks einen Anspruch auf Duldung der Zwangsvollstreckung in das Grundstück wegen des Schuldbetrages habe, er erhalte aber keinen Anspruch auf Zahlung der Geldsumme gegenüber den Grundstückseigentümern. Es liege auch kein Verstoß gegen das Übermaßverbot vor. Erbschaft- und Schenkungsteuer folgten dem Zivilrecht. Die Beteiligten hätten es in der Hand gehabt, durch entsprechende vertragliche Gestaltungen eine auf den Tod der Schenkerin aufschiebend bedingte Verpflichtung der Klägerin zur Schuldübernahme zivilrechtlich zu vereinbaren. Dies sei nicht erfolgt.

Mit der vorliegenden Klage begehrt die Klägerin weiterhin die Berücksichtigung der auf sie entfallenden (anteiligen) Verbindlichkeiten bei der Festsetzung der Schenkungsteuer. Die am …11.2011 übertragenen Grundstücke seien im Zeitpunkt der Übertragung noch mit Verbindlichkeiten belastet gewesen. In dem Übertragungsvertrag vom …11.2011 sei unter III. 4 geregelt worden, dass Besitz, Nutzen, Verkehrssicherungspflichten und Lasten des übertragenen Grundbesitzes am Tage des Erlöschens des Nießbrauchsrechts auf die Erwerber übergingen. Im Zeitpunkt des Todes der Schenkerin hätten die mit dem übertragenen Grundbesitz in Zusammenhang stehenden Schulden noch insgesamt 1.318.575 € betragen. Der Beklagte hätte daher in dem angefochtenen Schenkungsteuerbescheid Verbindlichkeiten in Höhe von 659.287,50 € bereicherungsmindernd berücksichtigen müssen. Sie seien keine Nachlassverbindlichkeiten. Die Übernahme der Verbindlichkeiten ergebe sich vielmehr aus der notariellen Urkunde vom …11.2011. Sie sei im Zeitpunkt der Übertragung noch aufschiebend bedingt gewesen. Mit dem Tod der Mutter am ….2013 und des damit verbundenen Wegfalls des Nießbrauchs sei allerdings die aufschiebende Bedingung eingetreten. Die Verbindlichkeiten hätten daher gemäß §§ 5 Abs. 2, 6 Abs. 1 BewG bereicherungsmindernd berücksichtigt werden müssen. Zu den unter III. 4 aufgeführten Lasten des übertragenen Grundbesitzes gehörten auch Zins und Tilgung der zu diesem Zeitpunkt noch bestehenden Verbindlichkeiten.

Hinzu komme, dass der Bruder der Klägerin gegenüber dem Notar … im Vorfeld der Unterzeichnung der notariellen Urkunde mit Schreiben vom …9.2011 (Bl. 50 der FG-Akte) ausdrücklich deutlich gemacht habe, dass die Darlehen nur für die Dauer des Nießbrauchs von der Schenkerin zu tragen seien. Mit dem Erlöschen des Nießbrauchs sollten nach den Vorstellungen aller Beteiligten die Verbindlichkeiten von den Beschenkten zu tragen sein. Das Schreiben gebe die Vorstellung aller Beteiligten im Vorfeld der Erstellung der notariellen Urkunde wieder, die sodann in den o.g. Regelungen Eingang in die Vertragsurkunde gefunden habe.

Die Klägerin beantragt,

den Schenkungsteuerbescheid vom 14.8.2013 unter Aufhebung der hierzu ergangenen Einspruchsentscheidung vom 10.9.2014 in der Weise zu ändern, dass Verbindlichkeiten in Höhe von 659.287,50 € bereicherungsmindernd berücksichtigt werden.

Der Beklagte beantragt,

die Klage abzuweisen.

Zur Begründung verweist er im Wesentlichen auf seine Einspruchsentscheidung vom 10.9.2014. Ergänzend macht er geltend, dass die im Vorfeld des Vertragsschlusses gegenüber dem Notar abgegebene Erklärung vom …9.2011 lediglich eine einseitige Erklärung eines der Beschenkten darstelle, die im später geschlossenen Vertrag offenkundig nicht umgesetzt worden sei. Außerhalb der Notariatsurkunde geschlossene Nebenabreden seien ohnehin zivilrechtlich unwirksam.

Gründe:

Die Klage ist unbegründet.

Der Schenkungsteuerbescheid vom 14.8.2013 ist rechtmäßig und verletzt die Klägerin nicht in ihren Rechten (§ 100 Abs. 1 Satz 1 FGO). Der Beklagte hat es im Streitfall zu Recht abgelehnt, eine Übernahme der (schuldrechtlichen) Verbindlichkeiten in Höhe von 659.287,50 € als bereicherungsmindernde Gegenleistung zu berücksichtigen.

Nach § 7 Abs. 1 Nr. 1 ErbStG gilt als Schenkung jede freigebige Zuwendung unter Lebenden, soweit der Bedachte durch sie auf Kosten des Zuwendenden bereichert wird. Bei einer Vereinbarung, die neben Elementen einer freigebigen Zuwendung auch Elemente eines Austauschvertrages enthält, ist grundsätzlich nur der die Gegenleistung übersteigende Teil der (gemischten) Schenkung schenkungsteuerrechtlich relevant (vgl. BFH-Urteil vom 12.4.1989 II R 37/87, BStBl II 1989, 524). Verpflichtet sich der Bedachte im Zuge eines Überlassungsvertrages zu aufschiebend bedingten Leistungen, so schmälert diese Verpflichtung gemäß § 12 Abs. 1 ErbStG i.V.m. den §§ 6 Abs. 1, Abs. 2, § 5 Abs. 2 BewG, (erst) mit Eintritt der Bedingung die Bereicherung des Bedachten im Sinne des § 7 Abs. 1 Nr. 1 ErbStG (vgl. BFH, Urteil vom 17.10.2001 II R 60/99, BStBl II 2002, 165).

Die Zuwendung der Grundstücke mit Vertrag vom …11.2011 erfüllt im Streitfall unstreitig den Tatbestand des § 7 Abs. 1 Nr. 1 EStG. Sie stellt schenkungsteuerrechtlich allerdings keine gemischte Schenkung dar. Es handelt sich vielmehr um eine reine Schenkung i. S. des § 7 Abs. 1 Nr. 1 ErbStG, die unter einer Duldungsauflage (Vorbehaltsnießbrauch) erfolgt ist. Der Beklagte hat es zu Recht abgelehnt, bei der zutreffenden Berichtigung der Nießbrauchsbelastung gemäß § 14 Abs. 2 BewG zum Zeitpunkt des Wegfalls des Nießbrauchs im Hinblick auf die durch Grundschulden gesicherten Verbindlichkeiten eine Gegenleistung der Klägerin anzunehmen.

Die Übernahme der dinglichen Haftung aus den Grundschulden stellt (noch) keine gegenwärtige wirtschaftliche Belastung der Klägerin dar. Dies gilt unabhängig davon, ob der Veräußerer und Inhaber der Grundpfandrechte diese durch Abtretung oder sonstige Übertragung auf einen Dritten verwertet oder nicht und wieweit die Grundpfandrechte dem Inhaber als Sicherung dienen (vgl. BFH-Urteil vom 08.12.1993 II R 61/89, BFH/NV 1994, 373; BFH-Beschlüsse vom 26.1.2000 II B 88/99, BFH/NV 2000, 954 und vom 6.12.2000 II B 161/99, BFH/NV 2001, 781; FG Nürnberg, Urteil vom 26.4.2007 4 K 177/2007, EFG 2007, 1185, m.w.N). Die alleinige Übernahme der dinglichen Belastung führt lediglich zu einer Duldungspflicht, die sich als aufschiebend bedingte Last zunächst nicht auswirken kann; sie ist daher nach § 12 Abs. 1 ErbStG, § 6 Abs. 1 BewG schenkungsteuerlich nicht zu berücksichtigen, solange die Bedingung nicht eintritt (vgl. BFH-Beschluss vom 6.12.2000 II B 161/99, BFH/NV 2001, 781; FG Nürnberg, Urteil vom 26. 4. 2007 4 K 177/2007, EFG 2007, 1185, m.w.N). Aus der Grundschuld als solcher und damit dem dinglichen Recht hat der Inhaber und Gläubiger der Grundschuld gegen den Eigentümer des Grundstücks keinen Anspruch auf Zahlung der Geldsumme, sondern nur auf Duldung der Zwangsvollstreckung in das Grundstück (§§ 1192, 1147 BGB; vgl. FG Nürnberg, Urteil vom 26. 4. 2007 4 K 177/2007, EFG 2007, 1185, m.w.N). Zur Geltendmachung der Grundschuld bedarf es erst noch der Einleitung der Zwangsvollstreckung durch den Grundschuldgläubiger oder einer zur Befriedigung des Gläubigers führenden Handlung des Eigentümers des belasteten Grundstücks. Erst bei Eintritt der Bedingung durch Geltendmachung und Verwertung der Grundschuld kann die dann bestehende Belastung der dinglich in Anspruch genommenen Klägerin im Wege einer Korrektur der Schenkungsteuerfestsetzung berücksichtigt werden (§ 12 Abs. 1 ErbStG, § 6 Abs. 2, i.V.m. § 5 Abs. 2 BewG). Dass die Zwangsvollstreckung aus den Grundschulden in die Wege geleitet worden wäre, wird von der Klägerin nicht geltend gemacht. Auch im Übrigen ergeben sich hierfür keine Anhaltspunkte.

Eine weitergehende Belastung der Klägerin wurde in dem Notarvertrag auch für den Zeitpunkt des Wegfalls des Nießbrauches nicht vereinbart. Eine andere Beurteilung ergibt sich insoweit auch nicht bei Berücksichtigung des Schreibens an den Notar vom …9.2011.

Ob einer freigebigen Zuwendung eine Gegenleistung mit der Folge gegenübersteht, dass eine gemischte Schenkung gegeben ist, bestimmt sich zunächst nach zivilrechtlichen Grundsätzen. Soweit die Gegenleistung in der Übernahme von Verbindlichkeiten des Zuwendenden bestehen soll, ist dabei nicht maßgebend, ob der Bedachte die Verbindlichkeiten im Außenverhältnis zu den Gläubigern übernommen hat, sondern darauf abzustellen, ob er im Innenverhältnis zum Zuwendenden diesen von seinen Verbindlichkeiten zu befreien hat (vgl. BFH-Urteil vom 17.10.2001 II R 60/99, BStBl II 2002, 165).

Im Streitfall hat sich die Mutter unter II. Nr. 1. des Notarvertrages vom …11.2011 zeitlich und sachlich uneingeschränkt verpflichtet, “wie bisher die Zins- und Tilgungsleistungen für die durch die in der Vorbemerkung zu diesem Vertrag aufgeführten, bestehen bleibenden Grundschulden gesicherten Verbindlichkeiten allein zu tragen”. Diese Vereinbarung bewirkt, dass sie im Innenverhältnis zur Klägerin ohne zeitlichen oder sachlichen Vorbehalt zur Verzinsung und Tilgung der persönlichen Verbindlichkeiten verpflichtet bleibt. Eine Einschränkung, dass diese Verpflichtung nur während der Dauer des Nießbrauches gelten soll und dem Erlöschen des Nießbrauchs (§ 1061 BGB) durch den Tod der Mutter bezüglich dieser Vereinbarung gemäß § 163 i.V.m. § 158 Abs. 2 BGB die Bedeutung einer auflösenden Bedingung zukommen soll, findet sich in dem Vertrag an keiner Stelle. Die Klägerin kann sich insoweit insbesondere nicht mit Erfolg auf die Regelung unter Nr. III. 4. des Notarvertrages vom …11.2011 berufen. Dort heißt es nämlich lediglich, dass “die Lasten des übertragenen Grundbesitzes erst am Tage des Erlöschens des Nießbrauchrechts auf den Erwerber übergehen”. “Lasten des Grundstücks” sind aber nach vollkommen einhelliger Meinung immer nur dingliche Belastungen des Grundstücks. Sie können sowohl öffentlich-rechtlicher Natur sein oder aus privaten Vereinbarungen herrühren. Sie müssen aber immer unmittelbar das Grundstück betreffen. Persönliche Schuld- bzw. Darlehensverpflichtungen fallen nach allgemeiner Auffassung nicht darunter. Dementsprechend nennt z.B. § 1047 BGB (Lastentragung) als “privatrechtliche Lasten, die auf der Sache ruhen und für die Dauer des Nießbrauchs vom Nießbraucher zu tragen sind“, exemplarisch “insbesondere die Zinsen der Hypothekenforderungen und Grundschulden sowie die auf Grund einer Rentenschuld zu entrichtenden Leistungen”. Als weitere private Lasten eines Grundstücks kommen z.B. Reallasten, Überbau- und Notwegerenten oder eine Unterhaltungspflicht gemäß § 1022 in Betracht (vgl. W. Bayer in: Erman BGB, Kommentar, 14. Auflage 2014, § 1047 BGB). Diese Art von Lasten hängen alle fest mit dem Grundstück zusammen und sind nicht an die Person gebunden, die sie aufgenommen hat. Zu den privaten Lasten eines Grundstücks gehören daher nicht die persönlichen Schuld- bzw. Darlehensverpflichtungen, die auf dem Grundstück gesichert sind.

Dass sich auch die Parteien des Notarvertrages vom …11.2011 des Unterschiedes zwischen den persönlichen Verbindlichkeiten, die durch die auf dem Grundstück lastenden Grundschulden gesichert sind, und den (dinglichen) Grundschulden bewusst waren, ergibt sich nach Überzeugung des erkennenden Senates eindeutig aus der Formulierung unter II. 1. des Notarvertrages. Hier wurde ausdrücklich entsprechend differenziert. Da sich in dem gesamten weiteren Vertragswerk keine Regelung mehr zu den “Verbindlichkeiten, die durch die auf dem Grundstück lastenden Grundschulden gesichert sind” mehr findet, sind diese auch bei Wegfall des Nießbrauchs nicht auf die Beschenkten übergegangen.

Ein anderes Ergebnis ergibt sich insoweit auch nicht unter Auslegungsgesichtspunkten bei Berücksichtigung des Schreibens an den Notar vom …9.2011.

Der Vertragsinhalt ist gem. §§ 133, 157 BGB durch Auslegung zu ermitteln, das gilt auch für formbedürftige Vorgänge. Bei der Auslegung einer Willenserklärung gem. § 133 BGB ist der wirkliche Wille zu erforschen und nicht am buchstäblichen Sinne des Ausdrucks zu haften. Jedoch ist trotz des Verbots der Buchstabeninterpretation bei der Auslegung vom Wortlaut der Erklärung auszugehen. Maßgebend ist im Zweifel der allgemeine Sprachgebrauch. Abzustellen ist nicht auf den inneren, sondern den beurkundeten Willen (vgl. FG Rheinland-Pfalz, Urteil vom 16.4 2015 4 K 1380/13, EFG 2015, 1295, m.w.N).

Bei Anwendung dieser Grundsätze ist der Inhalt des Notarvertrages vom …11.2011 im Hinblick auf den Verbleib der persönlichen Verbindlichkeiten eindeutig und lässt eine Auslegung der Willenserklärungen gegen den ausdrücklichen Wortlaut nicht zu. Hinzu kommt, dass der Hinweis des Bruders der Klägerin gegenüber dem Notar … im Schreiben vom …9.2011, wonach die Darlehen nur für die Dauer des Nießbrauchs von der Schenkerin zu tragen seien, nichts darüber aussagt, in welcher Form die Darlehensverpflichtungen auf die Kinder der Schenkerin übergehen sollen.

Die persönlichen Darlehensverpflichtungen der Mutter der Klägerin gingen somit nicht aufgrund des Übertragungsvertrages vom …11.2011 auf deren Kinder über. Sie gingen vielmehr gemäß § 1922 Abs. 1 BGB im Rahmen der Erbschaft auf diese als Erben über. Sie wurden nach erbrechtlichen Grundsätzen durch Universalsukzession unmittelbarer Vertragspartner der Gläubiger der Erblasserin und haften gemäß §§ 1967 Abs. 1, 1922 BGB erbrechtlich für die Erfüllung des schuldrechtlichen Vertrags als Nachlassverbindlichkeit. Der Beklagte hat daher die noch valutierenden Verbindlichkeiten zu Recht nicht im Rahmen der Schenkungsteuerfestsetzung anteilig als Gegenleistung der Klägerin bereicherungsmindernd berücksichtigt, sondern gemäß § 10 Abs. 5 Nr. 1 ErbStG im Erbfall als Nachlassverbindlichkeiten angesetzt.

Die Klägerin kann sich letztlich auch nicht mit Erfolg auf einen Verstoß gegen das Übermaßverbot berufen, weil sich die Übernahme der Verbindlichkeiten im Erbfall nicht auswirkten und die festgesetzte Schenkungsteuer deshalb bedeutend höher ausfalle, als wenn die Grundstücke im Erbfall mit den Schulden zusammen übergegangen wären.

Die einzelnen Erwerbe als selbständige steuerpflichtige Vorgänge unterliegen trotz der Zusammenrechnungsregelung in § 14 ErbStG jeweils für sich der Steuer. Weder werden die früheren Steuerfestsetzungen mit der Steuerfestsetzung für den letzten Erwerb zusammengefasst noch werden die einzelnen Erwerbe innerhalb eines Zehnjahreszeitraums zu einem einheitlichen Erwerb verbunden. Die Regelung des § 14 ErbStG trifft lediglich eine besondere Anordnung für die Berechnung der Steuer, die für den jeweils letzten Erwerb innerhalb des Zehnjahreszeitraums festzusetzen ist (vgl. BFH-Urteil vom 17.10.2001 II R 17/00, BStBl II 2002, 52).

Dementsprechend ist die angefochtene Schenkungsteuerfestsetzung nicht zu beanstanden, weil entsprechend der o.g. Ausführungen im Rahmen des Schenkungsvertrages keine persönlichen Verbindlichkeiten von der Klägerin übernommen wurden, die als Gegenleistungen bereicherungsmindernd berücksichtigt werden könnten. Die Frage einer zu hohen Belastung mit Erbschaft-/Schenkungsteuer könnte sich daher allenfalls im Rahmen der Erbschaftsteuerfestsetzung stellen. Eine Berücksichtigung bei der Besteuerung der Schenkung verbietet sich schon deshalb, weil bei isolierter Betrachtung der Schenkung selbst unter den Bedingungen des Streitfalles nicht sicher festgestellt werden könnte, ob die Klägerin tatsächlich für die persönlichen Verbindlichkeiten gegenüber den Gläubigern einzustehen hat. Hätte sie z.B. das Erbe ausgeschlagen, so käme ihre Inanspruchnahme aus den schuldrechtlichen Verträgen nicht in Betracht. Würde sie letztlich durch Geltendmachung und Verwertung der Grundschulden in Anspruch genommen, so könnte die dann bestehende Belastung im Wege einer Korrektur der Schenkungsteuerfestsetzung gemäß § 175 Abs. 1 Satz 1 Nr. 2 AO berücksichtigt werden (§ 12 Abs. 1 ErbStG, § 6 Abs. 2 i.V.m. § 5 Abs. 2 BewG).

In Bezug auf eine Korrektur im Rahmen der Erbschaftsteuerfestsetzung hat der BFH im Übrigen bei vergleichbaren Konstellationen bereits entschieden, dass § 14 Abs. 1 Satz 3 ErbStG keine Festsetzung einer negativen Erbschaftsteuer vorsieht (vgl. BFH-Urteil vom 17.10.2001 II R 17/00, BStBl II 2002, 52). Einen Verstoß gegen das Übermaßverbot sieht er darin nicht. Der Senat schließt sich dieser Ansicht an.

Die Kostenentscheidung beruht auf § 135 Abs. 1 FGO.