Leitsätzliches:

Oberlandesgericht Köln

Datum: 15.05.2017

Gericht: OLG Köln

Spruchkörper: 2 Wx

Entscheidungsart: Beschluss

Aktenzeichen: 2 Wx 109/17

Gründe:

I.

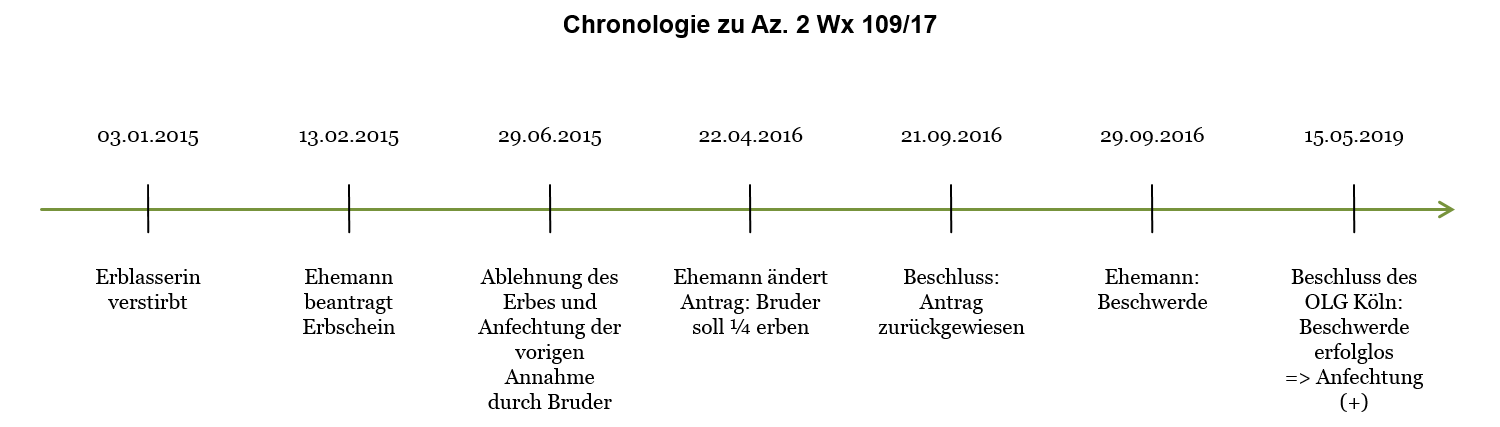

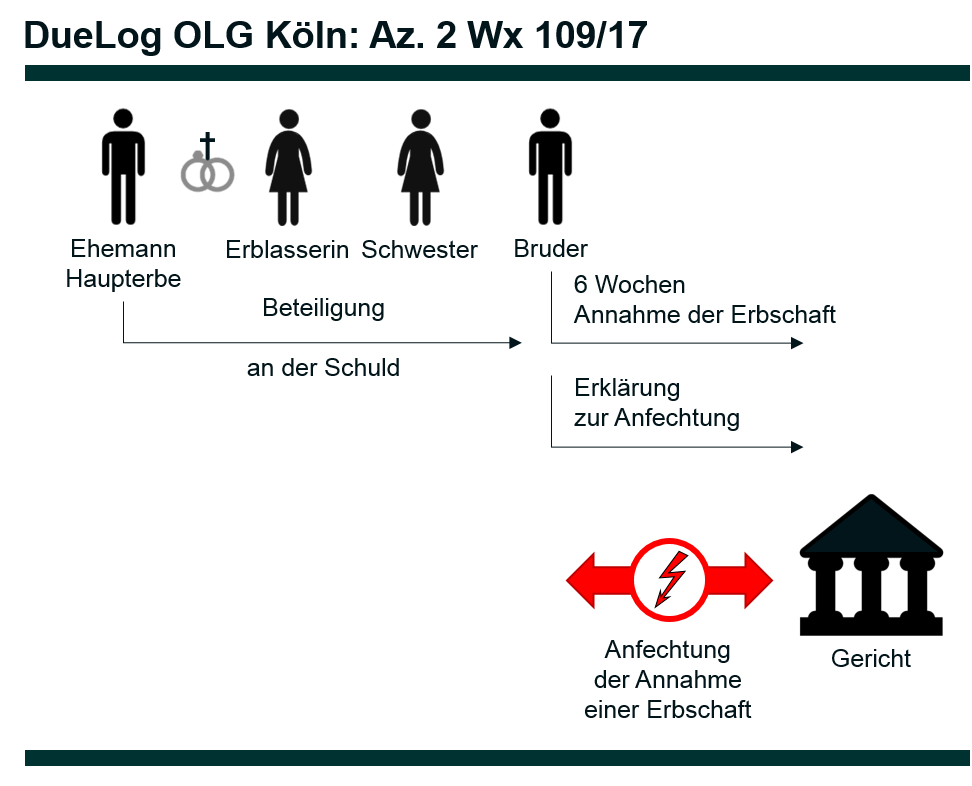

Am 03.01.2015 ist Frau T X (Erblasserin) verstorben. Sie war verheiratet mit dem Beteiligten zu 1). Kinder hatte die Erblasserin nicht. Ihre Eltern sind vorverstorben. Frau H ist ihre Schwester, der Beteiligte zu 2) ihr Bruder. Eine Verfügung von Todes wegen ist nicht vorhanden.

Am 13.02.2015 hat der Beteiligte zu 1) zur Niederschrift des Nachlassgerichts die Erteilung eines Erbscheins nach gesetzlicher Erbfolge beantragt, der ihn als Erben zu 3/4-Anteil und Frau H sowie den Beteiligten zu 2) als Erben zu je 1/8-Anteil ausweist (Bl. 3 ff. d. A.).

Die Schwester der Erblasserin, die in Belgien lebende H und ihre beiden volljährigen Töchter, die ihrerseits keine Kinder haben, haben mit am 09.07.2015 beim Nachlassgericht eingegangenen vom Konsularbeamten der Botschaft der Bundesrepublik Deutschland in Brüssel beglaubigten Erklärungen vom 01.07.2015 die Erbschaft nach der Erblasserin aus jedem Berufungsgrund ausgeschlagen (Bl. 35 ff. d. A.).

Am 29.06.2015 hat der Beteiligte zu 2) die Erbschaft nach der Erblasserin zur Niederschrift des Amtsgerichts Kerpen ausgeschlagen und die Annahme der Erbschaft durch Versäumung der Ausschlagungsfrist vorsorglich angefochten (Bl. 34 d. A.). Zur Begründung hat er ausgeführt, dass er erst am 28.06.2015 durch ein Gläubigerschreiben von seiner Erbenstellung erfahren habe. Ihm sei nicht bekannt gewesen, dass Geschwister neben dem Ehegatten erben.

Mit notariell beglaubigter Erklärung vom 06.08.2015 hat der Beteiligte zu 2) die Annahme der Erbschaft wegen Irrtums über die Zusammensetzung des Nachlasses und der vorhandenen Nachlassverbindlichkeiten angefochten und die Erbschaft aus allen Rechtsgründen ausgeschlagen (B. 51 f. d. A.). Zur Begründung hat er ausgeführt, dass ein Kontoauszug der Erblasserin aus dem Jahr vor ihrem Tod einen Kontostand von 60.000,00 € ausgewiesen habe. Da sie in dieser Zeit überwiegend im Krankenhaus gewesen sei, sei er davon ausgegangen, dass das Geld zum Zeitpunkt ihres Todes noch vorhanden sein müsse. Durch ein Schreiben eines Rechtsanwalts vom 28.06.2015 habe er nun erfahren, dass das B Krankenhaus Forderungen gegen die Erben geltend macht. Wenn er dies gewusst hätte, hätte er die Erbschaft auf keinen Fall angenommen.

Am 05.11.2015 haben die Kinder des Beteiligten zu 2), Herr T2 L, Frau T3 L und Herr B2 L die Erbschaft nach der Erblasserin zur Niederschrift des Amtsgerichts Kerpen ausgeschlagen (Bl. 72 d. A.).

Mit Schriftsatz vom 22.04.2016 hat der Beteiligte zu 1) seinen Antrag geändert und nunmehr beantragt, einen Erbschein zu erteilen, der ihn als Erben zu 3/4-Anteil und den Beteiligten zu 2) als Erben zu 1/4-Anteil ausweist (Bl. 118 f. d. A.).

Durch am 21.09.2016 erlassenen Beschluss vom 16.09.2016 hat das Nachlassgericht den Antrag des Beteiligten zu 1) vom 22.04.2016 in Verbindung mit dem Antrag vom 13.02.2015 zurückgewiesen und den Verfahrenswert auf “0 EURO”(!) festgesetzt (Bl. 188 ff. d. A.). Zur Begründung hat das Nachlassgericht ausgeführt, dass der Beteiligte zu 2) die Annahme der Erbschaft wirksam angefochten habe. Er habe zunächst davon ausgehen können, dass zumindest ein Teil der Abfindung von 104.000,00 €, die die Erblasserin ca. 1 Jahr vor ihrem Tod erhalten habe, zum Zeitpunkt ihres Todes noch vorhanden gewesen sein müsse. Da der Verbleib dieses Geldes aber ungeklärt geblieben und eine Verbindlichkeit von 773,65 € geltend gemacht worden sei, sei er zu Recht davon ausgegangen, dass der Nachlass überschuldet sei. Zudem sei die eidesstattliche Versicherung im Hinblick auf den geänderten Antrag unvollständig.

Gegen diesen dem Beteiligten zu 1) am 22.09.2016 zugestellten Beschluss hat dieser mit am 29.09.2016 beim Amtsgericht Köln eingegangenen Schriftsatz vom 28.09.2016 (Bl. 199 ff. d. A.) – entsprechend der Rechtsmittelbelehrung in dem Beschluss – “Erinnerung” eingelegt und beantragt,

den Beschluss des Amtsgerichts – Nachlassgerichts – Köln vom 16.09.2016 aufzuheben und entsprechend dem Erbscheinsantrag vom 22.04.2016 in Verbindung mit dem Erbscheinsantrag vom 13.02.2015 zu entscheiden.

Der Beteiligte zu 1) hat vorgetragen, die Anfechtung der Annahme der Erbschaft durch den Beteiligten zu 2) sei nicht wirksam. Das Nachlassgericht habe sich nur auf die Vermutung gestützt, dass der Beteiligte zu 2) eine Klärung des Verbleibs der Abfindungssumme angestrebt habe, ihm dies aber nicht gelungen sei. Dabei habe der Beteiligte zu 2) schon zur Jahreswende 2014/2015 Kenntnis von der Vermögenssituation der Erblasserin gehabt.

Durch am 16.11.2016 erlassenen Beschluss vom 15.11.2016 hat die Rechtspflegerin des Nachlassgerichts der “Erinnerung” nicht abgeholfen und die Sache der zuständigen Richterin zur Entscheidung vorgelegt (Bl. 210 f. d. A.).

Mit Verfügung vom 22.02.2017 hat die Richterin des Nachlassgerichts darauf hingewiesen, dass der Beschwerdegegenstand im Hinblick auf die vorhandenen Verbindlichkeiten mehr als 600,00 € ausmachen und daher die Beschwerde das statthafte Rechtsmittel sein dürfte (Bl. 244 d. A.).

Durch am 18.04.2017 erlassenen Beschluss vom 13.04.2017 hat die Rechtspflegerin des Nachlassgerichts dem “Rechtsmittel” des Beteiligten zu 1) gegen den am 21.09.2016 erlassenen Beschluss nicht abgeholfen und die Sache dem Oberlandesgericht Köln zur Entscheidung vorgelegt (Bl. 250 f. d. A.).

II.

Die vom Beteiligten zu 1) eingelegte “Erinnerung” ist als Beschwerde zu verstehen, weil die Beschwerde das gem. § 58 Abs. 1 FamFG statthafte Rechtsmittel gegen den am 21.09.2016 erlassenen Beschluss und auch im Übrigen zulässig ist. Die Beschwerde ist gem. § 64 Abs. 1, Abs. 2 FamFG form- und gem. § 63 Abs. 1, Abs. 3 S. 1 FamFG fristgerecht eingelegt worden. Der Wert des Beschwerdegegenstandes beträgt mehr als 600,00 € (§ 61 Abs. 1 FamFG). Nach der Auskunft des Finanzamtes Köln-West vom 03.06.2016 (Bl. 137 d. A.) ist ein Kapitalguthaben in Höhe von 5.567,00 € bekannt. Dieser Betrag dürfte auch dem Wert des Beschwerdegegenstandes entsprechen, da davon auszugehen ist, dass dem Finanzamt die wesentlichen Nachlassverbindlichkeiten mitgeteilt worden sind und im Rahmen der Auskunftserteilung Berücksichtigung gefunden haben. Die Beschwerdeberechtigung des Beteiligten zu 1) ist gem. § 59 Abs. 1 FamFG gegeben, da er Antragsteller und (Mit-) Erbe ist. Eine Rechtspflegererinnerung gem. § 11 Abs. 2 S. 1 RPflG scheidet dagegen aus, weil das Rechtsmittel der Beschwerde zulässig ist.

In der Sache hat die Beschwerde indes keinen Erfolg. Das Nachlassgericht hat den Antrag des Beteiligten zu 1) vom 22.04.2016 auf Erteilung eines Erbscheins zu Recht zurückgewiesen. Denn der Beteiligte zu 2) ist als Erbe der Erblasserin weggefallen und daher nicht in einen zu erteilenden Erbschein aufzunehmen.

Allerdings kam der Beteiligte zu 2) grundsätzlich als Erbe der Erblasserin in Betracht. Verfügungen von Todes wegen sind nicht vorhanden, so dass die gesetzliche Erbfolge zur Anwendung kommt. Da die Erblasserin keine Kinder hatte und im gesetzlichen Güterstand der Zugewinngemeinschaft gelebt hat, erbt der Beteiligte zu 1) als Ehemann neben Verwandten der 2. Ordnung, den Eltern und Geschwistern der Erblasserin, gem. §§ 1931 Abs. 1 S. 1, Abs. 3, 1371 Abs. 1, 1925, 1930 BGB einen 3/4-Anteil. Da die Eltern der Erblasserin vorverstorben sind, treten grundsätzlich ihre Abkömmlinge, die Geschwister der Erblasserin, Frau H und der Beteiligte zu 2) bzw. deren Abkömmlinge, gem. § 1925 Abs. 1, Abs. 3 S. 1 BGB an deren Stelle.

Ob die Schwester der Erblasserin, Frau H, und ihre Kinder infolge ihrer Ausschlagungserklärungen – entsprechend der Auffassung des Beschwerdeführers und des Nachlassgerichts – gem. § 1953 Abs. 1 BGB als Erben weggefallen sind, muss hier nicht entschieden werden. Jedenfalls ist der Beteiligte zu 2) infolge seiner Anfechtung der Annahme der Erbschaft gem. §§ 1953 Abs. 1, 1957 Abs. 1 BGB als Erbe der Erblasserin weggefallen, so dass der Antrag auf Erteilung eines Erbscheins vom 22.04.2016 schon aus diesem Grunde keinen Erfolg haben kann.

Zwar ist die Ausschlagungserklärung des Beteiligten zu 2) vom 29.06.2015 gegenüber dem Amtsgericht Kerpen nicht fristgerecht erfolgt, so dass die Erbschaft grundsätzlich gem. § 1943 BGB als angenommen gilt. Seine Angabe, er habe erst am 28.06.2015 durch ein Gläubigerschreiben erfahren, dass er die Erblasserin beerbt haben könnte, ist offensichtlich unzutreffend. Denn vom Beteiligten zu 1) sind Auszüge aus dem E-Mailverkehr zwischen den beiden Beteiligten vorgelegt worden, aus denen sich ergibt, dass der Beteiligte zu 2) spätestens am 27.01.2015 wusste, dass er und seine Schwester neben dem Beteiligten zu 1) gesetzliche Erben der Erblasserin sind (Bl. 109 d. A.). Zudem liegt ein Aktenvermerk der Rechtspflegerin des Nachlassgerichts über ein Telefonat mit dem Beteiligten zu 2) vom 05.02.2015 vor (Bl. 1 d. A.). In diesem Telefonat hat sich der Beteiligte zu 2) erkundigt, ob der Beteiligte zu 1) die Erbschaft ausgeschlagen hat. Aus dem Gespräch hat sich weiterhin ergeben, dass der Beteiligte zu 2) wusste, dass grundsätzlich die beiden Beteiligten und Frau H die Erben der Erblasserin sind. Letztlich ist noch darauf hinzuweisen, dass dem Beteiligten zu 2) bereits am 02.04.2015 der Antrag des Beteiligten zu 1) vom 13.02.2015 auf Erteilung eines Erbscheins zugegangen ist. Am 28.06.2015 war die Ausschlagungsfrist von 6 Wochen für den Beteiligten zu 2) daher längst abgelaufen.

Allerdings hat der Beteiligte zu 2) die Annahme der Erbschaft mit notariell beglaubigter Erklärung vom 06.08.2015 wegen Irrtums über die Zusammensetzung des Nachlasses und vorhandener Nachlassverbindlichkeiten wirksam gem. §§ 1954 ff. BGB angefochten, so dass die Erbschaft gem. § 1957 Abs. 1 BGB als ausgeschlagen gilt. Ein Anfechtungsgrund ergibt sich gem. § 119 Abs. 2 BGB. Eine Sachgesamtheit wie der Nachlass fällt unter den Begriff der “Sache” im Sinne von § 119 Abs. 2 BGB und die Überschuldung des Nachlasses ist eine verkehrswesentliche Eigenschaft im Sinne des § 119 Abs. 2 BGB, so dass der Irrtum hierüber zur Anfechtung einer Annahme- oder Ausschlagungserklärung nach dieser Vorschrift berechtigt. Ein Anfechtungsgrund ist dann gegeben, wenn der Irrtum bezüglich der Überschuldung des Nachlasses auf falschen Vorstellungen hinsichtlich der Zusammensetzung des Nachlasses, hinsichtlich des Bestandes an Aktiva oder Passiva beruht; dagegen können eventuelle Fehlvorstellungen über den Wert der zum Nachlass gehörenden Gegenstände die Anfechtung der Annahme oder Ausschlagung nicht begründen, weil der Wert der Nachlassgegenstände oder des Nachlasses als solcher keine verkehrswesentliche Eigenschaft im Sinne von § 119 Abs. 2 BGB darstellt (BayObLG NJW 2003, 216-221; MüKo-BGB/Leipold, 7. Aufl. 2017, § 1954 Rn. 11 ff.). Zu den wertbildenden Faktoren der Erbschaft gehört auch, mit welchen Nachlassverbindlichkeiten diese belastet ist (BGH MDR 1989, 523, 524; MüKo-BGB/Leipold, 7. Aufl. 2017, § 1954 Rn. 14).

Hiervon ausgehend liegt ein Irrtum des Beteiligten zu 2) vor. Der Beteiligte zu 2) wusste, dass die Erblasserin ein Jahr vor ihrem Tod eine Abfindung in Höhe von 104.000,00 € erhalten hatte und ein Kontoauszug aus dem Jahr 2014 noch einen Kontostand von ca. 60.000,00 € ausgewiesen hatte. Er konnte daher erwarten, dass der Nachlass werthaltig sein würde. Diese Erwartung hat sich indes für den Beteiligten zu 2) nicht erfüllt. Die Auskünfte, die der Beteiligte zu 2) von dem Beteiligten zu 1) erhalten hat, lassen ausweislich der vorliegenden E-Mail-Korrespondenz zwischen den beiden Beteiligten (Bl. 109 ff., 178 ff. d. A.) nicht erkennen, dass sich der Abfindungsbetrag zum Zeitpunkt des Erbfalls (teilweise) noch im Vermögen der Erblasserin befunden hat. Zwar liegt ein Irrtum im Sinne von § 119 Abs. 2 BGB nicht vor, wenn der die Erbschaft Annehmende das Vorhandensein wertvoller Nachlassgegenstände bloß vermutet, sich aber keine konkreten Vorstellungen macht (Staudinger/Otte, BGB, Neubearbeitung 2017, § 1954 Rn. 16; BayObLG ZEV 1997, 257, 258). So liegt der Fall hier aber nicht, weil der Beteiligte zu 2) im Hinblick auf die Abfindung der Erblasserin konkrete Vorstellungen hatte. Der Beteiligte zu 2) hat sich ausweislich der vorliegenden Korrespondenz auch bemüht, von dem Beteiligten zu 1) Auskünfte über den Verbleib der Abfindungssumme zu erhalten. Vollständige Informationen hat der Beteiligte zu 2) indes nicht erhalten. Ob der Beteiligte zu 1) die verlangten Auskünfte zurückhält oder ob er keine weitergehenden Informationen hat, muss vorliegend nicht entschieden werden. Jedenfalls ist der Beteiligte zu 2) mangels Informationen zum Verbleib der Abfindung und aufgrund der Rechnung des Krankenhauses der B GmbH über einen Betrag von 773,65 €, die er mit anwaltlichem Schriftsatz vom 22.06.2015 am 28.06.2015 erhalten hat, zum Zeitpunkt seiner Anfechtungserklärung am 06.08.2015 zu Recht davon ausgegangen, dass der Nachlass überschuldet ist. Denn von der Auskunft des Finanzamtes L2, wonach ein Bankguthaben in Höhe von mehr als 5.000,00 € vorhanden (gewesen) sein soll, konnte der Beteiligte zu 2) zum Zeitpunkt seiner Anfechtungserklärung nichts wissen. Soweit der Beteiligte zu 1) vorträgt, der Beteiligte zu 2) sei umfassend über die Zusammensetzung des Nachlasses informiert gewesen, dringt er damit nicht durch. Aus der vorliegenden E-Mail-Korrespondenz zwischen den Beteiligten ergibt sich nur, dass der Beteiligte zu 2) einzelne Informationen hatte. Ein Überblick über den gesamten Nachlass hatte er indes nicht, weil allein der Beteiligte zu 1) Einblick in die Bankunterlagen der Erblasserin hatte bzw. hat.

Ein Anfechtungsgrund liegt daher vor. Die Anfechtung ist auch form- und fristgerecht erfolgt (§§ 1954, 1955, 1945 BGB).

III.

Die Kostenentscheidung beruht auf § 84 FamFG.

Die Rechtsbeschwerde ist nicht zuzulassen, weil die Voraussetzungen gem. § 70 Abs. 2 FamFG nicht vorliegen.

Geschäftswert des Beschwerdeverfahrens : bis 5.567,00 €

(nach Auskunft des Finanzamtes vom 03.06.2016, Bl. 137 d. A.)