Leitsätzliches:

2) Bei einem Gesellschafterwechsel, bei dem ein Testamentsvollstrecker die Funktion des Kommanditisten ausübt, ist der Testamentsvollstrecker zum Handelsregister anzumelden.

Bundesgerichtshof

Datum: 03.07.1989

Gericht: BGH

Spruchkörper: II ZB 1/89

Entscheidungsart: Beschluss

Aktenzeichen: II ZB 1/89

Gründe:

I.

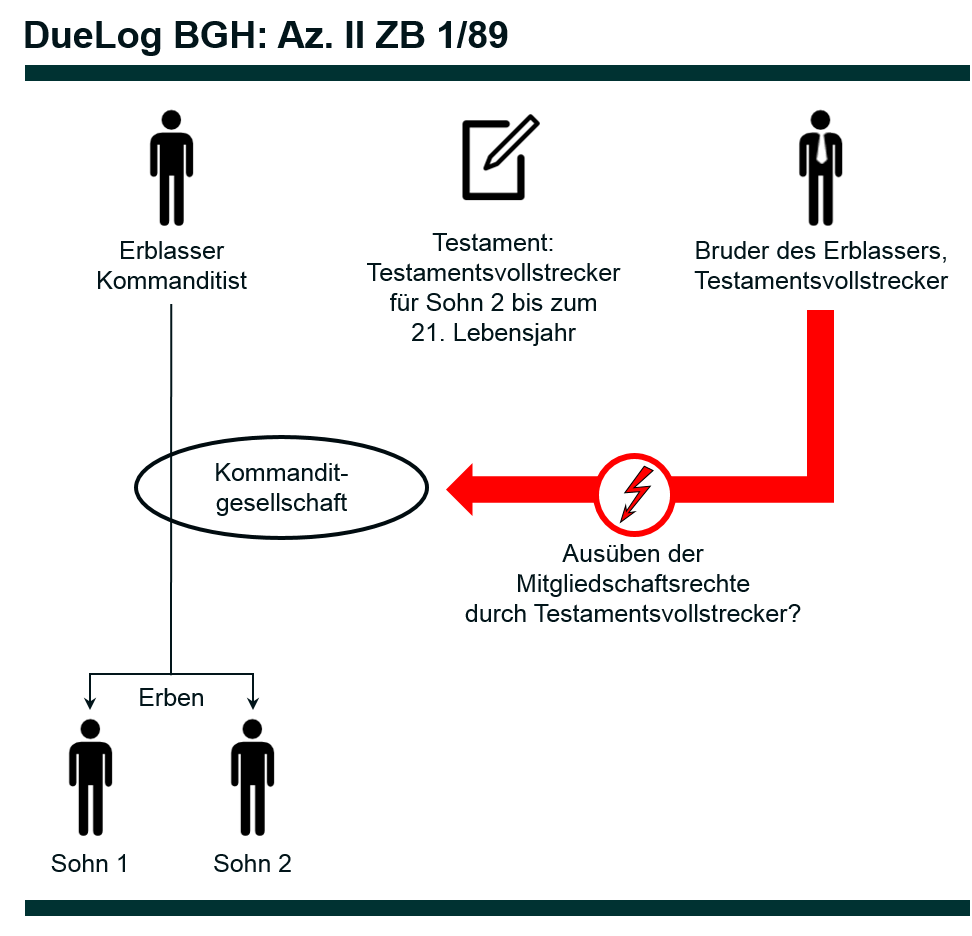

Die Beteiligten zu 1 und 2 sind je zur Hälfte die alleinigen Erben ihres am 19. September 1982 verstorbenen Vaters B B. Dieser war Kommanditist der betroffenen Kommanditgesellschaft. Weitere Kommanditistinnen sind I B und E W; persönlich haftende Gesellschafterin ist die L und Dr. W GmbH. Im Testament des Erblassers vom 10. September 1982 ist Testamentsvollstreckung bis zur Vollendung des 21. Lebensjahres der Beteiligten zu 2 angeordnet. Die Testamentsvollstreckung endet danach am 6. Juli 1992. Testamentsvollstrecker ist der Bruder des Verstorbenen, D B; dieser ist gleichzeitig Geschäftsführer der Komplementär-GmbH. Nach dem Tode des Erblassers ist am 2. November 1982 (das im Vorlagebeschluß genannte Datum vom 19. September 1982 ist offensichtlich falsch) über das Vermögen der Kommanditgesellschaft das Konkursverfahren eröffnet worden, das bislang nicht abgeschlossen ist. Auch die GmbH befindet sich im Konkurs.

Die persönlich haftende Gesellschafterin, die beiden anderen Kommanditistinnen und der Testamentsvollstrecker haben das Ausscheiden des Erblassers und den Eintritt der Beteiligten zu 1 und 2 zum Handelsregister angemeldet. Das Registergericht hat mit Verfügung vom 16. September 1987 die Beteiligten aufgefordert, den Gesellschafterwechsel ebenfalls anzumelden. Den hiergegen erhobenen Einspruch hat das Registergericht durch Beschluß vom 29. Oktober 1987 zurückgewiesen; gleichzeitig hat es ein Zwangsgeld von je 500 DM gegen die Beteiligten festgesetzt. Das Landgericht hat durch den angefochtenen Beschluß die sofortige Beschwerde der Beteiligten zurückgewiesen. Das Oberlandesgericht Hamm, das über die dagegen eingelegte weitere sofortige Beschwerde zu entscheiden hätte, hält das Rechtsmittel für begründet und möchte die Sache zur Durchführung weiterer Ermittlungen an das Landgericht zurückverweisen. Es sieht sich daran jedoch durch Beschlüsse des Bayerischen Obersten Landesgerichts vom 13. Mai 1977 (Rpfleger 1977, 321 ) und des Oberlandesgerichts Frankfurt vom 11. Februar 1983 (OLGZ 1983, 189) gehindert und hat die Sache deshalb dem Bundesgerichtshof zur Entscheidung vorgelegt (der Vorlagebeschluß vom 20. Februar 1989 ist veröffentlicht in ZIP 1989, 505 ; WM 1989, 830 ).

II.

Die Voraussetzungen für die Vorlage sind nach § 28 Abs. 2 FGG gegeben.

Das Bayerische Oberste Landesgericht hat in seinem auf weitere Beschwerde ergangenen Beschluß die Beschwerde eines Testamentsvollstreckers gegen die Zurückweisung einer Anmeldung zum Handelsregister mit der Begründung als unzulässig angesehen, die Rechte und Pflichten aus einem ererbten Kommanditanteil träfen ausschließlich die Erben, nicht aber den Testamentsvollstrecker. Das Oberlandesgericht Frankfurt hat in seinem ebenfalls auf weitere Beschwerde ergangenen Beschluß die Eintragung eines Testamentsvollstreckervermerks mit der Begründung für unzulässig gehalten, ein Kommanditanteil unterliege nicht der Testamentsvollstreckung. Das vorlegende Gericht ist demgegenüber der Auffassung, daß sich eine vom Erblasser angeordnete Testamentsvollstreckung auf einen diesem gehörenden Kommanditanteil erstrecke und damit nicht die Erben, sondern der Testamentsvollstrecker den durch den Erbfall bewirkten Gesellschafterwechsel zum Handelsregister anzumelden habe, wenn nur die übrigen Gesellschafter der Testamentsvollstreckung zustimmten. Da das Oberlandesgericht es bislang nicht für ausgeschlossen hält, daß diese letztere Voraussetzung hier vorliegt, müßte es der sofortigen weiteren Beschwerde von seinem Standpunkt aus stattgeben. Das könnte es nur unter Abweichung von den beiden genannten Entscheidungen des Bayerischen Obersten Landesgerichts und des Oberlandesgerichts Frankfurt tun.

III.

Die – zulässige – weitere sofortige Beschwerde ist begründet. Sie führt zur Aufhebung des angefochtenen Beschlusses und zur Zurückverweisung der Sache an das Landgericht.

1. Das Landgericht hat die von ihm angenommene Pflicht der Beteiligten, die Veränderung im Gesellschafterbestand zum Handelsregister anzumelden, unter anderem damit begründet, daß unabhängig von der sonstigen Reichweite der Aufgaben und Befugnisse des Testamentsvollstreckers die Anmeldepflicht immer den Erben persönlich treffe; der Testamentsvollstrecker sei weder Gesellschafter noch Rechtsnachfolger. Diese Ansicht ist nicht richtig. Der Testamentsvollstrecker hat nach § 2205 BGB anstelle und unter Ausschluß des Erben den Nachlaß zu verwalten. Wenn und soweit sich seine Verwaltungsbefugnis auf den Anteil an einer Kommanditgesellschaft erstreckt, können davon die dem Registergericht gegenüber zu erfüllenden Anmeldepflichten nicht ausgenommen werden. Das ist im Grundsatz nicht anders als beim Konkursverwalter. Zu den Verwaltungsrechten, die dieser nach § 6 Abs. 2 KO anstelle des Gemeinschuldners wahrnimmt, gehören auch die Registeranmeldungen, soweit sie mit innergesellschaftlichen Verwaltungsrechten zusammenhängen, die auf den Konkursverwalter übergehen (Sen.Urt. v. 24. November 1980 – II ZR 265/79 , WM 1981, 174 , 175). Aus § 2213 BGB ergibt sich für die Testamentsvollstreckung nichts anderes. Diese Vorschrift, nach der dem Erben das Prozeßführungsrecht für Passivprozesse neben dem Testamentsvollstrecker verbleibt, beruht darauf, daß der Erbe für Nachlaßverbindlichkeiten grundsätzlich auch persönlich haftet; um in sein Privatvermögen vollstrecken zu können, benötigt der Gläubiger einen Vollstreckungstitel gegen ihn. Auf die Pflicht zur Handelsregisteranmeldung läßt sich jene für vermögensrechtliche Ansprüche geltende Bestimmung nicht (entsprechend) anwenden (zweifelnd Marotzke in seiner Anmerkung zum Vorlagebeschluß, EWiR § 2205 BGB 1/89 , 471). Soweit die Befugnisse des Testamentsvollstreckers reichen, ist danach dieser zur Anmeldung berechtigt und verpflichtet (ebenso Schlegelberger / K. Schmidt, HGB 5. Aufl. § 177 Rdnrn. 31, 33). Ob daneben der Erbe für seinem Schutz dienende Eintragungen ein Anmelderecht hat (so wohl Staub / Schilling, HGB 4. Aufl. § 177 Rdnr. 20), ist hier ebensowenig zu entscheiden wie die Frage, in welchen Fällen das Registergericht den Erben im Eintragungsverfahren zu hören hat. Auch die Frage, ob die Eintragung eines Testamentsvollstreckervermerks im Handelsregister zulässig und geboten ist (bejahend Schlegelberger / K. Schmidt a. a. O. § 177 Rdnr. 34 und Heymann / Horn, HGB, 1989, § 177 Rdnr. 14; verneinend Staub / Schilling a. a. O. § 177 Rdnr. 20), spielt in diesem Verfahren keine Rolle.

2. Nach herrschender Meinung erstrecken sich die Befugnisse eines Testamentsvollstreckers ohne weiteres auf die Beteiligung des Erblassers an einer Liquidationsgesellschaft (vgl. dazu Sen.Urt. v. 24. November 1980 – II ZR 194/79 , WM 1981, 140 , 141 = NJW 1981, 749 , 750). Ein solcher Fall liegt hier indessen nicht vor. Das Konkursverfahren über das Vermögen der Kommanditgesellschaft ist erst nach Eintritt des Erbfalls eröffnet worden. Dadurch sind die Befugnisse des Testamentsvollstreckers, soweit sie nicht schon vorher bestanden, nicht erweitert worden (Sen.Urt. v. 24. November 1980 – II ZR 194/79 a. a. O.). Wann das Konkursverfahren über das Vermögen der Komplementär-GmbH eröffnet worden ist – auch dadurch wäre die Kommanditgesellschaft nach den §§ 161 Abs. 2, 131 Nr. 5 HGB aufgelöst worden -, ist den Akten nicht zu entnehmen. Es bestehen aber keine Anhaltspunkte dafür, daß dies vor der Konkurseröffnung für die Kommanditgesellschaft geschehen ist.

3. Die Zulässigkeit der Testamentsvollstreckung läßt sich im vorliegenden Fall nicht deswegen verneinen, weil die übrigen Gesellschafter ihr nicht zugestimmt hätten. Eine solche Zustimmung ist allerdings jedenfalls erforderlich; sie kann im Gesellschaftsvertrag oder auch später erteilt werden (BGHZ 68, 225 , 241; Sen.Urt. v. 25. Februar 1985 – II ZR 130/84 , WM 1985, 656 , 657 = NJW 1985, 1953 , 1954). Sie kann aber hier nach dem gegenwärtigen Verfahrensstand nicht ausgeschlossen werden. Die Vorinstanzen haben dazu keine Feststellungen getroffen, worauf auch das vorlegende Gericht zutreffend hinweist (vgl. auch den Vortrag des Verfahrensbevollmächtigten der Beteiligten, die Zustimmungen würden mit Sicherheit erteilt). Für das Rechtsmittelverfahren ist daher davon auszugehen, daß die übrigen Gesellschafter mit der Testamentsvollstreckung einverstanden sind.

4. Die Entscheidung hängt danach davon ab, ob bei Zustimmung der Gesellschafter ein Kommanditanteil in eine Dauertestamentsvollstreckung einbezogen werden kann. Der Senat hat diese vom Reichsgericht (RGZ 172, 199, 203 f.) verneinte Frage bisher offengelassen (vgl. BGHZ 91, 132 , 137 f.; Urt. v. 25. Februar 1985 a. a. O.). In dem dazu entstandenen umfangreichen Schrifttum wird sie kontrovers erörtert (vgl. zum Meinungsstand Staub / Schilling a. a. O. § 177 Rdnr. 11 m. w. N. vor Rdnr. 10; Schlegelberger / K. Schmidt a. a. O. § 177 Rdnr. 20, jeweils m. w. N.; ferner Flume, Festschrift Müller-Freienfels, 1986, S. 113, 125; Rowedder, Bilanz- und Konzernrecht (Festschrift für Reinhard Goerdeler), 1987, S. 445 ff.; D. Weber, Festschrift Stiefel, 1987, S. 829 ff.; Schmitz, ZGR 1988, 140 ff.; allgemein zur Testamentsvollstreckung bei Personengesellschaftsanteilen vgl. die Nachw. bei K. Schmidt, Gesellschaftsrecht, 1986, S. 988). Sie ist mit dem vorlegenden Gericht dem Grundsatz nach zu bejahen.

Ohne daß hier auf alle Einzelheiten der in der Literatur geführten Diskussion eingegangen werden kann, sind zwei Gesichtspunkte von entscheidender Bedeutung: die Frage, ob nach erbrechtlichen Grundsätzen der Anteil an einer Personengesellschaft, insbesondere bei Vorhandensein mehrerer Erben, in den Machtbereich des Testamentsvollstreckers fallen kann, sowie die weitere Frage, ob sich die Testamentsvollstreckung mit den gesellschaftsrechtlichen Gegebenheiten bei einer Personengesellschaft vereinbaren läßt und ob insoweit Unterschiede zwischen einem Kommanditanteil und dem Anteil eines persönlich haftenden Gesellschafters bestehen.

a) Der Testamentsvollstrecker hat nach § 2205 BGB den Nachlaß zu verwalten. Die Beteiligung an einer Personengesellschaft gehört insofern zum Nachlaß, als sie Teil des vom Erblasser hinterlassenen Vermögens ist (BGHZ 91, 132 , 135 f.; BGHZ 98, 48 , 51; R. Fischer, GroßKomm. z. HGB, 3. Aufl. § 105 Rdnr. 28 c). Eine Besonderheit bei der Vererbung einer solchen Beteiligung (einschließlich derjenigen eines Kommanditisten) besteht aber darin, daß sie bei Vorhandensein mehrerer Erben im Wege der Einzelrechtsnachfolge unmittelbar auf den oder – entsprechend geteilt – die Erben übergeht, die nach letztwilliger Verfügung und Gesellschaftsvertrag zum Nachfolger bestimmt und geeignet sind; das entspricht gefestigter Rechtsprechung des erkennenden wie auch des für das Erbrecht zuständigen Senats des Bundesgerichtshofs (BGHZ 22, 186 , 191 ff.; BGHZ 68, 225 , 237; BGHZ 91, 132 , 135; BGHZ 98, 48 , 50 f.). Damit ist die Beteiligung – nach der Rechtsprechung des Senats allerdings mit Ausnahme der aus ihr abzuleitenden übertragbaren Vermögensrechte, insbesondere des Anspruchs auf das künftige Auseinandersetzungsguthaben (BGHZ 91, 132 , 136 f.) – aus dem gesamthänderisch gebundenen übrigen Nachlaß ausgegliedert. Ob sich in einem solchen Fall die Testamentsvollstreckung auf den nicht auf die Erbengemeinschaft, sondern auf einen oder mehrere Erben je für sich allein übergegangenen Gesellschaftsanteil erstrecken kann, ist im Gesetz nicht geregelt. Das ist damit zu erklären, daß die Problematik dem Gesetzgeber des Bürgerlichen Gesetzbuchs trotz der grundlegenden Entscheidung des Reichsgerichts vom 17. März 1886 (RGZ 16, 40) offenbar nicht bewußt war.

Ähnliche Regelungszusammenhänge, in denen jenes Problem eine Rolle spielen könnte, sind nur vereinzelt vorhanden. Am ehesten vergleichbar ist insoweit die Lage im Höferecht; nach den Bestimmungen der Höfeordnung geht der Hof als Ganzes unmittelbar auf den Hoferben über. Ob mit der Formulierung in § 4 HöfeO, wonach der Hof “als Teil der Erbschaft” dem Hoferben zufällt, etwas über die Zulässigkeit der Testamentsvollstreckung für den Hof gesagt ist (so Damrau, NJW 1984, 2785 , 2787; Brox, JZ 1984, 892 ; Marotzke JZ 1986, 457 , 460; a. A. Koch, BB 1987, 2106 , 2110 f.), ist zweifelhaft. Immerhin wird eine solche Testamentsvollstreckung im Schrifttum allgemein für zulässig gehalten, wenngleich es Rechtsprechung dazu, soweit ersichtlich, bisher nicht gibt (vgl. dazu Ulmer, NJW 1984, 1496 , 1498 f. Fußn. 33, m. N.). Die Frage stellt sich ferner, wenn einzelne Nachlaßgegenstände nicht sofort beim Erbfall, sondern erst später aus dem der Erbengemeinschaft als solcher gehörenden Nachlaßvermögen ausgegliedert werden. Ist Verwaltungsvollstreckung nur für einen einzelnen Erben angeordnet, dann dürfte sie sich auf die Gegenstände erstrecken, die diesem bei der Auseinandersetzung zugeteilt werden (vgl. Brandner, MünchKomm. z. BGB 1982, § 2209 Rdnr. 9; Palandt / Edenhofer, BGB 48. Aufl. § 2209 Anm. 3). Auch bei allgemein angeordneter Testamentsvollstreckung kann sich die Verwaltungsbefugnis des Testamentsvollstreckers nach der Nachlaßteilung an den den einzelnen Miterben zugeteilten Vermögensgegenständen fortsetzen (Brandner a. a. O. § 2208 Rdnr. 11 m. w. N.); § 2217 Abs. 1 Satz 2 BGB, wonach das Verwaltungsrecht des Testamentsvollstreckers erlischt, soweit er die Nachlaßgegenstände dem Erben zur freien Verfügung überläßt, gilt in diesen Fällen nicht (Kregel, RGRK 12. Aufl. § 2210 Rdnr. 9). Ebenso kann der Erblasser die Testamentsvollstreckung über einen Vermächtnisgegenstand auch für die Zeit nach der Übertragung dieses Gegenstandes auf den Vermächtnisnehmer anordnen (BGHZ 13, 203 , 205 f.; Brandner a. a. O. § 2223 Rdnr. 6).

Wird ein Nachlaßgegenstand einem oder mehreren Erben unter Ausschluß der restlichen Miterben allein zugewiesen, so besagt dies zunächst nur etwas über seine dingliche Zuordnung, nicht aber darüber, ob er damit den erbrechtlichen Sonderregelungen entzogen ist. Deren Anwendung ist nicht davon abhängig, ob nur ein oder ob mehrere Erben vorhanden sind. Testamentsvollstreckung, Nachlaßverwaltung und Nachlaßkonkurs bewirken in bestimmten Regelungszusammenhängen, insbesondere im Hinblick auf die Zugriffsmöglichkeit der Nachlaßgläubiger einerseits und der Privatgläubiger andererseits, eine Absonderung der Nachlaßgegenstände vom sonstigen Vermögen des Rechtsinhabers, ohne daß dieser seine Eigentums- oder sonstigen Herrschaftsrechte verliert (auf die Funktion jener erbrechtlichen Institute stellt auch Ulmer, NJW 1984, 1496 , 1498 ab). Ist das Nachlaßvermögen auf verschiedene Rechtsträger (Erbengemeinschaft und Sondernachfolger) verteilt, dann können sich die jeweils anzuwendenden erbrechtlichen Regelungen auf alle diese Vermögensmassen beziehen. Der Testamentsvollstrecker jedenfalls kann dadurch in die Lage kommen, sowohl Gesamthandsvermögen der Erbengesamtheit als auch Sondervermögen eines oder mehrerer Erben verwalten zu müssen. Daß das zu unüberwindbaren Schwierigkeiten führen könnte, ist indessen nicht zu erkennen. Ist Verwaltungstestamentsvollstreckung nur für den aus dem Gesamthandsvermögen ausgesonderten Gegenstand angeordnet, besteht ohnehin insoweit kein Unterschied zum Alleinerben.

Zur Beteiligung an Personengesellschaften wird allerdings die Auffassung vertreten, für den Alleinerben gelte ebenso wie für den oder die Miterben-Gesellschafter, daß der Anteil den erbrechtlichen Instituten Testamentsvollstreckung, Nachlaßverwaltung und Nachlaßkonkurs entzogen sei (Ulmer, Gesellschaftsrecht und Unternehmensrecht (Festschr. für Walter Schilling), 1973, S. 79, 91 u. NJW 1984, 1496 , 1499). Das wird aber in der Sache ausschließlich mit den Besonderheiten der von den Gesellschaftern gebildeten Arbeits- und Haftungsgemeinschaft (vgl. dazu BGHZ 22, 186 , 192) begründet (insoweit zutreffend Flume a. a. O. S. 120 f.). Dies hat nichts mehr damit zu tun, ob sich jene erbrechtlichen Sondervorschriften auf aus dem Gesamthandsvermögen der Miterben ausgegliederte Gegenstände erstrecken können, sondern betrifft – jedenfalls, soweit es um die Testamentsvollstreckung geht – die weitere Frage, ob es sich wegen der gesellschaftsrechtlichen Besonderheiten verbietet, den Anteil durch einen fremdnützigen, grundsätzlich nicht persönlich haftenden Sachwalter verwalten zu lassen. Sie muß aufgrund der Gegebenheiten der jeweiligen Gesellschaftsform beantwortet werden. Soweit sich aus dem Senatsurteil vom 24. November 1980 – II ZR 194/79 , WM 1981, 140 , 141 etwas anderes ergibt, wird daran nicht festgehalten.

b) Entscheidend ist danach, ob die Testamentsvollstreckung über einen Kommanditanteil mit der Ausgestaltung der Rechtsstellung eines Kommanditisten vereinbar ist.

aa) Nach der ständigen, auf das Reichsgericht zurückgehenden Rechtsprechung des Senats, der die überwiegende Auffassung im Schrifttum gefolgt ist, kann ein Testamentsvollstrecker den Anteil eines persönlich haftenden Gesellschafters nicht verwalten (RGZ 170, 392, 394 f.; BGHZ 24, 106 , 112 f.; BGHZ 68, 225 , 239; für die BGB-Gesellschaft Sen.Urt. v. 24. November 1980 – II ZR 194/79 a. a. O.; ebenso für die Nachlaßverwaltung bezüglich eines Anteils an einer offenen Handelsgesellschaft BGHZ 47, 293 , 295 ff.; vgl. ferner die Nachweise bei Schmitz, ZGR 1988, 140 , 144 f.). Der tragende Grund dafür ist – abgesehen von den zu berücksichtigenden Belangen der übrigen Gesellschafter -, daß der Testamentsvollstrecker den Erben ohne dessen Einverständnis nur im Rahmen des Nachlaßvermögens verpflichten kann, ein persönlich haftender Gesellschafter aber notwendigerweise unbeschränkt haftet. Für den Kommanditisten gilt dies nicht. Dieser haftet nach § 171 Abs. 1 HGB beschränkt auf seine Einlage; soweit er sie geleistet hat, kann er für die Gesellschaftsverbindlichkeiten nicht persönlich in Anspruch genommen werden. Betrachtet man nur diese grundsätzliche Lage, bestehen gegen die Zulässigkeit der Testamentsvollstreckung für einen Kommanditanteil keine Bedenken. Das gilt jedenfalls für einen Kommanditisten, der entsprechend der gesetzlichen Regelung (§§ 164, 170 HGB) nicht geschäftsführungs- und vertretungsbefugt ist; dafür, daß im vorliegenden Fall für den Erblasser eine abweichende Regelung bestanden hätte, ist nichts ersichtlich. Es ist auch nicht gerechtfertigt, den Grundsatz der Unzulässigkeit der Testamentsvollstreckung über den Anteil eines persönlich haftenden Gesellschafters nur deswegen auf die Kommanditbeteiligung zu übertragen, weil damit insoweit eine einheitliche Behandlung aller Personengesellschaften erreicht wäre (vgl. zu diesem Gesichtspunkt das mehrfach erwähnte, eine BGB- Gesellschaft betreffende Sen.Urt. v. 24. November 1980). Denn damit würde man dem weitgehend anerkannten praktischen Bedürfnis dafür, den Kommanditanteil der Testamentsvollstreckung zugänglich zu machen (vgl. Ulmer, ZHR 146 (1982), 555 und NJW 1984, 1496 ; Esch, NJW 1981, 2222 , 2225, 2226; Bommert BB 1984 S. 178 ; Rowedder a. a. O. S. 447, 448, 456; zweifelnd allerdings D. Weber a. a. O. S. 860), ein zu geringes Gewicht beimessen. Wie groß dieses Bedürfnis tatsächlich ist, zeigen die Versuche, durch “Ersatzlösungen” wie postmortale oder dem Erben durch letztwillige Verfügung auferlegte Bevollmächtigung des Testamentsvollstreckers oder durch dessen Bestellung zum Treuhänder möglichst der Testamentsvollstreckung nahekommende Ergebnisse zu erzielen (dazu Ulmer ZHR 146, 555, 569 ff.).

bb) Von der oben dargestellten grundsätzlichen Rechtslage gibt es allerdings Ausnahmen, in denen es zu einer persönlichen Haftung des Kommanditisten kommen kann. An ihnen braucht die Zulassung der Testamentsvollstreckung für einen Kommanditanteil jedoch nicht zu scheitern. Es ist nicht Aufgabe der hier zu treffenden Entscheidung, allen Problemen, die insoweit auftreten können, bis ins einzelne nachzugehen. Es genügt die Feststellung, daß dabei keine unüberwindlichen Schwierigkeiten zu erwarten sind.

aaa) Hat der Erblasser die übernommene Kommanditeinlage nicht voll eingezahlt, haftet er nach § 171 Abs. 1 HGB bis zur Höhe der Einlage persönlich; das gleiche gilt nach § 172 Abs. 4 HGB, soweit die Einlage an ihn zurückgezahlt worden ist. Diese Haftung geht auf den Erben über, ohne daß er sich insoweit auf die beschränkte Erbenhaftung berufen könnte. Mit einer angeordneten Testamentsvollstreckung hat das jedoch im Grundsatz nichts zu tun; jene Haftung trifft den Erben auch, wenn keine Testamentsvollstreckung besteht (vgl. dazu Ulmer, ZHR 146, 555, 567). Die laufenden Geschäfte, durch die sich die Haftung verwirklichen kann, führt nicht der Testamentsvollstrecker, sondern der persönlich haftende Gesellschafter. Es besteht daher kein Anlaß, die Testamentsvollstreckung nur bei voll eingezahlter Einlage zuzulassen (ebenso Schlegelberger / K. Schmidt a. a. O. § 177 Rdnr. 31; Staub / Schilling a. a. O. § 177 Rdnr. 14; a. A. Rowedder a. a. O. S. 466).

bbb) Nach § 176 Abs. 2 HGB haftet ein Kommanditist, der in eine bestehende Gesellschaft eintritt, bis zur Eintragung in das Handelsregister für die in dieser Zeit begründeten Gesellschaftsschulden persönlich. Für den in die Gesellschaft eintretenden Erben dürfte dies indessen nicht gelten (Schlegelberger / K. Schmidt a. a. O. § 176 Rdnr. 22; Staub / Schilling a. a. O. § 176 Rdnr. 17; a. A. wohl Ulmer ZHR 146, 555, 567). Anders ist es freilich, wenn die Kommanditgesellschaft als solche oder der – rechtsgeschäftliche – Eintritt des Erblassers im Zeitpunkt des Erbfalls noch nicht eingetragen war (§ 176 Abs. 1 und 2 HGB). Die in diesem Fall bereits den Erblasser treffende Haftung geht auf den Erben über und besteht bis zur Eintragung weiter. Auch sie beruht aber nicht auf einer Handlung des Testamentsvollstreckers. Allerdings wird dieser dafür sorgen müssen, daß die Eintragung alsbald nachgeholt wird. Ob in einem solchen Fall auch der Erbe ein eigenes Anmelderecht hat, ist, wie bereits dargelegt (oben III 1), hier nicht zu entscheiden. Im übrigen kann der Erbe den Testamentsvollstrecker zur Registeranmeldung anhalten. Er ist ohnehin auf die Mitwirkung seiner Mitgesellschafter angewiesen; allein kann er die Eintragung in keinem Fall erreichen.

ccc) Läßt sich der Testamentsvollstrecker die Einlage ganz oder teilweise ohne Zustimmung des Erben zurückzahlen, wird sich dessen persönliche – nicht auf das Nachlaßvermögen beschränkte – Haftung nach § 172 Abs. 4 HGB wegen des nötigen Schutzes der Gläubiger nicht vermeiden lassen (Staub / Schilling a. a. O. § 177 Rdnr. 14; a. A. wohl Heymann / Horn a. a. O. § 177 Rdnr. 15). Die damit für ihn verbundenen Gefahren dürften aber dadurch gemildert sein, daß man Maßnahmen, die zur persönlichen Haftung des Erben führen, nicht mehr als ordnungsmäßige Verwaltung des Nachlasses (§ 2216 Abs. 1 BGB) wird ansehen können. Das hat dann zur Folge, daß sie entweder durch die Vertretungsbefugnis des Testamentsvollstreckers nicht gedeckt sind (so Schlegelberger / K. Schmidt a. a. O. § 177 Rdnr. 34) oder daß die Rückzahlung der Einlage ohne Zustimmung des Erben den Testamentsvollstrecker zumindest in der Regel unter dem Gesichtspunkt des dem Geschäftsgegner erkennbaren Mißbrauchs der Verwaltungsbefugnis (vgl. BGHZ 30, 67 , 71) zur Rückgewähr verpflichtet. Auch eine Haftung des geschäftsführenden Gesellschafters, der die Auszahlung veranlaßt hat, kommt in Betracht (vgl. Ulmer, ZHR 146, 555, 567).

ddd) Auch zur Mitwirkung an einer Einlageerhöhung wird der Testamentsvollstrecker ohne Zustimmung des Erben nicht befugt sein. Der Erbe könnte das zwar grundsätzlich nur seinen Mitgesellschaftern entgegenhalten. Er wird aber trotzdem nicht zu befürchten haben, aus einer mit einer derartigen Maßnahme verbundenen Erhöhung der Hafteinlage in Anspruch genommen zu werden. Nach § 172 Abs. 2 HGB können sich die Gläubiger auf eine nicht im Handelsregister eingetragene Erhöhung der Einlage nur bei besonderer Kundmachung berufen; diese bedarf nach der im Schrifttum überwiegend und mit guten Gründen vertretenen Auffassung der Zustimmung des Kommanditisten (Staub / Schilling a. a. O. § 172 Rdnr. 5 m. w. N.). Meldet der Testamentsvollstrecker die ohne Zustimmung des Erben beschlossene Erhöhung seiner Einlage zum Handelsregister an, wird das Registergericht den Antrag mangels Wirksamkeit des Erhöhungsbeschlusses zurückweisen müssen. Im übrigen wird es in einem solchen Eintragungsverfahren den Erben zu hören haben (siehe oben III 1).

cc) Ob der Testamentsvollstrecker bei der Mitwirkung an solchen Gesellschafterbeschlüssen in seinem Stimmrecht beschränkt ist, die zwar keine persönliche Haftung des Erben zur Folge haben, dafür aber in sonstiger Weise in die Rechtsstellung des Kommanditisten eingreifen (z. B. Änderung der Gewinnbeteiligung oder Beschneidung des Auseinandersetzungsguthabens; sogenannter Kernbereich: vgl. dazu BGHZ 20, 363 , 368 ff., 370 mit Anmerkung R. Fischer, LM HGB § 161 Nr. 7; Wiedemann, Gesellschaftsrecht I, 1980, S. 360 ff.), ist hier nicht weiter zu erörtern. Das würde, soweit es zu bejahen sein sollte, jedenfalls kein Hinderungsgrund sein, die Testamentsvollstreckung als solche zuzulassen.

Das Verbot einer Stimmrechtsabspaltung (BGHZ 20, 363 , 365) steht der Zulassung der Dauertestamentsvollstreckung für Kommanditanteile ebenfalls nicht entgegen. Diese geht, was die Mitwirkung an Gesellschafterbeschlüssen betrifft, nicht wesentlich weiter als eine im Gesellschaftsvertrag einer Kommanditgesellschaft enthaltene Vertreterklausel, die der Senat zugelassen hat (BGHZ 46, 291 , 293 ff.). Die Testamentsvollstreckung bewirkt außerdem ebenso wie die Einsetzung eines Treuhänders oder die Bestellung eines Nießbrauchs keine Abspaltung einzelner Rechte; die Mitgliedschaftsrechte werden vielmehr – jedenfalls grundsätzlich – insgesamt von einem Dritten ausgeübt (vgl. Weipert, JR 1954, 60; K. Schmidt, Gesellschaftsrecht, S. 416).

dd) Die Frage, wie sich die Anordnung einer Dauertestamentsvollstreckung auswirkt, wenn der Erbe bereits vor dem Erbfall Gesellschafter war, ist hier ebenfalls nicht zu entscheiden. Der Senat hat für einen solchen Fall ausgesprochen, daß sich die Testamentsvollstreckung jedenfalls nicht auf einen Teil einer Kommanditbeteiligung erstrecken könne, weil die damit zwangsläufig verbundene Aufspaltung des einheitlichen Gesellschaftsanteils aus Rechtsgründen nicht möglich sei (BGHZ 24, 106 , 113; zustimmend Staub / Schilling a. a. O. § 177 Rdnr. 21). Bleibt es dabei, dann läßt sich in einem solchen Fall die Testamentsvollstreckung nicht verwirklichen. Das würde es aber nicht rechtfertigen, sie insgesamt für eine Kommanditbeteiligung als unzulässig zu erachten.

5. Die Sache ist danach an das Landgericht zurückzuverweisen, damit es der Frage nachgehen kann, ob die anderen Gesellschafter mit der Testamentsvollstreckung einverstanden sind.