Leitsätzliches:

Bundesgerichtshof

Datum: 10.05.2017

Gericht: BGH

Spruchkörper: XII ZB

Entscheidungsart: Beschluss

Aktenzeichen: XII ZB 614/16

Gründe:

I.

Die Staatskasse wendet sich mit ihrer Rechtsbeschwerde gegen die Festsetzung u.a. einer Betreuervergütung aus der Staatskasse.

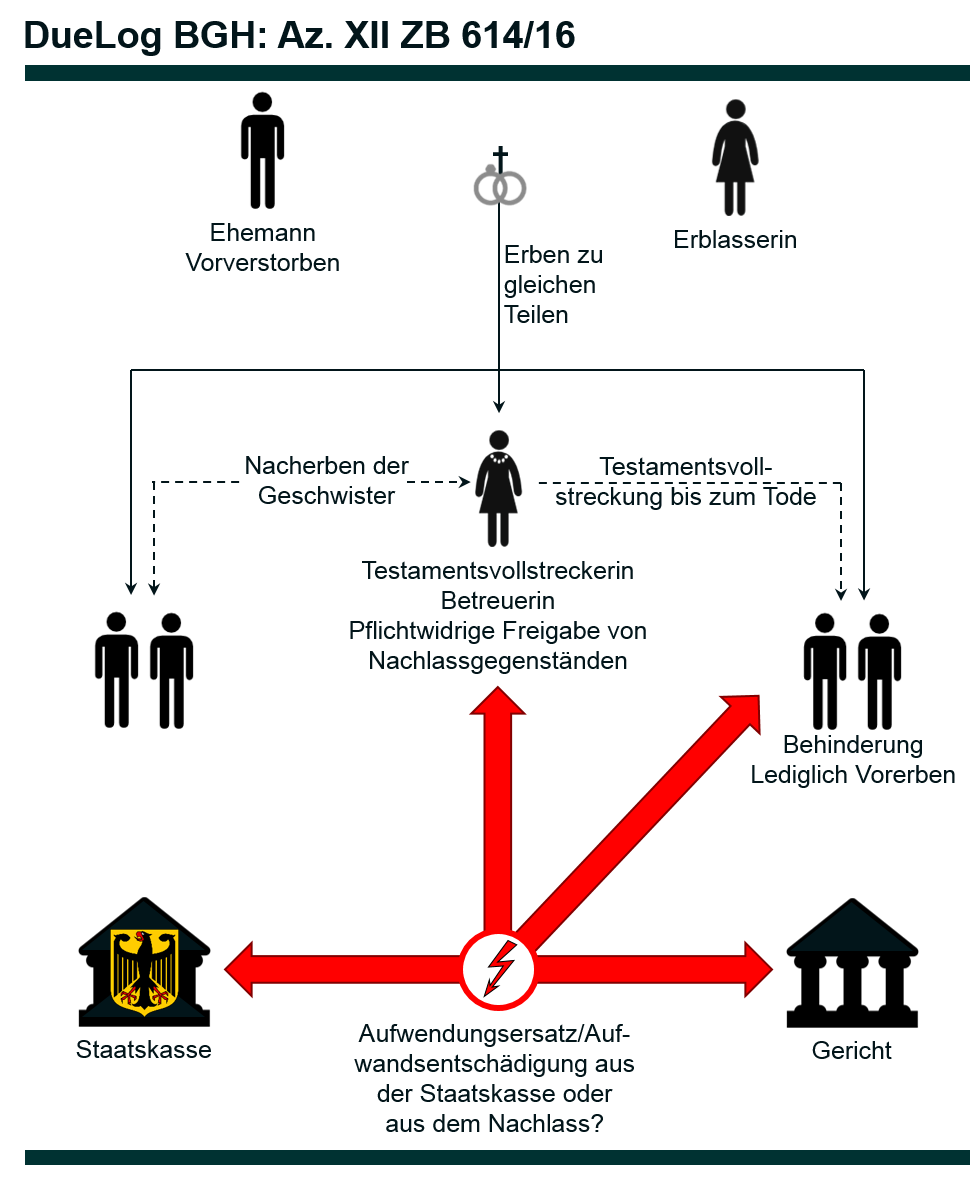

Die 1957 geborene Betroffene steht wegen einer geistigen Behinderung unter Betreuung. In dem gemeinschaftlichen Testament hatten ihre Eltern sich gegenseitig zu Erben eingesetzt. Der jeweils Längstlebende sollte befreiter Vorerbe sein. Zum Nacherben des Überlebenden wurden die fünf gemeinsamen Kinder zu gleichen Teilen eingesetzt. Hierbei wurde hinsichtlich der beiden behinderten Kinder bestimmt, dass diese bezüglich ihres Erbanteils lediglich Vorerben werden und Nacherben dieser beiden die gesetzlichen Erben sein sollen. Zudem ordneten die Eltern der Betroffenen hinsichtlich der auf die beiden behinderten Kinder entfallenden Nachlassteile eine Dauertestamentsvollstreckung bis zu ihrem Tod an. Der Testamentsvollstrecker sollte insoweit die Aufgabe haben, aus den Erträgnissen des Vermögens hinsichtlich der beiden behinderten Abkömmlinge deren Bedürfnisse auf Kleidung, Reisen, Taschengeld, Liebhabereien etc. zu befriedigen. Die Eltern verfügten weiter, dass ihre behinderten Abkömmlinge keinen Anspruch auf Auszahlung ihres Anteils oder der Früchte aus dem Vermögen haben sollen. Im Jahr 2009 verstarb die Mutter der Betroffenen, nachdem zuvor ihr Vater verstorben war.

Die im Jahr 2014 verstorbene Schwester der Betroffenen wurde zunächst zur Betreuerin der Betroffenen bestellt und übernahm später die Testamentsvollstreckung (im Folgenden: Testamentsvollstreckerin). Im Februar 2010 bestellte das Amtsgericht den Beteiligten zu 2 zum Ergänzungsbetreuer für den Aufgabenkreis Vermögenssorge einschließlich Regelungen der Erbschaftsangelegenheiten. Nachdem der Ergänzungsbetreuer sie aufgefordert hatte, den Anteil der Betroffenen am Erbe für diese anzulegen, legte die Testamentsvollstreckerin den sich aus der Erbquote ergebenden Betrag von 29.100 € auf einem Sparkonto an, das auf den Namen der Betroffenen lautete. Der Ergänzungsbetreuer teilte im März 2015 mit, dass die Betroffene ein aktuelles Vermögen in Höhe von 31.698,97 €, darunter die “Vorerbschaft” in Höhe von 29.100 € habe.

Mit dem angefochtenen Beschluss hat das Amtsgericht für die Zeit vom 3. Februar 2013 bis zum 30. April 2015 eine Vergütung und einen Aufwendungsersatz des Ergänzungsbetreuers von 1.072,96 € aus der Staatskasse festgesetzt. Ferner hat es auf die noch zu Lebzeiten der Testamentsvollstreckerin (und Betreuerin) gestellten Anträge vom September 2012 bzw. September 2013 ihre Aufwandsentschädigung für die Tätigkeit in der Zeit vom 13. September 2011 bis 12. September 2013 in Höhe von 646 € ebenfalls aus der Staatskasse festgesetzt. Das Landgericht hat die Beschwerde der Staatskasse zurückgewiesen. Hiergegen wendet sich diese mit der zugelassenen Rechtsbeschwerde.

II.

Die Rechtsbeschwerde ist unbegründet.

1. Das Landgericht hat seine Entscheidung damit begründet, dass die Vergütung, deren Höhe weder von der Staatskasse angegriffen noch sonst zu beanstanden sei, aus der Staatskasse festzusetzen sei, weil die Betroffene mittellos sei. Ihr zu berücksichtigendes Vermögen übersteige das Schonvermögen in Höhe von 2.600 € nicht. Insbesondere sei der Betrag von 29.100 € aus der Erbschaft nach den Eltern, hinsichtlich dessen die Betroffene Vorerbin sei, zwar grundsätzlich Bestandteil des Vermögens der Betroffenen, aber für diese nicht verwertbar und bei der Berechnung deshalb nicht zu berücksichtigen.

Nach der Auszahlung des Betrages von 29.100 € aus der Erbmasse an die Testamentsvollstreckerin habe dieser Betrag als Surrogat für den Erbanteil weiter der Verwaltung durch die Testamentsvollstreckerin unterlegen. Die Testamentsvollstreckerin habe den genannten Betrag nicht im Sinne des § 2217 BGB freigegeben. Dies setze voraus, dass der Testamentsvollstrecker den Betrag bzw. Nachlassgegenstand mit Entlassungswillen an den Erben herausgebe, d.h. diesen Gegenstand mit Verzicht auf das Verwaltungs- und Verfügungsrecht an den Erben übergebe, wobei es sich nach herrschender Auffassung um eine empfangsbedürftige Willenserklärung handele. Die Freigabe sei zwar an keine Form gebunden, setze aber voraus, dass der Testamentsvollstrecker den Gegenstand rechtswirksam und endgültig zugunsten des Erben so aufgegeben habe, dass dieser im Rechtsverkehr ohne Inanspruchnahme des Testamentsvollstreckers verfügen könne. Keine Freigabe in diesem Sinne stelle es jedoch dar, wenn der Testamentsvollstrecker dem Erben nur die Verwaltung und Nutznießung eines Nachlassgegenstands überlasse.

Die Testamentsvollstreckerin habe den Betrag zwar auf den Namen der Betroffenen angelegt. Sie habe das Konto aber im mittelbaren Besitz gehabt, die Kontounterlagen nicht der Betroffenen ausgehändigt und über Jahre allein über das Konto und die Zinsen Verfügungen getroffen. Auch seien gegenüber der Sparkasse die Testamentsvollstreckung und deren Fortdauer offengelegt worden, so dass die Betroffene nicht selbst über das Konto habe verfügen können. Der Betrag sei damit faktisch im alleinigen Einflussbereich der Testamentsvollstreckerin geblieben; die geistig behinderte Betroffene habe tatsächlich keinen Zugriff und keinen Zugriffswillen gehabt.

Das Testament sei auch nicht dahingehend auszulegen, dass es Verwaltungsanordnungen enthalte, die eine Bezahlung der Vergütung eines Betreuers aus der Substanz oder den Erträgnissen des der Testamentsvollstreckung und den Beschränkungen der Vorerbschaft unterliegenden Vermögens ermöglichten, so dass sich ein Vergütungs- bzw. Aufwendungsersatzanspruch gegen den Testamentsvollstrecker durchsetzen ließe. Die Betroffene habe aus dem Testament nur einen Anspruch auf die Erträgnisse des Kapitals, nicht aber auf dessen Substanz. Nach den Verwaltungsanordnungen der Erblasser sollten diese Erträgnisse zudem nur deren “Bedürfnisse auf Kleidung, Reisen, Taschengeld, Liebhabereien sowie sonstige Bedürfnisse, die bei einem Behinderten auftreten”, befriedigen. Diese Anordnungen seien nicht dahingehend auszulegen, dass die Erträgnisse auch für eine etwaige Betreuervergütung herangezogen werden könnten.

Das der Betroffenen verbleibende verwertbare Vermögen betrage nach dem letzten Stand weniger als 2.600 €. Hierbei sei auch nicht etwa das Vermögen auf dem Sparkonto als Schonvermögen anzusehen und damit der Betrag auf dem Eigengeldkonto als liquides verwertbares Vermögen.

2. Diese Ausführungen halten rechtlicher Überprüfung im Ergebnis stand.

a) Nach gefestigter Rechtsprechung des Bundesgerichtshofs zum sogenannten Behindertentestament sind Verfügungen von Todes wegen, in denen Eltern eines behinderten Kindes die Nachlassverteilung durch eine kombinierte Anordnung von Vor- und Nacherbschaft sowie einer – mit konkreten Verwaltungsanweisungen versehenen – Dauertestamentsvollstreckung so gestalten, dass das Kind zwar Vorteile aus dem Nachlassvermögen erhält, der Sozialhilfeträger auf dieses jedoch nicht zugreifen kann, grundsätzlich nicht sittenwidrig, sondern vielmehr Ausdruck der sittlich anzuerkennenden Sorge für das Wohl des Kindes über den Tod der Eltern hinaus. Die angeordnete Testamentsvollstreckung schränkt die Verfügungsbefugnis des Betroffenen gemäß § 2211 BGB ein; demgemäß können sich die Gläubiger des Erben, die nicht zu den Nachlassgläubigern gehören, nicht an die der Verwaltung des Testamentsvollstreckers unterliegenden Nachlassgegenstände halten, § 2214 BGB. Allerdings hat der Betroffene als Erbe einen durchsetzbaren Anspruch darauf, dass der Testamentsvollstrecker die vom Erblasser getroffenen Verwaltungsanordnungen im Sinne des § 2216 Abs. 2 BGB umsetzt. Für die insoweit notwendige Feststellung des Erblasserwillens gelten die allgemeinen Auslegungsregeln der §§ 133, 2084 BGB. Hiernach ist der wirkliche Wille des Erblassers zu erforschen und nicht an dem buchstäblichen Sinn des Ausdrucks zu haften. Diese Aufgabe der Auslegung obliegt in erster Linie dem Tatrichter. Seine Auslegung kann mit der Revision bzw. Rechtsbeschwerde nur angegriffen werden, wenn sie gegen gesetzliche Auslegungsregeln, allgemeine Denkgesetze oder Erfahrungssätze oder Verfahrensvorschriften verstößt (Senatsbeschluss vom 1. Februar 2017 – XII ZB 299/15 – FamRZ 2017, 758 Rn. 15 mwN).

b) Gemessen hieran ist es von Rechts wegen nicht zu beanstanden, dass das Landgericht die vom Amtsgericht vorgenommene Festsetzung der Vergütung, des Aufwendungsersatzes und der Aufwandsentschädigung (im Folgenden: Vergütungen) zugunsten der jeweiligen Betreuer aus der Staatskasse bestätigt hat.aa) Grund und Höhe der jeweils festgesetzten Vergütung sind weder von der Rechtsbeschwerde angegriffen noch sonst zu beanstanden.

bb) Ferner ist das Landgericht jedenfalls im Ergebnis zutreffend davon ausgegangen, dass die Betroffene mittellos ist.

(1) Entgegen der Auffassung der Rechtsbeschwerde ist die Betroffene nicht gehalten, den Betrag von 29.100 €, den die Testamentsvollstreckerin für sie durch die Eröffnung eines auf ihren Namen lautenden Sparkontos angelegt hat, für die Betreuervergütung einzusetzen. Dabei kann dahinstehen, ob die Testamentsvollstreckerin diesen Betrag i.S.v. § 2217 Abs. 1 BGB durch die Eröffnung des Kontos freigegeben hat, was vom Landgericht allerdings verneint wird. Denn selbst in diesem Fall bliebe die Betroffene mittellos.

(a) Nach § 2217 Abs. 1 BGB hat der Testamentsvollstrecker Nachlassgegenstände, derer er zur Erfüllung seiner Obliegenheiten offenbar nicht bedarf, dem Erben auf Verlangen zur freien Verfügung zu überlassen. Mit der Überlassung erlischt sein Recht zur Verwaltung der Gegenstände.

Überlässt der Testamentsvollstrecker den Nachlassgegenstand dem Erben zur freien Verfügung, tritt die Wirkung der Freigabe unabhängig davon ein, ob die Voraussetzungen für einen entsprechenden Freigabeanspruch vorgelegen haben, also selbst bei pflichtwidrigem Handeln des Testamentsvollstreckers. Auch ein Irrtum des Testamentsvollstreckers über die Voraussetzungen seiner Überlassungspflicht vermag an der einmal eingetretenen dinglichen Rechtslage der freien Verfügungsmacht des Erben nichts mehr zu ändern (Staudinger/Reimann BGB [2016] § 2217 Rn. 20; s. auch MünchKommBGB/Zimmermann 7. Aufl. § 2217 Rn. 9).

(b) Jedoch kann der Testamentsvollstrecker, der ohne Rechtsgrund, also beim Fehlen der in § 2217 Abs. 1 BGB vorgeschriebenen Voraussetzungen, einen vermeintlichen Freigabeanspruch erfüllt hat, nach Bereicherungsgrundsätzen (§ 812 Abs. 1 S. 1 BGB) vom Erben die Wiederherstellung seines Verwaltungsrechts, bei Unmöglichkeit der Herausgabe des freigegebenen Gegenstands Wertersatz nach § 818 Abs. 2 BGB verlangen. Die Voraussetzungen des Bereicherungsanspruchs sind auch dann erfüllt, wenn der Testamentsvollstrecker irrtümlich angenommen hat, er bedürfe bestimmter Nachlassgegenstände zur Erfüllung seiner Obliegenheiten nicht, und wenn er sie deshalb dem Erben freigegeben hat. Entsprechendes gilt, wenn der Testamentsvollstrecker seine Freigabehandlung als solche gar nicht erkannt hat und ein rechtlicher Grund für die Freigabe nicht gegeben war (MünchKommBGB/Zimmermann 7. Aufl. § 2217 Rn. 9; vgl. auch Staudinger/Reimann BGB [2016] § 2217 Rn. 20).

Diese Voraussetzungen für einen schuldrechtlichen Rückgewähranspruch wären hier – bei unterstellter Freigabe – gegeben. Eine Freigabe nach § 2217 BGB widerspräche den eindeutigen Anordnungen der Erblasser, wonach die Betroffene keinen Anspruch auf Auszahlung ihres Anteils oder der Früchte aus dem Vermögen haben sollte. Außerdem bedurfte die Testamentsvollstreckerin des Nachlassgegenstandes zur Erfüllung ihrer Obliegenheiten, nämlich aus den Erträgnissen des Vermögens die Bedürfnisse der Betroffenen auf Kleidung, Reisen, Taschengeld, Liebhabereien etc. zu befriedigen. Schließlich räumt auch die Rechtsbeschwerde ein, dass die entsprechende Verfügung der Testamentsvollstreckerin über die letztwillige Verfügung der Erblasser hinausgegangen sei.

Ginge man also mit der Rechtsbeschwerde von einer Freigabe des Nachlassgegenstands aus, wäre demzufolge das Vermögen der Betroffenen mit einer der Höhe nach entsprechenden Forderung auf Rückgewähr belastet. Damit ist das Sparkonto für die Betroffene im Ergebnis nicht werthaltig.

(2) Ebenso wenig ist die Entscheidung des Landgerichts zu beanstanden, dass die Vergütungen nicht aus den Erträgnissen des der Testamentsvollstreckung unterliegenden Vermögens gezahlt werden muss. Das Landgericht hat maßgeblich darauf abgestellt, dass nach den Verwaltungsanordnungen der Erblasser die von der Betroffenen zu beanspruchenden Erträgnisse nur deren “Bedürfnisse auf Kleidung, Reisen, Taschengeld, Liebhabereien sowie sonstige Bedürfnisse, die bei einem Behinderten auftreten” befriedigen sollen und hat diese Anordnung dahin verstanden, dass die Erträgnisse nicht für eine Betreuervergütung herangezogen werden können. Die Auslegung, dass die “Bedürfnisse, die bei einem Behinderten auftreten”, nach dem Willen der Erblasser nicht die Betreuervergütung, sondern tatsächliche Erleichterungen und Hilfsmittel im Alltag meinen, mag nicht zwingend sein (vgl. Senatsbeschluss vom 27. März 2013 – XII ZB 679/11 – FamRZ 2013, 874 Rn. 3, 26 f.), ist aber nach dem Maßstab der eingeschränkten rechtsbeschwerderechtlichen Kontrolle nicht zu beanstanden.

(3) Schließlich ist ebenso wenig etwas dagegen zu erinnern, dass das Landgericht das – über den Nachlassgegenstand hinausgehende – sich auf dem Eigengeldkonto der Betroffenen befindliche Vermögen von rund 2.600 € als Schonvermögen qualifiziert hat (vgl. zum Schonvermögen Senatsbeschluss vom 26. November 2014 – XII ZB 541/13 – […] Rn. 9 mwN; zur Erhöhung des Schonvermögens nach § 90 Abs. 2 Nr. 9 SGB XII ab dem 1. April 2017 auf 5.000 € vgl. die Zweite Verordnung zur Änderung der Verordnung zur Durchführung des § 90 Abs. 2 Nr. 9 SGB XII vom 22. März 2017, BGBl. I S. 519). Denn entgegen der Auffassung der Rechtsbeschwerde bedarf sie dieses Vermögens, weil sie über den Nachlassgegenstand nicht frei verfügen kann.