Leitsätzliches:

Oberlandesgericht München

Datum: 19.05.2010

Gericht: OLG München

Spruchkörper: 31. Zivilsenat

Entscheidungsart: Beschluss

Aktenzeichen: 31 Wx 38/10, 31 Wx 038/10

Gründe:

I.

1

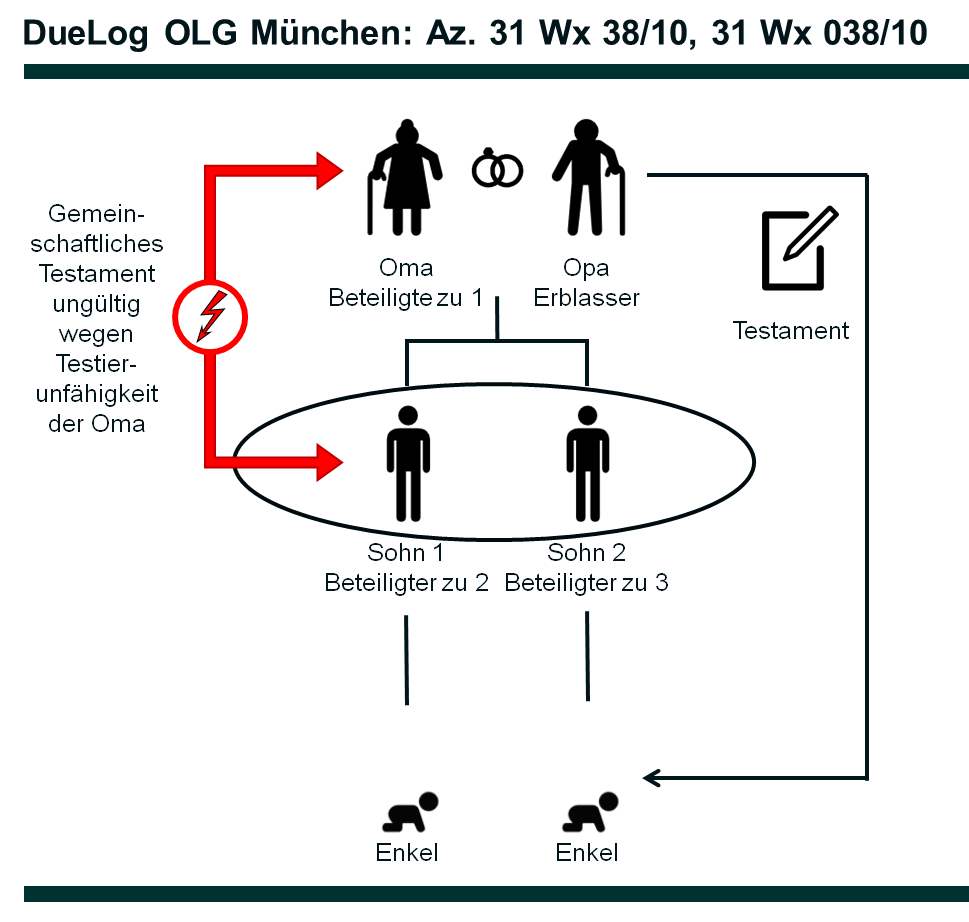

Der Erblasser ist 2007 im Alter von 75 Jahren verstorben. Die Beteiligte zu 1 ist seine Ehefrau, mit der er seit 1958 verheiratet war. Die Beteiligten zu 2 und 3 sind die gemeinsamen Söhne. Die Beteiligte zu 1 leidet an einer chronisch-progredienten Demenz vom Alzheimertyp und lebt seit Herbst 2003 in einem Pflegeheim. Der Erblasser war ihr Betreuer. Nach seinem Tod wurde zunächst ein Berufsbetreuer, Rechtsanwalt R., bestellt, sodann die Beteiligten zu 2 und 3, wobei die Erfüllung ihrer Pflichtteilsansprüche nach dem Erblasser vom Wirkungskreis ausgenommen wurde. Mit Beschluss des zuständigen Vormundschaftsgerichts vom 3.8.2009 wurden sie für den Aufgabenkreis „Regelung der Nachlassangelegenheiten“ entlassen und insoweit - wie für die Abwicklung der Pflichtteilsansprüche - Rechtsanwalt R. bestellt.

2

Es liegt ein Testament vom 14.3.2003 vor, das insgesamt neun DIN A 4 Seiten umfasst und vom Erblasser eigenhändig geschrieben und unterschrieben wurde; die Beteiligte zu 1 hat es handschriftlich mit dem Zusatz versehen „Vorherstehendes ist auch mein letzter Wille“ und unterschrieben. In einer zweiseitigen Vorbemerkung schildert der Erblasser den schlechten gesundheitlichen Zustand der Ehegatten, unter anderem die Alzheimer-Erkrankung der Ehefrau seit dem Jahreswechsel 1999/2000, und das zerrüttete Verhältnis zu den beiden Söhnen. Weiter lautet das Testament auszugsweise wie folgt:

3

„… 2) Wir, die Eheleute … setzen uns gegenseitig als alleinige Erben ein. 3) Nach dem Ableben des überlebenden Ehepartners erben allein unsere Enkel zu gleichen Teilen. Sie können das Erbe nach Erreichen ihrer Volljährigkeit antreten. 4) Zum Testamentsvollstrecker bestellen wir beide Herrn Rechtsanwalt H. … (Es folgen Ziffern 5) – 9)) 10) … unsere beiden Schwiegertöchter … dürfen auch nicht über das Erbe ihrer Kinder verfügen. 11) Herr Rechtsanwalt H. hat freie Hand in der Verwertung unserer Hinterlassenschaft, jedoch wird gebeten folgendes zu beachten: …“Unter Ziffer 12 bis 15 werden Bestimmungen getroffen zu Einzelgegenständen wie Schallplatten, Büchern und Möbeln sowie zur Bestattung.

4

Das Original des Testaments übergab der Erblasser zur Aufbewahrung Rechtsanwalt H. Am 12.3.2004 brachte er auf der in seinem Besitz befindlichen Kopie des Testaments handschriftliche Berichtigungen und Ergänzungen an, die jeweils mit Datum versehen und unterschrieben sind. Oben auf der ersten Seite ist vermerkt:

5

„Am 12. März 2004 berichtigte und ergänzte Fassung, dessen Original vom 14. März 2003 Rechtsanwalt H. hinterlegt ist. Es ist meine hiermit handschriftlich in rot niedergelegte Absicht, das Testament vom 14. März 2003 zumindest durch hier vermerkte Änderungen zu ersetzen (Ort, Datum, Unterschrift). Die „Ergänzung“ auf Seite 2 unten lautet: „Seit September 2003 ist (die Beteiligte zu 1) in einem betreuten Heim ... und steht unter meiner Pflegschaft. Bis zur Ergänzung hier am 12. März 2004 haben sich beide Söhne weder um Mutter noch Vater gekümmert …“.Unter Ziffer 3 ist das Wort „Volljährigkeit“ durchgestrichen und „21. Lebensjahre“ darüber geschrieben, weitere Änderungen finden sich unter Ziffer 5 und Ziffer 14.

6

Der Beteiligten zu 1 wurde zunächst ein Erbschein als Alleinerbin mit Testamentsvollstreckervermerk erteilt. Dieser Erbschein wurde auf Anordnung des Landgerichts (Beschluss vom 11.2.2009, Az. 64 T 480/08) eingezogen, nachdem der Sachverständige Dr. N. in seinem Gutachten vom 7.1.2009 festgestellt hatte, die Beteiligte zu 1 habe im Frühjahr 2003 an einer schwer ausgeprägten Demenz gelitten und sei testierunfähig gewesen. Die Beteiligten zu 2 und 3 beantragten daraufhin die Erteilung eines Erbscheins aufgrund gesetzlicher Erbfolge, der sie als Miterben zu je 1/4, die Beteiligte zu 1 als Miterbin zu 1/2 ausweist. Der für den Aufgabenkreis Erbschaftsangelegenheiten bestellte Betreuer der Beteiligten zu 1 beantragte die Erteilung eines Erbscheins, der diese als Alleinerbin ausweist und Vermerke hinsichtlich der Nacherbfolge, der Befreiung der Vorerbin von den Beschränkungen und hinsichtlich der Dauertestamentsvollstreckung bis zum 21. Lebensjahr der Enkelkinder enthält.

7

Das Nachlassgericht kündigte mit Beschluss vom 01.12.2009 an, den namens der Beteiligten zu 1 beantragten Erbschein zu erteilen. Die Beschwerde der Beteiligten zu 2 und 3 wies das Landgericht zurück. Gegen diese Entscheidung richtet sich die weitere Beschwerde.

II.

8

Die weitere Beschwerde ist zulässig, jedoch nicht begründet.

9

1. Das Landgericht hat, teilweise unter Bezugnahme auf den Beschluss vom 11.2.2009, im Wesentlichen ausgeführt:

10

Das gemeinschaftliche Testament vom 14.3.2003 sei unwirksam, weil die Beteiligte zu 1 nicht testierfähig gewesen sei. Es stelle sich die Frage, ob und inwieweit die Verfügung des anderen Ehegatten als Einzeltestament aufrecht erhalten werden könne. Dabei komme es maßgeblich darauf an, was der mutmaßliche Wille des Erblassers gewesen wäre, wenn er gewusst hätte, dass die Verfügungen der Ehefrau im gemeinschaftlichen Testament wegen Testierunfähigkeit unwirksam seien. Das vom Erblasser selbst abgefasste Testament, das letztlich in vollem Umfang auf seinem eigenen Willen basiere, nachdem die Ehefrau aufgrund ihres Gesundheitszustandes zu einer vernünftigen Willensbildung nicht in der Lage gewesen sei, lasse erkennen, dass er seine Ehefrau habe bestmöglich versorgt wissen wollen. Auch der Sohn des Erblassers habe vorgetragen, das sei der vordringliche Wunsch des Vaters gewesen, ebenso Rechtsanwalt F., der mit dem Erblasser zusammengearbeitet habe. Daneben sei es das erklärte Ziel des Erblassers gewesen, seine Söhne bei der Erbfolge zu übergehen zu Gunsten der Enkel. Die Motive habe er im Vorspann des Testaments erläutert, in dem er klage, die Söhne hätten sich von den Eltern abgewandt. Hätte der Erblasser gewusst, dass das erstrebte gemeinschaftliche Testament wegen Testierunfähigkeit seiner Ehefrau nicht zum Tragen kommen konnte, hätte er gewollt, dass ihr im Falle seines Erstversterbens eine möglichst der Alleinerbenstellung nahekommende Rolle zufalle, und dass sein bei ihrem Versterben noch übriges Vermögen zur gegebenen Zeit den Enkeln zukomme. Die Verfügung des Erblassers sei deshalb nach § 140 BGB umzudeuten in ein einseitiges Testament, wonach die Ehefrau als befreite Vorerbin und die Enkel als Nacherben zu gleichen Teilen eingesetzt seien, wobei vom Tod des Erblassers bis zur Volljährigkeit der Enkel Testamentsvollstreckung angeordnet sei. Aufgrund der wirksamen späteren Abänderung durch den Erblasser dauere die Testamentsvollstreckung bis zum Erreichen des 21. Lebensjahres der Enkel an. Der Vortrag der Beschwerdeführer, der Erblasser habe vor seinem Tod die gegen seine Söhne gerichteten Äußerungen bedauert, stehe dem nicht entgegen, denn für die Frage der Umdeutung sei der mutmaßliche Wille zur Zeit der Vornahme des umzudeutenden Rechtsgeschäfts maßgeblich.

11

2. Die Ausführungen des Landgerichts sind aus Rechtsgründen (§ 27 Abs. 1 FGG, § 546 ZPO) nicht zu beanstanden.

12

a) Nachdem die letztwillige Verfügung vom 14.3.2003 wegen Testierunfähigkeit der beigetretenen Ehefrau als gemeinschaftliches Testament nicht wirksam ist, hat sich das Landgericht zutreffend der Frage zugewandt, ob die vom Erblasser eigenhändig geschriebene und unterschriebene Verfügung als Einzeltestament aufrecht erhalten werden kann.

13

Die eigenhändig geschriebenen Verfügungen des Erblassers genügen der Testamentsform des § 2247 Abs. 1 BGB. In einem solchen Fall ist es grundsätzlich rechtlich zulässig, die als gemeinschaftliches Testament unwirksame Erklärung als wirksame einseitige Verfügung aufrecht zu erhalten, wobei es entgegen der Auffassung der weiteren Beschwerde nicht entscheidend darauf ankommt, aus welchen Gründen die erstrebte Errichtung eines gemeinschaftlichen Testaments gescheitert ist. Eine Umdeutung (§ 140 BGB) kommt deshalb nicht nur dann in Betracht, wenn Nichtehegatten ein gemeinschaftliches Testament verfassen, sondern auch im Fall des fehlenden Beitritts des anderen Ehegatten oder der Unwirksamkeit von dessen Erklärung wegen Testierunfähigkeit (vgl. BayObLG FamRZ 1996, 1036/1037). Eine Umdeutung kann auch hinsichtlich solcher Verfügungen vorgenommen werden, die zu einer Verfügung des anderen Ehegatten (deren Wirksamkeit vorausgesetzt) wechselbezüglich im Sinne des § 2270 BGB sein könnten, wie die gegenseitige Erbeinsetzung der Ehegatten. Maßgeblich ist auch hier, dass der Erblasser auch in Kenntnis der unwirksamen oder fehlenden entsprechenden Verfügung des anderen Testierenden seine eigene Verfügung zu dessen Gunsten treffen wollte (vgl. BayObLG NJW-RR 2003, 659/660; 2000, 1534; OLG Düsseldorf FamRZ 1997, 771/772; Staudinger/Kanzleiter BGB <2006> § 2265 Rn. 14; MünchKommBGB/ Musielak 5. Aufl. § 2265 Rn. 4, 8).

14

b) Ausgehend von diesen Grundsätzen hat das Landgericht rechtsfehlerfrei im Wege der Auslegung angenommen, dass nach dem Willen des Erblassers seine Verfügungen, die er als gemeinschaftliches Ehegattentestament entworfen hatte, auch unabhängig von einem wirksamen Beitritt seiner Ehefrau gelten sollten.

15

Die Testamentsauslegung ist Sache des Tatrichters. Die Überprüfung im Wege der weiteren Beschwerde ist auf Rechtsfehler beschränkt. Dabei kommt es insbesondere darauf an, ob die Auslegung der Tatsacheninstanz gegen gesetzliche Auslegungsregeln, allgemeine Denk- und Erfahrungsgrundsätze oder Verfahrensvorschriften verstößt, ob in Betracht kommende andere Auslegungsmöglichkeiten nicht in Erwägung gezogen oder wesentliche Umstände übersehen wurden (vgl. BGHZ 121, 357/363; BayObLG FamRZ 2002, 269/270; Keidel/Meyer-Holz FGG 15. Auf. § 27 Rn. 42; MünchKommBGB/Leipold § 2084 Rn. 156 ff.). Dabei muss die Auslegung des Tatrichters nicht zwingend sein. Es genügt, wenn sie nur möglich ist (BGH FamRZ 1972, 561/562; BayObLG FamRZ 2005, 1933/1934).

16

c) Nach diesen Maßstäben ist die Auslegung des Landgerichts nicht zu beanstanden, der Erblasser habe das Testament vom 14.3.2003 auch als einseitiges Testament aufrecht erhalten wollen. Das Landgericht konnte der ausführlichen Vorbemerkung entnehmen, dass der Erblasser auf jeden Fall seine beiden Söhne von der Erbfolge ausschließen wollte. Aufgrund des gesamten Inhalts der letztwilligen Verfügung und aus den Angaben des Beteiligten zu 3 durfte es den Schluss ziehen, dass es dem Erblasser besonders wichtig war, seine Ehefrau gut versorgt zu wissen. Rechtsfehlerfrei hat das Landgericht angenommen, der Erblasser habe seine Ehefrau auch für den Fall bedenken wollen, dass ihre Verfügung zu seinen Gunsten nicht wirksam wäre, er habe sein Vermögen der Ehefrau zu ihren Lebzeiten ungeschmälert zur Verfügung stellen und es nach deren Tod den Enkelkindern zu gleichen Teilen zuwenden wollen. Die Auslegung des Landgerichts, die Beteiligte zu 1 sei alleinige befreite Vorerbin, die Enkelkinder Nacherben zu gleichen Teilen, ist aufgrund der gesamten Umstände nicht nur möglich, sondern naheliegend (vgl. auch BayObLG NJW-RR 2000, 1534 a. E.).

17

d) Zu Recht ist das Landgericht dem Vortrag der Beschwerdeführer nicht nachgegangen, der Erblasser habe vor seinem Tod seine Äußerungen gegenüber den Söhnen bedauert und diese eigentlich wieder gut machen wollen, was er gegenüber seiner in Amerika lebenden Schwester telefonisch geäußert habe. Wie das Landgericht zutreffend hervorgehoben hat, ist für die Frage der Umdeutung der (mutmaßliche) Wille des Erblassers zum Zeitpunkt der Testamentserrichtung entscheidend. Die im Testament ausführlich dargestellte Enttäuschung über seine Söhne hat der Erblasser zudem mit den am 12.3.2004 angebrachten Ergänzungen nochmals bestätigt.

18

3. Die Festsetzung des Geschäftswerts beruht auf §§ 131 Abs. 2, 30 Abs. 1 KostO a. F.