Leitsätzliches:

Oberlandesgericht Hamm

Datum: 20.07.2018

Gericht: OLG Hamm

Spruchkörper: 10 W

Entscheidungsart: Beschluss

Aktenzeichen: 10 W 97/17

Gründe:

I.

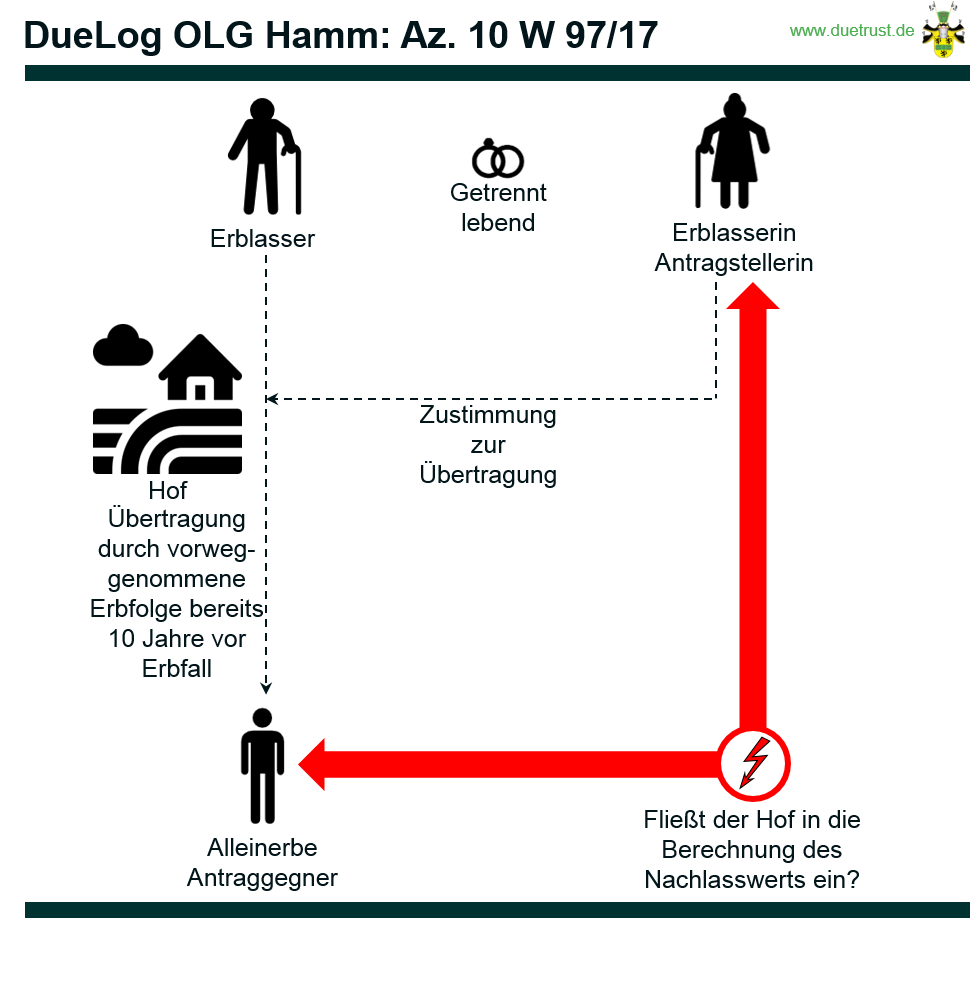

Gegenstand des Verfahrens sind Pflichtteilsansprüche nach Übertragung eines Hofes im Wege vorweggenommener Erbfolge, die die Ehefrau des Erblassers nach dessen Tod geltend macht.

Erblasser ist der am 04.05.19## geborene und am 26.02.20## verstorbene Landwirt F. T. Die Antragstellerin ist seine seit dem Jahr 1999 von ihm getrennt lebende Ehefrau. Ein Scheidungsverfahren war nicht anhängig. Aus der Ehe der im gesetzlichen Güterstand verheirateten Eheleute stammen zwei Kinder, nämlich der Antragsgegner und seine Schwester L-S T.

Der Erblasser war Eigentümer des beim Amtsgericht Bad Oeynhausen im Grundbuch von F Blatt #### eingetragenen Hofes im Sinne der Höfeordnung “T” mit einer Gesamtgröße von 17,17 ha. Der zuletzt mit Bescheid vom 08.01.2002 festgestellte Wirtschaftswert des Hofes betrug 49.084,- €. Mit Übergabevertrag vom 13.10.1998 (UR Nr. ###/19## des Notars H in Bad T2, Bl. 44 ff. der Gerichtsakten) übertrug der Erblasser den Hof zunächst aufschiebend bedingt durch seinen Tod auf den Antragsgegner. Mit Testament vom 07.03.2002 (UR Nr. ##/20## des Notars H in Bad T2, Bl. 10 ff. der Gerichtsakten) setzte er den Antragsgegner zudem testamentarisch zum Hoferben und zum alleinigen Erben seines hoffreien Vermögens ein. Erbansprüche seiner Tochter sowie der Antragstellerin schloss er in dem Testament ausdrücklich aus. Mit notariellem Vertrag vom 04.07.2002 (UR Nr. ###/20## des Notars H in Bad T2, Bl. 53 ff. der Gerichtsakte) übertrug der Erblasser den Hof sodann im Wege der vorweggenommenen Erbfolge auf den Antragsgegner. Mit notariell beurkundeter Erklärung vom 15.10.2003 (Bl. 42 der Gerichtsakte) genehmigte die Antragstellerin die Veräußerung. Die Eintragung des Antragsgegners als Eigentümer im Grundbuch erfolgte am 14.04.2004. Am 26.04.2004 veräußerte der Antragsgegner den Hof an eine Dritte und schaffte – seiner Behauptung nach – Ersatzflächen in den neuen Bundesländern an.

Nach dem Tod des Erblassers hat die Antragstellerin den Antragsgegner vor dem Landwirtschaftsgericht auf Zahlung eines (Mindest-)Pflichtteils in Anspruch genommen, den sie auf 6.135,50 € beziffert hat. Sie hat die Auffassung vertreten, wegen der lebzeitigen Hofübertragung habe sie gegen den Antragsgegner einen nach Maßgabe des § 12 Abs.10, Abs.2 bis 5 HöfeO zu berechnenden Pflichtteilsanspruch, der mit dem Tod des Erblassers fällig geworden sei. Die Geltendmachung von Nachforderungen wegen der Weiterveräußerung des Hofes durch den Antragsgegner bleibe vorbehalten. Hilfsweise hat sie ihre Forderung auf einen Zugewinnausgleichsanspruch gemäß § 1371 Abs.2 BGB gestützt, der ebenfalls nach Maßgabe des § 12 Abs.10, Abs.2 bis 5 HöfeO zu berechnen sei.

Der Antragsgegner hat die Abweisung des Zahlungsantrages beantragt. Er hat gemeint, ein Pflichtteilsanspruch unter Berücksichtigung des Hofeswertes bestehe nicht, da der Hof zum Zeitpunkt des Erbfalls nicht mehr zum Nachlass gehört habe. Eine analoge Anwendung des § 17 Abs.2 HöfeO komme nicht in Betracht, ein etwaig hieraus resultierender Anspruch sei zudem jedenfalls verjährt. Pflichtteilsergänzungsansprüche der Klägerin kämen nicht in Betracht, da seit der Übertragung des Hofes mehr als zehn Jahre verstrichen seien.

Wegen der weiteren Einzelheiten des erstinstanzlichen Vortrages der Beteiligten und der in erster Instanz gestellten Anträge wird auf die Sachverhaltsdarstellung im angefochtenen Beschluss Bezug genommen.

Das Landwirtschaftsgericht hat den Zahlungsantrag zurückgewiesen. Zur Begründung hat es ausgeführt, ein Pflichtteilsanspruch unter Berücksichtigung des Hofeswertes bestehe nicht, da der Hof zum Zeitpunkt des Erbfalls nicht mehr zum Nachlass gehört habe. Ein Pflichtteilsergänzungsanspruch scheitere daran, dass zum Zeitpunkt des Erbfalls seit der Hofübertragung mehr als 10 Jahre vergangen seien. Der Antragstellerin stünden auch keine Ansprüche aus § 12 HöfeO zu, da sie mit Rücksicht auf ihre ausdrückliche Enterbung im Testament vom 07.03.2002 weder zum Zeitpunkt der Hofübertragung noch zum Zeitpunkt des Erbfalles Miterbin gewesen sei. Als lediglich Pflichtteilsberechtigte könne sie keine Ansprüche aus § 12 Abs.1 HöfeO herleiten. § 12 Abs.10 HöfeO betreffe lediglich die Bemessung bestehender Pflichtteilsansprüche. Ansprüche des Pflichtteilsberechtigten nach § 12 Abs.1 HöfeO würde damit nicht begründet.

Hiergegen wendet sich die form- und fristgerecht eingelegte Beschwerde der Antragstellerin, die ihren Zahlungsantrag weiter verfolgt.

Die Antragstellerin macht geltend, das Landwirtschaftsgericht habe zu Unrecht einen Pflichtteilsanspruch unter Berücksichtigung des Hofeswertes verneint. Zu ihren Gunsten sei für die Berechnung des Pflichtteilsanspruchs auf den Zeitpunkt der lebzeitigen Übertragung des Hofes auf den Übernehmer abzustellen. Dies folge aus § 17 Abs.1 HöfeO, der eine entsprechende Anwendung des § 16 HöfeO anordne. Nach § 16 Abs.2 HöfeO sei für die Berechnung des Pflichtteils in jedem Fall der in § 12 Abs.2 HöfeO bestimmte Hofeswert anzusetzen.

Die Antragstellerin beantragt,

den angefochtenen Beschluss des Landwirtschaftsgerichts abzuändern und die Beklagte zur Zahlung von 6.135,50 € nebst Zinsen in Höhe von 8 % Punkten über dem Basiszinssatz seit dem 03.06.2015 sowie zu dem Ersatz von Rechtsanwaltskosten in Höhe von 650,34 € zu verpflichten.

Der Antragsgegner beantragt,

die Beschwerde zurückzuweisen.

Er verteidigt den angefochtenen Beschluss unter Wiederholung und Vertiefung seines erstinstanzlichen Vorbingens.

Das Landwirtschaftsgericht hat der Beschwerde der Antragstellerin nicht abgeholfen und die Sache dem Senat zur Entscheidung vorgelegt. Wegen der Einzelheiten wird auf den Nichtabhilfebeschluss vom 22.06.2017, Bl. 104 der Gerichtsakten, Bezug genommen.

II.

Die Beschwerde der Antragstellerin ist gemäß §§ 9 LwVG, 58 ff. FamFG zulässig, insbesondere ist sie form- und fristgerecht eingelegt worden. Sie bleibt in der Sache jedoch ohne Erfolg.

Das Landwirtschaftsgericht hat das Zahlungsbegehren der Antragstellerin zu Recht zurückgewiesen. Der geltend gemachte Anspruch besteht unter keinem rechtlichen Gesichtspunkt. Auch das Beschwerdevorbringen rechtfertigt keine andere Entscheidung.

1.

Ein Abfindungsanspruch der Antragstellerin aus § 12 Abs.1 HöfeO scheidet aus, weil die Antragstellerin weder zum Zeitpunkt der Hofübertragung noch bei Eintritt des Erbfalls Miterbin nach dem Erblasser war. Sie war vielmehr durch das Testament des Erblassers vom 07.03.2002 ausdrücklich und wirksam enterbt. Insofern wird zur Meidung von Wiederholungen auf die zutreffenden Ausführungen in dem angefochtenen Beschluss Bezug genommen, deren Richtigkeit mit der Beschwerde auch nicht in Frage gestellt worden sind.

2.

Entgegen der Auffassung der Antragstellerin kann sie ihr Zahlungsbegehren auch nicht mit Erfolg auf einen Pflichtteilsanspruch aus § 2303 BGB stützen und diesen unter Berücksichtigung des Hofeswertes zum Zeitpunkt der Hofübertragung nach Maßgabe des § 12 Abs.10 i.V.m. Abs.2 und Abs.3 S.2 HöfeO berechnen.

a)

Gemäß § 2311 Abs.1 S.1 BGB wird der Berechnung des Pflichtteils der Bestand und der Wert des Nachlasses zur Zeit des Erbfalls zugrunde gelegt. Nach der Legaldefinition des § 1922 Abs.1 BGB tritt der Erbfall mit dem Tod des Erblassers ein. Beim Tod des Erblassers gehörte der Hof aufgrund der lebzeitigen Übertragung auf den Antragsgegner tatsächlich nicht mehr zum Nachlass. Grundsätzlich kann der Hofeswert daher bei der Berechnung des Pflichtteils keine Berücksichtigung mehr finden.

b)

Etwas anderes folgt auch nicht aus der Ausnahmeregelung in § 17 Abs.2 HöfeO. Denn der Anwendungsbereich dieser Vorschrift ist hier nicht eröffnet.

Nach § 17 Abs.2 HöfeO gilt, wenn der Eigentümer den Hof im Wege der vorweggenommenen Erbfolge an einen hoferbenberechtigten Abkömmling übergibt, zugunsten der anderen Abkömmlinge der Erbfall hinsichtlich des Hofes als eingetreten. Die anderen Abkömmlinge können daher bereits zu diesem Zeitpunkt unter der Voraussetzung des § 12 Abs.1 HöfeO die ihnen als Miterben zustehende Abfindung oder – soweit sie aufgrund testamentarischer Enterbung nicht Miterben sind – ihren Pflichtteilsanspruch gemäß § 2303 Abs.1 BGB geltend machen. Der Abfindungsanspruch gemäß § 12 Abs.1 HöfeO berechnet sich in diesem Fall nach Maßgabe des § 12 Abs.2 und 3 HöfeO unter Berücksichtigung des Hofeswertes zum Zeitpunkt der Übergabe des Hofes. Nach § 12 Abs.10 HöfeO gilt dies dann auch sinngemäß für die Berechnung des Pflichtteilsanspruchs der anderen Abkömmlinge aus § 2303 Abs.1 BGB.

Diese Regelung gilt nach dem insoweit eindeutigen Wortlaut der Vorschrift jedoch nur zugunsten der anderen Abkömmlinge des Erblassers und eben nicht auch zugunsten des überlebenden Ehegatten. Die Ausnahmevorschrift des § 17 Abs.2 HöfeO kann nach ständiger Rechtsprechung und nahezu einhelliger Auffassung im Schrifttum, der der Senat nach eigener Prüfung folgt, auch nicht analog zu Gunsten des überlebenden Ehegatten angewendet werden. Insoweit fehlt es sowohl an einer Gesetzeslücke, als auch an einem Bedürfnis für eine analoge Anwendung (vgl. OLG Celle, Beschluss vom 16.06.2008, RdL 2009, 49 – juris Rn.29 und 30; bestätigt durch BGH, Beschluss vom 09.10.2008, BLw 15/08, RdL 2009, 75 – juris Rn.6 f.; Roemer in Lüdtke-Handjery/von Jeinsen, 11. Aufl., § 17 HöfeO Rn.134; Ernst in Steffen/Ernst, 4. Aufl., § 17 HöfeO Rn.25; Wöhrmann, Das Landwirtschaftserbrecht, 10. Aufl., § 17 HöfeO Rn. 73; insoweit zustimmend auch Düsing/Sieverdingbeck in Düsing/Martinez, Agrarrecht, § 17 Rn.39; a.A. nur Dehne, RdL 2008, 161; 2010, 57).

Im Ergebnis teilt übrigens auch die Antragstellerin diese Auffassung. Sie will nämlich gerade nicht geltend machen, ihr Pflichtteilsanspruch sei analog § 17 Abs.2 HöfeO bereits zum Zeitpunkt der Übertragung des Hofes an den Antragsgegner entstanden. Denn dies hätte schließlich zur Folge, dass die Verjährung des Anspruchs schon zu diesem Zeitpunkt zu laufen begonnen hätte und vor Erhebung der Klage abgelaufen wäre.

c)

Die Antragstellerin macht vielmehr geltend, ihr Pflichtteilsanspruch sei zwar gemäß § 2317 Abs.1 BGB i.V.m. § 1922 Abs.1 BGB erst mit dem Tod des Erblassers am 26.02.2015 entstanden. Gleichwohl sei der Anspruch unter Berücksichtigung des Hofeswertes zum Zeitpunkt der Hofübertragung nach Maßgabe des § 12 Abs.10, Abs.2 und Abs.3 S.2 HöfeO zu berechnen.

Für diese Rechtsansicht fehlt jedoch nach Auffassung des Senats eine Grundlage im Gesetz.

aa)

Allerdings hat das OLG Celle in dem zitierten Beschluss vom 16.06.2008 – im Rahmen eines die Entscheidung nicht tragenden obiter dictum – ausgeführt, auch in den Fällen, in denen die Vorschrift des § 17 Abs.2 HöfeO nicht einschlägig sei, gingen die Abfindungs- und Nachabfindungsberechtigten trotz des Umstandes, dass sich der Hof im Zeitpunkt des Erbfalls nicht mehr im Eigentum des Erblassers befindet, in Bezug auf den Hof nicht leer aus. Denn gemäß § 12 Abs.1 HöfeO sei dem Hoferbfall, der die Abfindungsansprüche der weichenden Erben auslöse, die Übergabe des Hofes an den Hoferben im Wege der vorweggenommenen Erbfolge gleichgestellt. Miterben könnten also auch außerhalb des Anwendungsbereichs des § 17 Abs.2 HöfeO bei der Hofübergabe nach § 17 Abs.1 HöfeO Ansprüche gegenüber dem Hoferben geltend machen, wenn auch entsprechend den allgemein erbrechtlichen Regelungen erst mit dem Tod des Hofübergebers. Die Abfindungsansprüche der weichenden Erben und Pflichtteilsberechtigten setzten keinen werthaltigen Nachlass voraus, sondern stellten als Spezialregelung gegenüber dem BGB-Erbrecht eine dem Hoferben oder Hofübernehmer persönlich treffende Verpflichtung dar zum Ausgleich der Arbeit am Hof (OLG Celle, a.a.O. – juris Rn.31).

Diese Auffassung wird im Schrifttum teilweise geteilt. So führen Düsing/Sieverding-beck in Düsing/Martinez, Agrarrecht, § 17 Rn.39 aus, aus dem Umstand, dass die Hofübergabe durch Übergabevertrag eine vorweggenommene Erbfolge darstelle, müsse folgen, dass der Erbfall im Sinne von §§ 12, 13 HöfeO für den Ehegatten mit dem Tode des Übergebers eintritt, auch wenn der Hof in diesem Zeitpunkt eigentlich nicht mehr zum Nachlass des Übergebers gehöre. Anderenfalls stünden ihm zu keinem Zeitpunkt Abfindungs- und Nachabfindungsansprüche zu. Ähnlich argumentiert Wolter in Härtel, Handbuch des Fachanwalts Agrarrecht, Kap. 38 Rn.131 f.

bb)

Demgegenüber vertritt Haarstrich in Lütke-Handjery/von Jeinsen, 11. Aufl., § 12 HöfeO Rn.14 die Auffassung, der Ehegatte habe mit der Hofübergabe aufgrund des eindeutigen Wortlauts keinen Abfindungsanspruch. Bei der Berechnung der Erbquoten bleibe der Ehegatte ebenfalls unberücksichtigt. Werde der Hof zu Lebzeiten übertragen, lebe der Abfindungsanspruch des Ehegatten mit dem Tod des Hofübergebers nicht wieder auf. Der Hof gehöre zu diesem Zeitpunkt nicht mehr zum Nachlass. Dem Ehegatten könnten lediglich Pflichtteilsergänzungsansprüche zustehen. Es obliege dem Hofübergeber und dem regelmäßig gemäß § 1365 BGB einwilligungsbedürftigem Ehegatten, im Rahmen des Hofübergabevertrages für eine ausreichende Absicherung Sorge zu tragen. Zum gleichen Ergebnis kommt mit eingehender Begründung auch Dingerdissen in Frieser, FA Komm-ErbR, 4. Aufl., Landgut- und Höfeerbrecht Rn. 126 m.w.N..

cc)

Der letztgenannten Ansicht ist nach Auffassung des Senats jedenfalls in dem hier zu entscheidenden Fall, dass ein enterbter Ehegatte Pflichtteilsansprüche geltend macht, zu folgen. Die anderweitige Auffassung ist aus gesetzessystematischen und teleologischen Gründen nicht überzeugend.

Pflichtteilsansprüche berechnen sich gemäß § 2311 Abs.1 BGB grundsätzlich nach dem realen Bestand des Nachlasses zum Zeitpunkt des Erbfalls. Eine Berücksichtigung von Gegenständen, über die der Erblasser noch zu seinen Lebzeiten verfügt hat (fiktiver Nachlass), ist nach dem Gesetz nur unter den Voraussetzungen des § 2325 BGB beim Pflichtteilsergänzungsanspruch vorgesehen. Allein der Umstand, dass eine Zuwendung im Wege vorweggenommener Erbfolge erfolgt ist, führt nicht dazu, dass der geschenkte Gegenstand noch dem realen Nachlass zugerechnet wird und beim Pflichtteilsanspruch berücksichtigt werden kann.

Aus der in § 12 Abs.10 HöfeO getroffenen Regelung folgt nach Auffassung des Senates nichts anderes. Denn § 12 Abs. 10 HöfeO begründet für den Pflichtteilsberechtigten sowie für den Vermächtnisnehmer und den Ehegatten, der Ausgleich des Zugewinns nach § 1371 Abs.2 und 3 BGB verlangt, keinen eigenständigen Anspruch. Er setzt vielmehr einen nach den allgemeinen Vorschriften bestehenden Anspruch voraus. Hier liegt der Unterschied zu dem für die Miterben geltenden § 12 Abs.1 HöfeO, der einen eigenständigen Abfindungsanspruch begründet. Auf § 12 Abs.1 HöfeO nimmt § 12 Abs.10 HöfeO aber gerade keinen Bezug. Die Verweisung bezieht sich lediglich auf die Berechnungsvorschriften in den Absätzen 2 bis 5. Die Vorschrift setzt daher einen bestehenden Pflichtteilsanspruch voraus. Insofern besteht im Gesetz kein Anhaltspunkt dafür, den Pflichtteilsanspruch des enterbten Ehegatten, der erst mit dem Tod des Erblassers entsteht, unter Berücksichtigung des Wertes des zu Lebzeiten des Erblassers übertragenen Hofes zu berechnen. Hierfür besteht auch kein Bedürfnis, da die Hofübertragung mit Rücksicht auf das Zustimmungserfordernis des Ehegatten gemäß § 1365 BGB regelmäßig nicht ohne Mitwirkung des Ehegatten erfolgen kann. Zudem bleibt dem enterbten Ehegatten, so wie jedem enterbten Pflichtteilsberechtigten, der im Gesetz vorgesehene Pflichtteilsergänzungsanspruch. Die Annahme eines eigenständigen Abfindungsanspruchs ist daher auch nicht im Wege verfassungskonformer Auslegung zur Wahrung der Rechte des pflichtteilsberechtigten Ehegatten geboten.

3.

Ein Pflichtteilsergänzungsanspruch der Antragstellerin wegen der lebzeitigen Übertragung des Hofes gemäß § 2325 Abs.1 BGB scheidet hier schon deshalb aus, weil die Übertragung mehr als zehn Jahre vor dem Erbfall erfolgt ist, § 2325 Abs.3 S.2 BGB. Ein Grund für eine Privilegierung der Pflichtteilsberechtigten im Hinblick auf den Hof ist nach dem Gesagten nicht ersichtlich.

4.

Die Kostenentscheidung beruht auf §§ 44 Abs.1, 45 Abs.1 LwVG. Es entspricht hier billigem Ermessen, die Gerichtskosten des Verfahrens und die außergerichtlichen Kosten der Beteiligten der Antragstellerin als Beschwerdeführerin aufzuerlegen, nachdem ihre Beschwerde keinen Erfolg hatte.

5.

Der Senat hat die Rechtsbeschwerde nicht zugelassen, weil die Voraussetzungen gemäß § 9 LwVG i.V.m § 70 Abs.2 FamFG nicht erfüllt sind. Es handelt sich vielmehr um eine Einzelfallentscheidung auf Basis gefestigter Rechtsprechung. Die lediglich beiläufig im Rahmen eines obiter dictum geäußerte abweichende Beurteilung einer Rechtsfrage in dem zitierten Beschluss des OLG Celle vom 16.06.2008 gibt keinen Anlass für eine Zulassung der Rechtsbeschwerde zur Sicherung einer einheitlichen Rechtsprechung.